Понятие существенности установлено Федеральным правилом (стандартом) аудиторской деятельности № 4 «Существенность в аудите». Согласно данному правилу (стандарту), «информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенность, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения».

Под уровнем существенности понимается предельное значение ошибки, содержащейся в бухгалтерской отчетности, начиная с которой, квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее финансовой (бухгалтерской) отчетности делать правильные выводы и принимать правильные экономические решения. [16,с.26]

На подготовительном этапе аудиторской проверки, ее планирования, важно выделить для проверки показатели, которые аудитор считает наиболее существенными. В системе взаимоувязанных отчетных показателей и фактов аудитор должен выделить наиболее важные, существенные, требующие особенно тщательной проверки их достоверности.

Разбор бланка по определению Существенности в соответствии с МСА

В финансовой (бухгалтерской) отчетности могут содержаться искажения, которые могут носить как количественный, так и качественный характер. Качественные искажения- это нарушения, которые могут повлечь за собой санкции, изменяющие показатели финансовой (бухгалтерской) отчетности или влияющие на результаты будущей деятельности предприятия [29, с.226].

Критерии существенности применяются на всех этапах аудиторской проверки, включающие планирование и подготовку аудиторского заключения. На этапе планирования составляется предварительное суждение о существенности, которое формируется с целью обоснования процедуры сбора доказательств.

При установлении аудитором незначительной величины в качестве уровня существенности, ему необходимо набрать большее количество свидетельств.

При установлении высокого уровня существенности- меньшее количество доказательств.

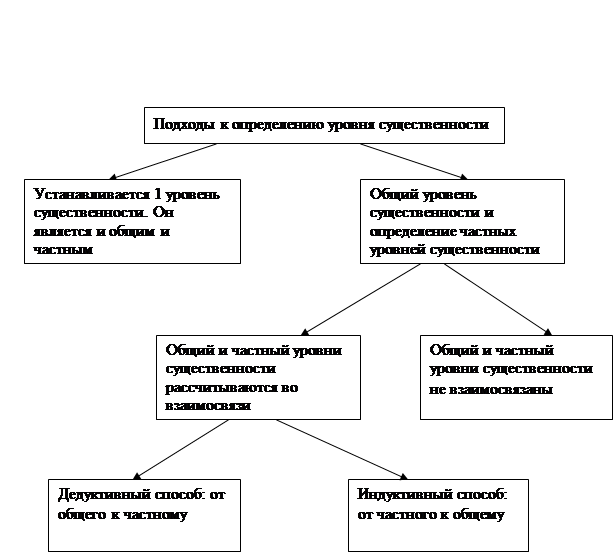

Выделяют общий уровень существенности- в целом для отчетности, и частные уровни существенности- для каждого отдельного показателя бухгалтерской отчетности.

Следующим шагом на этапе планирования является применение предварительного суждения об уровне существенности к отдельным статьям отчетности.

Существует несколько подходов для определения уровня существенности, они представлены на рисунке 1.

Рис.1 Схема подходов определения уровня существенности в аудите

При аудиторской проверки на ЗАО «Микояновский мясокомбинат» использовался, дедуктивный способ расчета уровня существенности. Рабочие документы представлены в приложении.

Рассчитаем общий уровень существенности. Для этого установим базовые показатели (таблица 1).

Существенность в аудите

Таблица 1. Базовые показатели для расчета уровня существенности

| Наименование показателя | На конец отчетного периода, тыс. руб. | Ставка, % | Значение, учитываемое при расчете, тыс.руб. |

| Выручка | 9 630 843 | 2 | 192 617 |

| Себестоимость | 7 841 060 | 2 | 156 821 |

| Нераспределенная прибыль | 204 280 | 10 | 20 428 |

| Валюта баланса | 5 789 537 | 5 | 289 477 |

| Итого | 23 465 720 | х | 659 343 |

Среднее значение составило:

659 343/4 = 164 836 тыс. руб.

Источник: findout.su

Пр р 3 Расчет уровня существенности

Цель: Определение возможного аудиторского риска при проведении аудиторской проверки достоверности бухгалтерской отчетности.

Задачи: Расчет уровня существенности ошибки и возможного аудиторского риска

Средства обучения:

- ФСАД № 4 «Существенность в аудите»

- Бычкова, С. М. Планирование в аудите: учебное пособие С. М. Бычкова, А. В. Газарян. – М. : Финансы и статистика, 2011.

- Данилевский, Ю. А. Аудит: учебное пособие Ю. А. Данилевский, С. М. Шапигузов и др. – М. : ИД ФБК-ПРЕСС, 2011.

Метод обучения — расчет, частично — поисковый. Ход работы:Вопросы для повторения:

- Что понимается под существенностью в аудите?

- Какие виды оценки существенности в аудите Вам известны?

- Что такое уровень существенности в аудите?

- Что понимается под риском аудитора?

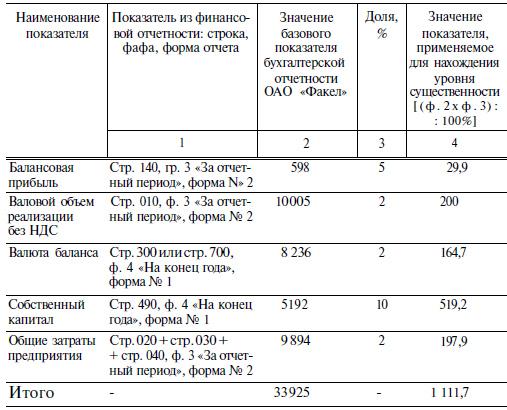

Задание № 1. Рассчитать уровень существенности на примере на примере условного экономического субъекта ОАО «Факел» (прил. 7). В гр. 2 табл. 4.1 приведены показатели из финансовой отчетности ОАО «Факел», в гр. 4 — значение, применяемое для нахождения уровня существенности. Базовые показатели, используемые при нахождении уровня существенности для ОАО «Факел» тыс.руб. Таблица 1.  Методические указания Формула уровня существенности: УС =∑ЗП/5ЗП — значение показателя, используемого при расчете уровня существенности. Рассмотрим расчет уровня существенности по формату прил. 6 УС =∑ЗП/5ЗП — значение показателя, используемого при расчете уровня существенности. Рассчитаем уровень существенности для ОАО «Факел» по формуле уровня существенности, тыс.руб.: УС = (29,9 + 200 + 164,7 + 519,2 + 197,9)/5 = 222,34 В соответствии с положениями приложения ПСАД «Существенность и аудиторский риск» показатели, применяемые при расчете уровня существенности, не должны отличаться от их среднего значения более чем на 20%. Для проверки данного условия можно использовать следующую формулу: Откл.(%) = (УС — ЗП)/УС * 100% Процентные отклонения показателей, используемых при определении уровня существенности для ОАО «Факел», составляют, %:

Методические указания Формула уровня существенности: УС =∑ЗП/5ЗП — значение показателя, используемого при расчете уровня существенности. Рассмотрим расчет уровня существенности по формату прил. 6 УС =∑ЗП/5ЗП — значение показателя, используемого при расчете уровня существенности. Рассчитаем уровень существенности для ОАО «Факел» по формуле уровня существенности, тыс.руб.: УС = (29,9 + 200 + 164,7 + 519,2 + 197,9)/5 = 222,34 В соответствии с положениями приложения ПСАД «Существенность и аудиторский риск» показатели, применяемые при расчете уровня существенности, не должны отличаться от их среднего значения более чем на 20%. Для проверки данного условия можно использовать следующую формулу: Откл.(%) = (УС — ЗП)/УС * 100% Процентные отклонения показателей, используемых при определении уровня существенности для ОАО «Факел», составляют, %:

- (222,34 — 29,9)/222,34 * 100% = 86,55

- (222,34 — 200)/222,34 * 100% = 10,05

- (222,34 — 164,7)/222,34 * 100% = 25,92

- (222,34 — 519,2)/222,34 * 100% = -133,16

- (222,34 — 197,9)/222,34 * 100% = 10,99

С учетом того, что максимальное и минимальное значения показателей отличаются от среднего (222,34 тыс. р.) более чем на 20% в большую и меньшую стороны соответственно, необходимо определить новое значение уровня существенности, тыс.руб.: УС = (200+164,7+197,9)/3 = 187,53 Общий уровень существенности составляет 187,53 тыс. р. Данное значение можно округлить согласно ПСАД «Существенность и риск в аудите» в пределах 20%. При решении вопроса, в какую сторону (увеличения или уменьшения) будет осуществлено округление, необходимо принимать во внимание, что существует обратная взаимосвязь между аудиторским риском и существенностью. Округление полученного значения уровня существенности в сторону увеличения снижает аудиторский риск, и наоборот. Произведем округление в большую сторону, что составляет 200 тыс. р. и не превышает 20% от 187,53 тыс. р. Следовательно, для ОАО «Факел» уровень существенности составит 200 тыс. р. и будет использоваться аудитором для оценки выявленных искажений по отдельности и в сумме, а также для выражения профессионального мнения о степени достоверности финансовой отчетности. В предлагаемой методике используются показатели из формы № 1 «Бухгалтерский баланс» гр. 4 «На конец года». Возможен вариант, когда для расчета уровня существенности в аудиторской организации согласно внутрифирменным стандартам применяется среднее значение показателей из гр. 3 «На начало года» и гр. 4 «На конец года» формы № 1 «Бухгалтерский баланс». Данный подход дает возможность получить более точную оценку уровня существенности. Однако, так как аудитор выражает профессиональное мнение о степени достоверности финансовой отчетности за финансовой год, использование показателей только из гр. 4 «На конец года» формы № 1 «Бухгалтерский баланс» представляется более точным. Рассчитанный показатель существенности применяется на уровне всей финансовой отчетности Задание № 2. Рассчитайте уровень существенности на основе данных следующего условия Таблица 2

| Наименование базового показателя | Значение базового показателя | Доля % | Значение существенности т.руб 5% |

| 1 | 2 | 3 | 4 |

| Балансовая прибыль | 21289 | 5 | |

| Выручка без НДС | 135968 | 2 | |

| Валюта баланса | 128138 | 2 | |

| Собственный капитал | 20500 | 10 | |

| Общие затраты предприятия | 101341 | 2 |

Задание на дом: Рассчитайте уровень существенности на основе данных следующего условия Таблица 3

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Риск системы учета по результатам тестирования, % | Качественный показатель существенности, % | Уровень существенности для базового показателя (статьи программы проверки) гр.4 х гр.2, тыс. руб |

| 1 | 2 | 3 | 4 | 5 |

| Основные средства | 4263 | 30 | 8 | |

| Нематериальные активы | 1817 | 20 | 9 | |

| Материалы | 6248 | 40 | 7 | |

| Осн. производство | 10 120 | 40 | 7 | |

| Товары | 7180 | 20 | 9 | |

| Расходы на продажу | 3800 | 30 | 8 | |

| Касса | 1200 | 20 | 9 | |

| Расчетный счет | 4420 | 20 | 9 | |

| Расчеты с поставщиками и подр. | 12 180 | 50 | 6 | |

| Расчеты по налогам и сборам | 7700 | 50 | 6 | |

| Расчеты по соц.страх. и обеспечению | 1400 | 50 | 6 | |

| Расчеты с персоналом по оплате труда | 8300 | 30 | 8 | |

| Расчеты с подотчетными лицами | 2240 | 30 | 8 | |

| Расчеты с разными дебиторами и кред. | 3770 | 40 | 7 | |

| Продажи | 30777 | 20 | 9 | |

| Прочие доходы и расх. | 6184 | 60 | 5 | |

| Недостачи и потери от порчи ценностей | 1260 | 60 | 5 | |

| Прибыли и убытки | 15 100 | 40 | 7 |

РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА: 1. Бычкова, С. М. Планирование в аудите: учебное пособие С. М. Бычкова, А. В. Газарян. – М. : Финансы и статистика, 2011. 2. Данилевский, Ю. А. Аудит: учебное пособие Ю. А. Данилевский, С. М. Шапигузов и др. – М. : ИД ФБК-ПРЕСС, 2011.

Источник: studfile.net

Расчет уровня существенности и аудиторского риска

В теории и практике аудита понятие «существенность» — ключевое. В том или ином контексте существенность упоминается практически в каждом федеральном правиле (стандарте) аудиторской деятельности. Кроме того, в нормативных документах по бухгалтерскому учету также используется это понятие. Это свидетельствует о том, что на всех этапах аудиторской проверки — от ознакомления с деятельностью аудируемого лица и принятия решения о проведении аудита, планирования и организации аудита до формирования мнения о достоверности финансовой отчетности в аудиторском заключении будем постоянно оценивать данные, отражаемые в финансовой отчетности, либо результаты проверки достоверности этих данных в аспекте их существенности.

Единые требования, касающиеся концепции существенности в аудите, приведены в федеральном правиле (стандарте) аудиторской деятельности № 4 «Существенность в аудите». В стандарте уточняется понятие «существенность» применительно к фактам, отражаемым в бухгалтерском учете и отчетности. Так, в п. 3 отмечено, что информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе бухгалтерской (финансовой) отчетности. Существенность зависит от показателя бухгалтерской (финансовой) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения.

Под уровнем существенностипонимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Перед разработкой плана аудиторской проверки «БМК»установим приемлемый уровень существенности с целью оценки существенности (с количественной точки зрения) искажений, которые будут обнаружены. Приемлемый уровень существенности как мера предельной ошибки, которая не изменит мнения о достоверности отчетности, может иметь качественный и количественный характер.

Определение приемлемого уровня существенности в условиях проверки «БМК» имеет основополагающее значение. В зависимости от его значения буде строится план и программа аудита, определены объемы и глубина аудиторских процедур. Чем ниже уровень существенности, тем подробнее, глубже, объемнее должна быть проверка, тем меньше ошибки, которые должны попасть в поле зрения аудитора, тем больше должны быть аудиторские выборки. Это приводит к увеличению трудоемкости проверки. Поэтому уровень существенности должен быть обоснован и выбираться из условий оптимальности планирования аудита.

При нахождении абсолютного значения уровня существенности примем за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, — базовые показатели бухгалтерской отчетности.

Для нахождения уровня существенности в стандарте приведена таблица базовых показателей и их доли (%), используемой в расчете (табл. 4).

Таблица 4 Базовые показатели для расчета уровня существенности за 2009 год

Наименование базового показателя

Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта

Значение, используемое для нахождения уровня существенности

Уровень существенности рассчитаем следующим образом. По итогам финансового года определяются финансовые показатели, перечисленные в первом столбце таблицы «БМК»». Их значение заносим во второй столбец в тех стоимостных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей рассчитываются процентные доли, приведенные в третьем столбце таблицы, и результат заносится в четвертый столбец.

Так как балансовая прибыль сильно отклоняются от остальных его можно отбросить. На базе оставшихся показателей рассчитывается среднее значение, которое можно для удобства дальнейшей работы округлить, но так, чтобы после округления оно отклонилось от среднего не более чем на 20% в ту или иную сторону. Это значение и является единым показателем уровня существенности, который будем использовать в своей работе.

Уровень существенности (УС) = (7468,16+3207,88+2191,2+7006,6)/4 = 4968,46 тыс. руб.

Таким образом уровень существенности будет равен УС= УСрас/Валюту баланса*100=4968,46 / 160394*100 = 3% к валюте баланса.

Под аудиторским рискомпонимается риск выражения аудитором ошибочного аудиторского мнения в случае, когда в бухгалтерской (финансовой) отчетности содержатся существенные искажения. Аудиторский риск включает три составные части — неотъемлемый риск, риск средств контроля и риск необнаружения, которые фактически определяют условия выполнения аудита.

Неотъемлемый риск (HP) — подверженность остатков средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств при допущении отсутствия необходимых средств внутреннего контроля).

Риск средств контроля (РСК) — риск того, что искажение, которое может возникнуть в отношении остатков средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью системы бухгалтерского учета и внутреннего контроля.

Риск необнаружения (РН) — риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций.

Каждая их этих составляющих определяет качество, надежность работы самой бухгалтерии (ее характеризует HP), системы внутреннего контроля (РСК) и надежность работы самой аудиторской группы (РН).

Связь между аудиторским риском (АР) и его составляющими выражает формула:

АР = HP • РСК • РН.

Эту формулу можно рассматривать как произведение, если каждая составляющая имеет числовую оценку (вероятность в долях или в процентах) и если источники рисков являются независимыми.

Аудиторский риск определяет взаимодействие всех участников информационного процесса, результат которого интересует пользователей. Поэтому АР есть некоторая заданная, приемлемая с точки зрения общественного мнения характеристика. Часто упоминается ее значение 5%. Это означает, что в 5 случаях из 100 аудиторская организация может дать ошибочное аудиторское заключение о достоверности бухгалтерской (финансовой) отчетности.

Если АР имеет заданное значение, то HP и РСК аудитор должен оценить на этапе подготовки аудиторской проверки, ее планирования. Чем более низкую оценку этим составляющим дает аудитор, тем больший РН он может предусмотреть при планировании аудиторских процедур. Действительно:

В федеральном правиле (стандарте) № 8 приведена таблица зависимости между качественными оценками компонентов аудиторского риска (табл. 5).

Таблица 5. Зависимость между компонентами аудиторского риска

Аудиторская оценка неотъемлемого риска

Аудиторская оценка риска средств контроля

В клетках, помеченных *, приведена оценка риска РН при заданных HP и РСК. Как видно из таблицы, самым неблагоприятным для аудитора является левый верхний угол — самая низкая оценка допустимого РН, что требует высокой надежности планируемых аудиторских процедур. Наибольший РН аудитор может себе позволить, если даны низкие оценки HP и РСК.

Для оценки составляющих аудиторского риска используются различные методы, которые в основном связаны с проведением обследований в форме вопросов, тестирования (приложение 18 и 19).

Источник: studopedia.ru