Общие правила и принципы ведения бухгалтерского учёта могут различаться, что отражается в учётной политике и финансовой отчётности. Для получения сопоставимости информации необходима корректировка – нормализация финансовых документов за предшествующие периоды (обычно три – пять лет) в целях установления показателей, характерных для нормального ведения предпринимательской деятельности.

Общие корректировки финансовой отчётности бизнеса позволяют приблизить к экономической реальности финансовую отчётность предприятия и, соответственно, потоки доходов.

Корректировки показателей финансовых отчётов проводятся для показателей, которые имеют прямое отношение к процессу оценки.

Корректировки могут быть целесообразными по следующим направлениям:

- привести показатели поступлений и расходов к уровню, который характерен для операционной (основной, производственной) деятельности, которую предполагается продолжать;

- представить сопоставимые финансовые данные по рассматриваемому бизнесу и аналогичным бизнесам;

- привести показатели, приведённые в отчётах, в соответствие с рыночными стоимостями;

- сделать поправки с учётом стоимости активов и обязательств, не связанных с операционной (основной, производственной) деятельностью, и соответствующих поступлений и расходов;

- сделать поправки с учётом поступлений и расходов, не связанных с хозяйственной деятельностью.

Основные направления корректировок – исключение из финансовых отчётов следующих доходов и расходов:

- излишние или непроизводственные затраты предприятия;

- единовременные доходы и расходы, не связанные с деятельностью предприятия;

- доходы и расходы по избыточным активам (производственным, непроизводственным, нефункционирующим);

- личные доходы и расходы владельца предприятия и его родственников;

- прочие.

На практике корректировки могут быть и положительными. Различают несколько видов бухгалтерской документации в зависимости от степени её корректировки.

Приведённый ретроспективный баланс – баланс, скорректированный на последнюю дату составления бухгалтерской отчётности. Корректировка заключается в исключении из баланса всех нематериальных активов и активов, не связанных с основной деятельностью предприятия, для повышения сопоставимости данных с отчётностью предприятий-аналогов. Корректируется также стоимость основных средств (переоценка, физический износ).

Если скорректировать стоимость материальных активов по рыночной стоимости, а также долгосрочные и краткосрочные финансовые вложения, дебиторскую и кредиторскую задолженность в соответствии с их реальным состоянием на дату оценки, то получим рыночный баланс.

Аналогично корректируется ретроспективный отчёт о финансовых результатах: из прибылей и убытков исключаются статьи, не связанные с основной деятельностью или искажающие результаты сравнения с предприятиями-аналогами. Корректируются выплаченные проценты по ссудам, заработная плата владельцев в целях оценки приравнивается к среднеотраслевой, увеличивается прибыль на величину избыточных расходов. Получается приведённый ретроспективный отчёт о финансовых результатах.

На основе этих ретроспективных финансовых отчётов, данных об отрасли, регионе, рынке, стране, прогнозируются финансовые показатели деятельности предприятия. Для сравнения с предприятиями-аналогами могут рассчитываться показатели в процентах. Например: остаточная стоимость машин и оборудования составляет 35 % стоимости всех активов.

Выделяются следующие направления работы с внутренней финансовой документацией предприятия в целях оценки:

- инфляционная корректировка;

- нормализация бухгалтерской отчётности;

- трансформация бухгалтерской отчётности;

- вычисление относительных показателей.

Цели инфляционной корректировки ретроспективной финансовой отчётности в процессе оценки бизнеса:

- приведение ретроспективной информации за прошедшие периоды к сопоставимому виду;

- учёт инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконтирования.

Простейший способ инфляционной корректировки – переоценка всех статей баланса согласно изменению курса рубля относительно более стабильной валюты, например доллара или евро.

Достоинства способа – его простота и возможность работы без использования большого объёма дополнительной информации. Недостатки: корректировка по курсу валюты даёт неточные результаты, так как курсовые соотношения рубля и других валют не совпадают с их реальной покупательной способностью.

Второй способ инфляционной корректировки – переоценка статей актива и пассива баланса по колебаниям уровней товарных цен. Можно ориентироваться как на товарную массу в целом, так и на каждый конкретный товар или товарную группу. Это более точный способ инфляционной корректировки.

Третий способ инфляционной корректировки основан на учёте изменения общего уровня цен: различные статьи финансовых отчётов рассчитываются в денежных единицах одинаковой покупательной силы (в рублях базового или текущего периода на отчётную дату), для пересчётов используется индекс динамики валового национального продукта либо индекс потребительских или оптовых цен. Метод повышает реалистичность анализа, но не учитывает разную степень изменения стоимости отдельных активов. После инфляционной корректировки проводят нормализацию финансовой отчётности.

Нормализация бухгалтерской (финансовой) отчётности – корректировка отчётности на основе определения доходов и расходов, характерных для нормально действующего бизнеса. Возможность использования разных методов учёта операций, списания долгов и т. д. приводит к появлению различий в показателях прибыли и денежных потоков.

Рыночная стоимость части активов (например, нематериальных) может не учитываться при составлении баланса. Нормализация проводится для того, чтобы оценочные заключения имели объективный характер и основывались на реальных показателях, характеризующих деятельность предприятия, к тому же сопоставимых с показателями аналогичных предприятий.

В процессе оценки всегда проводится нормализация отчётности, в зависимости от целей оценки меняется объём применяемых корректировок. В отчёте должны быть объяснены расчёты и изменения, проводимые в ходе нормализации. Обратите внимание, что нормализованная финансовая отчётность может использоваться только в целях оценки.

Нормализующие корректировки финансовой документации проводятся по следующим направлениям:

- корректировка разовых, нетипичных и неоперационных доходов и расходов;

- корректировка метода учёта операций (например, учёт запасов) или метода начисления амортизации;

- корректировка данных бухгалтерской отчётности с целью определения рыночной стоимости активов.

К числу наиболее важных факторов, определяющих величину денежных потоков, относится себестоимость продукции – выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления и выполнения работ, а также для сохранения и улучшения условий производства. Кроме расходов, относимых на себестоимость, выделяются коммерческие и управленческие расходы, прочие операционные доходы и другие расходы, также влияющие на величину прибыли.

Корректировка разовых, нетипичных и неоперационных доходов и расходов. Величина прибыли может быть занижена, и поэтому потенциального инвестора интересуют в первую очередь динамика выручки от реализации и структура себестоимости, а затем нормализованная прибыль.

Если речь идёт об оценке предприятий сферы услуг, сервисных и страховых компаний, сделок по слиянию и присоединению, акцент делается на анализе валовых доходов. Показатели прибыли и денежных потоков становятся следующим критерием при принятии инвестиционного решения.

Если ожидаемая будущая прибыль играет решающую роль в процессе оценки, то важно принимать этот показатель как отражение экономического дохода, получаемого компанией. Именно с этой целью и проводится нормализация бухгалтерской (финансовой) отчётности в процессе оценки.

В итоге корректировки получают нормализованный бухгалтерский баланс, скорректированный на расходы, не относящиеся к оцениваемому бизнесу. Изменения, полученные при корректировке баланса, должны найти отражение и в отчёте о финансовых результатах.

Оценщик рассчитывает нормализованный доход с учётом нетипичных расходов, не относящихся к основной деятельности. Кроме того, корректировке могут подвергнуться расходы, превышающие средние значения по предприятиям-аналогам.

Корректировка метода учёта операций. На величину прибыли и денежных потоков серьезное влияние могут оказывать методы учёта запасов и начисления амортизации.

В Российской Федерации приняты следующие методики учёта запасов:

- по средней себестоимости;

- по себестоимости первых по времени закупок (ФИФО): первым получен, первым отгружен;

- по себестоимости последних по времени закупок (ЛИФО): последним получен, первым отгружен.

Оценка запасов методом ФИФО основана на допущении того, что ресурсы, первые поступившие в производство (продажу), должны быть оценены по себестоимости первых по времени закупок с учётом стоимости ценностей, числящихся на начало месяца.

Метод ЛИФО основан на допущении того, что ресурсы, первые поступившие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При росте цен метод ЛИФО уменьшает налогооблагаемую прибыль и с этой точки зрения в условиях инфляции является более предпочтительным.

Если предприятие-аналог использует метод учёта запасов по средней себестоимости, в то время как на оцениваемом предприятии применяется метод ЛИФО, то разница (3750 – 3400 = 350 тыс. руб.), скорректированная на ставку налогообложения (24 %), может быть добавлена к величине прибыли после налогообложения.

Аналогичные расчёты проводятся и в сторону уменьшения величины прибыли. Размер прибыли также зависит от методов начисления износа как основных фондов, так и нематериальных активов. Корректировка данных бухгалтерской отчётности с целью определения рыночной стоимости активов. Балансовая стоимость активов, как правило, отличается от их рыночной оценки.

Итогом нормализации финансовой отчётности должен стать нормализованный баланс – это ретроспективный бухгалтерский баланс, в котором все балансовые показатели учитываются по их рыночной стоимости на дату оценки. После нормализации, если это требуется в соответствии с целями оценки, осуществляется трансформация финансовой отчётности.

Трансформация финансовой отчётности – это корректировка счетов для приведения к единым стандартам бухгалтерского учёта. Трансформация бухгалтерской отчётности не является обязательной в процессе оценки. Тогда в каких случаях она необходима? Российские предприятия выступают как объекты инвестирования со стороны иностранных инвесторов и сами пытаются инвестировать временно свободные средства.

Принятию решения об инвестировании предшествует детальный анализ финансового состояния компании, отчётность которой должна соответствовать международным стандартам, прежде всего в целях сопоставимости информации. Любая отчётная информация имеет принципиальное сходство: пользователям предоставляются данные об имущественном состоянии компании (баланс) и отчёт о финансовых результатах.

Вместе с тем между российской и международной системами учёта существуют различия:

- по составу отчётности: западная отчётность содержит отчёт об изменениях собственного капитала (в соответствии с GAAP), примечания к финансовым отчётам;

- по принципу построения основных показателей: российский баланс построен по принципу возрастания ликвидности, в то время как баланс по GAAP – по убыванию ликвидности;

- ориентация на пользователя (основным органом, регламентирующим формирование системы бухгалтерского учёта в России, является Министерство финансов РФ – государственная структура, которая при выработке учётной модели руководствуется интересами государства). Отчётность направлена прежде всего на предоставление информации государственным органам с целью обеспечения ими функций контроля за налоговыми платежами в бюджет. Международные стандарты финансовой отчётности разработаны независимой организацией – Комитетом по международным стандартам финансовой отчётности, и, в соответствии с Международными стандартами финансовой отчётности (МСФО), задачей финансовой отчётности является предоставление информации о финансовом положении, результатах деятельности предприятия, что является полезным при принятии экономических решений для широкого круга пользователей;

- в российской отчётности о финансовых результатах себестоимость реализованной продукции может включать часть общехозяйственных расходов, т. е. расходов на управление, а в соответствии с МСФО себестоимость включает только прямые и накладные производственные затраты;

- при продаже продукции ниже её себестоимости без достаточных оснований российские предприятия платят налог на прибыль с суммы разницы между рыночной ценой и ценой реализации, что неприемлемо для МСФО;

- большую группу затрат российских предприятий представляют штрафы по актам налоговой инспекции, Пенсионного фонда и др.

Это только часть различий, поэтому полноценная процедура трансформации требует не только затрат времени, но и наличия высококвалифицированных специалистов.

Источник: student-servis.ru

Исправления в бухотчетности 2022 в 1С

С 2022 года исправленная бухотчетность представляется в ИФНС не позднее (ч. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ):

- 31 июля года, следующего за отчетным;

- если БФО утверждается после 31 июля и не совпадает с первичным экземпляром, представленным в ИФНС — в течение 10 рабочих дней после утверждения отчетности, но не позднее 31декабря года, следующего за отчетным.

В утвержденной отчетности исправления не допускаются (ч. 9 ст. 13 Закона 402-ФЗ).

Срок утверждения бухгалтерской (финансовой) отчетности 2022 установлен для:

- ООО — с 01.03.2023 по 30.04.2023 (ст. 34 Федерального закона от 08.02.1998 N 14-ФЗ);

- АО — с 01.03.2023 по 30.06.2023 (п. 1 ст. 47, пп. 11 п. 1 ст. 48 Закона от 26.12.1995 N 208-ФЗ).

Уставом организации может быть установлен более ранний срок проведения годового собрания и утверждения отчетности.

Утвердили бухотчетность за 2021 и сдали в ИФНС. После нашли ошибку. Надо ли отправлять исправленную отчетность в ИФНС? В отчетности за 2022 в графах за 2021 указывать данные из исходной утвержденной БФО или исправленной?

Утвержденная бухгалтерская отчетность исправлению не подлежит (ч. 9 ст. 13 Закона 402-ФЗ). Исправление ошибки 2021 года производится записями текущего года в корреспонденции со счетом (пп. 1 п. 9 ПБУ 22/2010):

- 84 «Нераспределенная прибыль (непокрытый убыток)» — в случае существенности ошибки;

- 91 «Прочие доходы и расходы» — в случае несущественности ошибки или применения упрощенных способов бухучета.

Исправление существенной ошибки будет отражено в текущей отчетности – ретроспективно пересчитываются неверные показатели прошлых периодов, затронутых ошибкой (в нашем примере – 2021) (пп. 2 п. 9 ПБУ 22/2010):

- Баланс, ОФР;

- Раздел 2 Отчета об изменениях капитала;

- в Пояснении к отчетности — причина изменения показателей за предыдущие периоды.

При несущественности ошибки, ее исправление производится перспективно и отражается только в БФО 2022 (п. 14 ПБУ 22/2010).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Организация в октябре 2022 обнаружила ошибку – начислены проценты по договору займа, предоставленного контрагенту в 2021 году, на сумму на 500 000 руб. меньше, чем предусмотрено условиями договора. На 31.12.2021 заем и сумма начисленных ранее процентов погашены. Доначисленные проценты уплачены заемщиком в ноябре 2022.

Организация перешла на ФСБУ 6/2020 с 01.01.2022 года. Бухгалтер не разобрался в программе 1С и выполнил альтернативный переход вручную, не используя штатных документов. В результате проводки по переходу на ФСБУ 6 попали в бух. отчетность за 2021. Только при составлении отчетности за 2022 обнаружена ошибка заполнения Баланса и ОИК за 2021.

См. также:

- Порядок исправления ошибок в 1С

- Порядок исправления ошибок в бухгалтерском учете

- Учетная политика по исправлению ошибок в бухгалтерском учете

- Существенность в исправлении ошибок

- ИСПРАВЛЕНИЯ / УТОЧНЕНИЯ

- Бухгалтерская отчетность за 2022 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Общие принципы исправления. Отличие исправления от корректировкиУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- С 2022 года — новые правила подачи бухотчетности в ГИРБОИсточник: Федеральный закон от 30.12.2021 N 435-ФЗ Информация для: организаций.

- С 2022 года обновлен порядок представления годовой бухотчетности в ГИРБОФНС скорректировала действующий порядок представления годовой бухотчетности в ГИРБО, утв, Приказом.

- Кто попадает под обязательный аудит бухотчетности-2022: опубликован перечень случаевИсточник: ИС Минфина от 11.01.2023 N ИС-аудит-60, сообщение Минфина Информация.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Форма нбо ошибка 0400400010 как исправить

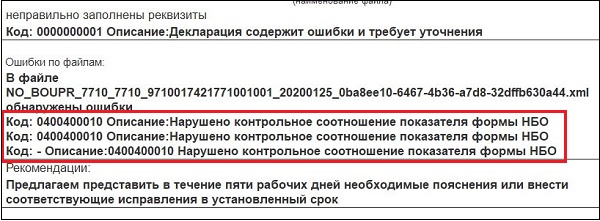

В статье рассмотрен код ошибки: 0400400010, когда нарушено контрольное соотношение показателя формы НБО, а также способы решения возникшей проблемы.

После подачи налоговой отчётности по нашему предприятию (обычно это годовой баланс) мы можем получить назад протокол, в котором указано об обнаруженной в нашей отчётности ошибке с кодом 0400400010 « Нарушено контрольное соотношение показателя формы НБО ». При этом об особенностях ошибки никто толком рассказать не может, и что делать в данной ситуации также не понятно. Каков же выход? Ниже разберём сущность возникшей ошибки, а также рассмотрим, как её можно исправить.

Сущность ошибки с кодом 0400400010

Так, к примеру, в балансе складываются все показатели строк актива для получения общей суммы в строке 1600. А также все показатели строк в пассиве для получения общей суммы в строке 1700. Значение строки 1600 должно соответствовать значению строки 1700.

Основная причина появления рассматриваемой ошибки – это округление цифр до тысяч рублей . У ФНС контрольные соотношения настроены по формулам в тысячах, без допустимых значений при выполнении округления. То есть налоговая служба при проверке суммирует показатели не до копеек, а в тысячах рублей. Поэтому и возникает нарушение контрольного соотношения показателя формы НБО.

В процессе таких округлений у создателя отчёта валюта актива баланса может не сходиться с валютой пассива, из-за чего система проверки отчётности выдаёт ошибку и требует внесения корректировки в полученную отчётность.

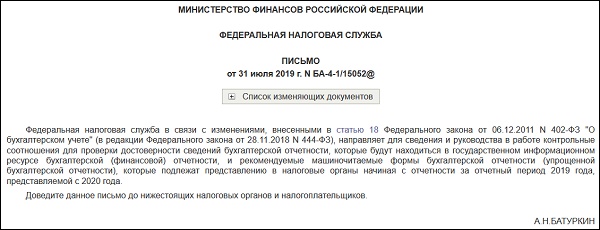

Введение новой методики очень быстро вызвало массу возвратов по поданной отчётности (наиболее часто это было баланс за 2019 год), к чему были не готовы сами налоговые органы. Более того, изменение алгоритма проверки отчётности в программных инструментах типа 1С также привело к тому, что 1С также стала «ругаться» на сформированные в ней же отчёты. При этом эти же отчёты ранее воспринимались системой как корректные, и не вызывали ошибку.

Также причиной сбоя могут стать проблемы при выгрузке форм налоговой отчётности. Так у ряда специалистов при выгрузке баланса из 1С 8.3 в СБИС строка 2410 трансформировалась в строку 2411, не учитывалась в формулах, что и приводило к ошибке 0400400010.

Давайте разберёмся, как исправить рассматриваемую ошибку при подаче годового баланса.

Пояснительная записка, если нарушено контрольное соотношение показателя формы НБО

Хорошим решением является подача пояснительной записки к вашей отчётности в налоговую. В записке вам будет необходимо пояснить, как вы получили ваши цифры. Но довольно часто пояснительные не работают, так как показатели считают автоматические системы, а сами налоговые специалисты предпочитают не углубляться в каждый отчёт.

Проверка показателей отчётности при возникновении ошибки с кодом 0400400010

Некоторые налоговые органы требуют внести исправления в отправленную отчётность посчитав сумму по тысячам. После чего отправить уточнённый отчёт в налоговую с пометкой « корректировка №1 ». Это должно помочь решить проблему контрольного соотношения показателя.

Подайте в налоговую откорректированный отчёт

Звонок в налоговую для решения проблемы

При наличии возможности и расположенного к вам налогового инспектора позвоните в ваш налоговый орган и осведомитесь, как устранить ошибку соотношения показателя. Несмотря на то, что в ИФНС часто не знают, как решить рассматриваемую проблему, вам может повезти, и вы попадёте на компетентного налогового специалиста.

Дождитесь обновления системы, чтобы повторно отправить отчёт

Также панацеей может стать соответствующее обновление автоматических систем проверки налоговой отчётности, работающих в ФНС. Учитывая множество фиксируемых ошибок в системе, техподдержка ФНС может выпустить апдейт, который решит ошибку в разнице подсчёта суммы баланса. Но точных данных по выходу такого обновления пока нет.

Это может быть полезным: Ошибка генерации сертификата в личном кабинете налогоплательщика — что делать?

Заключение

Выше мы рассмотрели, почему возникает код ошибки 0400400010, которая означает: «Нарушено контрольное соотношение показателя формы НБО». Поскольку указанная проблема вызвана особенностями подсчёта суммируемых значений, рекомендуем или написать пояснительную по вашим цифрам, или пересчитать ваш баланс так, как считает сама ФНС. После этого ошибка будет устранена.

Опубликовано 25.05.2021 08:28 Просмотров: 10283

В разгар отчетной кампании мы публиковали ряд статей, посвященных подготовке годовой бухгалтерской отчетности НКО. Отчетность сдана и сегодня хотелось бы поговорить о том, что ожидает бухгалтера после ее сдачи. Сразу оговоримся: все, что написано в данной статье основано на личном опыте автора статьи – практикующего бухгалтера в учете НКО.

Автор не претендует на истинность, а выражает лишь свой взгляд на поведение в такого рода ситуациях, с которыми может столкнуться каждый бухгалтер. Итак, речь пойдет об ошибке с кодом 400400010 «Нарушено контрольное соотношение показателя формы НБО». Как ее исправить расскажем в этой статье.

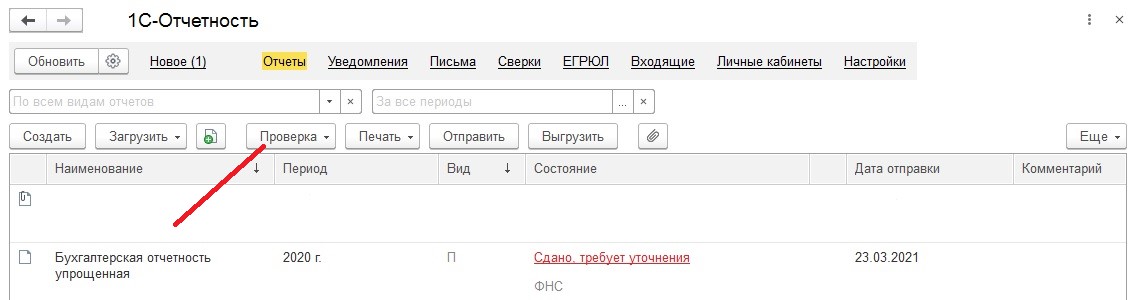

Вроде бы при отправке все было хорошо, проверка выгрузки в 1С показала, что ошибок нет:

А налоговая присылает, что в файле обнаружены ошибки.

Для начала, давайте разберемся, что означают ошибки с данным кодом.

Одной из причин появления ошибки с кодом 0400400010 является округление цифр до тысяч рублей. У налоговиков контрольные соотношения настроены в тысячах, без допустимых значений при выполнении округления.

Еще одна причина возникновения такой ошибки касается непосредственно некоммерческих организаций. Суть – проверочная формула ФНС в коде ошибки не считает строку 1350. Формула ФНС, указанная в присланном уведомлении, гласит:

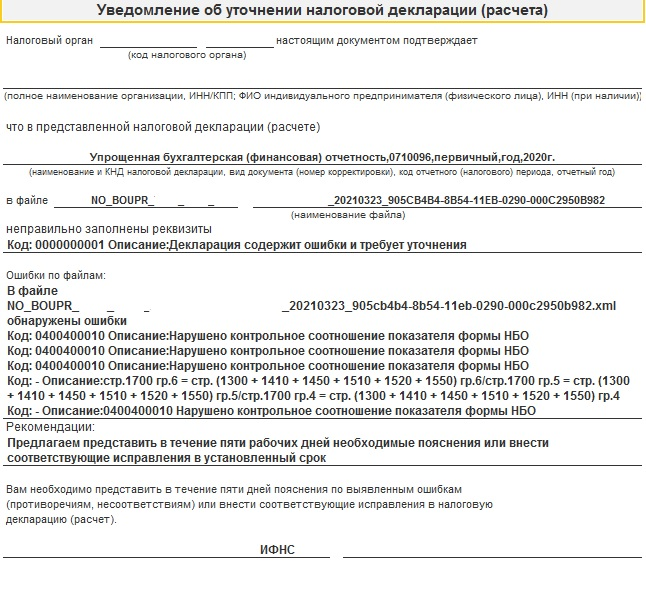

«В файле NO_BOUPR_7733_7733_7733785779773301001_20210323_905cb4b4-8b54-11eb-0290-000c2950b982.xml обнаружены ошибки

стр.1700 гр.6 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.6/стр.1700 гр.5 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.5/стр.1700 гр.4 = стр. (1300 + 1410 + 1450 + 1510 + 1520 + 1550) гр.4».

Разберемся, что делать в этом случае.

НКО по-особому заполняют раздел III баланса «Капитал и резервы». Ведь они вправе сами разрабатывать для себя формы бухгалтерской отчетности, основываясь при этом на бланках, которые рекомендовал Минфин России.

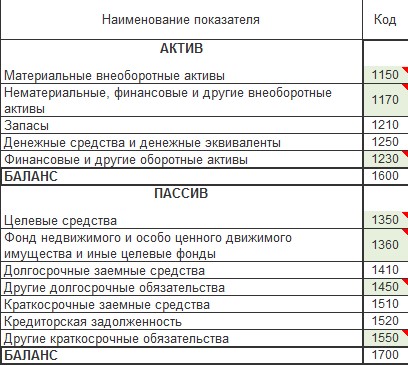

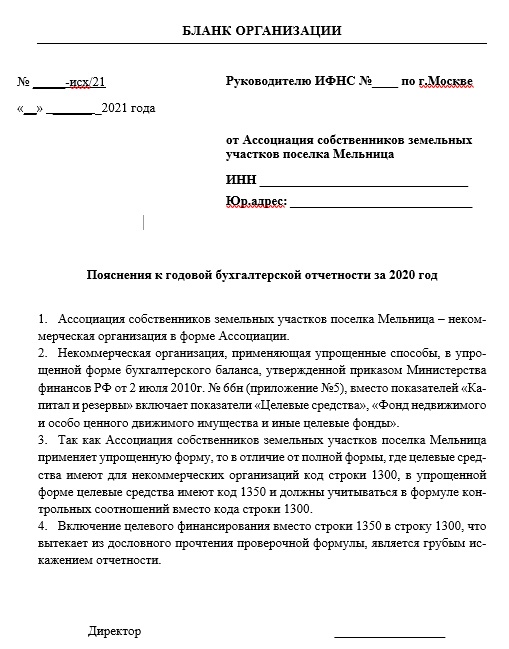

Согласно п. 4 ст. 6 закона № 402-ФЗ некоммерческие организации могут сдавать отчетность по упрощенной форме. Некоммерческая организация, применяющая упрощенные способы, в упрощенной форме бухгалтерского баланса, утвержденной приказом Министерства финансов Российской Федерации от 2 июля 2010 г. № 66н (приложение № 5), вместо показателей «Капитал и резервы» включает показатели «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества и иные целевые фонды».

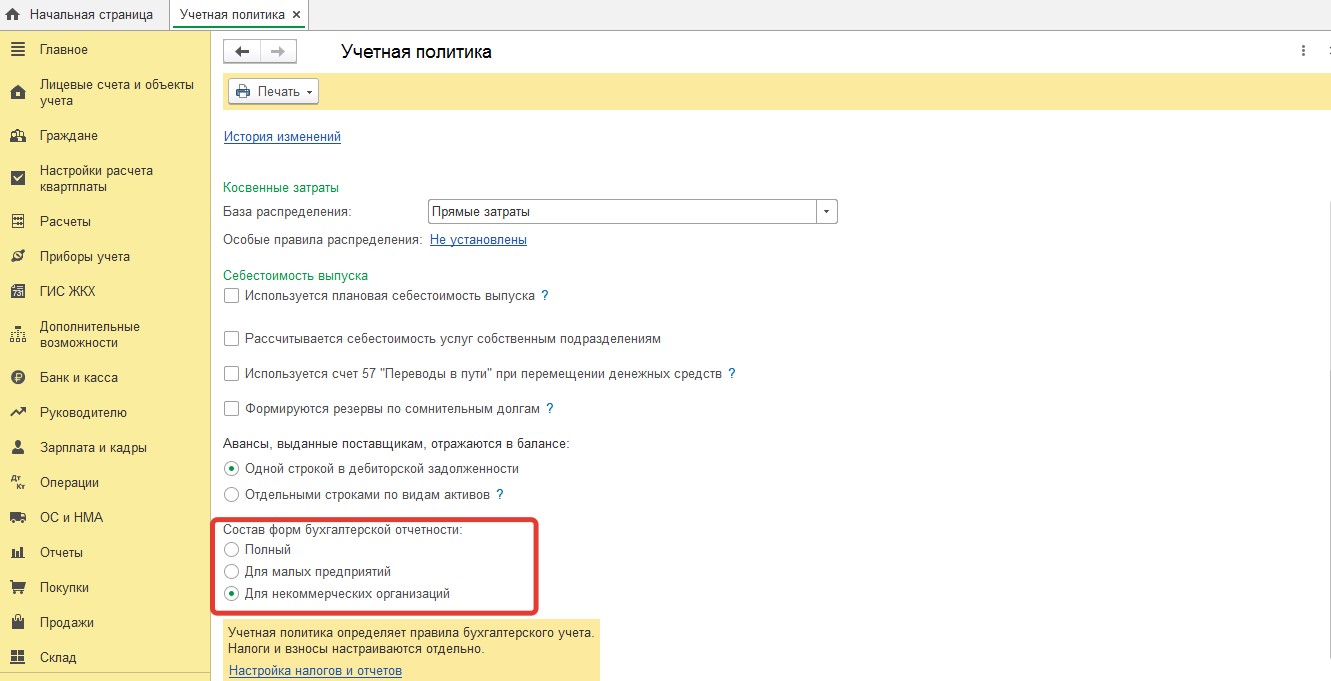

Напомню, чтобы бухгалтерская отчетность в типовой программе 1С Бухгалтерия 8.3 формировалась с учетом этой особенности, необходимо в настройках учетной политики установить галочку:

Тогда при формировании бухгалтерской отчетности статьи Пассива баланса сформируются автоматически с учетом специфики НКО. И показатели статей упрощенного баланса, сформированные в типовой 1С Бухгалтерия 8.3 будут выглядеть так:

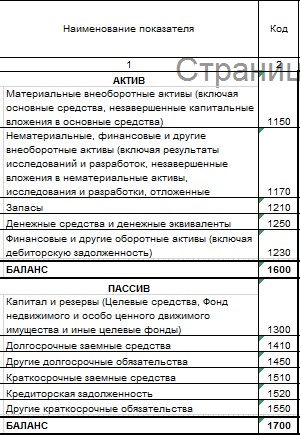

В то время, как форма в редакции приказа Минфина выглядит так:

Как видим, в упрощенной форме в отличие от полной формы, где целевые средства имеют для некоммерческих организаций код строки 1300, в упрощенной форме целевые средства имеют код 1350 и должны учитываться в формуле контрольных соотношений вместо кода строки 1300.

ФНС берет для всех организаций общее соотношение – не обращая внимания на специфику некоммерческих организаций.

Что же делать в этом случае?

Из своего опыта могу рекомендовать в качестве решения проблемы – подачу пояснительной записки к вашей отчётности. Однако сразу скажу, что довольно часто пояснительные не работают, так как показатели в ФНС считают автоматические программы, которые настроены на проверку контрольных соотношений. Налоговики же с некоторых пор предпочитают не углубляться в каждый отчёт. Тем не менее подача пояснительной записки поможет подстраховаться в сдаче отчетности.

Если удастся дозвониться до Вашей налоговой и Вы попадете на толкового инспектора – считайте, что Вам повезло.

Если же нет, подайте корректирующую отчетность с пояснительной запиской (образец прилагаем).

Если и это не поможет, то единственный выход – переименовать строку 1300 и включить в нее целевые средства.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: oshibkam.ru