Разбираемся, есть ли вероятность переплатить и как этого избежать.

Что такое процентная ставка по кредитной карте

Процентная ставка по кредитной карте — это плата за пользование заемными средствами банка, выраженная в процентах от суммы фактической задолженности.

Проценты подлежат уплате только после завершения льготного периода, если к этому моменту долг по карте не закрыт полностью.

Размер ставки дифференцируется в зависимости от вида проводимой по карте операции: как правило, на оплату покупок она ниже, чем на прочие операции.

Сейчас ставки по кредитным картам начинаются с 9,8% годовых на покупки и доходят до 89,9% годовых на снятие наличных, переводы и приравненные к ним операции.

[КостяПрав] КАК БАНКИ СЧИТАЮТ ПРОЦЕНТЫ: аннуитет и дифференцированный

Банки в предложениях по кредиткам обычно указывают диапазон с минимальными значениями. Заранее определить величину процентных ставок, как и размер одобренного кредитного лимита, невозможно. Их размер устанавливается для каждого клиента индивидуально.

Как узнать процент по кредитной карте

- Самостоятельно в личном кабинете на сайте банка или в мобильном приложении — следует нажать на нужную карту. В зависимости от банка, информация отобразится либо на главном экране, либо в специальной вкладке «Информация по карте/Условия» и т. п.

- В личном кабинете на сайте или мобильном приложении через чат поддержки.

- У специалиста по телефону горячей линии. Для идентификации сотрудник может запросить реквизиты карты, кодовое слово, данные паспорта.

- В отделении банка при наличии паспорта.

Формула расчета процентов по кредитной карте

В отличие от процентных ставок, которые фиксируются в договоре, их точную величину в денежном выражении можно подсчитать только после окончания очередного расчетного периода.

В течение этого срока баланс кредитки может неоднократно меняться, а начисляемые проценты непосредственно зависят не только от ставки по каждому виду операций, но и от суммы задолженности и срока ее возникновения.

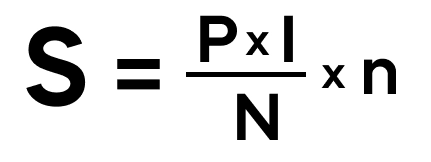

В общем виде формула расчета процентов по кредитной карте выглядит так:

S — сумма процентов за отчетный период;

P — размер задолженности, т.е. фактически истраченных средств;

I — процентная ставка;

N — количество дней в году;

n — количество дней пользования деньгами.

Например, владелец карты с лимитом 200 тыс. руб. оплатил кредиткой ноутбук стоимостью 100 тыс. руб. У карты льготный период 100 дней, а процентная ставка на покупки составляет 20% годовых.

Несмотря на то, что к 101 дню клиент успел вернуть 90 тыс. руб., грейс-период за эту покупку отменяется, т. к. долг по карте не был полностью погашен.

Проценты за пользование кредитом рассчитываются с первого дня возникновения задолженности. В этом случае переплата составит: 100 000 × 20% ÷ 365 × 101 = 5 534 руб.

Как рассчитать проценты за просрочку

Банки накладывают санкции на клиентов, вовремя не заплативших очередной платеж: им придется выплачивать неустойку в размере 20% годовых от суммы просрочки или пени в размере 0,1% в день до момента погашения задолженности, реже применяется штраф в фиксированном размере.

Начисления производятся и на основную сумму долга, и на просроченные проценты.

Например, клиент израсходовал по карте 100 тыс. руб. и задержал оплату на 5 дней, тогда размер его ежемесячного платежа из-за просрочки увеличится на 500 рублей (100 000 × 0,1% × 5).

Вы рискуете, если вносите оплату в последний день, особенно если он выпадает на выходной или предпраздничную дату. Списание средств осуществляется не мгновенно, и если к моменту внесения банковский день уже закончен, операция пройдет следующим рабочим днем, таким образом, по карте образуется просроченная задолженность.

Некоторые банки лояльно относятся к просрочкам на несколько дней и за это не штрафуют, но систематическое нарушение правил оплаты все равно негативно отразится на кредитной истории.

Рекомендуем вносить деньги на карту за 3-5 дней до крайней даты списания ежемесячного платежа.

Проценты за оплату: что это и как начисляются

Во время действия льготного периода достаточно ежемесячно вносить минимальный платеж, который составляет 2-10% от размера израсходованных с карты средств.

Тарифами может быть предусмотрена фиксированная сумма (300-500 руб.), меньше которой вносить нельзя, даже при наличии минимальной задолженности.

Рекомендуем вносить суммы, превышающие минимальный платеж, чтобы быстрее погасить задолженность. Если это не удастся сделать до окончания льготного периода, большая часть от минимального платежа начнет списываться в счет погашения процентов, при этом основная часть долга будет закрываться очень медленно.

Когда не нужно платить проценты по кредитной карте

В двух случаях проценты за операции по кредитной карте платить не нужно. Рассмотрим каждый из них.

Во время действия беспроцентного периода

Определенный срок, в течение которого клиент может бесплатно пользоваться деньгами банка, называют беспроцентным, льготным или грейс-периодом. Обычно продолжительность льготного периода составляет от 50 до 100 дней.

Во время действия беспроцентного периода владелец карты может совершать любое количество покупок в рамках установленного лимита.

Для погашения задолженности достаточно не позднее установленного числа вносить минимальные платежи, но к окончанию льготного периода нужно полностью вернуть израсходованную сумму.

Если этого не сделать или нарушить условия (совершить негрейсовую операцию, задержать минимальный платеж), действие льготного периода прекращается и на всю сумму задолженности будут начислены проценты и неустойки.

Различают «честный» и «нечестный» льготный период. В первом случае он возобновляется в каждом отчетном периоде или с каждой новой покупкой, во втором — после полного погашения задолженности (встречается чаще).

Льготный период может распространяться не только на покупки, но и на снятие наличных и переводы.

Перевод покупок в режим рассрочки

Некоторыми кредитками можно пользоваться, как картами рассрочки, и возвращать деньги за покупку равными платежами в течение 3-24 месяцев.

Для этого нужно подключить соответствующую услугу, плата за которую спишется единовременно или будет взиматься ежемесячно.

В зависимости от банка стоимость услуги сильно разнится (от нескольких десятков рублей до нескольких десятков процентов), но все равно получается выгоднее, чем ставка за покупки по кредитной карте.

Некоторые банки вообще предоставляют клиенту рассрочку бесплатно, за нее платит продавец товара. Услуга может быть доступна только для покупок на определенную сумму и/или совершенных не позднее установленного срока.

Какие еще могут быть платежи по кредитной карте

Стоит учитывать, что помимо процентной ставки за открытие и пользование кредитной картой могут взиматься дополнительные платежи:

- Выпуск. Сейчас большинство банков отменили комиссии за выпуск карт, но плата может взиматься за их досрочный перевыпуск.

- Обслуживание. Плата может достигать нескольких сотен рублей в месяц, но при соблюдении некоторых условий (оформление карты в период действия специальной акции, оборот по карте на определенную сумму, подключение пакета дополнительных услуг и т. д.) обслуживание становится бесплатным. Кроме того, на рынке представлено большое количество кредитных карт с полностью бесплатным обслуживанием.

- Уведомления по операциям. Чаще всего услуга стоит 100-200 руб. в месяц. Некоторые банки взимают плату со 2-3 месяца с момента активации карты. Услуга может оказываться бесплатно или предоставляться в рамках пакета услуг.

- Комиссии за снятие наличных и переводы. Помимо того, что на такие операции, как правило, не распространяется действие льготного периода, за их осуществление банки взимают комиссию. Обычно она состоит из фиксированной части (300-600 руб.) и процента от суммы операции.

Стоит отметить, что существует целый ряд операций, приравненных к снятию наличных, по которым будут действовать аналогичные условия. Это так называемые квази-кэш операции.

Некоторые банки в качестве конкурентного преимущества разрешают бесплатно снимать и/или переводить со счета кредитной карты суммы в пределах 50-100 тыс. руб. ежемесячно или в течение небольшого срока с момента оформления карты.

- Комиссия за пополнение счета. Комиссия за входящий перевод может взиматься как банком-эмитентом при использовании сторонних сервисов и банкоматов, так и банком, через который осуществляется пополнение.

- Дополнительные услуги и опции. К ним относятся страховка, рассрочка, предусмотренные условиями договора платные пропуски или перенос даты платежа, уменьшение размера ежемесячного платежа и увеличение периода кредитования и т. п. Страховка и другие дополнительные услуги могут быть подключены по умолчанию, а некоторые опции действуют только в рамках пакета.

- Подписки на сервисы экосистемы банка. За определенную ежемесячную плату финансовые организации предлагают пакет банковских и небанковских услуг с определенной выгодой.

Например, бесплатное обслуживание, переводы без комиссий, повышенный кэшбэк, доступ к медиаконтенту, скидки на медицинские услуги, такси, сервисы доставки еды и т. д. Стоимость подписок начинается от 200 руб. и заканчивается несколькими тысячами рублей в месяц.

Помните, что кредитная карта предназначена прежде всего для оплаты обычных покупок. Ее нецелевое использование может существенно увеличить долговую нагрузку.

Выбирайте карту исходя их ваших целей, внимательно изучайте условия, оценивайте потенциальную выгоду от использования дополнительных сервисов и избавляйтесь от всех ненужных вам опций.

Как посчитать, сколько нужно платить в итоге

Итоговая сумма платежей по кредитной карте от месяца к месяцу будет отличаться.

Плата складывается из обязательного минимального платежа либо большей суммы от основного долга, начисленных процентов, комиссий и штрафов (при наличии). Каждый пункт придется вычислять по вышеописанным формулам отдельно.

Следует учесть, что списание внесенных денег банки осуществляют в следующем порядке:

- Неустойки, пени, штрафы.

- Комиссии за обслуживание, снятие наличных, переводы; плата за использование дополнительных сервисов, подписок, уведомлений.

- Проценты за покупки.

- Проценты за снятие наличных и переводы.

- Часть от суммы основного долга.

Таким образом, чем медленнее погашать задолженность по карте, тем больше будет переплата по кредиту.

Повышенные проценты за снятие наличных не будут погашаться, пока вы не расплатились по процентам за обычные покупки.

Как получить кредитную карту с низкой процентной ставкой

На самые выгодные условия по кредитной карте, такие как низкая процентная ставка, большой кредитный лимит и др., могут рассчитывать следующие категории заемщиков:

- зарплатные клиенты;

- действующие клиенты банка, пользующиеся сберегательными продуктами;

- заявители, подавшие максимально полный пакет документов;

- обладатели высокого документально подтвержденного дохода;

- клиенты, не имеющие других кредитных продуктов;

- заемщики с хорошей кредитной историей.

Банки поощряют платежеспособных и активных заемщиков.

Новые клиенты, использующие кредитную карту по максимуму, погашающие задолженность в срок, могут ожидать улучшения условий кредитования в будущем.

Как работает кредитная карта: главное

- Проценты начисляются только на фактически израсходованную сумму из кредитного лимита.

- Ставка зависит от вида совершаемой операции и от индивидуальных условий для каждого заемщика.

- Условия по кредитной карте гибкие. В зависимости от своих действий заемщик может их как улучшить, так и ухудшить.

- Ежемесячная плата за пользование кредитной картой — изменяющаяся величина, которая складывается из покрытия части и долга и прочих платежей (при их наличии).

- Существует очередность списания денег, где основная сумма долга закрывается в последнюю очередь. Чем дольше вы платите по кредиту, тем больше переплачиваете.

- Если погасить задолженность до конца льготного периода, проценты платить не придется.

- В случае несоблюдения условий льготного периода проценты рассчитываются с момента возникновения задолженности, а не со дня, следующего за днем окончания грейс-периода.

- По некоторым картам доступна услуга рассрочки, позволяющая оплачивать покупку равными частями без переплат в течение нескольких месяцев.

- Чтобы эффективно и выгодно использовать кредитную карту, следует внимательно разобраться во всех условиях.

- кредитные карты

- начисление процентов

- грейс-период

- просрочка по кредиту

- рассрочка

- платежи по картам

- расчет процентов

- ставка по кредиту

Источник: www.klerk.ru

Как самостоятельно рассчитать проценты по кредиту — формула

На современном рынке кредитования представлено множество банков. Оформить кредит можно на любую покупку: от бытовой техники до квартиры. Одним из основных показателей в кредитном договоре является процентная ставка. От нее зависит сумма переплаты по заемным средствам. Чем ниже процентная ставка, тем меньше, соответственно, будет сумма переплаты.

Но, как рассчитать проценты по кредиту? Какую формулу применяет банк и как выгодно пользоваться кредитным договором, расскажем в этой статье.

Что такое кредит?

В кредитном договоре, как правило, участвуют два основных действующих лица. Это банк и клиент. Клиент подписывает договор, из которого следует, что заемщик просит его профинансировать на определенных условиях.

Каждый кредитный договор оформляется на условиях платности, возвратности и срочности. Платность означает, что заемщику банковская организация выдает деньги под определенный процент, на чем банк и зарабатывает.

Возвратность говорит о том, что клиент должен вернуть всю сумму займа, включая проценты за фактическое пользование кредитными средствами. А к срочности относятся определенные сроки выплат, которые нарушать не рекомендуется, так как последуют штрафные санкции.

Оформить договор можно как на товар, квартиру, так и просто взять наличные. В связи с этим выделяют три основных направления:

- Автокредитование.

- Ипотека.

- Потребительское кредитование.

Также можно выделить целевые и нецелевые займы, но все это лишь общие обозначения. Самое главное в кредитовании – это ставка по кредиту, на основании которой и производится расчет процентов.

Для того чтобы хорошо ориентироваться в банковских предложениях по кредитным договорам, важно самому уметь рассчитывать проценты по кредиту. Это позволит оценить общую стоимость кредитования и найти оптимальные предложения. Для того чтобы понять, как рассчитать кредит самостоятельно, необходимо разобраться в некоторой банковской терминологии.

Ссудная задолженность

Это одно из основных понятий. Также ссудную задолженность часто называют телом кредита или суммой основного долга. Это та часть денежных средств, которой банк финансирует клиента. Стоит учитывать, что в сумму основного долга могут входить дополнительные услуги, такие как страхование и СМС-информирование.

От суммы ссудной задолженности будут зависеть проценты по кредиту. Так как годовая процентная ставка по кредиту начисляется как раз на сумму основного долга.

Разберем пример. Допустим, вы оформили кредит на 15 000 рублей, помимо этого – услугу страхования жизни и здоровья на 2 000 рублей и СМС-информирование на 800 рублей. Итого сумма кредита составит 17 800 рублей. Это та сумма, на которую банк будет начислять проценты.

Но по мере выплаты ежемесячных платежей тело кредита будет уменьшаться, и проценты будут начисляться на меньшую сумму основного долга.

Процентная ставка

Проценты по кредиту – это фиксированная величина, зависящая от тела кредита, которую банк предлагает клиенту за обслуживание кредитного договора. В разных видах кредитования сумма процентов различается.

Для ипотечных договоров ставка варьируется от 10 до 15%, что значительно ниже, чем для потребительских кредитов (около 20 -40%). Это объясняется тем, что тело кредита в ипотеке значительно выше, чем, например, в кредитовании на бытовую технику.

Ежемесячный платеж

Ежемесячный платеж – это сумма, которую клиент соглашается выплачивать на ежемесячной основе. Он состоит из суммы основного долга и процентов по кредитному договору. Такой платеж может быть аннуитетным, т. е. одинаковым на протяжении всего кредита, за исключением самого последнего платежа.

Или дифференцированным, в котором установлена фиксированная величина ссудной задолженности, но при этом сам платеж уменьшается по мере выплаты кредита.

Как посчитать проценты?

Ознакомившись с основной терминологией, мы теперь сможем понять, как провести вычисления кредита самостоятельно. Во всех банках применяется единая формула расчета процентов по кредиту. Она выглядит следующим образом:

Проц. = Осн. долг * Проц. став. * Факт. дн / Дн. год, где:

- Проц. – проценты по кредитованию за текущий расчетный период или текущий месяц;

- Осн. долг – остаток суммы основного долга;

- Проц. став. – процентная ставка по кредиту;

- Факт. дней – фактическое количество дней пользования кредитом или дней в текущем месяце;

- Дн. год – общее количество дней в году.

Как считать проценты по кредиту? Чтобы было понятнее, как правильно рассчитывать проценты, рассмотрим пример расчета.

Чтобы рассчитать сумму, определим основные параметры кредита в рублях:

- Сумма финансирования: 18 200.

- Страхование: 1 000.

- СМС-информирование: 800.

- Процентная ставка: 20%.

- Ежемесячный платеж: 3 000.

- Дата оформления договора: 1 мая.

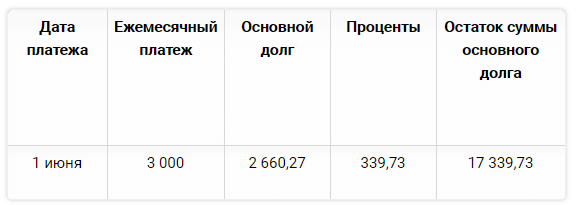

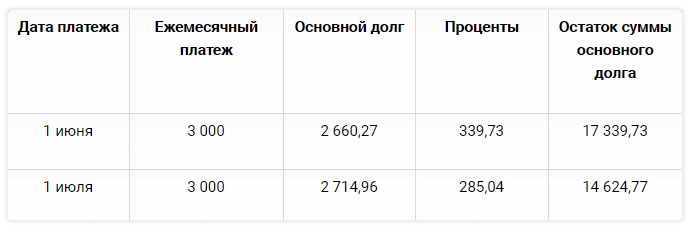

Исходя из параметров, общая ссуда (сумма основного долга) будет 20 000 рублей (18 200 + 1 000 + 800). На нее и начинают рассчитываться проценты в первый месяц. Подставляем значения в формулу и высчитываем проценты за май:

Проц. = 20 000 * 20% * 31 / 365 = 339 рублей 73 копейки. Это та сумма процентов, которая войдет в ежемесячный платеж за май. А саму выплату необходимо будет произвести до 1 июня. Построим таблицу графика погашения:

Как видно из таблицы, в ежемесячный платеж вошли проценты за май, которые рассчитываются от первоначальной ссудной задолженности. При этом тело кредита уменьшилось. Высчитать значение достаточно просто: 20 000 – 2 660,27 = 17 339,73. Теперь же процентная ставка по кредитам и займам будет начисляться на меньшую сумму ссудной задолженности. Продолжаем считать годовые проценты по кредиту:

Проц. = 17 339,73 * 20% * 30 / 365 = 285 рублей 04 копейки. Размер процентов, которые войдут в ежемесячный платеж за июнь. Выплачиваем, соответственно, до 1 июля. Продлим наш график платежей.

Тело кредита продолжает уменьшаться: 17 339,73 – 2 714,96 = 14 624,77. Какую закономерность можно заметить? С каждым месяцем в ежемесячный платеж входит все больше суммы основного долга и все меньше процентов. Таким образом, кредитные договоры построены так, что в первые месяцы банк получит наибольшую прибыль.

А ближе к завершению срока кредитования сумма переплаты, входящая в ежемесячный платеж, будет незначительна. И заемщику, чтобы максимально сэкономить денег, необходимо как можно быстрее погасить всю задолженность. Это лишь пример, как рассчитывается кредит. Необязательно все считать самостоятельно, банки предлагают сервисы в виде онлайн-калькуляторов, которые построят подобный график платежей за считанные секунды.

Как сэкономить на кредите?

Важнее понимать не то, как посчитать проценты, а то, как использовать эти знания и сэкономить на кредитном договоре. Во-первых, стоит понимать, что никто не вправе сопрягать одну услугу с другой.

В данном случае услугой будет являться кредит, поэтому дополнительные условия, такие как страхование или СМС-сообщения, являются необязательными, за исключением страхования имущества при ипотеке или страхования залога при автокредите. Поэтому, не включив дополнительные услуги, можно уменьшить тело кредита.

Во-вторых, не стоит подписывать первое же попавшееся предложение. Следует изучить рынок и выбрать тот кредитный продукт, по которому процентная ставка наиболее низкая. Так как сумма переплаты считается исходя из процентной ставки.

В-третьих, необязательно оплачивать так, как указано в графике платежей. По-возможности следует вносить сумму, превышающую ежемесячный платеж. Таким образом будет быстрее уменьшаться сумма основного долга, что позволит также уменьшить переплату.

Часто банк не хочет списывать всю поступившую сумму на счет. А списывает только ежемесячный платеж. Поэтому придется каждый месяц уведомлять банк о том, что вы собираетесь совершить частичное досрочное погашение.

В-четвертых, необходимо ознакомиться с бесплатными способами внесения денег на счет. Ведь, некоторые банки просто не обладают собственными кассами и предлагают оплачивать кредиты через сторонние организации. А за это будет дополнительно взиматься комиссия.

В-пятых, изучить информацию о штрафных санкциях в случае просрочки выплат.

Ну и самое главное, ключ к успеху в кредитовании лежит во внимательном изучении договора до момента его подписания. Следует задать все необходимые вопросы компетентному специалисту, который оформляет с вами договор. Ни в коем случае не нужно торопиться, тем более не глядя подписывать предлагаемые документы.

Ведь проще сразу задать вопросы, чем потом тратить нервы и деньги на образовавшиеся долговые ямы.

Источник: kredit-blog.ru

Как рассчитать проценты по кредиту: формула. Расчет процентов по кредиту: пример

Каждый сталкивался с проблемой нехватки денег на приобретение бытовой техники или мебели. Многим приходится одалживать до зарплаты. Некоторые предпочитают не идти к знакомым или близким со своими финансовыми проблемами, а сразу обращаться в банк. Тем более что предлагается огромное количество кредитных программ, которые позволяют решить вопрос с покупкой дорогостоящего товара на выгодных условиях.

Что такое кредит?

Этот система экономических отношений, предусматривающая передачу ценностей от одного собственника к другому на временное пользование на особых условиях. В случае с банками такой ценностью выступают деньги. Человеку необходима определенная сумма, экономист оценивает платежеспособность клиента и принимает решение. Если все в порядке, предоставляются нужные средства на определенный срок. За это клиент выплачивает банку проценты.

Не хватает денег на покупку товара или нужны наличные? Стоит взять кредит. Низкий процент всегда привлекает клиентов. Поэтому популярные финансовые учреждения предоставляют кредитные карты и кредиты наличными на выгодных условиях. А формула (расчет процентов по кредиту) поможет разобраться, сколько придется заплатить банку за обслуживание.

Переплата

В случае с кредитом в банке в качестве товара выступают деньги. За предоставление услуг клиент должен заплатить вознаграждение финансовому учреждению. Чтобы понять, как рассчитывается сумма переплаты, стоит разобраться в следующих понятиях:

- тело кредита;

- комиссия;

- годовая процентная ставка.

Имеет значение система погашения, а также срок кредитования. Об этом будет рассказано ниже.

Что такое тело кредита?

Сумма, которую человек взял взаймы у банка, это и есть тело кредита. По мере внесения выплат эта сумма уменьшается. Именно на тело кредита начисляются проценты и в большинстве случаев комиссии.

Рассмотрим пример. Клиент оформил кредитный договор 1 мая на сумму 20 000 рублей. Через месяц он внес минимальный платеж в размере 2000 рублей. Из этой суммы на погашение процентов по кредиту ушло 500 рублей, а 1500 рублей – на погашение тела. Таким образом, на 1 июня тело кредита уменьшилось до 18 500 рублей.

В дальнейшем все проценты будут начисляться именно на это сумму.

Комиссия

Процент, который клиент отдает банку сверх процентной ставки, это и есть комиссия. Различные финансовые учреждения могут предлагать разные условия кредитования. Комиссия может начисляться как на тело кредита, так и на сумму, которую клиент взял в долг изначально. Последнее время многие банки отказываются от комиссии совсем и устанавливают лишь годовую процентную ставку.

Рассмотрим пример с фиксированной комиссией 0,5%. Клиент взял кредит на сумму 10 000 рублей. Ежемесячная комиссия при этом составит 50 рублей. Формула (расчет процентов по кредиту) выглядит так: 10 000 : 100 Х 0,5.

Если комиссия не является фиксированной, она начисляется на остаток долга (тело кредита). Такой вариант является более выгодным для клиента, так как сумма процентов постоянно уменьшается. Как правило, комиссия начисляется на остаток долга по состоянию на последний рабочий день месяца. То есть если клиент выплатил всю сумму 28 числа, а последний рабочий день выпадает на 30-е, комиссию выплачивать не придется.

Годовая процентная ставка

При отсутствии комиссии по кредитному договору годовая ставка будет являться основой для расчета переплаты. Процент всегда начисляется на остаток долга. Чем быстрее клиент отдаст кредит, тем меньше ему придется переплачивать.

Сколько процентов кредит предусматривает? Различные банки предлагают свои условия. Есть возможность взять деньги по ставке от 12% до 25%. Далее будет описано, как осуществляется расчет процентов по кредиту (формула). Пример: клиент взял кредит на сумму 10 000 рублей. Годовая ставка по договору составляет 15%. В день клиент будет переплачивать 0,041% (15 : 365).

Таким образом, в первый месяц придется внести сумму процентов в размере 123 рубля.

10 000 : 100 х 0,041 = 4 рубля 10 копеек – сумма переплаты в день.

4,1 х 30 = 123 рубля/мес. (при условии, что в месяце 30 дней).

Рассмотрим далее. Клиент внес первый платеж в размере 500 рублей. Комиссия по договору отсутствует. 123 рубля пойдут на проценты, 377 рублей – погашение тела. Остаток долга составит 9623 рубля (10 000 — 377).

Это и есть тело кредита, на которое в дальнейшем будет начисляться процент.

Как быстро рассчитать переплату по кредиту?

Человеку, который далек от финансовой сферы, сложно вести какие-либо расчеты. Многие банки предлагают для клиентов калькулятор кредита, который позволяет быстро рассчитать переплату по договору. Все что нужно сделать, это ввести на сайте учреждения сумму долга, предполагаемый срок выплат и годовую процентную ставку. Уже через несколько секунд удастся узнать сумму переплаты.

Калькулятор кредита – это вспомогательный инструмент, позволяющий ориентировочно рассчитать сумму предполагаемой переплаты. Данные не являются точными. Сумма переплаты зависит от величины средств, которые будет вносить клиент, а также от срока погашения кредита.

Какие бывают системы погашения по кредиту?

Существует два варианта погашения кредита. Классический предусматривает выплату определенной части тела кредита и процентной ставки. Пример: клиент решил взять кредит на год на сумму 5000 руб. По условиям, годовая ставка составляет 15%. Ежемесячно придется выплачивать тело кредита в размере 417 рублей (5000 : 12). Формула (расчет процентов по кредиту) будет выглядеть так:

5000 : 100 х 0,041 = 2 рубля 05 копеек – сумма переплаты в день.

2,05 х 30 = 61 рубль 50 копеек (при условии, что в месяце 30 дней) – сумма переплаты в месяц.

417 + 61,5 = 478 рублей 50 копеек – сумма обязательного минимального платежа.

При классической системе погашения с каждым месяцем сумма выплат уменьшается, так как проценты начисляются на остаток долга.

Аннуитетная система предусматривает выплаты кредита равными частями. Изначально устанавливается фиксированная сумма минимального платежа. По мере выплаты долга большая часть денег уходит на погашения тела кредита, так как переплата по процентам уменьшается.

Рассмотрим пример. Клиент решил взять кредит на 10 лет на сумму 100 000 рублей. Годовая ставка составляет 12%. Переплата в день 0,033% (12 : 365). Формула (расчет процентов по кредиту) будет выглядеть так:

100 000 : 100 х 0,033 = 33 рубля – сумма переплаты в день.

33 х 30 = 990 рублей – сумма переплаты в месяц.

Минимальный платеж может быть установлен в размере 2000 рублей. При этом в первый месяц на погашение тела кредита пойдет 1100 рублей, далее эта сумма будет уменьшаться.

Штрафные санкции

Если клиент банка не выполняет свои долговые обязательства, финансовое учреждение имеет право начислить штраф. Условия обязательно должны быть описаны в договоре. Штраф может быть представлен как в виде фиксированной суммы, так и в форме процентной ставки. Если согласно договору штрафные санкции предусмотрены в размере 100 рублей, к примеру, сумму следующего минимального платежа будет рассчитать не трудно. Необходимо лишь прибавить 100 рублей.

Сложнее обстоят дела, если штрафные санкции начисляются в форме процентной ставки. Как правило, расчет происходит на основании суммы задолженности за определенный период. К примеру, клиент должен был внести до 5 мая минимальный платеж в размере 500 рублей, но этого не сделал. Согласно договору, штраф составляет 5% от суммы задолженности. Расчет следующего платежа будет осуществляться так:

500 : 100 х 5 = 25 рублей – сумма штрафа.

До 5 июня клиенту необходимо будет внести 1025 рублей (два минимальных платежа по 500 рублей и 25 рублей штрафа).

Подведем итог

Самостоятельно рассчитать проценты по кредиту несложно. Стоит лишь внимательно изучить условия договора и воспользоваться описанными выше формулами. Облегчают задачу специальные кредитные калькуляторы, которые представлены на официальных сайтах финансовых учреждений. Стоит помнить, что производится лишь ориентировочный расчет. Точная сумма может зависеть от многих факторов, таких как срок кредитования, суммы выплат и т. д. Чем меньше срок кредита, тем меньше и переплата.

Источник: fb.ru