Начисление торговой наценки Торговые фирмы вправе отражать товары не по фактической себестоимости, а по продажным ценам. . В данной ситуации сумму наценки по товарам отражают на отдельном счете (42 «Торговая наценка»). Однако в бухгалтерском балансе товар в любом случае отражается по фактической себестоимости.

Какая наценка должна быть на товар?

Максимальная наценка на товар по закону не может превышать более тридцати процентов. Данный уровень надбавки устанавливается на продукцию первой необходимости.

Сколько процентов можно накручивать на товар?

Торговая наценка — это некая надбавка на закупочную стоимость товара, то есть то, на сколько процентов розничная цена превышает закупочную цену. В нашем примере торговая наценка составляет 200%. Сравнительно недавно в розничной торговле стал использоваться показатель коэффициента наценки.

Какая наценка должна быть в интернет магазине?

Для интернет-магазина одежды, работающего с прямыми поставщиками, нормальной может быть и наценка в 100% от первоначальной стоимости. Но только открывшемуся магазину рассчитывать на такой результат не приходится.

Счет 42 «Торговая наценка» | Бухгалтерские счета | Бухучет для начинающих | Бухгалтерия

Как открыть бизнес корейской косметики?

- Найти поставщиков Можно самостоятельно выйти на производителей, посетить завод, договориться о поставках. .

- Определиться с ассортиментом .

- Изучить целевую аудиторию и конкурентов .

- Составить смету .

- Оформить ИП или ООО .

- Арендовать помещение .

- Обустроить торговый зал .

- Нанять персонал

Какие документы нужны для продажи корейской косметики?

- сканы ОГРН и ИНН;

- сведения о косметике – коды ТН ВЭД, назначение, характеристики, составы;

- образцы товаров на испытания;

- данные о предприятии-изготовителе, контракт на поставку, инвойс, договор уполномоченного лица.

Где можно заказать корейскую косметику?

- ✔️sasa.com — гонконгский магазин с огромнейшим ассортиментом косметоса со всего мира. .

- ✔️testerkorea.com — самый известный магазин любителей K-beauty, здесь бесконечное множество корейских продуктов, это просто “черная дыра” для меня!

Можно ли перепродавать косметику?

Исходя из Ваших слов, что товар покупается Вами фактически в розничных точках (ИМ, розничный м-н, салон), следует, что перепродавать данный товар Вы не имеете права.

Сколько стоит открыть свой магазин косметики?

Сколько нужно иметь денег, чтобы открыть магазин косметики?

| Ремонт помещения магазина (косметический) | 80 000 |

| Оборудование | 150 000 |

| Закупка первой партии товара | 150 000 |

Как раскрутить интернет магазин косметики?

- Используйте возможности контекстной рекламы. .

- Закажите рекламу у блогеров. .

- Размещайте рекламу на женских сайтах и пабликах. .

- Заведите свой блог: или прямо на сайте, или в “Инстаграме”. .

- Делайте скидки, устраивайте акции, дарите подарки.

Что нужно для того чтобы открыть свой магазин?

- Заявление от учредителя.

- Подготовленный устав в двух экземплярах.

- Решение о создании общества или протокол собрания и договор всех учредителей, если их несколько.

- Ксерокопии паспортов всех владельцев дела, включая директора.

- Квитанцию об оплате госпошлины.

Какие документы нужны для открытия магазина в деревне?

- аренду и ремонт помещения – 130 000 рублей;

- закупку оборудования – 200 000 рублей;

- закупку товаров – 200 000 рублей;

- оплату труда обслуживающего персонала – 40 000 рублей;

- рекламу – 5 000 рублей.

Какие документы нужны для открытия магазина в Бишкеке?

- регистрационные документы предприятия;

- разрешение санитарно-эпидемической станции;

- заключение Главного управления государственного пожарного надзора;

- разрешение на монтаж фасадной вывески;

- регистрация кассовых аппаратов.

Какие документы нужны для открытия магазина?

- заявление в местную администрацию на выдачу свидетельства о внесении магазина в торговый реестр;

- лист записи ЕГРЮЛ/ЕГРИП или свидетельство о государственной регистрации ООО/ИП;

- устав ООО;

- свидетельство о постановке на налоговый учет;

Какие документы нужны для открытия своего бизнеса?

- Заявление о регистрации ООО по форме Р11001.

- Договор о создании ООО (между физ. лицами)

- Приказ о вступлении генерального директора вв должность

- Протокол собрания учредителей о создании ООО

- Решение о создании ООО с одним учредителем

- Устав ООО

Какие документы необходимы для открытия продуктового магазина?

- свидетельство о регистрации ИП;

- договор об аренде или документ, подтверждающий право собственности на помещение;

- заключение СЭС, санитарный паспорт;

- заключение пожарной службы;

- медицинские книжки сотрудников;

- договор о вывозе мусора;

Стоит почитать

- Какая форма правления в Марокко?

- Что такое склеродермия и как его лечить?

- Кто руководил обороной Севастополя во время Крымской войны?

- Как понять что камень застрял в мочеточнике?

- Что значит полная блокада левой ножки пучка Гиса?

- Какая может быть реакция на глютен?

- Что такое верхний уровень асу тп?

- Когда начинается сезон каштанов?

- Какие народы относятся к Российской Федерации?

- Что является символом веры у христиан?

Похожие вопросы

- Кто имеет право получить эстонское гражданство?

- Какие признаки желтухи у детей?

- Сколько молока нужно месячному ребенку?

- Сколько времени пить лизиноприл?

- Что такое диффузные изменения в легких?

- Где содержатся нитраты?

- Что такое психо Матика?

- Что лечит лекарство Метрогил?

- Как отличить абсцесс от флегмоны?

- Что такое эрозивный проктит?

Источник: questions.students-library.com

Счет 42 «Торговая наценка»: проводки, примеры, бухучет

Счет 42 «Торговая наценка» в бухгалтерском учете

Счет 42 в бухгалтерском учете используется только розничными торговыми организациями для сбора информации о суммах торговой наценки в случае, если учет ведется по продажным ценам. Рассмотрим, как происходит отражение наценки в бухучете при этом варианте его организации.

- Общая характеристика счета «Торговая наценка»

- Счет 42 — активный или пассивный?

- Проводки по счету 42

Общая характеристика счета «Торговая наценка»

Торговая наценка (ТН) — дельта между розничной и закупочной ценой продукции, которая необходима для покрытия издержек и получения прибыли компаниями, осуществляющими розничную торговлю.

Продажная цена формируется из стоимости приобретенных изделий и наценки, которую предприятие определяет самостоятельно. При использовании счета 42 в бухгалтерском учете товары по ценам реализации учитываются по дебету счета 41, а наценка — по кредиту счета 42.

ТН может быть единой для всех видов товаров либо же устанавливаться на каждую номенклатурную позицию (или группу позиций) отдельно.

Рассмотрим общую характеристику счета «Торговая наценка».

Учет товаров компания ведет по ценам приобретения или по продажным. Способ учета необходимо закрепить в учетной политике. Во втором случае как раз и необходим отдельный учет ТН, отражающейся проводками по счету 42 бухгалтерского учета.

Многих бухгалтеров интересует вопрос: счет 42 активный или пассивный. Расскажем в следующем разделе.

Счет 42 — активный или пассивный?

Этот счет пассивный, т. е. может иметь только кредитовое сальдо. Более того, дебетовые обороты для него вообще не предусмотрены действующим Планом счетов.

Счет содержит все сведения о торговых наценках или скидках, учитываемых при расчетах с покупателями. Сальдо по счету показывает величину ТН, относящуюся к непроданным остаткам товаров.

Аналитический учет по счету 42 должен обеспечивать отдельный учет сумм ТН и скидок.

По экономическому смыслу счет 42 является регулирующим (контрактивным). Самостоятельного значения он не имеет и применяется для уточнения данных, содержащихся на счете 41.

Торговая наценка не отражается в бухгалтерском балансе. Строка 1210, которая показывает запасы организации, содержит сумму без ее учета. Поэтому увидеть и проанализировать ТН можно лишь на счете 42 «Торговая наценка».

Проводки по счету 42

Кредитовые проводки по счету 42 «Торговая наценка» отражают суммы начисленной ТН при оприходовании товаров.

Дебетовые обороты по данному счету не предусмотрены действующими нормативными документами. Поэтому в случае необходимости торговая наценка списывается не прямой записью в дебет этого счета, а сторнированием:

- Дт 41 — Кт 42 — сумма ТН по поступившим товарам;

- Дт 90.2 — Кт 42 (сторно) — ТН по реализованным товарам;

- Дт 44 — Кт 42 (сторно) — списание ТН по использованным для собственных нужд товарам;

- Дт 94 — Кт 42 (сторно) — ТН по товарам, выбывшим в результате порчи или недостачи.

Использование счета 42 в бухгалтерском учете нужно для калькуляции торговой наценки. Он применяется на предприятиях, занимающихся розничной торговлей, где учет товаров ведется по продажным ценам. Счет является пассивным, сальдо по нему показывает наценку по непроданным товарам.

Больше информации по теме — в рубрике «Бухгалтерский учет».

Источник: xn--h1apee0d.xn--p1ai

Как посчитать торговую наценку: четыре способа

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Торговые компании часто учитывают наценку отдельно, используют для этого специальный счет — 42 «Торговая наценка». Но если уж решили делать все правильно — давайте разберемся, как эту самую наценку рассчитать.

Для расчета наценки бухгалтер может воспользоваться Методическими рекомендациями Роскомторга (утверждены Письмом Роскомторга № 1—794/32—5 от 10.07.1996). В соответствии с п.12.1.3 товары можно учитывать двумя способами: по количественно-стоимостной и стоимостной схеме учета.

Что это значит?

Количественно-стоимостная схема подразумевает, что товары учитываются в бухгалтерии как по количеству, так и по стоимости. Так бывает чаще всего.

Стоимостная схема означает, что бухгалтер по каким-то причинам не может вести учет товаров по количеству, поэтому оценивает их только в стоимостном выражении. А вот количественный учет ведут, например, на складе или в магазине. Он должен быть в любом случае.

Посчитать наценку можно 4 способами:

- По общему товарообороту.

- По ассортименту товарооборота.

- По ассортименту остатка товаров.

- По среднему проценту.

Вести учет товаров удобнее в сервисе МойСклад . Быстрая автоматизация, до 50% экономии на оборудовании, печать чеков, ценников и этикеток, поддержка 54-ФЗ и маркировки, экспорт данных в 1С. Зарегистрируйтесь и попробуйте прямо сейчас — это бесплатно.

Способ 1. Расчет реализованной торговой наценки по товарообороту

Допустим, вы продаете только диваны и на все делаете одну и ту же наценку. Тогда такой способ вам подойдет.

Рассчитать можно по формуле:

Валовой доход = Товарооборот * Расчетная ТрНц / 100,

где Расчетная ТрНц = ТрНц / (100 + ТрНц), %

ТрНц — торговая наценка.

Валовый доход рассчитывается очень просто. Из суммы денег, вырученных за продажу, вычтите средства, потраченные на покупку.

Пример 1. Расчет наценки по товарообороту, если ее размер в течение отчетного периода не изменялся.

Определяем Расчетную ТрНц:

РН = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20 %

где ТрНц — это и есть наша торговая наценка (в данном примере она составляет 25%).

Теперь посчитаем валовой доход:

ВД = Т * РН / 100 = 48 000 руб. * 20% / 100% = 9 600 руб.

В бухучете операции отразим так:

- Получена в кассу выручка: Дебет 50 Кредит 90.1 – 48 000 руб., в том числе НДС

- Выделяем НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем наценку (ту, что относится к проданным товарам): Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- А еще транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Финансовый результат: Дебет 90.9 Кредит 99 – 600 руб.

Способ 2. Расчет ТрНц по ассортименту товарооборота

Вы продаете косметику. Есть косметика дорогих брендов и более экономные варианты. На бренды наценка выше, а вот недорогие кремы и маски вы продаете с меньшей наценкой.

То есть у вас несколько видов товаров и на каждый из них наценка будет разной. Тогда используем этот способ расчета ТрНц.

Товар нужно разбивать на группы по размеру наценки.

Используем формулу для расчета:

Валовой доход = (Т1 * РТрНц 1 + Т2 * РТрНц2 + . + Тn * РТрНцn) / 100

где Т — товарооборот по группам товаров 1, 2. n.

РТрНц — расчетная торговая надбавка по группам товаров.

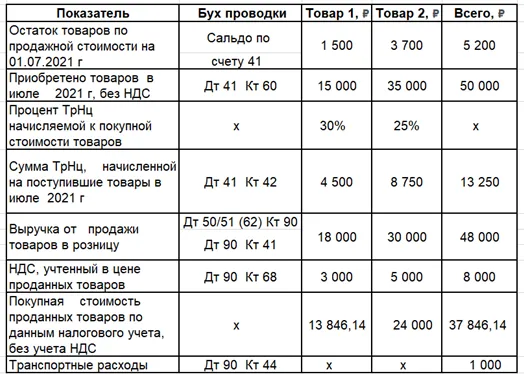

Пример 2. Будем считать, что размер наценки в течение отчетного периода оставался неизменным. Пусть Товар 1 — это маленькие фирменные наборы Lego, а Товар 2 — наборы конструктора-аналога. Видно, что брендовые игрушки дороже, покупают их реже и, судя по всему, их купили меньше, а вот более дешевые наборы разбирают хорошо, поэтому их закупили в июле сразу на 35 000 руб.

РТрНц нужно рассчитать отдельно по каждой группе товаров:

Для Товара 1: РТрНц = ТрНц / (100 + ТрНц) = 30 / (100 + 30) = 23,077%.

Для Товара 2: РТрНц = ТрНц / (100 + ТрНц) = 25 / (100 + 25) = 20%.

Соответственно, ВД составит:

ВД = (Т1 * РТрНц1 + Т2 * РТрНц2) / 100 = (18 000 руб. * 23,077% + 30 000 руб. * 20%) / 100 = 10 153,86 руб.

Теперь разнесем наши операции по счетам:

- Снова наша выручка (часть поступила на счет по эквайрингу, а часть в кассу): Дебет 50/51 Кредит 90.1 – 48 000 руб., в т.ч НДС;

- Отражение НДС 20%: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Списываем (сторнируем) наценку: Дебет 90.2 Кредит 42 (сторно) – 10 153,86 руб.;

- Отражаем себестоимость проданных товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Расходы по доставке: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Вычисляем результат (прибыль): Дебет 90.9 Кредит 99 – 1 153,86 руб.

В программе МойСклад вы можете учитывать продажу любых товаров, а еще управлять торговыми точками и продажами. А еще следить за аналитикой и всегда быть в курсе потребительского спроса — когда повысить наценку, а когда сделать скидку за залежалый товар.

Способ 3. Расчет по ассортименту остатка товаров

Если вы настолько педантичны, что готовы регулярно проводить инвентаризацию своих товаров, то это способ для вас.

Ежемесячно определяйте стоимость остатка товаров и стоимость проданных товаров.

Вычисляем наш валовый доход:

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) – ТрНцкон,

где ТрНцнач — наценка на остатки товаров (на начало периода)

ТрНцпост — наценка по товарам, которые поступили в течение периода;

ТрНцвыб — ТрНц на реализованные товары за период;

ТрНцкон — ТрНц на остаток товаров на конец отчетного периода.

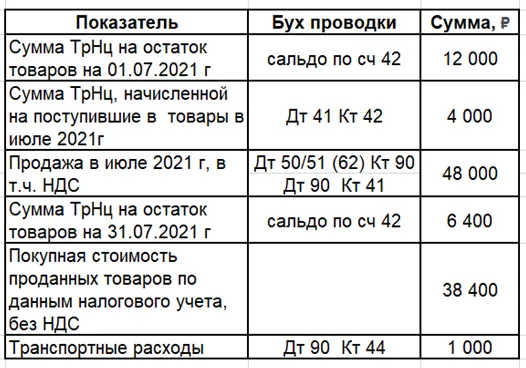

Пример 3. Расчет реализованной ТрНц по ассортименту остатка товара. Давайте будем продавать на этот раз продукты — много разных.

Рассчитаем реализованную торговую наценку.

ВД = (ТрНцнач + ТрНцпост — ТрНцвыб) — ТрНцкон = (12 000 руб.+ 4 000 руб.— 0 руб.) – 6 400 руб. = 9 600 руб.

Заходим в нашу бухгалтерскую программу и формируем проводки:

- Отражение выручки: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- Отражение НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Сторно наценки: Дебет 90.2 Кредит 42 (сторно) – 9 600 руб.;

- Списание товаров по продажной стоимости: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Списание транспортных расходов: Дебет 90.2 Кредит 44 — 1 000 руб.;

- Результат (прибыль): Дебет 90.9 Кредит 99 – 600 руб.

Чтобы избежать ошибок, лучше вести складской учет в специальной программе. В МоемСкладе собрано все, что нужно для ведения торговли — инструменты для работы с онлайн-кассами и маркировка. Первые 14 дней длится пробный период, чтобы вы могли оценить все возможности сервиса. Затем можно либо выбрать тариф, который подходит под ваши задачи, либо и дальше работать бесплатно, если у вас один пользователь и одно юридическое лицо.

Способ 4. Расчет по среднему проценту

Этот способ всех уравнивает и усредняет данные, но именно поэтому он может быть менее точным — по разным товарам может быть существенное отклонение. Зато если стоимость товаров не отличается сильно, то можете смело применять средний процент наценки.

Рассчитать его можно по формуле:

где Пвд — средний процент валового дохода.

Рассчитаем средний % валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100%,

где ТрНцнач — сумма наценки на начало периода по остаткам товара;

ТрНцпост — наценка на товары, которые поступили в рассматриваемый период;

ТрНцвыб — и наценка по выбывшим товарам;

ОК — остаток товаров на конец периода (сальдо счета 41).

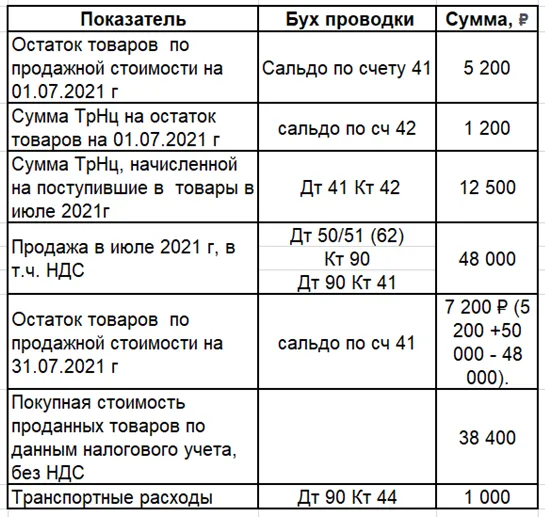

Пример 4 . Расчет реализованной торговой наценки по среднему проценту.

Расчет среднего процента валового дохода:

Пвд = (ТрНцнач + ТрНцпост — ТрНцвыб) / (Т + ОК) * 100 = (1 200 руб. + 12 500 руб. — 0 руб.) / (48 000 руб. + 7 200 руб.) * 100% = 24,48%.

Соответственно, сумма ВД (реализованной торговой наценки) составит:

ВД = (Т * Пвд) / 100 = (48 000 руб.* 24,48%) / 100% = 11 750,40 руб.

И снова проводки в бухучете:

- Наша выручка: Дебет 50/51 Кредит 90.1 – 48 000 руб., в том числе НДС;

- НДС: Дебет 90.3 Кредит 68 – 8 000 руб.;

- Торговая наценка: Дебет 90.2 Кредит 42 (сторно) – 11 750,40 руб.;

- Продажная стоимость товаров: Дебет 90.2 Кредит 41 – 48 000 руб.;

- Транспортные расходы: Дебет 90.2 Кредит 44 – 1 000 руб.;

- Выявление финансового результата от реализации (прибыль): Дебет 90.9 Кредит 99 – 2 750,40 руб.

Помните, что подход к формированию и расчету наценки в бухгалтерии и у руководителя, отдела маркетинга может быть разный. Бухгалтер ведет учет в своей программе, а руководитель хочет контролировать процесс в сервисе, где ему все будет предельно.

Работать в МоемСкладе может и продавец, и бухгалтер, и директор, и менеджер по продажам. Есть интеграции с маркетплейсами, интернет-магазинами и службами доставки. С помощью сервиса вы упростите все складские и управленческие процессы, снимите с себя рутинные задачи, которые отнимают время.

Современный учет товаров

Склад, продажи, маркировка, прослеживаемые товары и онлайн-кассы. Все в одном сервисе

- #наценка

- #порядок расчета

- #учет в торговле

- #товарооборот

- #порядок ценообразования

- #Мой Склад

- #бухгалтерские проводки

Источник: www.klerk.ru