Каков порядок налогообложения НДФЛ при предоставлении сотруднику беспроцентного займа?

Беспроцентный заем получен сотрудником — налоговым резидентом РФ от работодателя на цели, не связанные с приобретением (строительством) жилья. Беспроцентный заем будет для сотрудника льготным. Ведь гражданин дополнительно ничего не заплатит компании, а просто вернет сумму, которую одолжил. С материальной выгоды компания должна удержать НДФЛ (ст. 210, п. 2 ст. 212 НК РФ).

Доход у сотрудника возникает ежемесячно в последний календарный день, пока не истечет договор займа. Удерживается ли налог из денежных доходов работника? Каков порядок налогообложения НДФЛ при предоставлении сотруднику беспроцентного займа?

Прежде всего отметим, что непосредственно сумма полученного сотрудником беспроцентного займа, подлежащая возврату заимодавцу, не образует у заемщика экономической выгоды — дохода, признаваемого объектом обложения НДФЛ (п. 1 ст. 807, п. 1 ст. 810 ГК РФ, п. 1 ст. 41, ст. 209 НК РФ, п. 1 обзора Президиума Верховного Суда РФ от 21.10.2015).

ЭЛЕКТРОННЫЙ КРЕДИТ ОНЛАЙН ЗАЙМ.КАК ДОКАЗАТЬ СУДЬЕ,ЧТО НЕ БРАЛ.ВБРОС СУММ ИСТЦОМ ДЛЯ ПРЕРЫВАНИЯ СРОКА

Согласно п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. В частности, на основании пп. 1 п. 1 ст.

212 НК РФ доходом налогоплательщика, полученным в виде материальной выгоды, является (если иное не установлено этим подпунктом) материальная выгода от экономии на процентах за пользование заемными средствами, полученными от организаций. (Для некоторых случаев, не актуальных применительно к условиям вопроса, предусмотрены исключения). С 01.01.2018 материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами (не подпадающая под исключения), признается доходом налогоплательщика при соблюдении в отношении такой экономии хотя бы одного из следующих условий: 1) соответствующие заемные средства получены налогоплательщиком от организации или ИП, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях; 2) такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или ИП обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

Это значит, что с 01.01.2018 в случае несоответствия указанным выше условиям при получении физическим лицом от организации беспроцентного займа дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заёмными средствами, у него не возникает (письма Минфина России от 22.03.2018 N 03-04-05/18133, от 06.02.2018 N 03-04-06/6884). Причем, как следует из разъяснений финансового ведомства, нововведения применяются начиная с налогового периода 2018 года вне зависимости от даты заключения договора займа, то есть в том числе по договорам займа, заключенным до 1 января 2018 года (письмо Минфина России от 26.06.2018 N 03-04-07/43786).

Коротко про обналичку, субсидиарку и беспроцентный заем

Поскольку в анализируемой ситуации речь идет о сотруднике организации, условие для признания дохода в виде материальной выгоды выполняется. Определение налоговой базы при получении сотрудником дохода в виде материальной выгоды от экономии на процентах, исчисление, удержание и перечисление НДФЛ с него осуществляются организацией-заимодавцем как налоговым агентом (п. 2 ст.

212, п.п. 1, 2 ст. 226 НК РФ). Как установлено пп. 7 п. 1 ст.

223 НК РФ, дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные средства. Именно на эту дату налоговый агент должен исчислять НДФЛ по ставке 35% с налоговой базы, определенной в порядке, установленном п. 2 ст.

212 НК РФ. Обращаем внимание, что налоговая база по НДФЛ в отношении таких доходов, равно как и сумма НДФЛ, определяется отдельно от налоговой базы по доходам, в отношении которых установлены иные налоговые ставки, например ставка 13% (п. 2 ст. 210, п. 2 ст. 224, п. 3 ст. 226 НК РФ). В соответствии с пп. 1 п. 2 ст.

212 НК РФ налоговая база по доходам в виде рассматриваемой материальной выгоды по рублевым займам определяется как превышение суммы процентов за пользование заемными средствами, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной ЦБ РФ на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора. Таким образом, при предоставлении сотруднику беспроцентного рублевого займа формула для ежемесячного расчета дохода в виде материальной выгоды (налоговой базы) для целей НДФЛ будет выглядеть следующим образом: МВ = СЗ х (СРцб х 2/3 — 0) х ДНз / ДНг, где МВ — материальная выгода ( руб.) за соответствующий месяц; СЗ — сумма займа ( руб.) по договору; СРцб — ставка рефинансирования ЦБ РФ (ключевая ставка Банка России) на дату расчета дохода в виде материальной выгоды (в процентах годовых); ДНз — количество календарных дней в периоде начисления процентов — пользования займом (в соответствующем месяце налогового периода); ДНг — количество дней в календарном году (365 или 366).

В таком порядке налоговый агент рассчитывает доход налогоплательщика в виде материальной выгоды на конец каждого месяца налогового периода до даты погашения займа. С рассчитанного дохода производится исчисление суммы НДФЛ, подлежащей удержанию у сотрудника.

Приведем условный пример с исходными данными: — сумма беспроцентного займа — 100 000 рублей, — по договору заемные средства предоставлены сотруднику на период с 1 апреля по 30 ноября 2018 года, — с 26 марта 2018 года ключевая ставка ЦБ РФ составляет 7,25% (Информация Банка России от 23.03.2018). Определим доход в виде материальной выгоды и соответствующую сумму налога, к примеру, на последнее число июня и июля 2018 года: — на 30 июня — доход = 397 руб.

26 коп. (100 000 руб. х 7,25% х 2/3 х 30/365); исчисленный НДФЛ, подлежащий удержанию, = 139 руб. (397 руб. 26 коп. х 35%); — на 31 июля — доход = 410 руб. 50 коп. (100 000 руб. х 7,25% х 2/3 х 31/365), НДФЛ = 144 руб. (410 руб. 50 коп. х 35%). В аналогичном порядке рассчитывается материальная выгода и налог за каждый месяц пользования займом.

Для расчета НДФЛ также можно воспользоваться Калькулятором НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов) в рублях (с 1 января 2016 г.) (подготовлен экспертами компании «Гарант»). В силу п. 4 ст.

226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом. Так, при получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме.

При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме. То есть удержать исчисленный с материальной выгоды НДФЛ налоговый агент должен при выплате любого денежного дохода (но с учетом указанного ограничения по размеру удержания), например при ближайшей выплате заработной платы.

Перечислить удержанную сумму налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода (за счет которого фактически был удержан НДФЛ с материальной выгоды) (п. 6 ст. 226 НК РФ). Напомним, что уплата налога за счет средств налоговых агентов не допускается (п. 9 ст.

226 НК РФ). Ответ подготовил: Эксперт службы Правового консалтинга ГАРАНТ Лазарева Ирина Ответ прошел контроль качества

Источник: taxpravo.ru

Может ли организация выдать беспроцентный займ сотруднику?

Многим людям по разным причинам требуются заемные средства на различные цели. Оформление кредитов в банках или ломбардах обладает многочисленными минусами, причем наиболее значимым недостатком являются высокие переплаты. Поэтому интересуются люди возможностью оформления ссуд без переплат. В этом случае может выдаваться работодателем беспроцентный займ сотруднику.

При таких условиях можно получить нужную сумму средств за короткий промежуток времени. Не требуется уплачивать проценты или сталкиваться с жесткими условиями.

Общие понятия

Если планируете взять определенную сумму в долг у работодателя, то должны соблюдать некоторые требования и учитывать нюансы. К ним относятся:

- обязательно составляется договор беспроцентного займа сотруднику организации, на основании которого ему передается определенная сумма средств;

- заемщик должен вернуть деньги в установленные сроки;

- оформление такого кредита является законным, поэтому никаким образом не противоречит современному законодательству;

- соглашение приобретает юридическую силу только после его подписания обеими сторонами;

- составляется договор исключительно письменно;

- работники компании, нуждающиеся в средствах для покупки жилья, могут получить займ от предприятия, причем средства направляются из чистой прибыли компании после уплаты налогов.

Наиболее часто такие ссуды предлагаются работникам МЧС в качестве поощрения и поддержки. Другой целью выдачи денег выступает возможность удержать ценных сотрудников.

Понятие беспроцентной ссуды

Беспроцентный займ сотруднику представлен выдачей определенной суммы денег на разные цели без необходимости со стороны работника уплачивать проценты за использование заемных средств. К особенностям такого кредитования относится:

- работодатель может устанавливать невысокие проценты, не превышающие уровень инфляции;

- все условия должны оговариваться двумя участниками заранее;

- в пользование могут передаваться не только средства, но и имущество, принадлежащее компании;

- по закону размер займа не может превышать 50-кратного размера МРОТ;

- не допускается пользоваться полученными средствами в коммерческих целях;

- сотрудник может возвращать средства частями или полностью;

- разрешается досрочно выплачивать кредит;

- придется получателю средств уплатить налоги с полученных денег.

Компания не должна уплачивать налоги с возвращенных сотрудником средств, так как у фирмы отсутствует доход в виде процентов.

Какими способами выдаются деньги?

Беспроцентный займ сотруднику ООО может предоставляться двумя способами:

- выдача наличных средств из кассы организации;

- перевод денег на банковский счет.

Если компания перечисляет зарплату специалистам на карты, то обычно и ссуды выдаются в безналичном виде.

Законодательное регулирование

Процедура заключения сделки, на основании которой выдается беспроцентный займ сотруднику, регулируется положениями гл. 42 ГК. Дополнительно учитываются нормы и требования НК. Так как ссуда является беспроцентной, то следует брать в расчет сведения, имеющиеся в ст. 809 ГК.

В законодательстве отсутствуют какие-либо запреты на выдачу беспроцентных займов компаниями. Важно только, чтобы этот процесс был грамотно зафиксирован в бухгалтерской отчетности. Дополнительно необходимо правильно составить договор и четко в нем указать, что фирма не получает прибыли в виде процентов. В этом случае компания освобождается от налогообложения беспроцентного займа. У сотрудника же возникает необходимость уплачивать НДФЛ.

Если средства направляются на покупку жилой недвижимости, то гражданин может получить имущественный вычет в ФНС или по месту трудоустройства. На основании ст. 807 ГК компания может предоставлять работникам не только денежные ссуды, но и товарные займы. Согласно ст. 812 ГК, договор может быть оспорен специалистом, если имеются доказательства того, что им не была получена оговоренная соглашением сумма средств, поэтому при таких условиях документ является недействительным.

Какие должны соблюдаться условия?

Первоначально следует определиться, может ли организация выдать беспроцентный займ сотруднику. Процедура может реализоваться при удовлетворении определенных условий:

- полученные средства или товары должны использоваться сотрудником для каких-либо целей;

- требуется вернуть деньги в указанном размере в заранее оговоренные сроки;

- если предоставляется материальный предмет, то он должен быть возвращен в прежнем состоянии;

- работодатель не может требовать от работников уплаты каких-либо процентов;

- процедура передачи денег фиксируется путем составления письменного договора и расписки;

- если выдаются деньги для конкретных целей, то не допускается направлять их на другие цели, так как это является нарушением условий соглашения.

Основные условия договора оговариваются между двумя участниками сделки, поэтому они могут вносить в это соглашение свои корректировки, которые не должны противоречить требованиям законодательства.

Как оформляется ссуда?

Предоставление беспроцентного займа сотруднику осуществляется путем реализации последовательных этапов. Для этого учитываются правила:

- первоначально сотрудник составляет специальное заявление на имя руководителя компании, где просит о получении определенной суммы;

- указываются причины, по которым требуется оформить займ на работе;

- приводится точная сумма денег, которая должна быть получена от работодателя;

- если руководством принимается положительное решение, то предварительно согласовываются основные условия соглашения;

- далее сотрудником подготавливаются необходимые бумаги для оформления займа;

- формируется непосредственно договор, куда обязательно вносятся личные сведения о заемщике и данные о компании, предоставляющей ему денежные средства;

- подписывается соглашение руководителем компании или ответственным лицом, обладающим соответствующими полномочиями;

- в конце ставится фирменная печать организации.

Процедура считается достаточно простой, но при этом руководство фирмы должно быть нацелено на предоставление таких займов своим работникам.

На какие цели выдаются средства?

Организация выдает беспроцентный займ сотруднику на конкретные цели, которые прописываются в заявлении, составленном специалистом на имя руководителя компании. Наиболее часто направляются деньги на следующие цели:

- приобретение недвижимости или автомобиля;

- отдых на море или за границей;

- лечение разных заболеваний;

- обучение в вузе.

Нередко непосредственно в договоре указывается, на какие цели будут направлены денежные средства. В этом случае осуществляется выдача беспроцентного займа, который является целевым. Деньги при таких условиях должны направляться исключительно на цели, указанные в заявлении. Если работодатель получает информацию о том, что средства были потрачены на другие нужды, то это может стать основанием для досрочного расторжения контракта, поэтому руководство потребует от сотрудника возврата средств.

Как составляется заявление?

Перед составлением договора беспроцентного займа сотруднику требуется написать заявление на имя руководителя фирмы. При формировании этого документа учитываются следующие правила:

- составляется документ на чистом листе формата А4;

- в правом верхнем углу указывается ФИО и должность директора;

- далее прописывается ФИО и должность сотрудника фирмы, составляющего данный документ;

- в середине указывается название документа, представленного заявлением;

- в основной части прописывается непосредственная просьба в получении средств от компании взаймы;

- приводится конкретная сумма, необходимая гражданину;

- перечисляются цели, на которые будут потрачены деньги;

- указывается, на какой срок целесообразно составить соглашение;

- приводятся условия, на которых будут возвращаться деньги, например, будет ли выплачена работодателю в конце срока вся сумма или же ежемесячно будут перечисляться частично средства;

- в конце документа ставится дата составления заявления, а также подпись гражданина.

Наиболее удобно пользоваться схемой, на основании которой ежемесячно работодатель самостоятельно с зарплаты работника забирает некоторую часть средств, направляемых на погашение долга. В этом случае сотрудник не будет сталкиваться с серьезной кредитной нагрузкой. Правильно составленное заявление регистрируется в канцелярии компании, после чего сотруднику следует только дождаться решения руководства предприятия.

Правила составления договора

Если руководителем фирмы принимается по заявлению положительное решение, то составляется договор беспроцентного займа сотруднику. Для этого может использоваться бланк, специально разработанный компанией. Отличительной особенностью данного документа выступает отсутствие начисления процентов.

Обязательно в это соглашение вносятся сведения:

- предмет договора, представленный передачей средств от работодателя сотруднику;

- цель, для которой оформляется данный займ;

- срок действия соглашения;

- права и обязанности, появляющиеся у каждой стороны, участвующей в сделке;

- ответственность сторон;

- основания для расторжения контракта до окончания срока его действия;

- правила, на основании которых разрешаются споры, возникающие между заемщиком и работодателем;

- форс-мажорные ситуации, которые могут повлиять на сотрудничество двух сторон.

Обязательно прописывается информация о заемщике, представленная местом работы, занимаемой должностью, паспортными данными, местом проживания и контактными данными. Вносятся сведения и о компании, поэтому указывается ее наименование, юридический адрес, а также другие важные реквизиты.

Если в качестве предмета займа выступают не денежные средства, а какое-либо имущество организации, то дополнительно формируется акт приема-передачи ценностей. Нередко составляется график выплат, содержащий сведения о том, в какие дни должен заемщик возвращать средства компании.

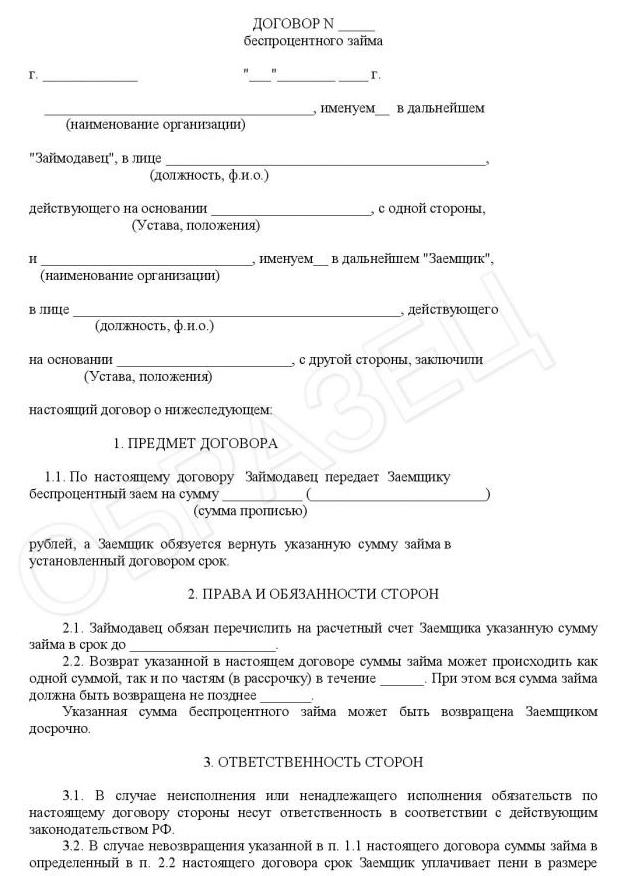

Особенно много внимания уделяется штрафам, которые придется уплачивать заемщику, если он нарушит по разным причинам важные условия договора. Обычно они зависят от размера ссуды и рассчитываются на основании ставки рефинансирования ЦБ. Образец договора беспроцентного займа с сотрудником можно посмотреть ниже.

Отражение в бухучете

При выдаче займов работникам требуется грамотно отражать данную процедуру в бухучете. Поэтому должны использоваться по беспроцентному займу сотруднику проводки, соответствующие этой операции. К ним относится:

- Д73.1 К50 – выдача денег сотруднику на основании договора займа;

- Д73.1 К 91.1 – начисление процентов, которые не должны быть выше ставки рефинансирования, так как иначе заем не будет беспроцентным;

- Д50 или Д51 К73.1 – погашение займа.

Если фактически предоставляется займ компанией, то это говорит о том, что сотрудник является ответственным и серьезным. Если неправильно отражены по беспроцентному займу сотруднику проводки, то это может стать основанием для возникновения проблем с налоговыми органами. Поэтому даже по беспроцентному договору может появиться необходимость уплачивать налоги фирмой.

Налоговые последствия

Многие фирмы предлагают возможность оформлять беспроцентный займ сотрудникам. Налоговые последствия такого решения являются приемлемыми для любой компании, так как не требуется уплачивать налоги. Обусловлено это тем, что компания не получает от сотрудника какую-либо прибыль в виде процентов.

У работников при этом формируется определенный доход, представленный экономией на процентах. Поэтому у него возникает необходимость уплачивать сбор за полученный доход, если предоставляется компанией беспроцентный займ сотруднику. Налоги в этом случае представлены НДФЛ. Сбор равен 13 %, причем удержанием занимается налоговый агент, представленный работодателем. Компания удерживает налог с зарплаты работника, но такое удержание не может превышать 50 % от дохода гражданина в месяц.

Когда займ считается погашенным?

Моментом погашения займа выступает день, когда сотрудник полностью возвращает долг работодателю. Если предоставлялся он в натуральном виде, то оканчиваются обязательства работника в момент возвращения имущества.

Если погашается такой займ частичными платежами, представленными удержанием с зарплаты, то моментом прекращения отношений по договору беспроцентного займа будет считаться день, когда полностью будет выплачена вся сумма.

Подводные камни

Оформление такой сделки обладает нюансами, которые должны учитываться обоими сторонами. К ним относится:

- в договоре требуется детально описывать предмет сделки, так как если невозможно будет его идентифицировать, то могут возникнуть проблемы в суде;

- непосредственно в договоре требуется четко указывать, что предоставляется ссуда без необходимости со стороны работника уплачивать проценты;

- предметом соглашения может выступать не только денежная сумма, но и имущество компании;

- у фирмы при предоставлении беспроцентной ссуды не возникает материальная выгода, поэтому не требуется уплачивать налоги;

- заемщик может получить имущественный вычет, если направляет полученные средства на покупку недвижимости;

- если передается жилье во временное использование, то сделка непременно регистрируется.

По закону не требуется обращаться к нотариусу для заверения договора, но многие компании принимают решение воспользоваться услугами данного специалиста, что существенно упрощает процесс заключения сделки.

Может ли компания списать долг?

Допускается фирмам прощать долги сотрудникам, но НДФЛ, причисляемый к заемной сумме, все равно придется уплачивать гражданину. Налог вычитается из дохода специалиста до того момента, пока не будет перечислена в бюджет нужная сумма. Налогообложению подлежит списанный долг в размере 13 %. Для компании такое решение считается не слишком выгодным, так как она теряет значительную сумму, выданную работнику. Обычно такие действия совершаются в качестве поощрения действительно важного и нужного специалиста.

Заключение

Беспроцентные займы могут выдаваться всеми работодателями сотрудникам. Процедура считается простой и выгодной для каждого специалиста. Для этого важно грамотно составить договор займа, в котором прописываются необходимые условия сотрудничества. Допускается вписать в соглашение информацию о штрафах. Так как у фирмы отсутствует материальная выгода, то она не уплачивает налоги, но сбор должен рассчитываться и перечисляться непосредственным получателем средств.

Источник: businessman.ru

Беспроцентные займы сотрудникам организации

Кредит или заем на разнообразные нужды можно получить не только в банках, крупных или мелких кредитных организациях, но также и у работодателя, причем по выгодным условиям, даже – без процентов.

Современный мир предлагает множество вещей, траты на которые не всегда включены в семейный бюджет. Кредитование распространено широко, и так же широко используется. Рынок кредитования насыщен предложениями, а соискателю остается лишь выбрать наиболее выгодное для себя.

Цели займов сотрудникам

Популярные займы — одобрение 97%

Если сотрудник может обратиться за заемными средствами к работодателю – ему нет смысла отправляться в банк или кредитную организацию. Работодатель не потребует справку о доходах или поручителей. Условия выдаваемого займа могут быть индивидуальными для каждого сотрудника, а также выгодными самому работодателю без ущемления прав заемщика.

Что касается выгоды для кредитора, то заем может подразумевать выплату каких-то дополнительных средств, сверх оговоренной суммы, или выдаваться без дополнительных обязательств. Беспроцентные займы сотрудникам – практика довольно распространенная.

Цель заемных средств может быть совершенно различная:

- проведение платного лечения;

- оплата отдыха при нехватке отпускных средств;

- строительство жилья;

- покупка жилой недвижимости;

- приобретение автотранспорта или гаража для него;

- покупка необходимой техники бытового характера.

Законодательно нет никаких ограничений на использование заемных средств, полученных у работодателя. Ограничения могут ставиться непосредственно самим кредитором, но тут выступает уже человеческий фактор.

Получи первый займ бесплатно!

Оформление беспроцентного займа для сотрудника организации

Предварительно оговорив на словах условия предполагаемого займа и получив разрешающие указание от управления компании, сотрудник может взять финансовые средства на условиях без процентов или с какими-либо дополнительными выплатами.

Существуют шаблонные документы для оформления соглашения на заем финансовых средств. Можно воспользоваться ими, либо составить оригинальный договор, имеющий юридическую силу и не нарушающий ничьих прав. Обязательными составляющими договора выступают:

- Дата заключения.

- Место заключения договора.

- Предмет договора – в данном случае сумма заемных средств.

- Сроки для возврата денежных средств.

- Процентные ставки (указываются даже при беспроцентных займах).

- Права, обязанности обеих сторон соглашения.

- Ответственность сторон во всевозможных случаях.

- Реквизиты организации и идентификационная информация о заемщике, включая контактные данные.

Данное соглашение должно быть подписано заемщиком и руководителем организации, на двух экземплярах.

Отдельным дополнением может выступать график платежей по займу, если сумма достаточно большая для того, чтобы оплатить ее единовременно. Также идет в расчет срок, на который выдается заем и отдельные, возможные договоренности между сторонами на предмет соглашения.

Далее немного подробнее остановимся на самом договоре и различных условиях, необходимых к уточнению при его заключении.

Первый заём — без процентов!

Оформление беспроцентного займа для сотрудников

Составление договора (если не используется его шаблонный, разработанный государственными структурами вид) происходит с соблюдением всех условий Трудового Кодекса и Гражданского Кодекса.

Как было сказано выше, соглашение в обязательном порядке производится в двух экземплярах, один из которых остается у работодателя, а другой передается непосредственно заемщику. Договор считается вступившим в силу, как только его подпишут обе стороны.

Кроме графика платежей к договору могут прилагаться:

- акт, подтверждающий передачу денежных средств от работодателя заемщику;

- расписка в получении заемных средств соискателем.

Деньги на карту за 5 минут — Без скрытых подписок и комиссий

Раздел обязанностей, прав и ответственности должен оговаривать различные случаи поведения сторон. К примеру:

- действия кредитора в случае несвоевременного возврата части заемных средств, оговоренного в графике платежей;

- сроки оплаты в случае отсутствия графика обязательных платежей (стандартно, при намеренном отказе от указания сроков возврата средств, выступает временной промежуток в тридцать календарных дней с момента обращения кредитора по вопросу возврата);

- наличие штрафов и пени для заемщика в случае несоблюдения сроков возврата денежных средств по беспроцентному (процентному) займу для сотрудников;

- наличие санкций для работодателя или заемщика при несоблюдении договора;

- возврат денежных средств заемщиком в случае увольнения с места работы.

Сам договор подразумевает разъяснение всех моментов, могущих возникнуть в процессе отношений между кредитором и заемщиком. В отдельных случаях, при возникновении ситуаций, не предусмотренных договором, либо при несогласии одной из сторон текущими обстоятельствами, любая сторона соглашения может обратиться в судебные инстанции.

Когда все предварительные вопросы по договоренности уточнены – можно переходить к непосредственной передаче денежных средств.

Лучшие новые МФО!

Увеличьте шансы на получение денег — отправьте заявку минимум в две МФО.

Выплата и возврат денежных средств по займу

Необходимые финансовые средства заемщик может получить одним из общепринятых способов, который заранее оговорен в договоре:

- наличными средствами на руки;

- переводом безналичных средств по указанным заемщиком реквизитам.

В каждом из этих случаев бухгалтерия организации обязана документально зафиксировать перевод средств для последующей отчетности, как по внутреннему финансированию, так и для налоговых органов.

Более важным вопросом выступает метод, которым заемщик будет возвращать полученные средства работодателю. Правда и тут нет особых сложностей. Можно осуществлять перевод денежных средств одним из трех способов:

- Внесение наличных средств в кассу предприятия.

- Удержание заемных средств из заработной платы сотрудника согласно оговоренному графику.

- Возврат средств на счета компании по указанным реквизитам наиболее удобным заемщику способом (перечисление посредством банковских операций и прочее).

Важным моментом выступает обязательное соблюдение методики возврата заемных средств. Это непременно указывается в заключенном соглашении и не может быть изменено в одностороннем порядке – только с согласия и по договоренности между работодателем и заемщиком.

Даже если сотрудник организации, взявший беспроцентный заем, по каким-либо причинам не внес оговоренные суммы по графику платежей, если договором предусматривается такой способ возврата – организация не вправе изымать финансы посредством отчисления из заработной платы сотрудника.

Популярные займы на карту

Увеличьте шансы на одобрение займа — отправьте заявки в несколько МФО.

Налогообложение

Естественно, как только заключается договор о перемещении финансовых средств – вступает в силу Налоговый Кодекс, который подразумевает уплату сбора с получаемого дохода. В данном случае доходом считаются полученные сотрудником средства, то есть сумма займа будет облагаться соответствующим сбором.

После того, как сотрудник погасит всю задолженность по выданному беспроцентному займу, компания отчитывается перед налоговой службой и выплачивает сбор за доходы физического лица. Получается, что самому заемщику (сотруднику) подавать декларационные бумаги в налоговую службу не нужно.

Может возникнуть какое-то препятствие подаче, в таком случае организация обязана сообщить в фискальный орган о невозможности передачи отчетности по сборам. Налоговая служба рассмотрит возникший случай и примет необходимое решение.

Та сумма, которую сотрудник сэкономил при уплате процентов по выданному займу, будет выступать налоговой базой по сбору с доходов. Рассчитать ее не представляет сложности – как это сделать будет указано немного ниже.

Получи первый займ бесплатно!

Ставкой в данном случае выступает отчисление тридцати пяти процентов с материальной выгоды, но бывают отдельные моменты, когда сотрудник освобождается от данного сбора. Если заем сотруднику выдается на следующие нужды:

- строительство собственного жилья,

- приобретение жилой недвижимости,

- расчет по ипотечному кредитованию,

тогда заемщик вправе рассчитывать на получение налогового вычета. Данное послабление предоставляется любому гражданину Российской Федерации без исключения, но воспользоваться своим правом на вычет можно лишь один раз. Теперь можно подробнее остановиться на расчете выгоды материального характера, получаемой заемщиком.

Материальная выгода заемщика. Методика расчета