Бакаев Ю.А. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. — М.: ЮНИТИ, 2003.

Бухгалтерский учет: Учеб. / Под ред. П.С. Безруких. — 4-е изд., перераб. и доп. — М.: Бухгалтерский учет, 2002.

Кирьянова З.В. Теория бухгалтерского учета. — М.: Финансы и статистика, 2005.

Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — М.: ИНФРА-М, 2003.

Лигачева Л.А. Бухгалтерский учет: Учеб. пособие. — М.: Юриспруденция, 2002.

В чем заключается порядок расчета оборотной ведомости и баланса? Каким образом отражаются в балансе активно-пассивные счета? В чем заключаются типы хозяйственных операций и их влияние на баланс? В чем состоит сущность вступительного баланса?

Суммы из журнала хозяйственных операций заносятся в соответствующие бухгалтерские счета, а в конце каждого отчетного периода подводят итоги по всем бухгалтерским счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам заносят в оборотную ведомость. На основании оборотной ведомости составляют баланс на конец отчетного периода.

Составление оборотной ведомости

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части — актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т.е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве — конечные кредитовые остатки на счетах, т. е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

Можно сказать, что в активе и пассиве баланса отражаются одни и те же средства, но рассматриваются они с различных точек зрения: в активе — что имеем, а в пассиве — за счет чего имеем. Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса.

Рассмотрим порядок расчета баланса за отчетный период на следующем примере.

Задание. Рассчитать баланс за текущий месяц.

Для расчета баланса за текущий месяц необходимо иметь следующие данные:

баланс предприятия на начало месяца;

журнал с отражением хозяйственных операций, которые прошли в течение месяца с указанием корреспонденции счетов.

На основании этих данных выполняют расчеты на бухгалтерских счетах, оборотной ведомости и баланса на конец месяца.

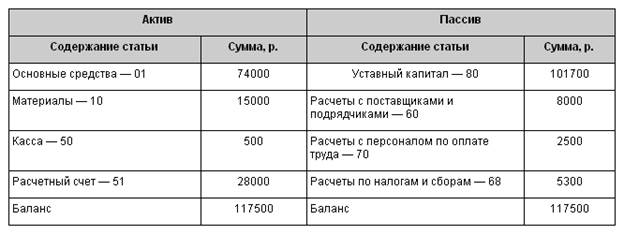

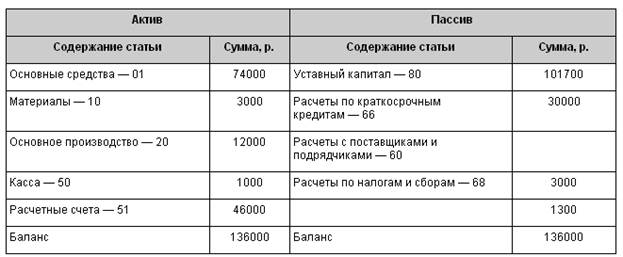

Баланс предприятия на начало текущего месяца (табл. 1).

В активе баланса на начало месяца отражены остатки на активных счетах на конец предыдущего отчетного периода, а в кредите — остатки на пассивных счетах.

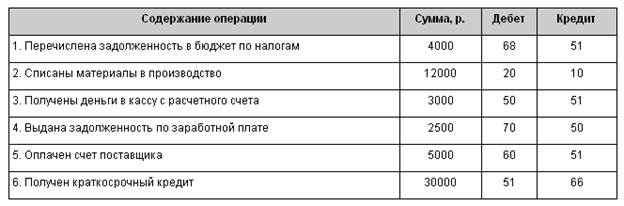

Журнал хозяйственных операций за текущий месяц (табл. 2).

Расчеты на бухгалтерских счетах.

Открываем те бухгалтерские счета, которые присутствуют в балансе на начало месяца и журнале хозяйственных операций.

Оборотная ведомость по счетам финансовых результатов в 1С Бухгалтерия 8

На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, на пассивных счетах — начальные кредитовые сальдо. Затем на счетах как обороты записывают суммы, которые проходят в операциях по журналу хозяйственных операций.

Следует обратить внимание на то, что при оформлении расчетов на счетах возможны три варианта:

1) на счете есть сальдо начальное (из баланса на начало месяца) и было движение на счетах (по журналу хозяйственных операций), т.е. присутствуют обороты, так оформлены счета 10, 50, 51, 60, 68, 70;

2) на счете есть сальдо начальное (из баланса на начало месяца), но нет оборотов, так как на счете не было движения средств (по журналу хозяйственных операций), так оформлены счета 01, 80;

3) на счете нет начального сальдо, так как он отсутствует в балансе на начало месяца, но есть обороты, так как было движение средств на этих счетах (по журналу хозяйственных операций), так оформлены счета 20 и 66.

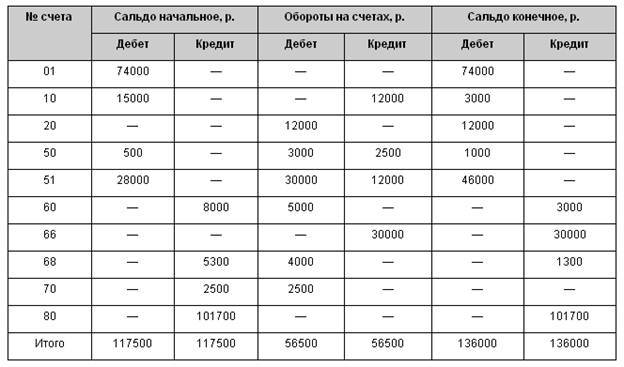

Составляем оборотную ведомость за текущий месяц (табл. 4.2). В строки оборотной ведомости записывают сальдо и обороты по каждому счету, на котором производились расчеты (табл. 3).

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца — это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости — это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

Составляем баланс на конец текущего месяца (табл. 4).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Как составить баланс с оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость является очень важным и одним из основных бухгалтерских документов, который содержит в себе остатки на начало и конец периода, а кроме этого, обороты по дебету, а также кредиту за определенный период для каждого отдельного счета и cубсчета. При этом из оборотно-сальдового баланса составляется другой — бухгалтерский баланс путем вычисления сальдо по бухгалтерским счетам.

Статьи по теме:

- Как составить баланс с оборотно-сальдовой ведомости

- Как проверить оборотно-сальдовую ведомость

- Как научиться составлять баланс

Инструкция

Оборотно-сальдовая ведомость или оборотно-сальдовый баланс должен составляться на конец месяца на базе данных, которые имеются по каждому синтетическому счету: сальдо (остатков) на начало и на конец месяца, оборотов за месяц.

В ведомости запишите все используемые в компании синтетические счета. На каждый отдельный счет отведите отдельную строку, в которой укажите начальное и конечное сальдо, обороты по дебету, а также по кредиту. Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо.

Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов.

Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций. Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам. Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Совет полезен?

Статьи по теме:

- Как составить баланс с оборотной ведомости

- Как сформировать бухгалтерский баланс

- Как сделать баланс

Добавить комментарий к статье

Похожие советы

- Как составить начальный баланс

- Как построить баланс

- Как заполнить баланс организации

- Как проверить бухгалтерский баланс

- Как составить бухгалтерский баланс

- Как составлять баланс на предприятии

- Как сделать бухгалтерский баланс

- Как рассчитать баланс

- Как найти бухгалтерский баланс

- Как считать бухгалтерский баланс

- Как формировать баланс

- Как вывести оборотно-сальдовую ведомость

- Почему дебет с кредитом не сходятся?

- Как составить ведомость

- Как заполнить баланс

- Как посчитать сальдо

- Как составить агрегированный баланс

- Как сделать реформацию баланса

- Как сделать оборотно сальдовую ведомость

- Как заполнить баланс предприятия

- Как проверить правильность баланса

- Как рассчитать оборотную ведомость

- Как посчитать сальдо конечное

- Бухгалтерский баланс: как составить таблицу

Источник: www.kakprosto.ru

Бухгалтерская оборотная ведомость: как выглядит, виды, примеры

Оборотная (оборотно-сальдовая ведомость) показывает, за счет каких сумм дебетовых и кредитовых оборотов по счету (или счетам, или определенной аналитике, выделяемой в конкретном счете) за определенный период из суммы начального сальдо сформировалось значение конечного остатка.

То есть такой документ, как оборотная ведомость, может создаваться в трех основных вариантах:

- ОСВ по общей совокупности синтетических счетов;

- оборотная ведомость по отдельному синтетическому счету или по нескольким синтетическим счетам;

- оборотная ведомость по конкретной аналитике, выделяемой на синтетическом счете, или по нескольким таким аналитикам.

Несмотря на наличие вариантов, структура оборотных ведомостей окажется одинаковой. В ней будут присутствовать:

- сальдо на начало периода;

- обороты по дебету;

- обороты по кредиту;

- сальдо на конец периода.

Алгоритм составления оборотной ведомости удобнее рассматривать на примере отдельного синтетического счета. Пусть это будет счет 71, на котором отражаются операции по расчетам с подотчетными лицами.

Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ . Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н , которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство первого по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Для чего предназначается ОСВ

ОСВ по всем счетам это единая таблица, содержащая в себе сводную информацию по всем оборотам организации. Каждое действие в бухгалтерском учете (БУ) организации фиксируется в журнале. Его форма должна соответствовать требованиям, предъявляемым в . В журнал вносят последовательно приобретения, продажи, выдача денег, и их получение, траты на хозяйственные нужды.

Основанием для записей служат накладные, акты, приходные и расходные кассовые ордера, квитанции об оплате, отчеты по выданным авансам, зарплатные ведомости, банковские выписки с детализацией расчетов. Записи подразделяются на: приходные и расходные.

Образец журнала учета хозяйственных операций

Источник: nalog-fns.ru