Коэффициент автономии (финансовой независимости) (англ. Equity ratio) – коэффициент, показывающий долю активов организации, которые обеспечиваются собственными средствами. Чем выше значение данного коэффициента, тем предприятие финансово устойчивее, стабильнее и более независимо от внешних кредиторов. Чем больше у организации доля внеоборотных активов (фондоемкое производство), тем больше долгосрочных источников требуется для их финансирования, а значит доля собственного капитала должна быть больше — выше коэффициент автономии.

Коэффициент капитализации

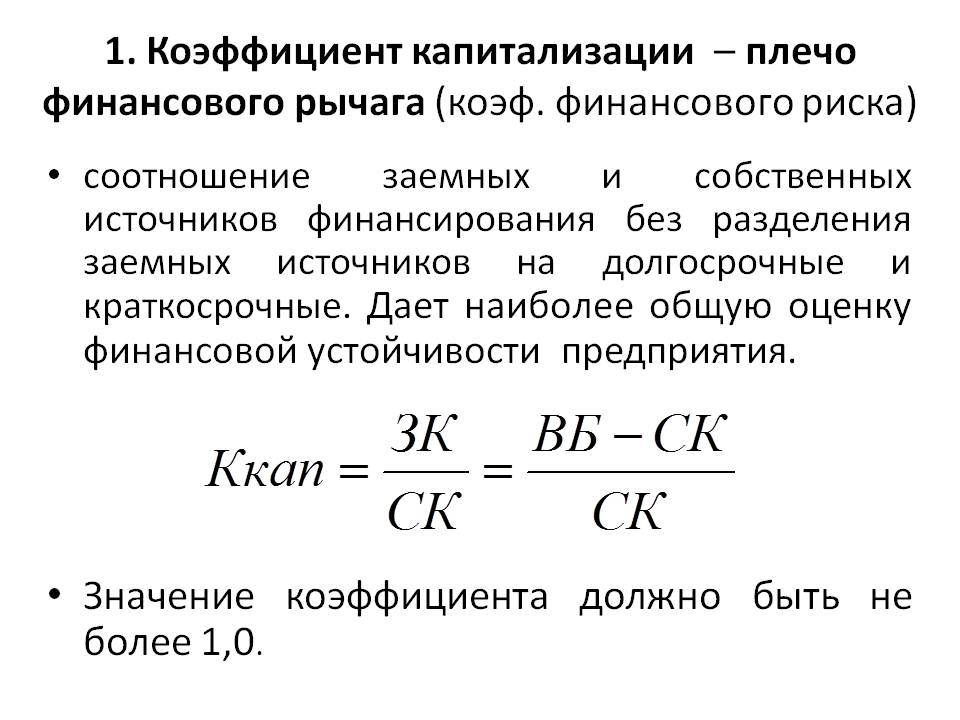

Коэффициент капитализации (англ. capitalization ratio) – сравнивает размер долгосрочной кредиторской задолженности с совокупными источниками долгосрочного финансирования, включающими помимо долгосрочной кредиторской задолженности собственный капитал организации. Коэффициент капитализации позволяет оценить достаточность у организации источника финансирования своей деятельности в форме собственного капитала.

Коэффициент капитализации входит в группу показателей финансового левериджа — показателей, характеризующих соотношение собственных и заемных средств организации. Данный коэффициент позволяет оценить предпринимательский риск. Чем выше значение коэффициента, тем больше организация зависима в своем развитии от заемного капитала, тем ниже финансовая устойчивость. В то же время, более высокий уровень коэффициента говорит о большей возможной отдачи от собственного капитала (более высокая рентабельность собственного капитала). В данном случае капитализация компании (не путать с рыночной капитализацией) рассматривается как совокупность двух наиболее устойчивых пассивов — долгосрочных обязательств и собственных средств.

Оценка бизнеса: (часть 10) — Связь между стоимостью бизнеса и акционерного капитала

Коэффициент краткосрочной задолженности

Коэффициент краткосрочной задолженности — показывает долю краткосрочных обязательств предприятия в общей сумме внешних обязательств (какая доля в общей сумме задолженности требует краткосрочного погашения). Увеличение коэффициента повышает зависимость организации от краткосрочных обязательств, требует увеличения ликвидности активов для обеспечения платежеспособности и финансовой устойчивости.

Коэффициент мобильности имущества

Коэффициент мобильности имущества — характеризует отраслевую специфику организации. Показывает долю оборотных активов в общей величине активов предприятия.

Коэффициент мобильности оборотных средств

Коэффициент мобильности оборотных средств — показывает долю абсолютно готовых к платежу средств в общей сумме средств направляемых на погашение краткосрочных долгов.

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов — показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных.

Коэффициент обеспеченности собственными оборотными

Коэффициент обеспеченности собственными оборотными средствами — характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Данный коэффициент не имеет распространения на западе. В российской практике коэффициент был введен нормативно Распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 г. N 31-р и ныне не действующим Постановлением Правительства РФ от 20.05.1994 г. N 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий». Согласно указанным документам, данный коэффициент используется как признак банкротства организации.

Капитализация процентов при капитальных вложениях

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций (долгосрочной финансовой независимости) – показывает, какая часть активов финансируется за счет устойчивых источников — собственных средств и долгосрочных кредитов. Данный показатель позволяет инвесторам оценить ожидаемые успехи работы предприятия, вероятность наступления неплатежеспособности, банкротства. Анализировать коэффициент покрытия инвестиций следует во взаимосвязи с другими финансовыми коэффициентами: ликвидности и платежеспособности.

Коэффициент покрытия процентов

Коэффициент покрытия процентов (коэффициент обслуживания долга) (англ. interest coverage ratio, ICR) — характеризует способность организации обслуживать свои долговые обязательства. Показатель сравнивает прибыль до уплаты налогов и процентов (EBIT) за определенный промежуток времени и проценты по долговым обязательствам за тот же период. Чем больше коэффициент покрытия процентов, тем устойчивее финансовое положение организации. Но если коэффициент очень высокий, то это говорит о слишком осторожном подходе к привлечению заемных средств, что может привести к пониженной отдаче от собственного капитала.

Коэффициент собственных оборотных средств

Коэффициент собственных оборотных средств — показатель характеризует ту часть собственного капитала, которая является источником покрытия его текущих или оборотных активов со сроком оборачиваемости менее 1 года. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами, поэтому любые изменения в составе его компонентов прямо или косвенно влияют на размер и качество данной величины. Как правило, разумный рост собственного оборотного капитала рассматривается как положительная тенденция. Однако могут быть исключения, например, рост данного показателя за счет увеличения безнадежных дебиторов не улучшает качественный состав собственных оборотных средств.

Коэффициент финансового левериджа

Коэффициент финансового левериджа (рычага) (англ. debt ratio) – коэффициент, показывающий процент заимствованных средств по отношению к собственным средствам компании. Термин «финансовый леверидж» часто используют в более общем смысле, говоря о принципиальном подходе к финансированию бизнеса, когда с помощью заемных средств формируется финансовый рычаг для повышения отдачи от собственных средств, вложенных в бизнес.

Если значение коэффициента слишком большое, то организация теряет финансовую независимость, и ее финансовое положение становится крайне неустойчивым. Таким организациям сложнее взять кредит. Слишком низкое значение показателя говорит об упущенной возможности повысить рентабельность собственного капитала за счет привлечения в деятельность заемных средств. Нормальное значение коэффициента финансового левериджа зависит от отрасли, величины предприятия и даже способа организации производства (фондоемкое или трудоемкое производство). Поэтому его следует оценивать в динамике, и сравнивать с показателем аналогичных предприятий.

Чистые активы (собственный капитал компании)

Чистые активы (собственный капитал компании) (англ. net assets) — активы, которые компания имеет в своем распоряжении за вычетом самых разнообразных обязательств. Показывает величину капитала, принадлежащего организации, который она может иметь после погашения долгов, кредитов и выполнения других обязательств, и который возможно использовать при распределении активов между собственниками.

Кроме того, характеризует ликвидность организации, и показывает, какое количество финансовых средств может остаться у учредителей компании после ее ликвидации. Отрицательные чистые активы — признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не только положительными, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация обеспечила прирост первоначальных средств, и не растратила их. Чистые активы могут быть меньше уставного капитала только в первые годы работы вновь созданных организаций. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о ее дальнейшем существовании.

Источник: kontur.ru

Формула коэффициента капитализации по балансу

Коэффициент капитализации включен в группу показателей, с помощью которых характеризуется финансовая устойчивость компании и ее долгосрочная платежеспособность.

Показатель капитализации относят к коэффициентам финансового рычага, то есть тем коэффициентам, с помощью которых отражается отношение собственных и заемных средств.

Чем больше значение коэффициента капитализации, тем более привлекательным будет считаться предприятие с точки зрения инвесторов и кредиторов. Если показатель будет слишком низким, это говорит о потере рентабельности, если же слишком высоким, то о потере финансовой устойчивости.

Показатель капитализации по балансу применяют вместе с показателями ликвидности и рентабельности для получения более точной картины деятельности предприятия.

Формула эффекта финансового рычага

Общая формула коэффициента капитализации по балансу имеет следующий вид:

К = Об / СК

Здесь Об – обязательства (как краткосрочные, так и краткосрочные),

СК – стоимость собственного капитала.

Если рассматривать формулу коэффициента капитализации по балансу с привязкой к строкам, то формула выглядит таким образом:

К = (строка 1400 + строка 1500) / строка 1300

Все данные для расчета формулы коэффициента капитализации по балансу можно взять в бухгалтерском балансе, при этом обязательства могут быть или только долгосрочные или и долгосрочные и краткосрочные в сумме.

Формула коэффициента капитализации по балансу, рассчитанная только по долгосрочным обязательствам, выглядит так:

К = строка 1400 / строка 1300

Норматив показателя капитализации

В нашей стране нормативным значением показателя капитализации является единица. Это говорит о том, что предприятие использует 50 % заемных средств и 50 % собственных средств (то есть в равных долях).

Экономически развитые государства признают нормой коэффициент равный 1,5 (60 % заемного капитала и 40 % собственного капитала).

Можно отметить, что норматив показателя также находится в зависимости от того, в какой отрасли работает предприятие, каковы его размеры, рентабельность и фондоемкость. Сравнение коэффициентов капитализации лучше всего проводить по аналогичным предприятиям одной отрасли.

Значение показателя капитализации

В результате расчетов по формуле капитализации могут получаться различные значения. Коэффициент капитализации может со временем увеличиваться, что говорит о следующих факторах:

- Больший размер чистой прибыли, остающейся в распоряжении у компании,

- Финансирование деятельности компании происходит в большей мере из собственных средств,

- Увеличение инвестиционной привлекательности компании и др.

Коэффициент капитализации может и снижаться, что будет свидетельствовать о следующих фактах:

- Увеличение рисков осуществления предпринимательской деятельности,

- Увеличение предприятием использования доли заемных средств, которые участвуют в осуществлении основной деятельности,

- Падение инвестиционной привлекательности компании.

Примеры решения задач

Предприятие А – 78 500 руб.

Предприятие В – 125 000 руб.

Итог по 3 разделу (строка 1300)

К = (строка 1400 + строка 1500) / строка 1300

К (пр-е А) = (78500+50000) / 138400 = 0,93

К (пр-е В) = (125000 + 115000) / 256000 = 0,94

Вывод. Мы видим, что коэффициент капитализации по балансу обоих компаний находится на уровне единицы, что является нормой и означает высокую эффективность их деятельности.

1 период — 592 000 руб.,

2 период – 820 000 руб.

1 период – 750 000 руб.,

2 период – 815 000 руб.

Определить показатель капитализации по долгосрочным обязательствам за 2 периода.

К = строка 1400 / строка 1300

К (1 период) = 750000 / 592000 = 1,27

К (2 период) = 815000 / 820000 = 0,99

Вывод. Мы видим, что коэффициент за оба периода приближен к единице, что является нормой.

Источник: ru.solverbook.com

Практика Оценки. Как оценить стоимость компании по методу капитализации

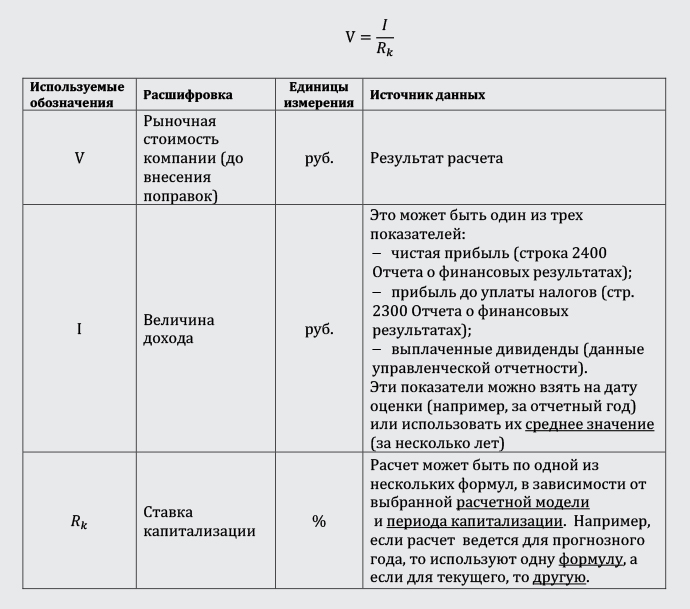

Метод капитализации — один из методов оценки бизнеса доходным подходом. По сути это разновидность метода дисконтирования денежных потоков, в рамках которого стоимость компании определяют как текущую стоимость ее будущих доходов. Разница лишь в том, что метод капитализации предполагает стабильность этих доходов (или постоянный темп их роста).

Формула 1. Расчет рыночной стоимости компании методом капитализации

Чтобы оценить стоимость компании методом капитализации предстоит:

- провести ретроспективный анализ деятельности бизнеса и подготовить прогноз изменения дохода в будущем;

- выбрать вид дохода, который будет капитализирован;

- определить период деятельности, за который предстоит капитализировать доход;

- вычислить ставку капитализации;

- рассчитать капитализированные доходы;

- провести итоговые корректировки.

Основная задача этого метода – определить уровень дохода, который впоследствии будет капитализирован. При этом важно выбрать период деятельности компании, результаты которой будут капитализированы.

Как провести ретроспективный анализ бизнеса при оценке стоимости компании методом капитализации

Ретроспективный анализ деятельности компании проводится данным бухгалтерского баланса и отчета о финансовых результатах за последние 3-5 лет, а также управленческой отчетности компании. Он подразумевает анализ финансовых результатов деятельности, выполнения финансового плана, эффективности использования собственного и заемного капитала, выявление резервов увеличения суммы прибыли, рентабельности, улучшения финансового состояния и платежеспособности компании. По результатам этого анализа можно выбрать вид дохода и период производственной деятельности компании, за который предстоит капитализировать этот доход.

Для корректной оценки финансовых результатов (показателя дохода) компании необходимо провести их нормализацию, т.е. исключить статьи, которые имели разовый характер и не будут повторяться в будущем. К таким статьям относят:

- прибыль /убыток от продажи части активов предприятия;

- поступление/ убыток от удовлетворения/ неудовлетворения судебных исков;

- поступление страховых выплат;

- потери от вынужденной остановки производства и т.д.

После нормализации финансовых результатов их нужно привести к текущим ценам. Для этого можно использовать, например индексы потребительских цен, публикуемые на сайте федеральной службы статистики.

Какой показатель дохода выбрать при оценке бизнеса методом капитализации

В качестве доходов, подлежащих капитализации, может быть выбраны показатели:

- чистой прибыли (после уплаты налогов);

- прибыли до уплаты налогов;

- денежного потока;

- выплаченных/ потенциальных дивидендов.

При оценке крупных компаний целесообразно выбирать величину чистой прибыли, а небольших компаний — прибыль до уплаты налогов, поскольку в этом случае устраняется влияние льгот налогообложения.

Величина денежного потока используется при оценке компаний, в активах которых преобладают основные фонды, что позволяет учесть политику капитальных вложений и амортизационных отчислений на предприятии.

Вопрос: Какой вид денежного потока можно использовать при оценке бизнеса методом капитализации

Это может быть денежный поток для всего инвестированного капитала (бездолговой денежный поток) или собственного капитала.

Бездолговой денежный поток не учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На основе этого показателя определяется рыночная стоимость всего инвестированного капитала: как собственного, так и заемного.

Денежный поток для собственного капитала учитывает изменение (рост или уменьшение) задолженности компании по кредитам. На его основе вычисляется рыночная стоимость собственных средств компании.

При выборе того или иного вида денежного потока (прибыли) для оценки бизнеса компании учитывают за счет каких именно средств он формируется. Если за счет собственных средств, то для оценки компании используется денежный поток для собственного капитала. Если же за счет привлечения заемных средств, то используется бездолговой денежный поток.

Вопрос: За какой период стоит капитализировать доход при оценке бизнеса

Сумма дивидендов, как правило, используется при оценке миноритарных пакетов акций, т.к. для мажоритарного акционера привлекательность компании состоит, в основном, не в выгодной дивидендной политике, а в росте ее капитализации.

Стоит заметить, что для капитализации можно использовать перечисленные показатели не только на текущую дату, но и их среднее значение за несколько предыдущих периодов на основании ретроспективных данных, например, за 3-5 лет.

Периодом деятельности компании, результаты которой будут капитализированы, может выступать:

- первый прогнозный год;

- последний отчетный год.

Наиболее правильным вариантом, учитывающим ретроспективную деятельность компании, рассматривают капитализацию дохода, спрогнозированного на последующий после даты оценки год.

Как определить ставку капитализации для оценки стоимости компании

Ставка капитализации чаще всего рассчитывается на основе ставки дисконтирования с учетом долгосрочных темпов роста денежного потока. Методы расчета ставки дисконтирования зависят от того, к какому виду денежного потока она применяется.

Есть несколько моделей построения ставки капитализации на основе ставки дисконтирования в зависимости разных параметров, например, от уровня прогнозного дохода и период прогноза (модели Гордона, Ринга, Инвуда).

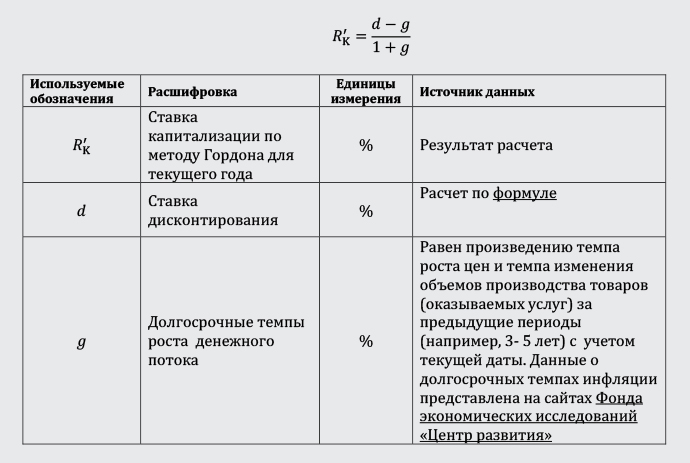

Модель Гордона. Предполагает бесконечную продолжительность функционирования бизнеса и стабильные темпы роста денежного потока. В рамках этой модели определяют ставку для прогнозного или текущего года. В первом случае используют общепринятую расчетную формулу. Во втором случае (при расчете ставки для текущего года) используютформулу 2

Формула 2. Расчет ставки капитализации методом Гордона для текущего года

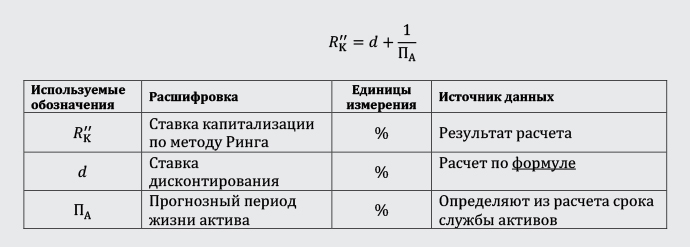

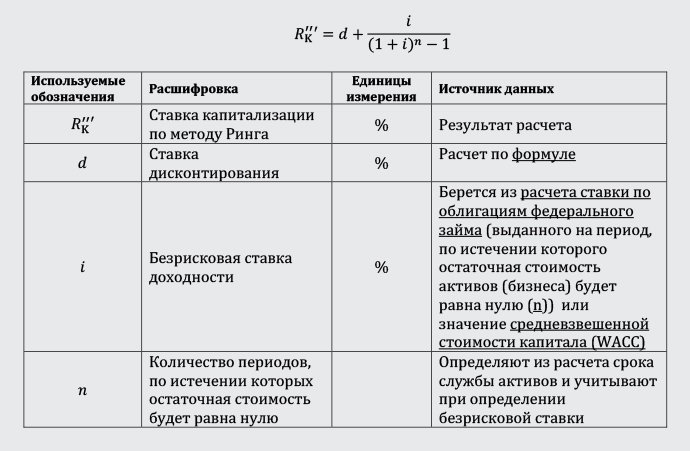

Модель Ринга. Данная модель исходит из необходимости соблюдения следующих условий:

- конечная продолжительность функционирования актива, при которой его остаточная стоимость равна нулю;

- ожидаемый доход меньше первоначальных инвестиций;

- известно оставшееся время жизни актива.

Эта модель редко применяема, потому что в рамках нее предполагается, что доходы будет ежегодно снижаться.

Формула 3. Расчет ставки капитализации методом Ринга

Модель Инвуда. Используют при следующих допущениях:

- конечная продолжительность функционирования бизнеса;

- ожидаемый доход меньше первоначальных инвестиций;

- остаточная стоимость будет равна нулю по истечении некоторого количества периодов.

Это более популярная модель, поскольку в качестве прогнозного периода подразумевает весь срок использования объекта, до полного его обесценения.

Формула 4. Расчет ставки капитализации методом Инвуда

Вопрос: Можно ли определить ставку капитализации без учета ставки дисконтирования

Определение ставки капитализации на основе ставки дисконтирования — самый распространенный способ, однако существуют другие метода расчета этой ставки капитализации, среди которых можно выделить:

1. Метод анализа рыночных данных. Ставка капитализации согласно этому методу определяется на основе рыночной информации о доходах и ценах продажи сопоставимых компаний;

2. Метод срока окупаемости инвестиций. Метод предполагает расчет ставки капитализации на основе период окупаемости инвестиций.

Вопрос: Как определить капитализированные доходы компании

На этом этапе оценке бизнеса методом капитализации предстоит определить предварительную стоимость бизнеса (капитализированные доходы компании). Определяют ее по формуле 1, на основе величины дохода, который предстоит капитализировать и ставки капитализации.

Эта стоимость компании будет предварительной, т.к. для определения итоговой стоимости полученный показатель стоимости необходимо скорректировать на избыточные и не операционные активы, не принимающие участия в формировании денежного потока, избыток (дефицит) собственного оборотного капитала, а также на сальдированную величину отложенных налоговых активов и отложенных налоговых обязательств.

К не операционным активам могут быть отнесены:

- устаревшие или не введенные в работу нематериальные активы;

- недвижимое имущество, не участвующее в производственном процессе;

- объекты незавершенного строительства;

- нефункционирующие доходные вложения в материальные ценности и финансовые вложения.

Источник: Пресс-центр АКГ «ДЕЛОВОЙ ПРОФИЛЬ» (GGI), ФСС «Финансовый директор»

Источник: delprof.ru