Метод начисления и кассовый метод — способы учёта доходов и расходов в бухгалтерском, налоговом и управленческом учёте.

При методе начисления доходы и расходы учитываются в том отчётном периоде, в котором они возникали исходя из условий сделок и независимо от времени платежа. Кассовый метод же предполагает учёт доходов по дате поступления средств в кассу или на счёт, а расходы учитываются после их фактической оплаты или выплаты.

Проще говоря, если товары отгрузили в первом квартале, а деньги за них пришли только во втором, то по методу начисления доход от этой сделки учитывают в отчёте за первый квартал, а при кассовом — за второй.

Примеры употребления на «Секрете»

_«Когда считаете прибыль, учитывайте не только живые деньги, но и долги клиентов и ваши долги. Это называется “метод начисления”». _

«На рынке было три варианта решений: Excel, варианты на базе 1С и онлайн-сервисы. Но они работали с микробизнесом и предлагали только операционное управление финансами — так называемое ведение кассовым методом».

Разница между кассовым методом и методом начисления

(Основатель облачного сервиса «Финансист» Станислав Кутузов — в материале о поиске ниши в заполненном рынке.)

Нюансы

Оба метода могут применяться при определении базы по налогу на прибыль.

Метод начисления может выбрать любой налогоплательщик.

Кассовый метод доступен только микропредприятиям, если в среднем за предыдущие четыре квартала сумма их выручки от реализации товаров (работ, услуг) без учёта НДС не превысила 1 млн рублей за каждый квартал. Также им могут пользоваться участники проекта «Сколково». Но выбор кассового метода для них — это право, а не обязанность.

Нельзя применять кассовый метод вне зависимости от размера выручки:

- банкам,

- кредитным потребительским кооперативам,

- микрофинансовым организациям,

- организациям-контролирующим лицам контролируемых иностранных компаний,

- организациям, добывающим углеводородное сырьё на новом морском месторождении при наличии соответствующей лицензии, а также операторам этих месторождений,

- участникам простых и инвестиционных товариществ,

- участникам договоров доверительного управления.

Кассовый метод применять проще, так как он основан на данных банковских счетов и кассы. И прибыль легко проверить простым пересчётом — она совпадает с кассовым остатком.

Метод начисления сложнее в применении, но даёт более точную информацию по состоянию активов и обязательств организации на конкретный момент времени.

Применять одновременно кассовый метод и метод начисления нельзя. То есть нельзя одновременно учитывать доходы кассовым методом, а расходы методом начисления, и наоборот.

Источник: secretmag.ru

Кассовый метод и метод начисления – в чем разница

В учете финансов есть два подхода – кассовый и начисленный, но не все успели разобраться в чем между ними разница. На примерах объясняем, в чем различие между методами и выясняем, какой из них объективнее.

Кассовый метод

Кассовый метод – это признание расходов и доходов по факту. Оплатили аренду на год вперед – расход, получили предоплату от клиента – приход. Датой фиксации прибыли или трат считается дата поступления или списания со счета.

Кассовый метод кажется проще и логичнее, чем начисленный, но он может искажать результаты работы бизнеса.

В сентябре строительная компания получила предоплату от 10 клиентов за строительство домов из бруса в ближайшие 6 месяцев. При учете кассовым методом сентябрь будет очень прибыльным, а октябрь и ноябрь убыточным – поступлений не будет, зато будут расходы на зарплаты, закупку материалов, аренду и кофе в офис.

Чтобы кассовый метод не искажал результаты, должны быть соблюдены два условия:

- На начало и конец периода нет дебиторки и кредиторки, а также запасов товаров или сырья.

- Поступление денег и оказание услуги/передача товара происходит в рамках одного месяца.

Метод начисления

Метод начисления – это признание расходов и доходов по факту завершения сделки: оказания услуги или отгрузки товара. При этом дата поступления или списания денег значения не имеет.

В отличие от кассового метода, начисленный не искажает результаты работы компании – руководитель или финдиректор видят, как бизнес работает в реальности. Но есть у этого метода недостаток – часто создается виртуальная прибыль или долги, когда по отчетам деньги есть, а на счетах пусто.

Когда и какой метод применять

Если говорить про налоговый и бухгалтерский учет – тут нужно руководствоваться Налоговым кодексом и другими законодательными документами. Там описаны ситуации, кто и когда должен применять кассовый или начисленный метод. Например, для компаний на УСН допустимо учитывать расходы и доходы только по дате поступления средств, а банкам и МФО ни при каких условиях нельзя считать деньги кассовым методом.

Но мы с вами говорим про управленческий учет – тут нет никаких запретов. Единственное правило – нельзя смешивать эти методы, то есть в один момент считать доходы кассовым методом, а расходы – начисленным.

- Кассовый метод подходит небольшим компаниям, которые работают по факту – без отложенных платежей.

- Метод начисления можно использовать в любом бизнесе, но особенно он рекомендован компаниям, работающим с отсрочками и предоплатами.

Идеальный же вариант – смотреть отчеты в разрезе обоих методов, в зависимости от цели, ведь для принятия разных решений нужны разные данные. Для расчета рентабельности, например, нужен начисленный метод, а для борьбы с кассовыми разрывами и понимания, сколько фактически денег лежит на счетах – кассовый.

В Adesk можно строить отчеты и кассовым, и начисленным методом

Если работаете с отложенными платежами и предоплатами, учитывайте финансы методом начисления. Получаете оплаты без задержек и не берете с клиентов авансов? – попробуйте кассовый метод. Одним кликом можно менять метод построения отчета и оценивать финансовое состояние компании с нужной стороны.

Методы учета на примерах

Вроде бы все понятно: кассовым методом учитываем деньги по факту поступления, начисленным – по факту исполнения услуг. Но как только сталкиваешься с реальностью, возникает путаница, как и что считать. Чтобы окончательно разобраться, закрепим информацию на примерах.

В конце января строительной компании поступила предоплата от клиента за постройку бани. Работы будут производиться в феврале, марте и апреле.

- Кассовый метод: вся сумма пойдет на январь.

- Начисленный метод: доходы будут признаваться постепенно с подписанием акта выполненных работ в конце каждого месяца.

В августе мебельная фабрика закупила ткань для обивки диванов на сумму 125 000 ₽.

- Кассовый метод: в расходы августа пойдет вся сумма 125 000 ₽

- Начисленный метод: по документам в августе использовали только половину ткани, поэтому расходом августа будет 62 500 ₽. Оставшаяся сумма пойдет в расходы сентября или даже октября – зависит от того, как производство будет расходовать материал.

В январе арендодатель потребовал оплатить аренду офиса сразу на полгода вперед. Компания перевела 300 000 ₽ – по 50 000 ₽ за каждый месяц.

- Кассовый метод: расход 300 000 ₽ будет учтен в январе.

- Начисленный метод: сумма равномерно распределится на полгода – по 50 000 ₽ на каждый из месяцев.

Строительная компания работает на УСН « Доходы» с налоговой ставкой 6%. В январе доход был 50 000 ₽ – налог 3 000 ₽.

- Кассовый метод: расход 3 000 ₽ пойдет на март, когда и будут перечислены деньги в налоговую.

- Метод начисления: 3 000 ₽ будут расходом января, так как являются результатом работы этого месяца.

Сотрудники IT-компании получают зарплату за прошлый месяц 5 числа. В январе зарплатный фонд составил 330 000 ₽, а в феврале – 290 000 ₽.

- Кассовый метод: 5 февраля работникам выплатили 330 000 ₽. И хотя это зарплата за январь, деньги по факту уйдут феврале и будут расходом февраля.

- Метод начисления: февральским расходом будет 290 000 ₽, даже несмотря на то, что выплатят эти деньги только 5 марта.

Как выглядит разница в отчетах

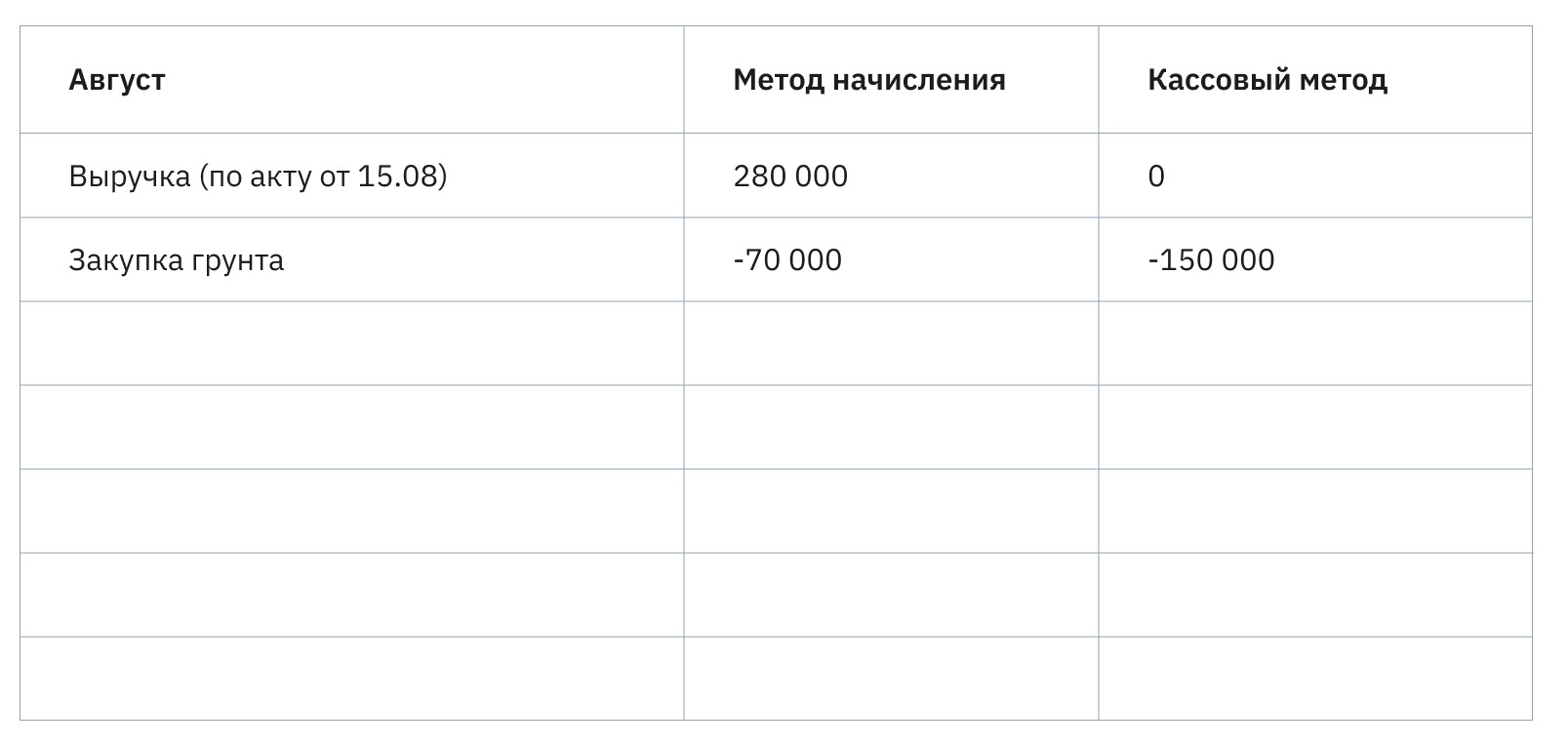

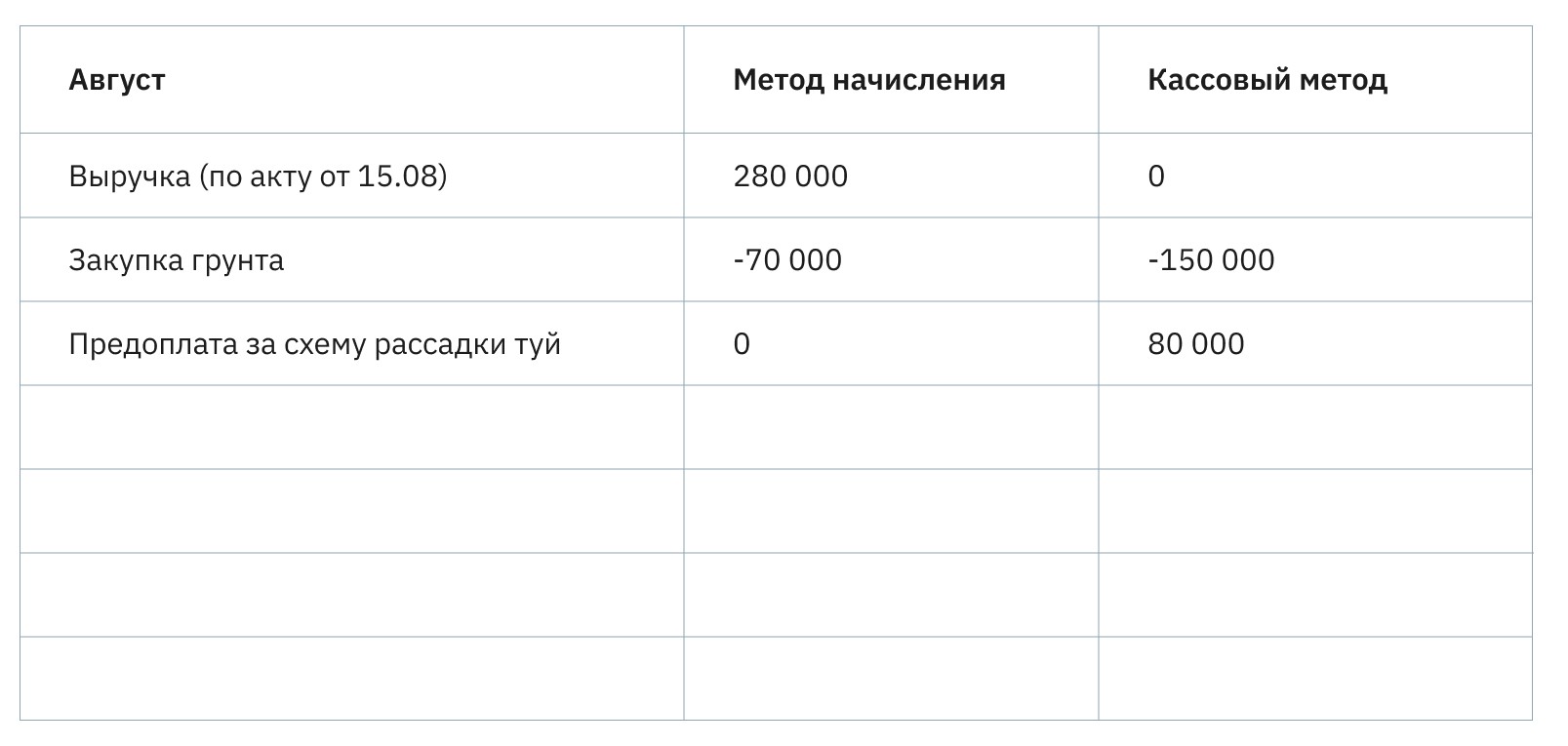

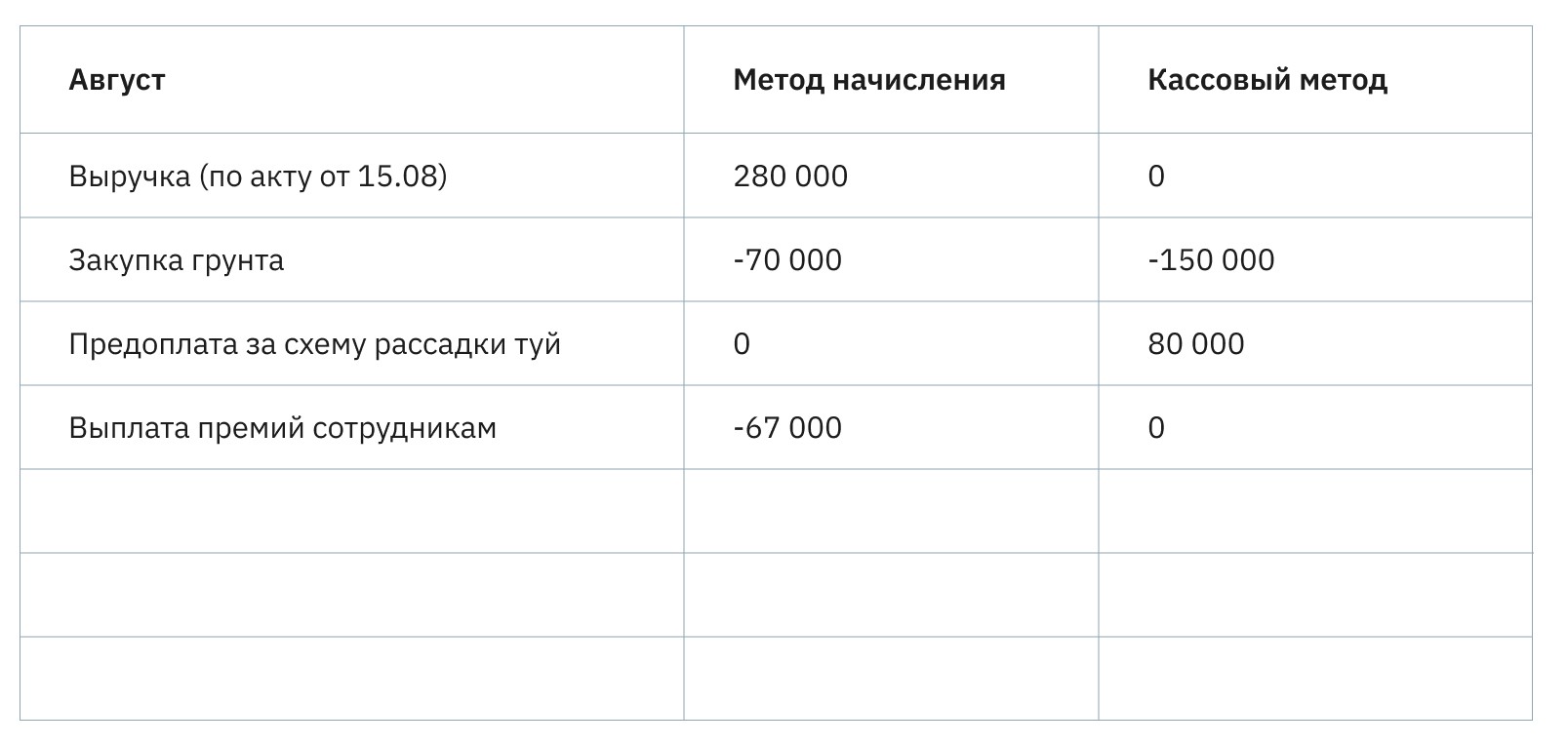

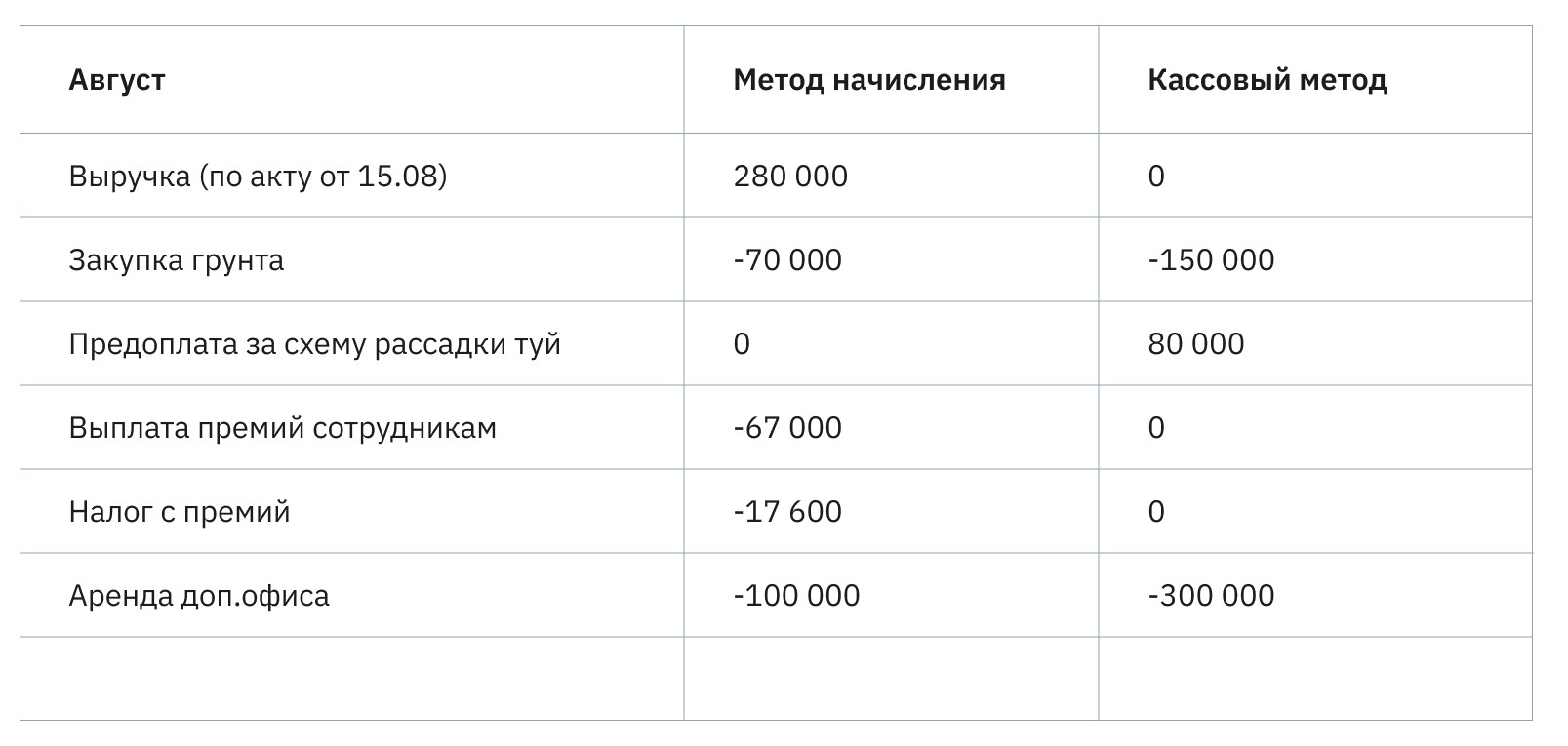

Компания оказывает крупному клиенту услуги ландшафтного дизайна. 15 августа заказчик подписал акт выполненных работ на 280 000 ₽. Деньги на счет компании поступили 7 сентября.

Деньги пришли 7 сентября, поэтому по кассовому методу на август мы приход не учитываем. Но акт был подписан 15 августа и метод начисления обязывает отнести поступление на август

18 августа компания закупила грунт для участка на 150 000 ₽. Но весь грунт сразу не использовали – только на 70 000 ₽. Остальной запас лежит на складе.

Метод начисления учитывает только фактически потраченный грунт – остатки пока «висят» на складе. Кассовый метод категоричен – деньги потрачены? Расход!

Заказчик попросил в сентябре подготовить схему рассадки туй на участке. Предоплату 80 000 ₽ перечислил 30 августа.

Клиент уже заплатил, но услугу мы оказали. Метод начисления «подвешивает» деньги в воздухе, пока не будет подписан акт

5 сентября компания выплачивает бонусы сотрудникам по итогам августа. Общая сумма премий составила 67 000 ₽.

Премии выплачивали в сентябре, но за август, поэтому начисленный метод относит 67 000 ₽ к расходам августа

С выплаченных в сентябре бонусов нужно заплатить налог в размере 17 600 ₽.

Налог платим в сентябре, но за августовские бонусы, поэтому по методу начисления относим его к августу. По кассовому методу учтем расход в сентябре

С 1 августа бюро ландшафтного дизайна арендует дополнительный офис. Арендодатель выдвинул условие – заплатить сразу за 3 месяца. Итого – 300 000 ₽.

По начисленному методу мы будем расходовать 300 000 ₽ 3 месяца, поэтому на август, сентябрь и октябрь пойдет расход по 100 000 ₽

Подбиваем итоги августа и видим – при учете кассовым методом компания сработала в убыток. Однако этот вывод необъективный – на август пошли крупные расходы на аренду и закупку грунта, а пользоваться ими мы будем еще несколько месяцев.

В нашем примере кассовый метод показывает убыток, но бывает и наоборот

Вывод: для компаний с отложенными платежами, закупкой сырья впрок и предоплатами, кассовый метод учета расходов и доходов не подходит. Да, он подсветит траты по месяцам, но не покажет реальную картину бизнеса. Начисленный метод более объективен – он поможет избегать кассовых разрывов, отслеживать чистую прибыль и правильно рассчитывать рентабельность.

Источник: adesk.ru

Метод начисления и кассовый метод: основные отличия

Метод начисления и кассовый метод характеризуют 2 способа учета доходов и расходов, применяемых при определении базы по налогу на прибыль. Метод начисления и кассовый метод отличаются друг от друга как кругом налогоплательщиков, которые вправе использовать тот или иной способ учета, так и условиями, обеспечивающими возможность применения каждого из методов.

- Признание доходов при методе начисления

- Признание расходов при методе начисления

- Особенности кассового метода

- Сложности признания доходов и расходов

- Итоги

Признание доходов при методе начисления

Специфика метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ.

Доходы от реализации могут быть признаны на дату:

- акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

- составленного комиссионером (агентом) отчета или извещения – по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

- выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг – по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ).

Выделим некоторые даты признания внереализационных доходов:

- Дата акта приемки-передачи – при безвозмездной передаче имущества (п. 4.1 ст. 271 НК РФ).

- Дата окончания отчетного периода – для операций, отражающих восстановление резерва (п. 4.5 ст. 271 НК РФ).

- Дата расчетов в соответствии с контрактом или конец отчетного периода – по договорам, заключенным в рамках арендных отношений (п. 4.3 ст. 271 НК РФ).

- Дата платежа – в отношении дивидендов, безвозмездно поступивших денежных средств (п. 4.2 ст. 271 НК РФ)

Полный перечень ситуаций с указанием момента признания внереализационного дохода для них приведен в п. 4 ст. 271 НК РФ.

Заметим, что многие ситуации по признанию доходов являются спорными. Эксперты КонсультантПлюс сделали подборку разъяснений чиновников и судебных решений по самым массовым вопросам:

Получите пробный доступ к системе бесплатно и смотрите разные точки зрения.

Отметим, что по доходам разных периодов, когда связь между доходами и расходами не выявлена, необходимо будет распределить полученный доход с помощью принципа равномерности. Таким же способом следует поступать при получении дохода от производства с длительным циклом и при отсутствии поэтапной сдачи работ. Однако с учетом требований ст. 316 НК РФ, порядок распределения доходов, согласно данному принципу, должен быть зафиксирован в учетной политике.

Признание расходов при методе начисления

Признание расходов также осуществляется не тогда, когда фактически была произведена их оплата, а с учетом их возникновения в соответствии с конкретной хозяйственной ситуацией (ст. 272 НК РФ).

Признавать расходы можно:

- В день передачи сырья продавцом или на дату акта приемки-передачи – по материальным расходам (п. 2 ст. 272 НК РФ).

- Ежемесячно в последний день – для амортизации (п. 3 ст. 272 НК РФ).

- Ежемесячно – для затрат на оплату труда (п. 4 ст. 272 НК РФ).

- На дату, когда произошло оказание услуг, – для ремонта основных средств (п. 5 ст. 272 НК РФ).

- На дату оплаты в соответствии с контрактом или равномерно во время всего периода его действия – расходы по ОМС и ДМС (п. 6 ст. 272 НК РФ).

Внереализационные и прочие расходы возможно признать:

- На дату начисления – для налогов, страховых взносов, резервов (п. 7.1 ст. 272 НК РФ).

- На дату расчетов согласно контракту или последний день месяца – для комиссионных сборов, оплаты работ (услуг) по контрактам, арендной платы (п. 7.3 ст. 272 НК РФ).

- На дату оплаты – для подъемных, компенсаций за использование личного транспорта (п. 7.4 ст. 272 НК РФ).

Конечно, данные списки неполные, и в небольшой статье привести абсолютно все даты и ситуации, предусмотренные НК РФ, затруднительно. С полным перечнем моментов признания расходов, связанных с производством и реализацией, можно ознакомиться в пп. 2–6 ст. 272 НК РФ, внереализационных расходов – пп. 7–10 ст.

272 НК РФ.

Особенности кассового метода

Кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ).

Являются ли доходами при применении кассового метода полученные авансы? Ответ на этот вопрос есть в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к разъяснениям.

Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

Следует отметить, что не каждый налогоплательщик может воспользоваться правом на использование указанного способа учета дохода и расходов. Так, нельзя пользоваться кассовым методом:

- Компаниям, у которых усредненная сумма выручки за предыдущие 4 квартала без НДС более 1 млн руб. за каждый квартал.

- Банкам.

- Кредитным потребительским кооперативам.

- Микрофинансовым организациям.

- Контролирующим лицам контролируемых иностранных фирм.

- Организациям, добывающим углеводородное сырье на новом морском месторождении, при наличии соответствующей лицензии, а также операторам указанных месторождений.

Сложности признания доходов и расходов

При использовании того или иного метода у налогоплательщика часто возникает вопрос: когда все-таки следует признать определенный доход или расход? Например, существует спорная ситуация по вопросу возникновения внереализационного дохода, возникающего в случае истечения срока исковой давности по кредиторской задолженности (п. 18 ст. 250 НК РФ).

При применении кассового метода сумма кредиторской задолженности (c НДС) также включается в состав внереализационных доходов, при этом период признания дохода приходится на дату списания задолженности (письмо Минфина России от 07.08.2013 № 03-11-06/2/31883). В указанном письме речь идет о ситуации, в которой налогоплательщик применяет УСН, но так как п. 1 ст. 346.17 НК РФ предусмотрено, что «упрощенцы» ведут учет доходов и расходов кассовым методом, то можно предположить, что данный подход применяется всеми налогоплательщиками, которые используют данный метод. Следует отметить, что ранее такая кредиторская задолженность не признавалась внереализационным доходом при применении кассового метода (письмо Минфина России от 26.08.2002 № 04-02-06/3/61).

Таким образом, во избежание спорных ситуаций порядок признания того или иного дохода или расхода лучше закрепить в учетной политике.

Итоги

Глава 25 НК РФ говорит о 2 способах признания доходов и расходов, которые можно использовать при расчете налога на прибыль:

- методе начисления;

- кассовом методе.

Однако если первый из них вправе выбрать любой налогоплательщик, то второй – только те, которые соответствуют установленным НК РФ условиям.

Отдав предпочтение тому или другому способу, его выбор следует отразить в учетной политике.

Источник: nalog-nalog.ru