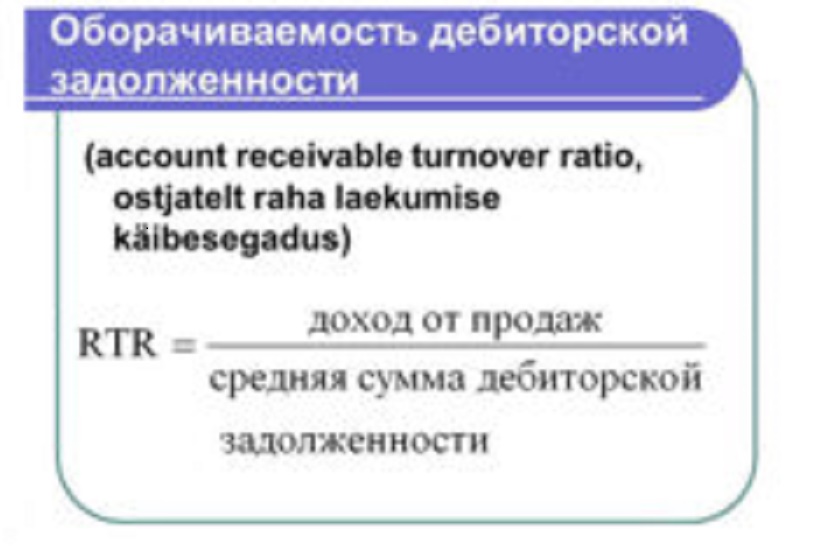

Оборачиваемость дебиторской задолженности (англ. receivable turnover) — измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (обычно, за год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости, не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы предприятия. Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации. При этом эффективная деятельность не обязательно сопровождается высокой оборачиваемостью. Например, при продажах в кредит остаток дебиторской задолженности будет высокий, а коэффициент ее оборачиваемости низкий.

Красота 🤩 Бильман в конце тренировочного дня 🔥🔥🔥

Источник: kontur.ru

Коэффициент оборачиваемости дебиторской задолженности в Excel

Коэффициент оборачиваемости дебиторской задолженности является одним из финансовых показателей деловой активности. Показывает, сколько за анализируемый период дебиторская задолженность оборачивается. Для расчета нужны цифры из баланса и отчета о финансовых результатах (отчета о прибылях и убытках).

Значение и экономический смысл коэффициента дз

Любые показатели (коэффициенты) оборачиваемости иллюстрируют скорость оборота применения активов или обязательств: насколько эффективно и активно компания ведет бизнес.

Дебиторская задолженность отражает денежные обязательства сторонних контрагентов нашей фирме. Это те деньги, которые должны нам (за оказанные услуги, выполненные работы, отгруженные товары).

Косвенно дебиторскую задолженность можно назвать потерями предприятия. Услуга оказана, а денег еще нет – в оборот мы их пустить не можем. Кроме того, существует риск ликвидации или банкротства должника. Поэтому компания-кредитор обязательно оценивает финансовую стабильность и ликвидность контрагента.

Коэффициент оборачиваемости дебиторской задолженности отображает быстроту возврата денежных средств за товары или услуги, характеризует эффективность взаимодействия между компанией и контрагентами. Чем выше показатель, тем быстрее предприятие рассчитывается со своими клиентами.

Для чего нужен коэффициент? Для поиска способов повышения рентабельности предприятия. Расчет показателя дает представление о динамике дебиторской задолженности. Управление ею заключается в увеличении коэффициента оборачиваемости. Для этого нужно либо увеличить выручку, либо уменьшить дебиторскую задолженность.

746-й день,прогулки на бывш.гайдпарке-Комсомольской пл.Хабаровска за С.И. Фургала, 20.06.23, часть 1

Расчет коэффициента дебиторской задолженности

Для расчета показателя нужен баланс (форма 1) и отчет о финансовых результатах (форма 2).

Классическая формула выглядит так:

Кдз = выручка от продаж / среднегодовая дебиторская задолженность.

Чтобы найти знаменатель, мы берем сумму показателя на начало и конец анализируемого периода и делим на 2.

Рассчитаем с опорой на бухгалтерскую отчетность коэффициент оборачиваемости дебиторской задолженности. Формула по балансу:

Кдз = стр. 2110 / (стр. 1230нп + стр. 1230кп) * 0,5

Данные для числителя берутся из формы 2, для знаменателя – из формы 1.

Используем для расчета возможности Excel.

Чтобы коэффициенты деловой активности считались автоматически, баланс и финансовый отчет должны вестись в Excel.

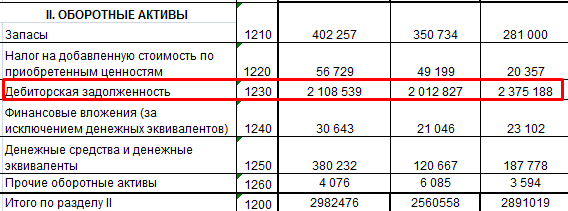

Пример баланса с нужной для расчетов строкой:

Пример отчета о финансовых результатах компании (нужная строка выделена):

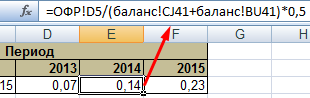

Теперь посчитаем коэффициент оборачиваемости дебиторской задолженности – подставим в формулу ссылки на ячейки соответствующих отчетов:

Анализировать можно не только за год, но и за месяц, квартал.

Количество дней, на протяжении которых дебиторская задолженность преобразуется в денежные средства, называется периодом оборота дебиторской задолженности. С экономической точки зрения важность данного показателя очевидна: это среднее число дней в анализируемый промежуток времени, за который деньги от покупателей поступают на расчетный счет фирмы.

Коэффициент оборачиваемости дебиторской задолженности в днях рассчитывается по формуле:

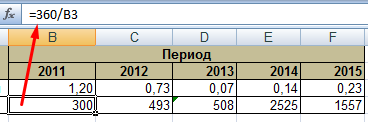

Тдз = 365(360) / Кдз.

Найдем период оборачиваемости средствами Excel:

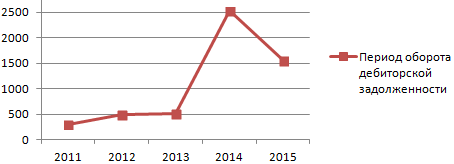

Отобразим в динамике на графике:

Проанализировав расчеты и график, делаем вывод: дебиторская задолженности не гасится в установленные сроки.

Предприятие несет немалые убытки, т.к. контрагенты не могут или не хотят возвращать долги. Либо фирма продает товары в кредит, поэтому коэффициент оборачиваемости такой низкий. Либо ведет неправильную кредитную политику.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com

Формула коэффициента оборачиваемости дебиторской задолженности

Понятие коэффициента оборачиваемости дебиторской задолженности

ОПРЕДЕЛЕНИЕ

Коэффициент оборачиваемости дебиторской задолженности — один из важнейших финансовых показателей деловой активности. Он отражает количество оборотов дебиторской задолженности за соответствующий период времени.

Формула коэффициента оборачиваемости дебиторской задолженности может рассчитываться по данным бухгалтерской отчетности :

- Бухгалтерский баланс компании,

- Отчет о финансовых результатах.

Формула коэффициента оборачиваемости дебиторской задолженности используется для определения путей максимизации прибыли компании и увеличения ее рентабельности. Основными пользователями формулы являются:

- Генеральный и коммерческий директор,

- Руководители отделов продаж и ведущие менеджеры,

- Финансовый руководитель и финансовые менеджеры,

- Сотрудники юридической службы и службы безопасности.

Формула коэффициента оборачиваемости дебиторской задолженности

Расчет оборачиваемости дебиторской задолженности проводят с использованием данных:

- Бухгалтерского баланса (формы 1),

- Отчета о финансовых результатах (формы 2).

Общая формула коэффициента оборачиваемости дебиторской задолженности выглядит так:

Kдз = В/ДЗсг

Здесь Кдз – коэффициент оборачиваемости дебиторской задолженности,

В – сумма выручки,

ДЗсг – среднегодовая сумма дебиторской задолженности.

Для того, что бы найти среднегодовую сумма дебиторской задолженности, необходимо взять сумму показателей начала и конца рассчитываемого периода и разделить ее на 2.

При использовании строк бухгалтерской отчетности формула выглядит следующим образом:

Kдз = строка 2110 / (строка 1230)

Здесь строка 2110 из бухгалтерского баланса,

Строка 1230 из отчета о финансовых результатах.

Среднегодовая сумма дебиторской задолженности вычисляется по формуле:

ДЗсг=(строка 1230нп + строка 1230кп)/2

Значение коэффициента оборачиваемости дебиторской задолженности

Формула коэффициента оборачиваемости дебиторской задолженности является важнейшим инструментом для определения эффективности работы любой компании. Коэффициент оборачиваемости дебиторской задолженности применяют следующие группы лиц:

- Генеральный, финансовый и коммерческий директор,

- Руководители отдела продаж,

- Менеджеры по продажам,

- Финансовые менеджеры и др.

Если значение коэффициента увеличивается, то произошло либо увеличение объема продаж, либо снижение размера дебиторской задолженности. Показатель оборачиваемости дебиторской задолженности напрямую связан с финансовой устойчивостью и ликвидностью предприятия, то есть чем больше коэффициент, тем выше значение ликвидности и устойчивости (и наоборот). Это можно объяснить тем, что чем скорее компания получает денежные средства за товары (услуги), тем быстрее они включаются в производственный оборот или используются для погашения долгов.

Примеры решения задач

Стр. 2110 (1 квартал) — 11 500 тыс. руб.,

Стр. 2110 (2 квартал) — 12 268 тыс. руб.,

Стр. 1230 на начало 1 кв. – 3 412 тыс. руб.,

Стр. 1230 на конец1 кв. – 4 222 тыс. руб.,

Стр. 1230 на начало 2 кв. – 4 222 тыс. руб.,

Стр. 1230 на конец2 кв. – 3 586 тыс. руб.,

ДЗср (1 кв.) = (3412+4222)/2=3817 тыс. руб.

ДЗср (2 кв.) = (4222+3586)/2=3904 тыс. руб.

Формула оборачиваемости дебиторской задолженности:

Kдз = стр. 2110 / (стр. 1230)

Kдз (1 кв.) = 11500/3817=3,01

Kдз (2 кв.) = 12268/3904=3,14

Вывод. Мы видим, что во втором квартале дебиторская задолженность увеличилась, но предприятие отработало белее эффективно за счет увеличения прибыли.

Стр. 2110 ББ — 12 000 тыс. руб.,

Стр. 1230 на начало периода – 3 500 тыс. руб.,

Стр. 1230 на конец периода – 4 225 тыс. руб.

ДЗсг=(строка 1230нп + строка 1230кп)/2

ДЗсг=(3500+4225)/2=3862,5 тыс. руб.

Kдз = строка 2110 / (строка 1230)

Источник: ru.solverbook.com