Формирование специального налогового бланка в форме Книги учета доходов и расходов для ИП, находящихся на общем режиме налогообложения, является требованием со стороны закона, обязательным к применению.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Для чего нужен документ

Книга учета доходов и расходов (сокращенно — КУДиР) необходима для подсчета налогооблагаемой базы ИП, на основе которой будет делаться расчет налоговых отчислений за период отчета.

Для каждой системы налогообложения, где требуется ведение КУДиР, оно будет иметь свои особенности. ИП, находящийся на общей системе (ОСНО), должен руководствоваться соответсвующими требованиями. Предприниматели на ПСН и УСН будут заполнять КУДиР иначе.

ПОМНИТЕ! На общей системе налогообложения вести КУДиР обязаны только индивидуальные предприниматели, компании от этой обязанности освобождены.

Каким образом формируется книга

Заполнение книги не является одномоментным. Записи в нее вносятся постепенно, в период совершений той или иной операции.

Баланс доходов и расходов

Подтверждением вносимых сведений являются первичные учетные документы, которые должны быть у ИП в наличии и храниться определенный промежуток времени (не менее трех лет).

Все цифры в КУДиР вписываются в рублевом эквиваленте.

Особенности и общие сведения о КУДиР

Книга имеет унифицированную форму. Вести ее можно как в бумажном виде, внося нужные данные от руки, так и в электронном.

Если книга ведется в компьютере, после истечения учетного периода ее следует распечатать, пронумеровать листы и прошить их при помощи толстой суровой нити. На заключительную страницу ставится печать ИП (при наличии) и подпись, а также указывается число страниц. Затем книга регистрируется в местном налоговом органе.

В случае, когда используется бумажный вариант КУДиР, она регистрируется в налоговой до начала заполнения.

Книга включает в себя шесть разделов, которые отражают все произведенные в период отчета доходы и расходы ИП. Нужно отметить, что заполняются разделы, в зависимости от направления работы индивидуального предпринимателя.

Иными словами, информацию нужно вносить только в те блоки КУДиР, которые имеют отношение к деятельности ИП.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

Как заполнить КУДИР для УСН

КУДИР — это книга учета доходов и расходов, которую должны вести все организации и ИП на УСН (ст. 346.24 НК РФ). Заверять книгу в налоговой инспекции не требуется, однако при любых вопросах к годовой декларации налоговики могут запросить книгу учета для более тщательной проверки. Ошибки в КУДИР или ее отсутствие – повод для штрафа в размере минимум 10 тысяч рублей (ст. 120 НК РФ и ст.

Шпаргалки бухгалтера — Правила заполнения книги учета доходов

15.11 КоАП).

КУДИР ведется по форме, утвержденной еще приказом Минфина РФ от 22.10.2012 г. № 135н. Последний раз изменения в книгу учета вносились приказом Минфина от 07.12.2016 № 227н. Это было вызвано введением торгового сбора, который платят пока только торговые объекты в Москве. Для отражения сумм торгового сбора в КУДИР добавили раздел V.

КУДИР для ИП на УСН – основной документ налогового учета. Организации-упрощенцы, кроме налогового учета в КУДИР, ведут еще и обязательный бухучет. Свою налоговую базу по упрощенному налогу налогоплательщики определяют на основании КУДИР, поэтому если вы совмещаете несколько налоговых режимов, то нужно вести учет доходов и расходов по УСН отдельно от другого налогового режима.

Общие правила оформления и заполнения КУДИР следующие:

- для каждого налогового периода (то есть календарного года) – новая КУДИР;

- записи в книге ведутся нарастающим итогом в хронологическом порядке;

- КУДИР заполняется кассовым методом, то есть учитывается только реальное движение денег в кассе или на расчетном счету. Если вы только отгрузили товары покупателю, но не получили оплату — это еще не признается доходом для кассового метода учета. Аналогичные правила действуют и для расходов;

- КУДИР ведется на компьютере, в специальной бухгалтерской программе или от руки;

- суммы вносятся в книгу в рублях и копейках;

- электронная КУДИР по окончании налогового периода распечатывается;

- распечатанная электронная КУДИР или рукописная бумажная должна быть пронумерована, прошнурована, скреплена подписью руководителя или самого ИП и печатью (при ее наличии);

- в рукописной КУДИР ошибки исправляют так: зачеркивают неверную запись, рядом пишут правильную формулировку, заверяя ее должностью, ФИО и подписью ответственного лица, фиксируют дату внесения исправления.

КУДИР состоит из 5 разделов плюс титульный лист. В I разделе книги налогоплательщик указывает доходы и расходы, во II разделе – расходы на покупку ОС и НМА, III раздел включает в себя убытки прошлых лет, на которые можно уменьшить текущий налог, IV раздел посвящен расходам, которые уменьшают сумму налога.

II-III раздел должны заполнять только при УСН Доходы минус расходы, а IV раздел предназначен только для УСН Доходы. Раздел V заполняют плательщики торгового сбора.

Рассмотрим подробнее, как вести КУДИР при УСН 15% и 6%.

Заполнение КУДИР при УСН Доходы

Поскольку налогоплательщик на УСН Доходы учитывает только свои доходы, то в I разделе КУДИР он будет отражать лишь поступления на расчетный счет или в кассу. При этом в качестве дохода для определения налоговой базы учитывают не любые полученные денежные средства. Согласно ст.

346.15 НК РФ упрощенец учитывает в качестве доходов свою выручку и внереализационные доходы – сдачу имущества в аренду и прочие доходы из ст. 250 НК РФ. Перечень же доходов, которые нельзя учесть на УСН, приводится в статьях 224, 251, 284 НК РФ.

Этот перечень длинный, большая часть доходов весьма специфические. Укажем наиболее характерные для повседневной деятельности большинства бизнесменов: нельзя считать доходом получаемые из ФСС деньги для возмещения затрат на детские пособия и больничные для сотрудников, возврат авансов или любых излишне уплаченных сумм, суммы полученных кредитов или возврат ссуды, которую выдала сама организация.

У ИП еще больше нюансов при налоговом учете доходов, полученных в рамках упрощенной системы. Предприниматель не учитывает в КУДИР по УСН свой доход в качестве зарплаты по найму, пополнение кассы собственного предприятия. Продажа имущества, не используемого в предпринимательской деятельности (например, машины или квартиры) при расчете налогооблагаемой базы в доход тоже не включается.

Как вести КУДИР при УСН 6%? Поступления доходов отражаются путем регистрации ПКО, платежного поручения или выписки банка. Если же нужно отразить в КУДИР возврат денег покупателю, то такую сумму нужно вписать в графу «доходы» со знаком минус.

Еще один нюанс заполнения КУДИР по УСН доходы – заполнение раздела IV. Поскольку на УСН Доходы налогоплательщик может уменьшить сумму налога на страховые взносы, то размер этих взносов должен быть отражен в IV разделе КУДИР. В книге указывается сведения о платежном документе, период уплаты взносов, категория взносов и их размер. Предприниматели в этом разделе указывают не только взносы за работников, но и на собственное пенсионное и медицинское страхование. По итогам каждого квартала, а также полугодия, 9 месяцев и календарного года подводятся итоги.

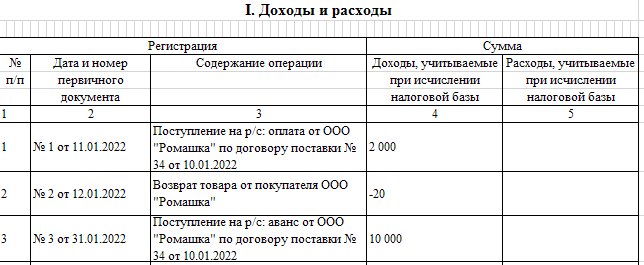

Пример заполнения КУДИР на УСН Доходы 6%

ИП Кузнецов И. М. 11.01.2022 г. купил сырье для производства булочек на 230 000 рублей и реализовал 100 булочек по цене 20 рублей за штуку. Одну булочку покупатель вернул предпринимателю из-за нарушенной упаковки. Кроме того, ИП Кузнецов получил аванс от покупателя в размере 10 000 рублей. У Кузнецова работает один кондитер, зарплата которого 30 000 рублей. За январь 2022 года Кузнецов заплатил страховые взносы за работника – 9 000 рублей.

Вот как выглядит на этом примере образец заполнения КУДИР для ИП на УСН 6%.

Заполнение КУДИР при УСН Доходы минус расходы

Доходы в КУДИР отражаются одинаково, независимо от выбранного варианта УСН. А вот расходы отражаются в разделе I только при УСН Доходы минус расходы. Перечень расходов, которые можно учитывать в КУДИР, есть в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н и в ст. 346.16 НК РФ.

Поскольку расходы уменьшают налоговую базу по УСН, налоговики тщательно проверяют траты компании и регулярно выпускают письма и разъяснения: какие расходы можно принять к учету, а какие – нельзя. Общий принцип таков — расходы можно принять только если они экономически обоснованы, документально подтверждены и принесут налогоплательщику доход.

Плательщик УСН может учесть при расчете единого налога материальные расходы, затраты на оплату труда и обязательное социальное страхование сотрудников и некоторые другие расходы. У каждой перечисленной категории затрат есть свои особенности, например, расходы на покупку товаров попадают в КУДИР только после того, как они непосредственно попали на склад, были оплачены поставщику и проданы покупателю. Страховые взносы за работников при УСН Доходы минус расходы не уменьшают сам рассчитанный налог, а включаются в налогооблагаемую базу в качестве расходов в полном размере.

Обратите внимание, что личные расходы индивидуального предпринимателя на УСН Доходы минус расходы, прямо не связанные с получением прибыли, нельзя вносить в КУДИР.

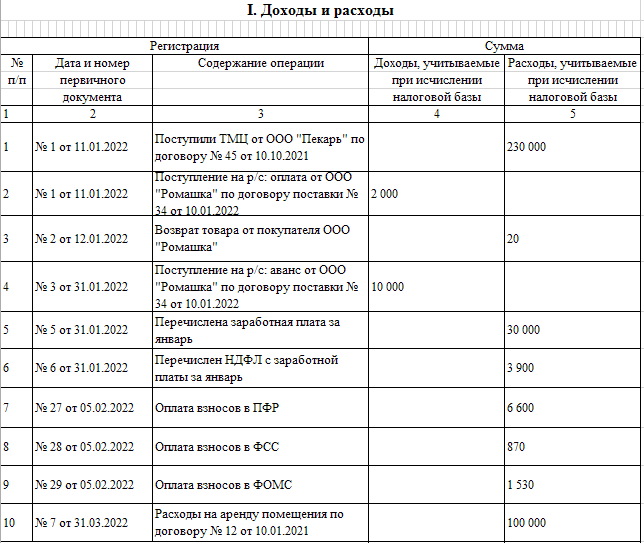

Пример заполнения КУДИР при УСН Доходы минус расходы

Рассмотрим на примере, как заполнять КУДИР для ИП на УСН 15%. Данные о доходах и расходах ИП Кузнецова И.М. возьмем из предыдущего примера. Плюс к этому Кузнецов заплатил в январе авансом арендную плату за помещение пекарни – 100 000 рублей за февраль-март 2022 года. Аванс по аренде в КУДИР включается не на дату перечисления денег, а на дату выполнения встречного обязательства, то есть подписания акта об оказании услуг аренды на последний день марта 2022 года.

В этом примере образец заполнения КУДИР для ИП на УСН 15% будет выглядеть следующим образом.

В образцах документов на нашем сайте вы можете скачать бланк КУДИР по УСН. Если же у вас возникают вопросы о том, как заполнить КУДИР по УСН, рекомендуем обратиться за бесплатной консультацией к специалистам 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Источник: www.regberry.ru

Книга учета доходов и расходов (КУДиР): кто должен вести, правила заполнения

Книга учета доходов и расходов (КУДиР) – журнал, в котором ИП и организации ведут учет своих доходов, расходов и других обязательных показателей (например, основных средств и НМА, переносимых убытков).

Вести КУДиР нужно по следующим причинам:

- Освобождение от обязанности вести бухучет.

Все экономические субъекты обязаны вести бухгалтерский учет. Эта обязанность прямо предусмотрена законом № 402 от 06.12.2011 «О бухгалтерском учете». Исключение сделано для ИП, которые ведут учет своих доходов, расходов и объектов налогообложения (пп. 1 п. 2 ст. 6 закона № 402-ФЗ).

Вести учет этих показателей ИП могут в КУДиР.

- Корректное заполнение налоговой декларации.

На основании данных КУДиР ИП заполняют налоговую декларацию по УСН или ЕСХН. С ее помощью можно легко рассчитать налогооблагаемую базу и вывести сумму налога к уплате.

- Подтверждение отраженных в декларации доходов и расходов.

При возникновении у ИФНС вопросов относительно данных, которые содержатся в налоговой декларации, она вправе запросить у ИП или ООО на УСН книгу учета доходов и расходов. В ней, помимо сведений о полученных доходах и произведенных расходах, содержится информация о первичных документах, которые подтверждают эти данные.

- Предоставление книги при получении кредита в банке.

Кроме налоговой декларации по УСН и ЕСХН, банк может запросить у ИП книгу учета доходов. Особенно актуально это для ИП на ПСН, так как они не сдают в налоговую инспекцию отчетность. И подтвердить реально полученный доход они могут только с помощью книги учета доходов (КУД).

Переведите учет и управление в компании на качественно новый уровень вместе с 1С:Предприятие 8.3. Специалисты 1С:Апрель Софт, фирмы 1С:Франчайзинг с 27 летним опытом, подберут комплексное решение для вашей компании с учетом специфики деятельности и масштабов бизнеса. Настроим вашу программу, автоматизируем учет и сдачу отчетности.

Кто обязан вести КУДиР

В обязательном порядке вести КУДиР (КУД) должны:

Такая обязанность установлена для всех упрощенцев без исключения статьей 346.24 НК. Форма и порядок ведения этой книги также приведены в этой статье. Особенности внесения данных в КУДиР зависят от применяемого упрощенцем объекта налогообложения.

Предприниматели на патенте также должны вести книгу (п. 1 ст. 346.53 НК). Но в отличие от упрощенцев они заносят в нее только данные о полученных доходах. Расходы ИП на ПСН в ней не фиксируют.

КУДиР на ЕСХН, в отличие от УСН, обязаны вести только индивидуальные предприниматели. Организации от этой обязанности освобождены. Организации ведут учет показателей для расчета налогооблагаемой базы и налога к уплате на основании данных бухгалтерского учета (п. 8 ст. 346.5 НК).

Также как и в случае с ПСН и ЕСХН, книгу учета на ОСНО ведут только ИП. В ней они отражают полученные доходы и произведенные расходы для целей расчета НДФЛ (п. 2 ст. 54 НК, п. 2 порядка, утв. приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002).

Компании на ОСНО книгу учета доходов и расходов не заполняют, они ведут бухгалтерский учет.

Кто не обязан вести КУДиР

Это связано с тем, что компании на сельхозналоге и общей системе рассчитывают налогооблагаемую базу и налог к уплате на основании данных бухучета.

Для самозанятых, независимо от их статуса (физлица или ИП), ведение КУДиР не требуется. Закон № 422-ФЗ от 27.11.2018 не содержит таких требований. Самозанятые при расчете налога не учитывают свои расходы. Учет полученных доходов ведется в приложении «Мой налог» с помощью формирования чеков на каждую совершенную операцию.

Форма КУДиР для разных систем налогообложения

Единой формы книги учета доходов и расходов не существует. Для каждого объекта налогообложения утверждена своя форма:

Форма и порядок ведения КУДиР для упрощенной системы налогообложения установлены Приказом Минфина от 22.10.2012 № 135н (приложения 1 и 2). Заверять КУДиР в налоговой инспекции упрощенцы не должны.

Для предпринимателей на ЕСХН форма и порядок КУДиР утверждены приказом Минфина от 11.12.2006 № 169н (п. 8 ст. 346.5 НК).

Форма КУДиР для ОСНО и порядок ее заполнения регламентированы приказом Минфина № 86н, МНС № БГ-3-04/430 от 13.08.2002. ИП могут разработать собственную форму книги, если специфика деятельности не предполагает использование указанной выше формы.

ИП на ОСНО и ЕСХН обязаны заверять КУДиР в налоговой инспекции (письмо Минфина от 16.04.2021 № 03-02-11/28766). Но на практике это сделать сложно. Часто сотрудники ИФНС отказывают в этом, ссылаясь на то, что заверять ее не нужно. В этом случае книгу для заверения в налоговую нужно направить по ТКС.

Специалисты 1С:Апрель Софт, компании 1С:Франчайзинг с 27 летним опытом, помогут вам разобраться с заполнением КУДиР и КУД, сдачей отчетности и настроят программы 1С в соответствии с вашими требованиями и пожеланиями.

Общий порядок ведения КУДиР

В целом порядок ведения всех КУДиР одинаковый. Различия предусмотрены при заполнении конкретных разделов книги. При ведении книги учета доходов и расходов нужно придерживаться таких правил:

- Книга ведется на русском языке.

- Книгу можно вести на бумаге или в электронной форме.

- Все показатели вносятся в рублях.

- На каждый год составляется отдельная книга.

- Книга должна быть прошита и пронумерована.

- Если книга ведется в электронной форме, то по окончании года ее нужно распечатать, прошить и пронумеровать.

- Если в книге допущена ошибка, то ее исправление заверяется подписью ИП или руководителя организации с указанием даты внесения исправлений.

- КУДиР ведется по всем видам деятельности ИП или организации. Если ИП на ПСН имеет несколько патентов, то по ним ведется только одна книга.

- Если ИП совмещает УСН и ПСН или ЕСХН и ПСН, то он должен вести одновременно две книги: КУДиР по УСН (ЕСХН) и КУД по ПСН. Объединить эти две книги в одну нельзя.

- Сведения вносятся в книгу в хронологическом порядке.

- Данные в КУДиР и КУД вносятся кассовым методом, то есть после фактического получения доходов и совершения расходов.

- Доходы и расходы в КУДиР отражаются в точном соответствии с первичными документами.

- Если в организации есть обособленные подразделения, то отдельно выделять операции по ним в КУДиР не нужно. Книга ведется в целом по организации.

- Хранить КУДиР нужно в течение 5 лет (п. 8 п. 1 ст. 23 НК).

- ИП или организация могут изменить порядок ведения книги (с электронной на бумажную и наоборот), не дожидаясь окончания года (письмо Минфина от 16.01.2007 № 03-11-05/4).

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Далее рассмотрим особенности заполнения КУДиР на УСН для обоих объектов налогообложения.

Особенности заполнения КУДиР на УСН «доходы»

ИП на УСН с объектом «доходы» заполняют только три раздела: I (без справки), IV и V.

Заполнение Титульного листа

Заполнение титульного листа, как правило, сложностей не вызывает. Придерживайтесь следующих рекомендаций:

- Внесите последние две цифры отчетного периода.

- Поле «Код по ОКУД» не заполняйте.

- В поле «Дата» нужно указать дату начала ведения книги в обратном порядке: сначала год, потом месяц и, в конце – день (например, 23.01.01 при ведении книги с 1 января 2023 года).

- В полях «Налогоплательщик», «ИНН/КПП» отразите свои данные.

- В поле «Объект налогообложения» укажите «доходы».

- Адрес места постоянной прописки отразите в поле «Место жительство ИП».

- В поле «Номера расчетных и иных счетов» внесите все открытые счета в банках.

Заполнение раздела I

Заполняя раздел I, внесите в него:

- В графе 1 укажите порядковый номер операции в хронологическом порядке, нумерация сквозная. То есть, заканчивая список операций в первом квартале цифрой «15», во втором квартале внесите первую операцию под цифрой «16».

Связано это с тем, что налоговая база по УСН рассчитывается нарастающим итогом с начала года

- В графу 2 внесите дату и реквизиты первичного документа, на основании которого производится внесение записи.

- В графе 3 укажите название операции.

- В графе 4 укажите сумму полученного дохода.

Если в эту графу вносятся сведения о возврате аванса или оплаты, то данные нужно указать со знаком минус.

- В графу 5 в обязательном порядке вносятся только два вида затрат: расходы за счет выплат из бюджета на открытие собственного дела (создание дополнительных рабочих мест) или расходы за счет субсидии на развитие малого и среднего бизнеса.

Эти расходы заносятся в КУДиР таким образом: сумма полученных доходов в виде субсидий отражается в графе 4 и графе 5. Связано это с тем, что полученное финансирование признается в доходах по мере расходования при соблюдении условий его использования.

По остальным «обычным» затратам заполнять графу 5 не нужно, но упрощенец может это сделать по собственному усмотрению.

Справку к разделу I на таком объекте налогообложения заполнять не нужно.

Заполнение раздела IV

В этот раздел нужно включить уплаченные упрощенцем страховые взносы, больничные и платежи по договорам ДЛС сотрудников. Отразить эти сведения нужно в таком порядке:

- В графе 1 укажите номер операции. Количество операций должно соответствовать количеству произведенных выплат.

- В графу 2 внесите реквизиты платежного поручения на уплату взносов.

- В графе 3 укажите период, за который был произведен платеж.

- В графе 4, 5, 6 – сумму уплаченных страховых взносов.

Примечание: с 2023 года компании и ИП уплачивают взносы по единой ставке. Но пока форму книги не поменяли, поэтому можно включить сумму взносов в любую из этих трех граф по своему усмотрению.

- В графе 7 – взносы от несчастных случаев на производстве

- В графе 8 укажите сумму уплаченных за ваш счет отчислений на случай временной нетрудоспособности.

- В графе 9 укажите взносы уплаченные за ваш счет по договорам ДЛС (в случае болезни работника).

- В графе 10 отразите итоговую сумму.

Заполнение раздела V

Раздел V заполняется только, если ИП платит торговый сбор. Внесите в раздел номер операции (графа 1), реквизиты первичного документа, которым уплачен сбор (графа 2), период оплаты (графа 3) и сумму платежа (графа 4).

Отправляйте электронную отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы. Подключите тестовый период на 30 дней для знакомства с сервисом или полноценной работы. Это надежно, выгодно, быстро и удобно!

Особенности заполнения КУДиР на УСН «доходы минус расходы»

Упрощенцы на объекте «доходы минус расходы» заполняют Титульный лист, разделы I, II, III.

Порядок заполнения титульного листа на таком объекте не отличается от порядка его заполнения на объекте «доходы». Поэтому отдельно рассматривать его не будем.

Заполнение раздела I

В разделе I нужно отразить полученные доходы и произведенные расходы. Еще к этому разделу нужно заполнить справку. Внесите данные в раздел в таком порядке:

- В графе 1 отразите порядковый номер операции в хронологическом порядке.

- В графе 2 укажите реквизиты первичного документа, на основании которого вносится запись о полученном доходе или произведенном расходе.

- В графу 3 внесите название операции.

- В графе 4 отразите сумму полученного дохода по операции.

- В графе 5 укажите сумму полученного расхода.

В справке к разделу подведите итоги по году.

Заполнение раздела II

В этом разделе нужно указать затраты, которые учитываются в расходах на приобретение (создание) ОС и НМА,а также на доработку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) ОС. Информация в таблице отражается по каждому объекту.

Если таких затрат не было, то и заполнять раздел не нужно.

Заполнение раздела III

Этот раздел нужно заполнить, если упрощенец переносит убытки с прошлого периода. Если убытки не переносятся, то заполнять его не нужно.

Убытки можно перенести в течение 10 лет: полностью или частями.

Ответственность за КУДиР

Привлечь к ответственности могут за:

- отсутствие книги в целом;

- ошибки, допущенные в книге.

Штрафы предусмотрены двумя статьями НК:

- ст. 120 НК – за отсутствие книги или ошибки в ней.

Такое нарушение грозит штрафом в размере 10 000 руб. Если эти действия привели к занижению налоговой базы, то штраф составит 20% от суммы неуплаченного налога, но не меньше 40 000 руб.

- ст. 122 НК – если такие нарушения повлекли неуплату налога.

Штраф в этом случае составит 20% от суммы неуплаченного налога.

Забирайте тестовый доступ в 1С-Отчетность на 30 дней

Оставьте заявку и наши эксперты свяжутся с вами!

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

- #налоговая ответственность

- #книга доходов и расходов

- #1С:Апрель Софт

Источник: www.klerk.ru