В налоговых декларациях обязательно указывают код налогового периода. Цифровые обозначения периодов зависят от вида декларации. Какие коды ставить, отчитываясь по налогам, разберемся в данной статье.

Код налогового периода включает в себя две цифры. Помимо деклараций, такой код проставляют в платежках на уплату налогов. Благодаря этим кодам инспекторы ФНС определяют отчетный период по сданной декларации. Также подобный код даст понять ФНС, что компания ликвидируется (при ликвидации ставится свой код).

Виды налоговых периодов:

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Коды налогового периода для декларации по налогу на прибыль

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

Если декларация подается ежемесячно, коды будут следующими:

Бухгалтерские проводки по НДС простыми словами | НДС что это такое | НДС просто о сложном | Бухучет

36 — два месяца (январь и февраль);

38 — четыре месяца;

39 — пять месяцев;

40 — шесть месяцев;

41 — семь месяцев;

42 — восемь месяцев;

43 — девять месяцев;

44 — десять месяцев;

45 — одиннадцать месяцев;

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16:

- квартал — 13;

- первое полугодие — 14;

- 9 месяцев — 15;

- календарный год — 16.

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68. Например, апрельская декларация за январь-март сдается с кодом 59, а годовая — с кодом 68.

При сдаче декларации за последний налоговый период в связи с ликвидацией (реорганизацией) компании нужно ставить код 50.

Коды налогового периода для декларации по налогу на имущество

Для ежегодной декларации по имущественному налогу коды такие:

50 — последний налоговый период при ликвидации.

Коды налогового периода для декларации по НДС

В декларации по НДС используйте один из этих кодов:

- 1 квартал — 21;

- 2 квартал — 22;

- 3 квартал — 23;

- 4 квартал — 24.

Если организация проходит ликвидацию или реорганизацию:

- 1 квартал — 51;

- 2 квартал — 54;

- 3 квартал — 55;

- 4 квартал — 56.

При выполнении соглашения о разделе продукции предусмотрены специальные коды:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для деклараций по акцизам и косвенным налогам

Коды указываются в соответствии с порядковым номером отчетного месяца:

- 01-12 — за январь — декабрь;

- 71-82 — за январь — декабрь при реорганизации или ликвидации.

Коды налогового периода для УСН и ЕСХН

При сдаче годовой декларации применяется код 34, а при сдаче декларации за последний налоговый период при реорганизации (ликвидации) — код 50.

Также есть специальные коды:

95 — завершающий налоговый период при смене режима налогообложения;

96 — последний налоговый период перед завершением предпринимательской деятельности или деятельности, в отношении которой применялся спецрежим.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Код налогового периода для единой упрощенной декларации

Для квартальных налогов при заполнении декларации в графе 3 «Налоговый период» указывается значение налогового периода «3». При этом в графе 4 «Номер квартала» указывается номер квартала, за который представляется декларация:

- 01 — за первый квартал;

- 02 — за второй квартал;

- 03 — за третий квартал;

- 04 — за четвертый квартал.

Для налогов, по которым налоговый период составляет год, а отчетными периодами считаются квартал, полугодие и 9 месяцев, графа 3 заполняется значением:

- 3 — за квартал;

- 6 — за полугодие;

- 9 — за 9 месяцев;

- 0 — за год.

Графа 4 с номером квартала при этом не заполняется.

Источник: www.kontur-extern.ru

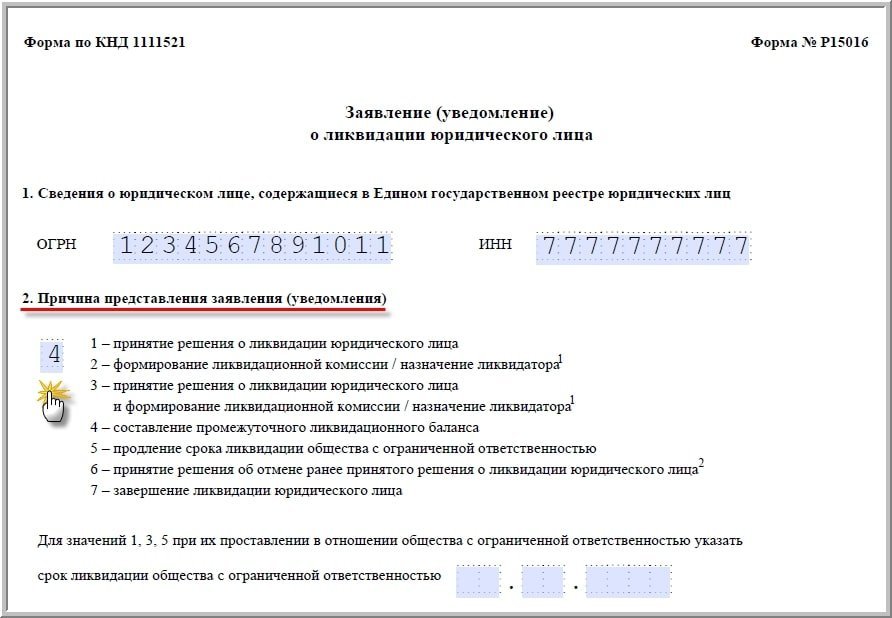

«1С:Предприятие 8»: формирование промежуточной бухотчетности при ликвидации компании

Промежуточный ликвидационный баланс составляется на дату окончания срока для предъявления требований кредиторов. Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

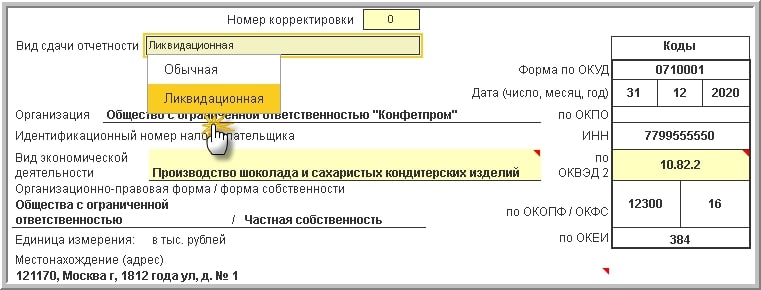

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

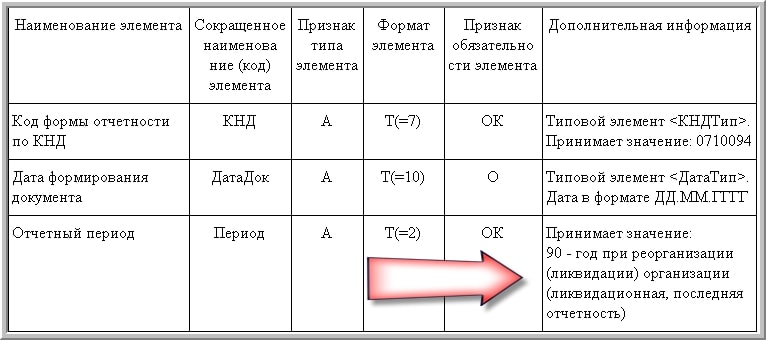

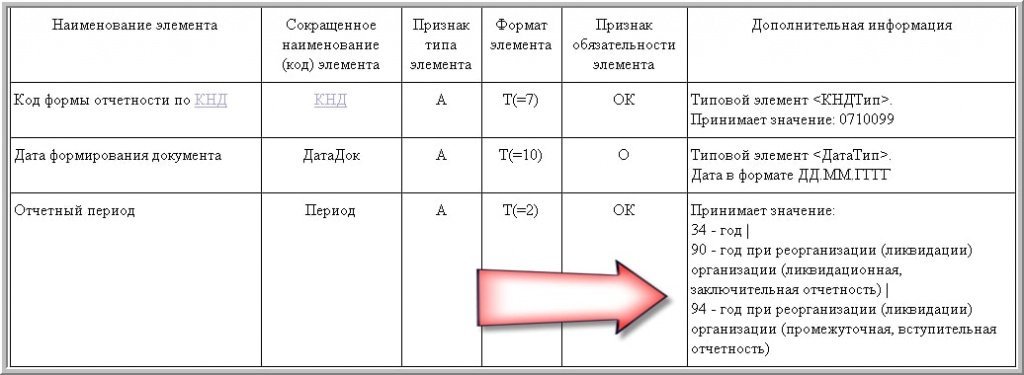

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Источник: buh.ru

Какую бухгалтерскую отчетность сдают вновь созданные организации?

Вновь созданные организации сдают бухгалтерскую отчетность в установленные законодательством сроки. Но в некоторых случаях общеустановленные сроки смещаются. В какие сроки и за какой период необходимо отчитываться новым организациям? Как дата внесения в Единый госреестр юридических лиц влияет на сроки представления отчетности? Что входит в состав бухотчетности у новичков?

Ответим на эти вопросы в нашей публикации.

- На кого возложена обязанность по составлению бухотчетности?

- Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

- Из чего состоит бухотчетность вновь зарегистрированных юрлиц?

- Итоги

На кого возложена обязанность по составлению бухотчетности?

Составление бухгалтерской отчетности и представление ее в контролирующие органы — непременное условие для тех экономических субъектов, которые в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) должны вести бухучет.

Подробнее о нормах и положениях, прописанных в указанном выше законе, можно прочитать в этой рубрике.

А вести его обязаны практически все организации независимо от масштабов деятельности, организационно-правовой формы собственности и выбранного режима налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Индивидуальные предприниматели и структурные подразделения зарубежных компаний освобождены от обязанности по сдаче бухотчетности в том случае, если они ведут корректный налоговый учет доходов, расходов и прочих объектов налогообложения.

Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями. Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб.

Какая еще ответственность возможна за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Готовом решении от КонсультантПлюс. Смотреть материалы правовой системы можно бесплатно, оформив к ней пробный доступ.

Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

В общем случае отчетным периодом для бухгалтерской отчетности является календарный год — с 1 января по 31 декабря. Данный период будет несколько отличаться у компаний, зарегистрировавшихся или реорганизующихся/ликвидирующихся в течение года.

О том, как составить ликвидационный баланс, можно узнать из статьи «Ликвидационный баланс — пример нулевого баланса по новой форме».

Важной датой для вновь созданных юридических лиц является 30 сентября:

- Если регистрация произошла до этой даты, то отчитаться придется уже за текущий год. Отчетным для новичка станет период с момента регистрации по 31 декабря. Сдать бухотчетность в налоговую инспекцию и Росстат придется до 31 марта года, следующего за годом создания.

- Если внесение записи в ЕГРЮЛ произошло после 30 сентября, то отчетным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчетность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

СЛЕДУЕТ ОТМЕТИТЬ! Ч. 3 ст. 15 закона № 402-ФЗ не запрещает вновь зарегистрированным экономическим субъектам отчитаться и за текущий год, если они были созданы после 30 сентября. То есть у таких предприятий существует выбор, каким будет их первый отчетный период.

Из чего состоит бухотчетность вновь зарегистрированных юрлиц?

Состав бухотчетности вновь созданных экономических субъектов мало чем отличается от отчетности прочих лиц. Так, сюда входят:

* Для некоммерческих организаций и тех, кто получает целевое финансирование.

Все указанные формы утверждены приказом Минфина от 02.07.2010 № 66н и применяются в редакции от 19.04.2019.

У тех организаций, к которым применимо понятие субъекта малого предпринимательства (по численности персонала, выручке, видам осуществляемой деятельности и пр.), есть небольшие послабления: они вправе сдавать лишь баланс и отчет о финрезультатах. Причем оформлять эти отчеты можно по упрощенным формам, утвержденным вышеупомянутым приказом Минфина. Такое право предоставлено п. 4 ст. 6 закона № 402-ФЗ.

Подробнее о том, какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, читайте в КонсультантПлюс. Пробный доступ можно получить бесплатно.

ВАЖНО! Организациям, которые подпадают под критерии субъектов малого бизнеса, но при этом подлежат обязательному аудиту, законодательство запрещает отчитываться по упрощенным формам (п. 1 ч. 5 ст. 6 закона № 402-ФЗ).

Всю необходимую информацию об обязательном аудите можно найти в статье «Кто подпадает под обязательный аудит».

Итоги

Сдавать бухгалтерскую отчетность обязаны практически все юридические лица. Несдача форм в контролирующие органы грозит немаленькими штрафами. Сдавать или не сдавать баланс и другие бухотчеты за текущий год у новичков будет зависеть от того, в какой момент было зарегистрировано предприятие — до 30 сентября или после этой даты. Состав бухгалтерской отчетности по большей части зависит от того, является ли юрлицо субъектом малого бизнеса или нет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Советуем прочитать

Последнее с форума

Ваши вопросы

12 января 2022 13:42

Здравствуйте. ООО Зарегистрировано 21.09.2021года. Подскажите срок сдачи Нлоговой декларации на прибыль. По НДС срок наступает с 21.09.2021 по 31.12.2021г , по прибыли налоговый орган заставляет сдать декларацию за 3 квартал2021г. Как поступить?

Главбух_Елена

12 января 2022 22:20

По НДС отчитаетесь за период с 21.09 по 31.12 в соответствии с п. 3.1 ст. 55 НК в срок до 25 января 2022 г.

По налогу на прибыль первый раз нужно отчитаться за период с 21.09 по 30.09 в срок до 28 октября. Здесь ситуация немного иная, ведь налоговым периодом в отличие от НДС, признается год, а не квартал. Отчетными периодами по налогу на прибыль для налогоплательщиков, не исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ).

При этом для вновь созданных организаций первый отчетный (налоговый) период начинается с даты государственной регистрации (п. 2 ст. 55 НК РФ).

1 апреля 2021 11:29

Добрый день! Подскажите, пожалуйста!

ООО зарегистрировано 29.03.21, сотрудники не приняты (директора примут в апреле только).

Отчеты 6-НДФЛ, РСВ, 4-ФСС, СЗВ-М, СЗВ-ТД сдавать надо нулевые за 1 квартал и март месяц или все только со следующего квартала/месяца сдавать?

Среднесписочную вновь открывшейся организации сдавать в апреле?

6 апреля 2021 10:05

Ваша первая отчетность должна сдаваться начиная со 2 квартала. Так как дата создания ООО менее, чем 10 дней до окончания квартала!

Цитата (Статья 55. Налоговый период):

3.1. Если в соответствии с частью второй настоящего Кодекса налоговым периодом по соответствующему налогу признается квартал, даты начала и завершения налогового периода определяются с учетом положений, установленных настоящим пунктом и пунктом 3.2 настоящей статьи. (в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) не менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя). (в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

Если организация создана (государственная регистрация физического лица в качестве индивидуального предпринимателя осуществлена) менее чем за 10 дней до конца квартала, первым налоговым периодом для такой организации (такого индивидуального предпринимателя) является период времени со дня создания организации (государственной регистрации физического лица в качестве индивидуального предпринимателя) до конца квартала, следующего за кварталом, в котором создана организация (осуществлена государственная регистрация физического лица в качестве индивидуального предпринимателя). (в ред. Федерального закона от 18.07.2017 N 173-ФЗ)

Источник: nalog-nalog.ru