В отличие от ликвидности, финансовая устойчивость показывает, во-первых, насколько оптимальной является структура источников средств организации с точки зрения минимизации риска ликвидности (в случае форс-мажорных обстоятельств организация должна своевременно и полностью расплатиться по своим обязательствам); во-вторых, насколько рационально размещены источники средств организации.

Финансовая устойчивость характеризуется абсолютными и относительными показателями.

Абсолютные показатели финансовой устойчивости рассчитываются с целью оценки достаточности источников финансирования для формирования материальных оборотных средств организации, т.е. запасов. С помощью данных показателей определяется рациональность размещения источников средств и тип финансового состояния организации.

Методика определения типа финансового состояния организации включает в себя следующие этапы:

1. Определяется величина запасов и затрат (ЗЗ = стр. 1210)

2. Определяются источники финансирования запасов и затрат:

2.1. Собственные оборотные средства (СОС)

СОС = Собственные Средства – Внеоборотные активы,

где Собственные Средства = стр. 1300 + 1530;

Внеоборотные активы = стр. 1100.

2.2. Величина устойчивых источников финансирования, или капитал функционирующий (КФ)

КФ = Собственные Средства + Долгосрочные обязательства (стр. 1400) – Внеоборотные активы

2.3. Общая величина источников (ВИ)

ВИ = Собственные Средства + Долгосрочные обязательства + Краткосрочные заемные средства (стр. 1510) – Внеоборотные активы

3. Определяется излишек или недостаток источников финансирования запасов и затрат:

3.1. Собственных оборотных средств: Ф сос = СОС – ЗЗ

3.2. Капитала функционирующего: Ф кф = КФ – ЗЗ

3.3. Общей величины источников: Ф ви = ВИ – ЗЗ

4. Определяем тип финансового состояния.

Тип финансового состояния определяется как вектор, состоящий из нулей или единиц. Причем «0» ставится, если существует недостаток средств, а «1» — если излишек: (Ф) =

Выделяются 4 типа финансового состояния:

▪ абсолютная устойчивость: (Ф) =

Ф сос ≥ 0 Ф кф ≥ 0 Ф ви ≥ 0

▪ нормальная устойчивость: (Ф) =

▪ неустойчивое финансовое состояние: (Ф) =

▪ кризисное финансовое состояние: (Ф) = .

Абсолютная устойчивость показывает, что у организации собственных средств достаточно не только для того, чтобы сформировать внеоборотные активы, но и обеспечить необходимую величину запасов.

При нормальной устойчивости часть запасов формируется за счет долгосрочных обязательств. Риск ликвидности в данном случае практически отсутствует.

При неустойчивом финансовом состоянии: запасы формируются практически за счет всех источников. Риск увеличивается, когда период оборота запасов будет больше, чем срок, на который взят краткосрочный кредит.

Организация в кризисном финансовом состоянии полностью зависит от заемных источников финансирования. Собственного капитала, долгосрочных и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, т.е. пополнение запасов происходит за счет замедления погашения кредиторской задолженности.

ТОП-3 коэффициента финансовой устойчивости

Результаты анализа оформляются в виде таблицы (см. табл. 1.10).

Оценка типа финансового состояния организации

| Показатели | Значение | ||

| на 31.12.10 | на 31.12.11 | на 31.12.12 | |

| 1. Запасы | 8 689 | 11 682 | 15 996 |

| 2. Собственные оборотные средства | 2 314 | 6 611 | 13 051 |

| 3. Капитал функционирующий | 3 364 | 8 901 | 15 452 |

| 4. Общая величина источников | 4 994 | 10 407 | 18 101 |

| 5. Излишек (недостаток) собственных оборотных средств | -6 375 | -5 071 | -2 945 |

| 6. Излишек (недостаток) капитала функционирующего | -5 325 | -2 781 | -544 |

| 7. Излишек (недостаток) общей величины источников | -3 695 | -1 275 | 2 105 |

| 8. Тип финансового состояния | (0; 0; 0) | (0; 0; 0) | (0; 0; 1) |

Вывод по таблице 1.10. Представленные расчеты свидетельствуют о незначительном улучшении финансового состояния организации – с кризисного до неустойчивого. Если в 2010-2011 гг. часть запасов организации финансировалась за счет замедления погашения кредиторской задолженности, то в 2012 г. ситуация стала более благоприятной: в организации появились дополнительные источники финансирования запасов в виде привлеченных краткосрочных заемных средств. Однако, собственных оборотных средств и долгосрочных обязательств в организации по-прежнему недостаточно, несмотря на рост этих показателей за рассматриваемый период.

В целом можно сказать, что организации присущ высокий уровень риска ликвидности, объясняемый нарушением структуры активов организации в части завышенного удельного веса запасов.

Анализ абсолютных показателей финансовой устойчивости дополняется расчетом и оценкой относительных показателей – коэффициентов финансовой устойчивости:

1. Коэффициент финансовой активности, или плечо финансового рычага (U1) (нормативное значение 1,0):

2. Коэффициент финансовой независимости, или коэффициент автономии (U2) (нормативное значение >0,5):

3. Коэффициент финансовой устойчивости (U3) (нормативное значение 0,8):

4. Коэффициент обеспеченности собственными оборотными средствами (U4) (нормативное значение >0,1):

5. Коэффициент маневренности собственных средств (U5) (нормативное значение 0,1-0,6):

6. Коэффициент обеспеченности запасов и затрат собственными оборотными средствами (U6) (нормативное значение 0,1):

По результатам расчета коэффициентов финансовой устойчивости составляется таблица (см. табл. 1.11).

Расчет и оценка коэффициентов финансовой устойчивости

| Наименование коэффициента | Нормативное значение | Значение | Изменение | |||

| на 31.12.10 | на 31.12.11 | на 31.12.12 | за 2011 | за 2012 | ||

| U1:коэффициент финансовой активности | 0,84 | 0,55 | 0,71 | -0,30 | 0,16 | |

| U2: коэффициент финансовой независимости (автономии) | 0,5 | 0,54 | 0,65 | 0,59 | 0,10 | -0,06 |

| U3: коэффициент финансовой устойчивости | 0,8 | 0,58 | 0,72 | 0,64 | 0,14 | -0,08 |

| U4: коэффициент обеспеченности собственными оборотными средствами | 0,1 | 0,21 | 0,49 | 0,47 | 0,28 | -0,02 |

| U5: коэффициент маневренности собственных средств | 0,1 – 0,6 | 0,14 | 0,31 | 0,46 | 0,17 | 0,15 |

| U6: коэффициент обеспеченности запасов и затрат собственными оборотными средствами | 0,1 | 0,27 | 0,57 | 0,82 | 0,30 | 0,25 |

Рис. 1.7. Динамика коэффициентов финансовой устойчивости ООО «Инструмент» в 2010-2012 гг.

Вывод по таблице 1.11. Значение коэффициента финансовой активности не достигает нормативного значения в течение всего рассматриваемого периода, что связано с ростом доли заемных средств в структуре совокупного капитала.

Близки значения коэффициентов автономии и финансовой устойчивости, в связи с тем, что величина долгосрочных обязательств организации не существенна. Вследствие недостаточности долгосрочных обязательств в организации коэффициент финансовой устойчивости не достигает нормативного значения.Коэффициент автономии соответствует норме, что связано с ростом собственного капитала.

Коэффициенты, связанные с собственными оборотными средствами (коэффициенты маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами) находятся в пределах нормы, поскольку в организации достаточно указанных средств для осуществления текущей деятельности.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Расчет коэффициента финансовой активности в Excel: формула по балансу

Коэффициент финансовой активности (капитализации, зависимости, плечо финансового рычага, леверидж) – показатель, особенно важный для инвесторов. Характеризует финансовое состояние предприятия, соотношение между собственными и заемными деньгами. Более предпочтительным для инвестиций будет предприятие с большим коэффициентом. Но чрезмерно высокие значения приведут к снижению прибыльности и, соответственно, доходов вкладчика.

Показатель также важен для кредиторов. Чем ниже значение, тем больше шансов получить кредит.

Роль и значение коэффициента финансовой активности

Коэффициент финансовой активности и плечо финансового рычага определяется отношением суммы всех финансовых ресурсов к величине имеющихся в распоряжении собственных средств.

Коэффициент финансовой активности показывает, насколько компания зависит от внешних источников финансирования; сколько рублей «чужих» средств приходится на рубль собственных. А также способность предприятия вернуть в полном объеме кредиторскую задолженность за счет своих активов (в случае их продажи).

На коэффициент непосредственно влияют следующие показатели:

- общая стоимость активов предприятия;

- величина внеоборотных и оборотных активов;

- сумма источников собственного капитала, заемных средств, рабочего капитала;

- величина непокрытых убытков.

Информационная база для расчета коэффициента финансовой активности – бухгалтерская финансовая отчетность.

Коэфф.фа = общая стоимость финансовых ресурсов компании / источники собственных средств (СК)

где СК – собственный капитал.

Формула по балансу:

Коэфф.фа = валюта баланса /итог 3-го раздела баланса.

Показатель финансовой активности высокий при таких обстоятельствах:

- увеличение валюты баланса на конец отчетного периода (если сравнивать с началом);

- стоимость оборотных средств увеличивается быстрее, чем внеоборотных;

- величина собственных средств растет быстрее, чем заемных;

- темп прироста дебиторской и кредиторской задолженности приблизительно одинаков;

- отсутствие в бухгалтерском балансе статьи «Непокрытый убыток».

Положительная тенденция в работе любого предприятия – снижение коэффициента финансовой зависимости. Компания должна стремиться повышать долю собственных средств, чтобы обеспечить стабильность функционирования. Позитивно расценивается и увеличение общей стоимости финансовых ресурсов за счет привлечения недорогого заемного капитала.

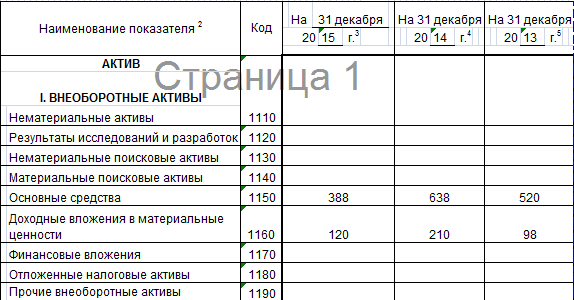

Коэффициент финансовой активности: формула по балансу в Excel

Предприятие составляет баланс в Excel.

Необходимо рассчитать на конец 2015 года. Развернутая формула (без «привязки» к номерам строк баланса):

Коэфф.фа = (ДО + КО – Зу – Дбп – Ооб) / П.

По новому балансу (по номерам строк):

Коэфф.фа = (стр. 1400 + стр. 1500 – Зу – стр. 1530 – стр. 1540) / стр.

1700.

- ДО (стр. 1400) – долгосрочные обязательства (итого по разделу 4);

- КО (стр. 1500) – краткосрочные обязательства (итого по разделу 5);

- Зу – задолженность перед учредителями (в старой форме – код 630, кредиторская задолженность, которая раскрывается в пояснениях);

- Дбп (стр. 1530) – доходы будущих периодов;

- Ооб (стр. 1540) – оценочные обязательства.

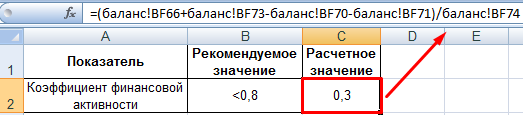

Так как баланс есть в Excel, для анализа финансового состояния предприятия можно создать отдельную таблицу в новой книге (на новом листе). Коэффициент финансовой активности рассчитывается просто: в формулу подставляются данные из бухгалтерской отчетности с помощью ссылок на ячейки с нужными значениями.

Значение показателя – 0,3. А обязательства в структуре капитала занимают лишь около 30%. Финансовая устойчивость компании высока, но прибыльность низкая. Предприятию следует найти оптимальное соотношение между собственным и заемным капиталом.

Значения коэффициента могут корректироваться в зависимости от отрасли. При оценке финансового состояния бизнеса рассматривается тенденция и динамика изменения показателя финансовой активности. Плюс производится расчет рентабельности, ликвидности, оборачиваемости и других показателей.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com

Анализ коэффициентов финансовой устойчивости организации

Финансовая устойчивость организации оценивается при помощи следующих показателей рыночной устойчивости.

1. Коэффициент обеспеченности собственными средствами, характеризует степень обеспеченности предприятия собственными оборотными средствами, необходимую для финансовой устойчивости. Нормативное значение этого показателя – 0,1- 0,5

где СК – величина собственного капитала;

ОА – величина оборотных активов.

2. Коэффициент обеспеченности материальных запасов собственными средствами, показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. Норма 0,6-0,8

3. Коэффициент маневренности собственного капитала, показывает насколько мобильны собственные источники средств с финансовой точки зрения. Нормативное значение – 0,5

4. Коэффициент (индекс) постоянного актива показывает долю основных средств и внеоборотных активов в источниках собственных средств. Нормативное значение составляет 0,5

5. Коэффициент долгосрочного привлечения заемных средств, показывает, какая часть деятельности финансируется за счет долгосрочных заемных средств для обновления и расширения производства наряду с собственными средствами.

,

6. Коэффициент автономии, характеризует долю собственного капитала в общей сумме источников финансирования. Норма 0,5- 0,7

,

где ВБ – валюта баланса

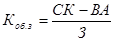

7. Коэффициент финансовой устойчивости, характеризует долю собственного капитала и долгосрочных заемных средств в совокупном капитале организации. Норма 0,7 — 0,8

,

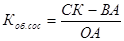

8. Коэффициент финансовой активности или финансового риска (финансовый леверидж) – показывает, сколько заемных средств предприятие привлекает на 1 рубль собственного капитала, норма менее или равно 1

,

где ЗК – величина заемного капитала (сумма строк 590 и 690ф.№1).

Для удобства формулирования выводов по результатам расчетов представим их в таблице 4.2.

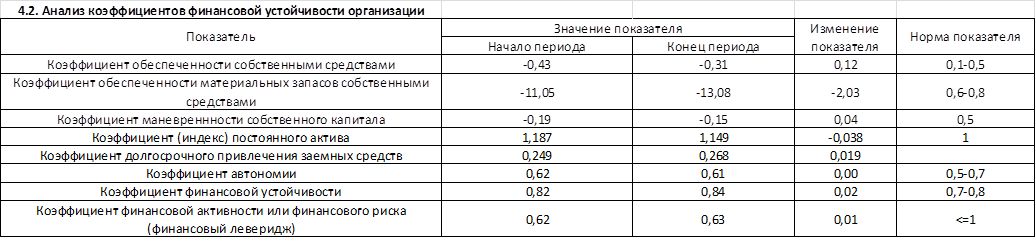

Вывод: По приведенным расчетам коэффициент обеспеченности собственными средствами ОАО «Транспорт» не соответствовал его нормативному значению (≥ 0,1) и имел отрицательные значения: н.г -0,43, в к.г. -0,31, наблюдается тенденция к уменьшению данного коэффициента. Отрицательные значения коэффициента обеспеченности собственными средствами свидетельствуют о том, что оборотные (текущие) активы ОАО «Транспорт» не обеспечиваются собственными оборотными средствами, т.к. предприятие не располагает собственными оборотными средствами, финансирование текущей деятельности зависит от кредиторов и внешних инвесторов.

Коэффициент обеспеченности материальных запасов имеет отрицательное значение из-за фактического отсутствия у организации собственных оборотных средств

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, в наиболее маневренную часть активов. В н.г показатель равен -0,19, в к.г. он значительно уменьшился и составил -0,15. Оба значения ниже нормативных, это означает что собственный капитал не вкладывается в оборотные средства. Коэффициент маневренности собственного капитала характеризует, насколько мобильны собственные источники средств с финансовой точки зрения. Чем больше величина данного коэффициента, тем лучше финансовое состояние предприятие, его нормативное значение 0,5.

Индекс постоянного актива — это отношение стоимости внеоборотных активов к собственному капиталу и резервам, которое показывает, какая доля собственных источников средств направляется на покрытие внеоборотных активов. В организации ОАО «Транспорт» индекс = 1,2, это значение выше нормы, свидетельствует о том, что, большая часть собственных средств идет на покрытие внеоборотных активов.

Коэффициент автономии характеризует долю собственности владельцев предприятия в общей сумме активов. Кроме того, чем выше значение коэффициента, в ОАО «Транспорт» (н.г.=0,62 и к.г.=0,61) тем более предприятие финансово устойчиво и тем менее зависимо от сторонних кредитов. С точки зрения инвесторов и кредиторов чем выше значение коэффициента, тем меньше риск потери инвестиций вложенных в предприятие и предоставленных ему кредитов.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 0,5-0,7 (в нашем случае на н.г.=0,82 и к.г.=0,84) и имеет положительную тенденцию, то финансовое положение организации является устойчивым.

Коэффициент финансовой активности или финансового риска (финансовый леверидж) – показывает, сколько заемных средств предприятие привлекает на 1 рубль собственного капитала, т.е. 0,62р. и 0,63р. соответственно привлекает организация «Транспорт» на 1 рубль собственного капитала.

Источник: studopedia.su