1.Введение. 2. Коэффициент концентрации собственного капитала 3. Коэффициент финансовой зависимости 4. Коэффициент маневренности собственного капитала 5. Коэффициент концентрации заемного капитала 6 . Коэффициент структуры долгосрочных вложений 7 . Коэффициент долгосрочного привлечения заемных средств 8 . Коэффициент структуры заемного капитала 9 . Коэффициент соотношения заемных и собственных средств

Введение

Насколько устойчиво либо не устойчиво то либо иное предприятие можно сказать, зная насколько сильную зависимость предприятие испытывает от заемных средств, насколько свободно оно может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя.

Эта информация важна прежде всего для контрагентов (поставщиков сырья и потребителей продукции (работ, услуг)) предприятия. Им Важно насколько прочна финансовая обеспеченность бесперебойного процесса деятельности предприятия, с которым они работают.

Что такое коэффициент удержания клиентов // Что такое Retention rate

Как одну из моделей определения финансовой устойчивости предприятия, можно выделить следующую:

Финансовая устойчивость — это способность предприятия маневрировать средствами, финансовая независимость. Это также определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. Степень устойчивости состояния предприятия условно разделяется на 4 типа (уровня).

1. Абсолютная устойчивость предприятия. Все займы для покрытия запасов (ЗЗ) полностью покрываются собственными оборотными средствами (СОС), то есть нет зависимости от внешних кредиторов. Это условие выражается неравенством: ЗЗ < СОС.

2. Нормальная устойчивость предприятия. Для покрытия запасов используются нормальные источники покрытия (НИП). НИП = СОС + ЗЗ + Расчеты с кредиторами за товар.

3. Неустойчивое состояние предприятия. Для покрытия запасов требуются источники покрытия, дополнительные к нормальным. СОС < ЗЗ < НИП

Коэффициент концентрации собственного капитала

Определяет долю средств, инвестированных в деятельность предприятия его владельцами. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Коэффициент концентрации собственного капитала рассчитывается по следующей формуле:

, где

СК — собственный капитал, ВБ — валюта баланса

Коэффициент финансовой зависимости.

Коэффициент финансовой зависимости предприятия означает насколько активы предприятия финансируются за счет заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита.Однако, и слишком большая доля собственных средств также невыгодна предприятию, так как если рентабельность активов предприятия превышает стоимость источников заемных средств, то за недостатком собственных средств, выгодно взять кредит. Поэтому каждому предприятию, в зависимости от сферы деятельности и поставленных на данный момент задач необходимо установить для себя нормативное значение коэффициента.

[ОТКРЫТЫЙ КУРС] ► Основы финансового менеджмента. Управление оборотным капиталом (Часть 1)

Коэффициент финансовой зависимости рассчитывается по следующей формуле:

,где

СК — собственный капитал, ВБ — валюта баланса

Коэффициент маневренности собственного капитала.

Коэффициент маневренности характеризует какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Рекомендуемое значение — 0,5 и выше.

Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких.

Коэффициент маневренности собственного капитала рассчитывается по следующей формуле:

,где

СОС — собственные оборотные средства, СК — собственный капитал

Коэффициент концентрации заемного капитала

Коэффициент концентарции заемного капитала по сути очень схож с коэффициентом концентрации собственного капитала (см выше)

Коэффициент концентрации заемного капитала рассчитывается по следующей формуле:

,где

ЗК- заемный капитал (долгосрочные и краткосрочные обязательства предприятия) ВБ — валюта баланса

Коэффициент структуры долгосрочных вложений

Коэффициент показывает долю, которую составляют долгосрочные обязательства в объеме внеоборотных активов предприятия.

Низкое его значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов.

Коэффициент структуры долгосрочных вложений рассчитывается по следующей формуле:

,где

ДП — — долгосрочные пассивы (итог раздела 5), ВОА — внеоборотные активы предприятия

Коэффициент долгосрочного привлечения заемных средств

Коэффициент долгосрочно привлеченных заемных средств определяется как отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов.

Коэффициент долгосрочного привлечения заемных средств показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами и т. п.

Коэффициент долгосрочного привлечения заемных средств рассчитывается по следующей формуле:

,где

ДП — долгосрочные пассивы (итог раздела 5) СК — собственный капитал предприятия

Коэффициент структуры заемного капитала

Показатель показывает, из каких источников сформирован заемный капитал предприятия. В зависимости от источника формирования капитала предприятия можно сделать вывод о том, как сформированы внеоборотные и оборотные активы предприятия, так как долгосрочные заемные средства обычно берутся на приобретение (восстановление) внеоборотных активов, а краткосрочные — на приобретение оборотных активов и осуществление текущей деятельности.

Коэффициент структуры заемного капитала рассчитывается по следующей формуле:

,где

ДП — долгосрочные пассивы (итог раздела 5) ЗК — заемный капитал

Коэффициент соотношения заемных и собственных средств

Чем больше коэффициент превышает 1, тем больше зависимость предприятия от заемных средств. Допустимый уровень часто определяется условиями работы каждого предприятия, в первую очередь, скоростью оборота оборотных средств. Поэтому дополнительно необходимо определить скорость оборота материальных оборотных средств и дебиторской задолженности за анализируемый период. Если дебиторская задолженность оборачивается быстрее оборотных средств, что означает довольно высокую интенсивность поступления на предприятие денежных средств, т.е. в итоге — увеличение собственных средств. Поэтому при высокой оборачиваемости материальных оборотных средств и еще более высокой оборачиваемости дебиторской задолженности коэффициент соотношения собственных и заемных средств может намного превышать 1.

Коэффициент соотношения собственных и заемных средств рассчитывается по следующей формуле:

,где

СК — собственный капитал предприятия

ЗК — заемный капитал

Источник: studfile.net

Коэффициент маневренности собственного капитала. Формула и пример расчета в Excel для ОАО «Газпром»

В статье мы рассмотрим коэффициент маневренности собственного капитала, который отражает финансовую устойчивость и независимость предприятия.

Коэффициент маневренности собственного капитала. Формула

Коэффициент маневренности собственного капитала (аналог: коэффициент маневренности) – показывает финансовую устойчивость и отражает долю собственных средств, используемых для финансирования деятельности предприятия. Данный показатель отражает долю собственных оборотных средств в структуре собственного капитала и рассчитывается как отношение собственных оборотных средств к размеру собственного капитала. Собственные оборотные средства представляют собой разницу между собственным капиталом и внеоборотными активам предприятия. Формула расчета коэффициента маневренности собственного капитала следующая:

Если предприятие имеет в балансе долгосрочные пассивы (долгосрочные обязательства), то формула оценки собственных оборотных средств модифицируется в следующий вид:

Еще одним вариантом расчета коэффициента маневренности является использования альтернативного варианта формулы оценки собственных оборотных средств, представляющего разницу между оборотными активами и краткосрочными обязательствами. Формула оценки коэффициента следующая:

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Коэффициент маневренности капитала. Норматив

Чем выше показатель маневренности, тем выше финансовая устойчивости и платежеспособность предприятия. Но в тоже время, сверхвысокие значения коэффициента маневренности могут достигаться при резком увеличении долгосрочных обязательств (стр. 1400), что снижает финансовую независимость предприятия. В таблице ниже показана классификация предприятий по уровню коэффициента маневренности.

| Коэффициент маневренности капитала | Оценка финансового состояния |

| К | Предприятие финансово зависимо, высокий риск неплатежеспособности |

| 0.3 | Оптимальные значения коэффициента предприятие финансово независимо |

| K>0.6 | Предприятие финансово зависимо, высокий риск неплатежеспособности перед кредиторами |

Для того чтобы определить оптимальный показатель маневренности капитала выбранного предприятия необходимо сопоставить его значения со средними показателями по отрасли, потому что для каждой отрасли могут быть свои оптимальные диапазоны коэффициента. Среднеотраслевой показатель рассчитываются как среднеарифметическое значение коэффициентов предприятий, занимающихся одним видом деятельности (объединенных по коду ОКВЭД). Как правило, на практике коэффициент маневренности оценивается в динамике, это позволяет оценить результативности стратегии и политики управления на предприятии собственными оборотными средствами.

Коэффициент маневренности собственного капитала. Пример расчета в Excel

Рассмотрим пример расчета коэффициента маневренности собственного капитала для предприятия ОАО «Газпром» в Excel. Для этого необходимо получить финансовую отчетность о деятельности предприятия за исследуемый период. Для этого можно воспользоваться сервисом (Investfunds.ru).

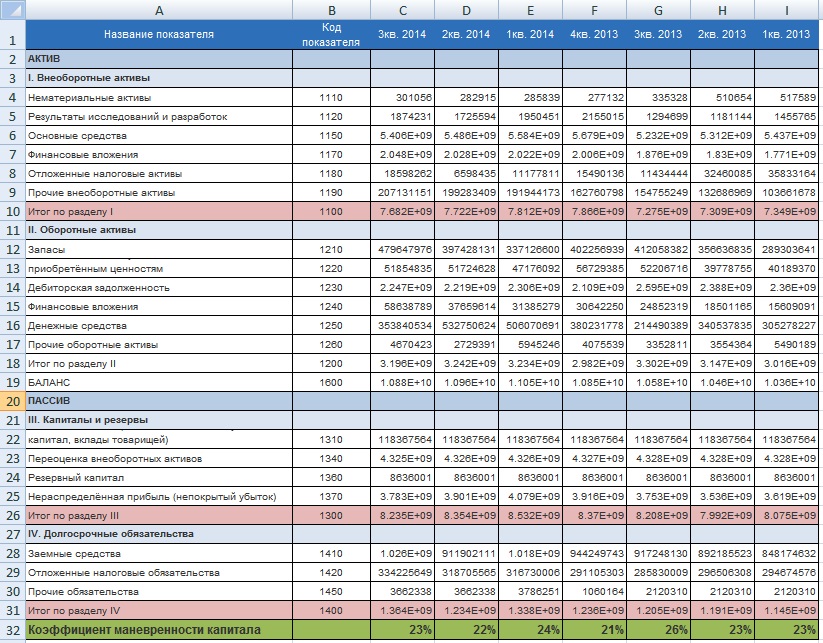

Выбрав период рассмотрения два года, мы получаем бухгалтерский отчет компании, представленный ниже и экспортированный в Excel. Для того чтобы рассчитать коэффициент маневренности собственного капитала необходимо использовать строки 1100, 1300 и 1400. Формула расчета в Excel будет иметь следующий вид:

Коэффициент маневренности собственного капитала =(C26+C31-C10)/C26

Коэффициент маневренности капитала для ОАО «Газпром» ниже нормативного , но в тоже время устойчив на протяжении всего рассматриваемого периода. Данный коэффициент ниже норматива, из-за высокого значения нераспределенной прибыли предприятия. Для более детального анализа предприятия следует использовать другие коэффициенты оценки финансовой устойчивости. Кроме этого необходимо учитывать какую роль занимает предприятие в национальной экономике. ОАО «Газпром» является одним лидеров по вкладу в ВВП страны и является стратегически важным предприятием, которые даже в случае кризисов будет получать финансирование и поддержку государства.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Коэффициент маневренности собственного капитала

Коэффициент маневренности собственного капитала – это коэффициент отражающий соотношение между собственными оборотными средствами и собственным капиталом компании. Он показывает какая часть собственного капитала может быть использована для финансирования оборотных активов, а какая часть направлена на финансирование внеоборотных активов.

Нормативное значение показателя

Нормативным считается значение 0,1 и выше. Значение коэффициента больше единицы свидетельствует о том, что финансирование внеоборотных, и, частично, оборотных активов возможно за счет собственных средств. Отрицательное же значение свидетельствует, что для финансирования внеоборотных средств производится путем собственных средств, а финансирования оборотных средств производится посредством заемных средств, что в целом ведет к снижению финансовой устойчивости.

Направления решения проблемы нахождения показателя вне нормативных пределов

При значении коэффициента ниже нормативного необходимо увеличение доли собственных средств, а также средств, привлеченных на долгосрочной основе. Данная мера позволит нарастить объем собственных оборотных средств, и, как следствие, приведет к увеличению коэффициента маневренности.

Формула расчета маневренности собственного капитала:

Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Источник: kub-24.ru