Коэффициент обеспеченности запасов и затрат собственными средствами показывает долю запасов и затрат, финансируемую из собственных источников. Это один из показателей для определения финансовой устойчивости компании, индикатор состояния оборотного капитала. Представляет собой отношение величины собственных средств, покрывающих запасы и затраты, к стоимости последних.

Экономический смысл показателя и формула

Коэффициент обеспеченности материальных запасов и затрат отображает часть запасов и затрат, которые приобретаются за счет собственных источников. Показатель находится делением величины собственных средств на стоимостную оценку запасов и затрат.

Традиционная формула выглядит так:

Козсс = собственные оборотные средства / запасы.

Показатель в числителе называют еще «рабочим капиталом». Эта величина отображает, на сколько оборотные активы больше краткосрочных обязательств компании. Собственные оборотные средства показывают возможность фирмы погасить краткосрочные обязательства после продажи своих оборотных активов. То есть «рабочий капитал» — индикатор платежеспособности и финансовой стабильности предприятия.

Собственные оборотные средства представляют собой разность между мобильными активами и краткосрочной кредиторской задолженностью. Если расписать составные части «рабочего капитала», то несколько иначе будет выглядеть расчет коэффициента обеспеченности собственными средствами.

Козсс = (ОА – КО) / запасы и затраты.

- ОА – оборотные активы,

- КО – краткосрочные обязательства.

Рассчитать значение в числителе можно и другим способом. Тогда формула коэффициента обеспеченности запасов собственными источниками финансирования будет выглядеть так:

Козсс = ((СК + ДО) – Воб.А)) / запасы и затраты.

- СК – собственный капитал,

- ДО – долгосрочные обязательства,

- Воб.А – внеоборотные активы.

В финансовой практике используют различные вариации расчетной формулы. В частности, в состав собственных оборотных средств включают задолженность учредителям по выплате дивидендов, доходы будущих периодов, резервы предстоящих платежей. Величина запасов может быть дополнена авансами поставщикам, незавершенным производством.

Расчет коэффициента обеспеченности запасов собственными средствами в Excel

Данные для расчета коэффициента берутся из бухгалтерского баланса. Преобразуем формулу:

Козсс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

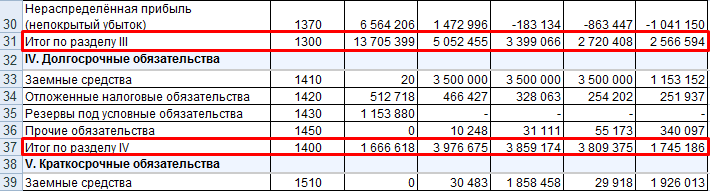

Из актива баланса нужны следующие цифры:

Из пассива такие строки, как:

Рассчитаем показатель за 5 отчетных периодов, с 2011 по 2015 гг:

Отрицательное значение коэффициента в 2011 году объясняется отрицательным значением показателя собственного оборотного капитала. В норме он должен быть выше нуля. То есть текущие активы должны превышать краткосрочные обязательства.

Отрицательное значение собственных оборотных средств указывает на финансовую нестабильность компании. Но такой критерий нельзя применить ко всем отраслям. Существуют предприятия, которые успешно функционируют даже с отрицательным показателем. Например, небезызвестная компания из отрасли быстрого питания, McDonalds. Сверхбыстрый операционный цикл почти сразу преобразует запасы в денежную выручку – отрицательное значение собственных оборотных средств не ощущается.

Коэффициент обеспеченности затрат собственными оборотными средствами – результат сопоставления последних с величиной запасов. Оптимальное условие и индикатор финансового благополучия – превышение собственного оборотного капитала над запасами.

Дело в том, что материальные запасы – наименее ликвидная часть оборотного капитала. Поэтому должны погашаться собственными средствами и/или за счет долгосрочных обязательств.

Коэффициент обеспеченности запасов собственными средствами и нормативное значение

Норма показателя находится в диапазоне 0,6-0,8. То есть 60-80% материальных запасов должно финансироваться посредством собственного капитала. Чем выше показатель, тем меньше нуждается организация в заемных средствах. Одним словом если коэффициент обеспеченности запасов собственными средствами выше нормы – выше финансовая стабильность компании, а если ниже нормы – возникает необходимость использования заемных финансовых средств.

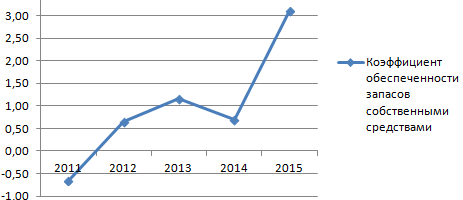

Вернемся к примеру. Динамика коэффициента на графике:

Расчет показывает, что с 2012 года запасы и затраты в достаточной мере обеспечиваются собственными источниками средств. Рост коэффициента положительно сказывается на финансовой устойчивости фирмы.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com

Коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов – это показатель финансовый устойчивости организации, определяющий, в какой степени материальные запасы организации покрыты ее собственными оборотными средствами.

Расчет (формула)

Коэффициент обеспеченности материальных запасов = Собственные оборотные средства / Запасы

В этой формуле «Собственные оборотные средства» – расчетный показатель, получают его как разницу между собственным капиталом организации и вложениями в долгосрочные (внеоборотные) активы.

В переводе на строки Бухгалтерского баланса, формула выглядит следующим образом:

Коэффициент обеспеченности материальных запасов = (стр. 1300 – стр. 1100 ) / стр. 1210

При этом к строке 1300 рекомендуется добавить доходы будущих периодов, возникшие в связи с безвозмездным получением имущества и государственной помощи, которые в Балансе отражаются в строке 1530, но правилами Минфина по расчету чистых активов приравнены к собственному капиталу организации.

Нормальное значение

Считается нормальным, если запасы организации хотя бы на 50% обеспечены собственными оборотными средствами (т.е. коэффициент должен быть 0,5 и более). Оптимальное значение: 60-80%.

Если все собственные средства организации вложены во внеоборотные активы (здания, сооружения, станки, транспорт и т.п.) и на запасы ничего не приходится, коэффициент окажется отрицательным, что говорит о крайне неустойчивом финансовом положении организации.

Смотрите также

- Коэффициент покрытия активов (Asset coverage ratio)

- Коэффициент обеспеченности собственными оборотными средствами

- Коэффициент покрытия инвестиций

Источник: www.audit-it.ru

Как рассчитать коэффициент обеспеченности запасов

Коэффициент обеспеченности запасов собственными средствами – это один из показателей финансовой устойчивости предприятия. О том, что характеризует данный показатель, какую формулу применить для его расчета, и какой информацией по балансу воспользоваться, чтобы получить корректный результат пойдет речь в сегодняшнем материале.

- Что такое коэффициент обеспеченности запасов собственными средствами

- Как применяется коэффициент обеспеченности запасов

- Коэффициент обеспеченности запасов собственными средствами: формула расчета

- Пример расчета

Что такое коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности запасов собственными средствами характеризует финансовую устойчивость организации. С его помощью можно определить, какова степень покрытия материальных запасов собственными средствами организации. Проще говоря, значение коэффициента расскажет, достаточно ли в распоряжении предприятия собственных средств для покрытия и поддержания оптимального уровня материально-производственных запасов.

Коэффициент обеспеченности запасов характеризует степень зависимости предприятия от заимствованных средств, а также указывает на рациональное соотношение между элементами активов и собственным капиталом.

Больше полезной информации по теме — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Как применяется коэффициент обеспеченности запасов

Для того, чтобы легко представить, для чего используется коэффициент обеспеченности запасов, нужно разобраться в сути самого понятия. Для более простого восприятия можно сказать, что значение данного коэффициента характеризует величину собственных средств компании, которая приходится на 1 рубль всех запасов организации.

Коэффициент обеспеченности запасов собственными средствами характеризует процент запасов, приобретенных предприятием за счет собственных средств без привлечения заемного капитала и кредиторки.

Чем выше значение коэффициента, тем устойчивее считается финансовое положение компании на рынке. Кроме того, достойное значение этого показателя указывает на независимость организации от контрагентов. Иными словами, ни банкротство, ни долговая яма такой компании не грозит.

Полной катастрофой выглядит положение компании, если значение показателя коэффициента обеспеченности запасов собственными средствами имеет отрицательное значение. Это свидетельствует о том, что обеспеченность запасов средствами собственного капитала ниже нуля. Сложно ошибиться при оценке финансовой устойчивости организации, у которой все активы в полном объеме сформированы за счет кредиторов и займов. Фигурой высшего пилотажа будет сохранение платежеспособности предприятия при подобных обстоятельствах.

Коэффициент обеспеченности запасов собственными средствами: формула расчета

В формуле расчета коэффициента обеспеченности запасов собственными средствами фигурируют два показателя:

- Собственные оборотные средства (СОС).

- Запасы.

Считаем правильным сразу дать уточнение: среди финансистов-теоретиков не существует единого мнения о способе расчета собственных оборотных средств. В отношении значения показателя запасов тоже не все однозначно. Поэтому существуют варианты расчета, у каждого из которых имеются свои сторонники и противники.

Общая формула расчета коэффициента выглядит следующим образом:

Значение собственных оборотных средств относится к разряду расчетных показателей. Определяется как разница между собственным капиталом организации и вложениями в долгосрочные внеоборотные активы.

В виде формулы это выглядит следующим образом: Как мы сказали ранее, между теоретиками финансового анализа имеют место быть разногласия по поводу того, что же есть собственные оборотные средства. Поэтому, приводим второй вариант расчета этого показателя:

Как мы сказали ранее, между теоретиками финансового анализа имеют место быть разногласия по поводу того, что же есть собственные оборотные средства. Поэтому, приводим второй вариант расчета этого показателя: Как мы видим, второй вариант расчета предполагает влияние на величину собственных оборотных средств долгосрочных обязательств. Для наглядности, представляем вашему вниманию схему, на которой отражены способы расчета коэффициента обеспеченности материальных запасов собственными средствами и области применения.

Как мы видим, второй вариант расчета предполагает влияние на величину собственных оборотных средств долгосрочных обязательств. Для наглядности, представляем вашему вниманию схему, на которой отражены способы расчета коэффициента обеспеченности материальных запасов собственными средствами и области применения.

Пример расчета

Для примера воспользуемся данными бухгалтерской отчетности ООО «Х». Красным цветом выделены данные, необходимые для расчета числителя. Синий цвет используем для данных, которые могут понадобиться при расчете знаменателя.

Рассчитываем данные числителя и знаменателя основной формулы, используя оба метода расчета:

Дабы не обидеть приверженцев того или иного способа определения показателей собственных оборотных средств и запасов, мы произвели расчет при помощи обоих методов. По итогу получено четыре результата, при этом между минимальным и максимальным значением имеется вполне значительная дельта. Это свидетельствует в пользу того, что теоретики финансового анализа не зря спорят по поводу методики расчета этих показателей.

В результате расчета получен следующий результат:Чуть позже мы поговорим о нормативных показателях коэффициента обеспеченности запасов собственными средствами и о том, как трактовать полученный результат. Сейчас же, забегая вперед, нам остается только отметить, что данные анализа показали наличие высокого процента заемных средств в ООО «Х».

Углубившись в анализ, аналогичным образом можно проанализировать значение коэффициента за два предшествующих года, что может дать возможность увидеть динамику данного показателя:

Коэффициент обеспеченности материальных запасов по балансу

Рассказывая о методике расчета показателя коэффициента обеспеченности запасов, мы наглядно продемонстрировали, что оба показателя, необходимые для расчета определяются по бухгалтерскому балансу предприятия. Строки бухгалтерской отчетности, которые следует использовать в качестве источника информации, мы указали в сводной схеме раздела «Коэффициент обеспеченности запасов собственными средствами: формула расчета».

Нормативные значения коэффициента обеспеченности запасов и затрат

Принято считать, что нормальное значение показателя коэффициента обеспеченности запасов равно 0,5 или 50%. Это означает, что более половины материально-производственных запасов обеспечивается собственными источниками организации.

Оптимальным значением следует считать результат 0,6 – 0,8 или 60% — 80%.

Однако, равно как и при обсуждении методики расчета самого показателя, мнения практиков и теоретиков расходятся. Иные считают, что лишь значение коэффициента, равное 60%, можно считать достаточным для уверенного развития бизнеса. Если в результате анализа, получено значение коэффициента обеспеченности запасов ниже 60%, то с большой долей вероятности можно говорить о большой кредитной нагрузке на бизнес.

Не однозначно выглядит и результат, значительно превышающий оптимальное значение показателя. Возможно, речь идет о неэффективном использовании собственного капитала. Однако следует учитывать, что утверждать данный факт можно лишь при условии, что ставка по кредиту значительно ниже рентабельности бизнеса. Вполне логично, что достаточная обеспеченность собственным капиталом для поддержания запланированных объемов материальных запасов избавляет организацию от необходимости использовать заемные средства.

Высокий показатель коэффициента обеспеченности запасов может послужить зеленым светом для привлечения инвестиционного капитала.

На практике имеют место быть ситуации, когда рассматриваемый нами коэффициент принимает отрицательное значение. Обычно это сопровождается и отрицательным значением показателя оборотного капитала компании. Вероятнее всего, что организация несет чрезмерную кредитную нагрузку. Однако, и это не приговор. При условии, что в бизнес-плане компании предусмотрен вариант быстрого превращения запасов в выручку, при посредничестве высокой оборачиваемости запасов – отрицательное значение коэффициента обеспеченности можно рассматривать как вариант нормы.

Последний пример мы привели для того, чтобы наглядно продемонстрировать, что любое нормативное значение не есть непреложная истина, отклонение от которой чревато последствиями. Успешное развитие бизнеса, при любом значении показателя коэффициента обеспеченности возможно, если правильно учесть специфику работы бизнеса.

Как мы показали на примере ООО «Х», изучать и анализировать рассматриваемый нами коэффициент необходимо в динамике за разные годы работы компании. При этом важно учитывать и особенности геополитической обстановки. При правильном подходе к управлению компанией, просадки одного отчетного периода могут весьма быстро компенсироваться резким ростом в другом. Таким образом, среднее значение показателя вероятнее всего будет соответствовать нормативным цифрам. Именно на среднее значение обращают свое внимание инвесторы, принимая решение о возможности вложения собственных средств в бизнес.

Коэффициент обеспеченности запасов заемными средствами

Доля, которая приходится в балансе предприятия на обязательства – это простой, но очень информативный индикатор. С его помощью можно определить зависимость компании от внешних источников финансирования. На языке финансистов данный показатель принято называть коэффициентом концентрации заемного капитала. По сути, коэффициент заемных средств — это не что иное как отношение заемного капитала к пассиву компании.

Формула для расчета, с учетом месторасположения необходимой информации в балансе выглядит следующим образом:Как и коэффициент обеспеченности запасов, так и коэффициент концентрации заемного капитала, данный показатель относится к разряду коэффициентов, определяющих финансовую устойчивость организации. Значение коэффициента позволяет оценить приемлемость структуры капитала.

Кратко рассмотрим характеристики коэффициента заемного капитала:

- Измеряется в долях или процентах.

- Положительная динамика – снижение значения показателя. Логика проста: излишнее количество заемных средств и кредиторской задолженности несет в себе финансовую нагрузку в виде процентов к уплате и возможных пеней и штрафов в случае просрочки платежа.

- Коэффициент заемных средств является индикатором для измерения удельного веса безвозвратных источников финансирования.

- Обычное значение – меньше единицы. Однако, если долги превалируют над активами, возникает «необычная» ситуация. Такой результат является «лакмусовой бумажкой», свидетельствующей об очень убыточном бизнесе.

В общем, коэффициент концентрации заемного капитала показывает сколько рублей долгов приходится на каждый рубль пассива. Или, какая доля активов приобретена за счет заемного капитала. Несложно понять, что чем ниже данная величина, тем выше финансовая независимость организации.

Если говорить о нормативных значениях для данного показателя, то, как и в случае с рассматриваемыми нами выше коэффициентами, единого мнения среди финансистов не существует. Причина тому — различие в подходах к управлению капиталом. Консервативной является позиция, при которой значение данного коэффициента не должно превышать 50%.

Однако бешеный ритм современного мира диктует предпринимателям новые, агрессивные модели ведения бизнеса. Заключается это в стремлении развивать бизнес преимущественно за счет чужих средств (все и сразу). При данном подходе, значение коэффициента заемных средств, равное 70%, можно отнести к разряду нормы.

Итоги

Таким образом мы видим, что прописной истины не существует, а правда всегда лежит где-то посередине. Иными словами – оценить значение коэффициентов собственных или заемных средств возможно только в результате совокупного анализа, проводимого с учетом специфики деятельности организации, геополитической обстановкой в стране, бизнес-плана компании и многих других факторов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru