Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость».

Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ | Формула рассчета с примерами

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит «Выручка»). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Показатель оборачиваемости активов. Формула расчета

Формула расчета оборачиваемости активов выглядит следующим образом:

![]()

Чтобы рассчитать «Среднегодовую стоимость активов» необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года.

Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота):

Период оборота активов = 360/Коэффициент оборачиваемости активов

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром»

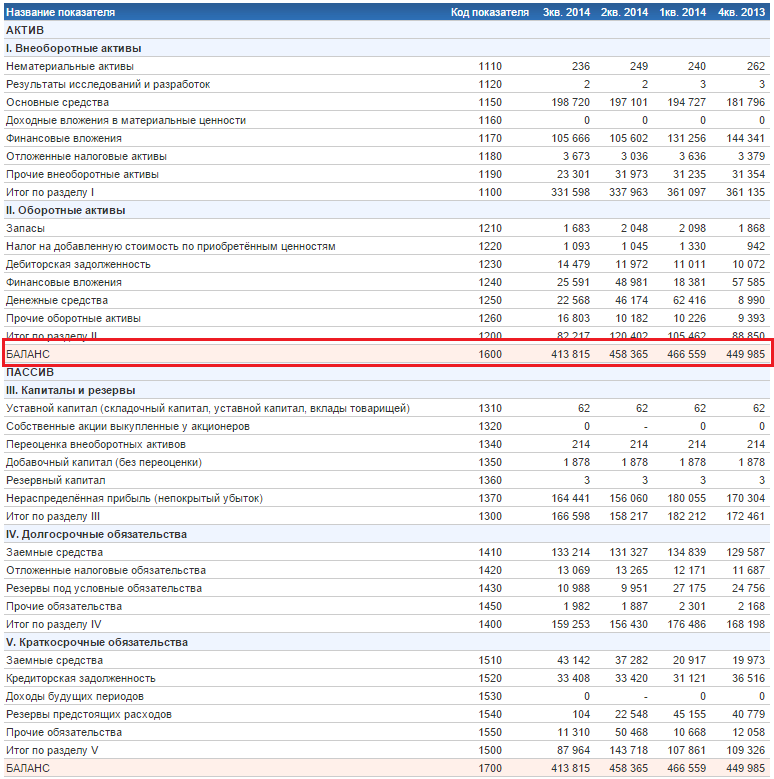

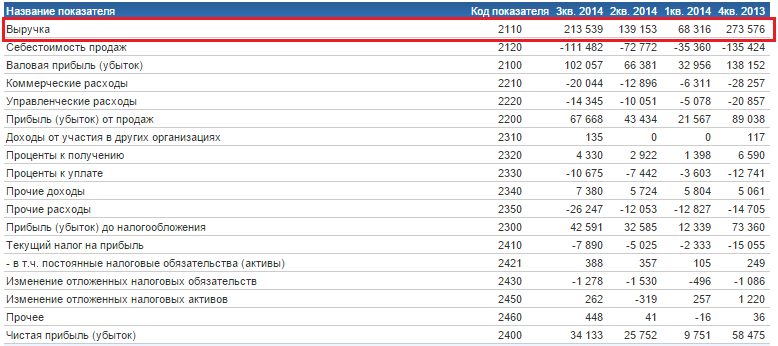

Коэффициент оборачиваемости активов. Расчет на примере ОАО «Мегафон»

|

Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости активов для ОАО «Мегафон». Крупнейшее предприятие, предоставляющее услуги сотовой связи. |

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО «Мегафон».

Показатель оборачиваемости активов 2014-1 = 68316/(449985+466559)/2 = 0,14

Показатель оборачиваемости активов 2014-2 = 139153/(466559+458365)/2 = 0,30

Показатель оборачиваемости активов 2014-3 = 213539/(458365+413815)/2 = 0,48

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд — неэффективном использовании активов, и аналогично наоборот при повышающимся росте — увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: «Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»«.

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: «Топ-12 коэффициентов для финансового анализа«.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

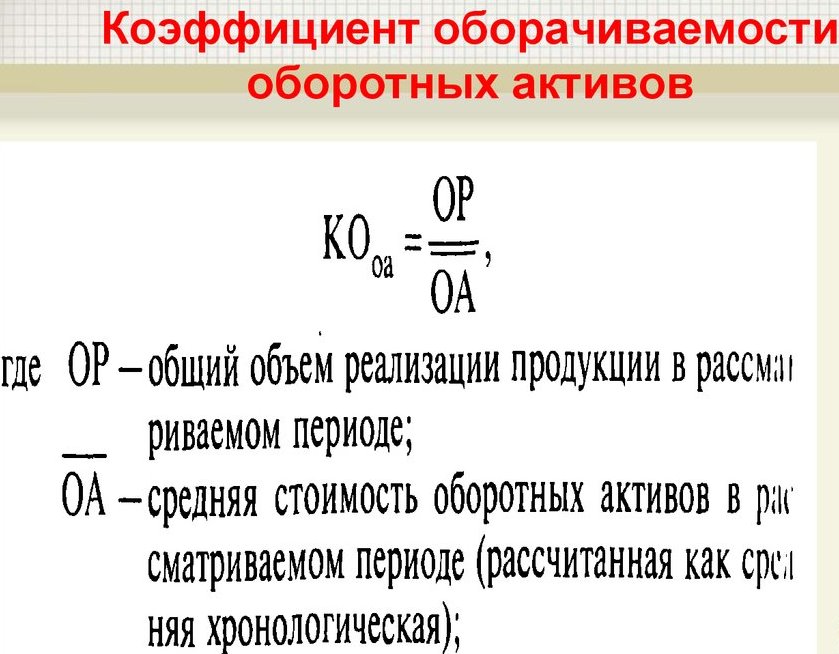

Формула коэффициента оборачиваемости активов

Коэффициенты оборачиваемости считаются основными показателями в процессе планирования требуемой суммы (количества) оборотных средств или активов.

Посредством данных показателей определяют количество оборотов активов за выбранный период времени.

Формула коэффициента оборачиваемости активов любой компании характеризует результативностьиспользования оборотных активов (средств) в процессе извлечения прибыли при ведении хозяйственной деятельности.

Коэффициент оборачиваемости активов – величина относительная. При этом коэффициент оборачиваемости активов отражает количество оборотов, совершаемых мобильными средствами в процессе обеспечения необходимой нормы выручки.

Рассчитывая коэффициент оборачиваемости активов, аналитики используют две составляющие:

- Сумма дохода, отражаемая в рассматриваемом промежутке времени в качестве выручки;

- Сумма оборотного капитала, в которую входит средний остаток мобильных фондов.

Формула коэффициента оборачиваемости активов

Формула коэффициента оборачиваемости активов определяется отношением дохода к суммеоборотных активов компании (или к оборотному капиталу). Коэффициент оборачиваемости можно вычислить количеством оборотов за определенный период.

Общая формула коэффициента оборачиваемости активов (оборотных средств) представлена в следующем виде:

КОА = Выр / СОА ср.

Здесь КОА – показатель оборачиваемости активов;

Выр – сумма выручки (руб.);

СОА ср. – средняя стоимость оборотных активов (руб.).

Выручку предприятия можно вычислить по соответствующей формуле:

Выр = Ц * Q,

Здесь Ц– цена за единицу произведенного (реализованного) товара (руб.);

Q – количество выпущенного (реализованного) товара (руб.).

Для расчета среднегодового количества оборотных активов применяют соответствующую формулу:

СОА ср. = (СОАнп + СОАкп)/2,

Здесь СОАнп и СОАкп– соответствующая стоимость оборотного капитала начала и конца периода (руб.)

Формула коэффициента оборачиваемости активов по балансу

Для расчета коэффициента оборачиваемости активов в первую очередь применяют данные бухгалтерского баланса иотчета о финансовых результатах.

Формула коэффициента оборачиваемости активов в соответствии со строками бухгалтерского баланса выглядит так:

КОА = стр. 2110 / (стр. 1200нп + стр. 1200кп )/2,

Здесь КОА – показатель оборачиваемости активов;

Стр. 2110 – сумма выручки, указанная в отчете о финансовых результатах (руб.);

Стр. 1200нп и строка 1200кп– стоимость оборотного капитала начала и конца периода, взятая из бухгалтерского баланса (руб.).

Значение коэффициента оборачиваемости активов

Коэффициент оборачиваемости активов является величиной, отражающей результативность управления активами компании. Данный показатель отражает эффективность, интенсивность и активность в процессе использования оборотных средств.

В своих расчетах формула коэффициента оборачиваемости активов, в отличие от расчета показателей рентабельности, имеет в составе не чистую прибыль, а выручку от продажи продукции. Именно поэтому коэффициентом оборачиваемости можно охарактеризовать уровень деловой активности, показатель рентабельности же отражает прибыльность соответствующихвидов активов.

Чем большее значение принимает показатель оборачиваемости, тем выше степень платежеспособности компании, включая ее финансовую устойчивость. Формула коэффициентаоборачиваемости активов показывает также число оборотов, которые нужны для окупаемости (погашения) капитала компании.

Примеры решения задач

Себестоимостьпроданной продукции — 144 000 тыс. руб.,

Сумма валовой прибыли– 95 000 тыс. руб.

Средняя величина оборотных фондов 15 000 тыс. руб.

Выр=144 000-95000=49 000 тыс. руб.

Формула коэффициента оборачиваемости активов выглядит так:

КОА = Выр / СОА ср.

КОА = 49 000/15 000= 3,3 об.

На конец первого года:

Сумма оборотных активов (стр. 1200) – 402 тыс. руб.

На конец второго года:

Сумма оборотных активов (стр. 1200) – 511 тыс. руб.

Выручка предприятия (стр. 2110) – 1 912 тыс. руб.

СОА ср. = (СОАнп + СОАкп)/2,

СОА ср. = (402 + 511)/2=456,5 руб.

Определим показатель оборачиваемости по следующей формуле:

КОА = Выр / СОА ср.

КОА=1 912 /456,5=4,19 оборотов

Вывод. Таким образом, за данный период оборотные активы обернулись 4,19 раз.

Источник: ru.solverbook.com

Коэффициент оборачиваемости и продолжительность оборота в анализе деловой активности

1 апреля 2022

Коэффициент оборачиваемости и продолжительность оборота в анализе деловой активности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Компания закупила материалы, отправила их в производство, изготовила продукцию, продала и получила деньги. Далее цикл повторяется. Чем больше таких повторений в течение года, тем выше деловая активность предприятия. В статье рассказываем, как измерить ее с помощью коэффициентов оборачиваемости. Показываем расчет на примере и дарим Excel-расчетчик.

Анализ деловой активности через оборачиваемость

Деловая активность – это широкое понятие. К ней относят результативность и эффективность деятельности. Рассматривают ее как способность предприятия занять свою стабильную нишу на рынке. Увязывают с количеством новых заказов, объемом выпуска продукции, остатками запасов.

Но что бы это ни было, деловую активность можно измерить на уровне конкретной организации. Это делается в том числе через расчет оборачиваемости. Последняя оценивается либо через коэффициент в оборотах, либо через продолжительность в днях. На этих двух группах показателей и сосредоточимся.

Предлагаем скачать Excel-расчетчик, который оценит деловую активность анализируемой вами компании. От вас потребуется лишь внести исходные данные и выбрать вид экономической деятельности.

Коэффициент оборачиваемости: общая формула и экономический смысл

Коэффициент оборачиваемости – это отношение выручки, а иногда себестоимости продаж к показателю, оборачиваемость которого рассчитывается. Вот его общая формула:

Коэффициент оборачиваемости =

Выручка (или Себестоимость продаж) ÷ Показатель, оборачиваемость которого вычисляем.

В знаменателе может быть много чего. Из наиболее частого это:

- активы;

- оборотные активы;

- отдельные составляющие оборотных активов, к примеру, запасы, дебиторка или деньги;

- кредиторская задолженность;

- собственный капитал.

Показатель из знаменателя формулы дает наименование коэффициенту в целом. Получается так: коэффициент оборачиваемости активов, коэффициент оборачиваемость запасов и т.п.

Давайте по порядку разберемся с тем:

- что характеризует этот показатель;

- в чем измеряется;

- есть ли норматив;

- какая динамика ожидается;

- когда в числителе будет выручка, а когда себестоимость;

- какой нюанс есть для знаменателя.

Что характеризует. Сколько оборотов за период совершает каждый рубль активов, оборотных средств, запасов, дебиторки, кредиторки или собственного капитала.

Важно понимать: эта трактовка отчасти условна. Ведь в числе активов есть внеоборотные. Они потому так и называются, что в обороте не участвуют. Или в знаменателе может оказаться собственный капитал. Он вообще является частью пассива, а потому оборачивается не сам по себе, а опосредованно – через то имущество, которое сформировалось за его счет.

Поэтому существует иной экономический смысл для коэффициента оборачиваемости: сколько рублей выручки или себестоимости продаж генерирует один рубль активов, запасов, кредиторки и т.д.

И еще нюанс про то, что в принципе считать оборотом. По сути, это период превращения из стартового состояния в такое же, но после прохождения процессов производства, продажи и завершения расчетов. Вот, к примеру, какими могут быть циклы для дебиторской и кредиторской задолженности (ДЗ и КЗ) торгового предприятия:

- Формирование ДЗ покупателя → Получение денег от покупателя и погашение ДЗ → Покупка на эти деньги товаров → Продажа товаров с отсрочкой платежа → Формирование ДЗ покупателя;

- Формирование КЗ перед поставщиком за полученные товары → Продажа товаров и получение денег от покупателей → Расчет с поставщиком → Покупка новой партии товаров → Формирование КЗ перед поставщиком за полученные товары.

В чем измеряется. В количестве оборотов, пусть даже условных. В принципе можно оценивать значение в рублях на рубль. Например, 1,5 для оборачиваемости активов – это 1,5 оборота за год или 1,5 рубля выручки на каждый рубль стоимости имущества.

Есть ли норматив. Нет, единого минимального порога для оборачиваемости не существует, ведь многое зависит от сферы деятельности, применяемой системы расчетов и сбытовой политики.

Допустим, одна компания работает с покупателями только по предоплате. Значит, ее дебиторка будет минимальной или даже отсутствующей. Таким же окажется и коэффициент оборачиваемости для этой задолженности. А в другой организации используют постоплату и даже предоставляют своим клиентам отсрочку в пару-тройку недель. В таком бизнесе долги дебиторов окажутся весомыми по сумме, а их оборачиваемость не такой скорой, как в первом варианте.

Однако ориентиры для коэффициента есть. Это, к примеру, среднеотраслевые значения. Их можно посчитать по данным Росстата. А еще сравнение делается с цифрами своей же компании за предыдущие периоды или со значениями предприятий-конкурентов.

Какая динамика ожидается. Положительная. Если коэффициент растет, значит, эффективность бизнеса увеличивается. Это легко понять на простом примере. В одной компании товар А стоимостью 1000 рублей за штуку продали тысячу раз и заработали миллион.

В другой – было только десять продаж, значит, выручка составила всего 10 тыс. руб. Выходит, деловая активность первой организации на порядок выше.

Когда в числителе выручка, а когда себестоимость. Все зависит от знаменателя и от того, на что он завязан, прежде всего. Например, товары сразу идут на продажу, минуя производственный процесс. А еще у них кроме закупочной есть цена реализации, которая формирует доход. Поэтому для коэффициента оборачиваемости товаров в числителе нужна выручка.

А вот материалы сперва нужно обработать, превратить в готовый продукт и только потом продать. Их стоимость оседает в расходах. Поэтому их разумно соотносить с себестоимостью продаж.

Эта же логика работает для дебиторской и кредиторской задолженности. Дебиторка покупателей – это неоплаченная выручка. Значит, последняя и ставится в числитель. А кредиторка перед поставщиками – это часть себестоимости, за которую пока не рассчитались, к примеру, за материалы или электроэнергию. Поэтому оборачиваемость кредиторской задолженности рассчитывается через себестоимость продаж.

Заметим: частым является подход, когда в числителе всегда используется выручка независимо от того, что находится в знаменателе.

Какой нюанс есть для знаменателя. Нужно брать среднегодовое значение. Причина в том, что выручка или себестоимость берутся из отчета о финансовых результатах. Он формируется за период, например, за год. А знаменатель в коэффициентах оборачиваемости – это балансовая величина, то есть моментальная оценка на конкретный день.

Чтобы корректно использовать показатели за период и на дату в одной формуле, балансовые цифры усредняются. Для этого берется по половине, например, от активов на начало периода и на конец. Далее такие половинки складываются.

Теперь рассмотрим частные формулы оборачиваемости и применим их на практике. Исходные данные для расчетов возьмем из бухгалтерской отчетности ОАО «Завод «Реконд» за 2021 г. Это компания из Санкт-Петербурга, которая производит части электронных ламп и трубок.

Коэффициент оборачиваемости активов (КОб.А.)

КОб.А. = Выручка ÷ (½ × Активы н.г. + ½ × Активы к.г.) =

= 2110 ОФР ÷ (½ × 1600 ББ н.г. + ½ × 1600 ББ к.г.)

где н.г., к.г. – начало и конец года;

ОФР – отчет о финансовых результатах;

ББ – бухгалтерский баланс;

цифры в формуле – номера строк в бухгалтерской отчетности.

Характеристика. Показывает способность активов генерировать доход от основной деятельности. Чем выше значение показателя, тем больше выручки приходится на каждый рубль, вложенный в имущество компании.

А еще это оценка эффективности управления активами в организации. Если на балансе много простаивающих станков, залежалой продукции, просроченной дебиторки, то оборачиваемость активов окажется ниже, чем могла бы быть.

Чтобы было на что ориентироваться, мы посчитали коэффициент в разрезе видов экономической деятельности. За основу вычислений брали данных из сборника Росстата «Финансы России – 2020». На рисунке 1 ниже показали значения по разделам. А в файле для скачивания из начала статьи приводятся величины по входящим в них группам.

Рисунок 1. Коэффициент оборачиваемости активов по предприятиям РФ

Пример. Для подсчета коэффициента оборачиваемости активов понадобятся цифры из баланса и отчета о финансовых результатах. Схему вычисления показали в таблице 1.

Таблица 1. Считаем КОб.А. для ОАО «Завод «Реконд»

Источник: upr.ru