Эта группа коэффициентов измеряет эффективность использования ресурсов организации. В общем виде, эти коэффициенты отражают взаимосвязь между одним из видов активов и показателем, с помощью которого измеряется способность финансовых и операционных менеджеров эффективно использовать средства, вложенные в эти активы. Ключом к пониманию коэффициентов оборачиваемости может служить общий вид этих коэффициентов, представляющий собой актив, на который делится показатель «выручка от реализации». К основным коэффициентам оборачиваемости активов можно отнести следующие: оборачиваемости совокупных активов, оборачиваемости дебиторской задолженности, оборачиваемости кредиторской задолженности, оборачиваемости запасов, оборачиваемости фиксированных активов.

2.2.1. Оборачиваемость совокупных активов. Оборачиваемость совокупных активов равная единице обозначает, что каждая денежная единица, инвестируемая в совокупные активы обеспечивает одну денежную единицу выручки от реализации.

Приведенный показатель измеряется в оборотах; его рост в динамике рассматривается как положительная тенденция и характеризуется как ускорение оборачиваемости средств в совокупных активах.

2.2.2. Оборачиваемость дебиторской задолженности имеет следующий вид:

Как известно, дебиторская задолженность это сумма денежных средств, которая формируется на счетах организации в виде долговых обязательств других компаний и образуется в результате продажи товаров или услуг организацией без предоплаты (в кредит). Чем меньше денежных средств менеджмент организации вынужден «связывать» в дебиторской задолженности при заданном объеме продаж, тем лучше. Предположим, что годовая выручка от реализации равна 1 млн. руб., а в дебиторской задолженности 500 000 руб. на конец года. Очевидно, что деятельность менеджмента будет более эффективна, если сумма денег на счетах будет 600000 рублей, а дебиторская задолженность уменьшится на 100 000 руб. Дебиторская задолженность в 10 тыс. руб., говорят, оборачивается 100 раз, если годовой объем продаж равен 1 млн. руб.

Если известна оборачиваемость дебиторской задолженности, то можно рассчитать средний срок ее погашения (коллекционный период).

Если дебиторская задолженность оборачивается 10 раз за 360 дней (финансовый год), то коллекционный период равен 36 дней.Коллекционный период отражает управление дебиторской задолженностью компании. Период погашения в п дней можно рассматривать как средний временной лаг между продажей и получением денежных средств от продаж.

Период погашения дебиторской задолженности более информативный коэффициент, поскольку он дает возможность сравнить период погашения компании с условиями ее продаж. Если компания продает на условиях торгового кредита в 60 дней, то период погашения в 70 дней не так уж и плох, но если торговый кредит – 30 дней, то наш вывод наверняка будет иным.

Представим себе, что пик продаж приходится на конец года. Пик продаж приведет к высокому остатку дебиторской задолженности на конец года. Наверняка получится очень длительный период погашения. Лучше досчитать период погашения для компании с сезонным характером производства, следующим образом: отнести дебиторскую задолженность на конец года к продажам в кредит за день, основываясь на предшествующих продажах за 60-90 дней. Это позволяет сопоставить дебиторскую задолженность с продажи в кредит, которые фактически породили дебиторскую задолженность.

Эта зависимость может применяться и для расчета числа дней оборота любых других активов, если известна их оборачиваемость.

2.2.3. Оборачиваемость запасов. Оборачиваемость запасов является индикатором эффективности вложения средств в производственные запасы.

Коэффициент показывает, сколько раз в течение отчетного периода обернулись денежные средства, вложенные в запасы. Основной фактор в системе управления оборотными средствами – обоснованное относительное снижение запасов. Чем меньшими запасами удается поддерживать ритмичность производственно-технологического процесса, тем выше эффективность и доходность. Если известна оборачиваемость запасов, то можно рассчитать средний срок пребывания запасов на складе готовой продукции или срок оборачиваемости запасов.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

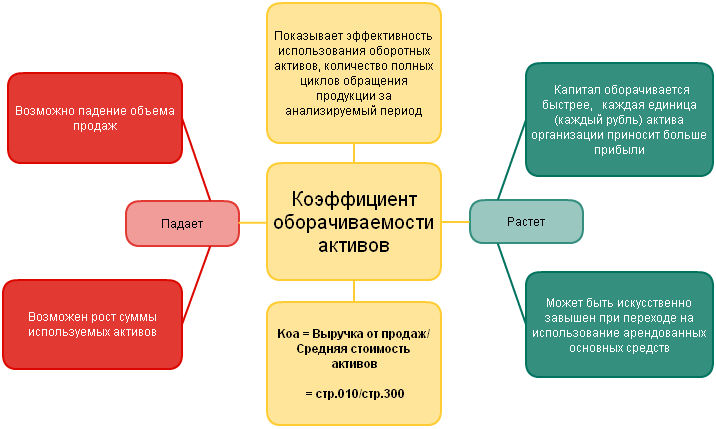

Оборачиваемость совокупных активов

Оборачиваемость совокупных активов — финансовый коэффициент, равный отношению выручки от продаж к средней стоимости активов. Данными для расчета служит бухгалтерский баланс организации.

Оборачиваемость совокупных активов рассчитывается в программе ФинЭкАнализ в блоке Анализ использования капитала как Коэффициент оборачиваемости всего капитала.

Оборачиваемость совокупных активов — что показывает

Оборачиваемость совокупных активов показывает количество полных циклов обращения продукции за период анализа. Или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Или иначе показывает количество оборотов одного рубля активов за анализируемый период.

Этот показатель используется инвесторами для оценки эффективности вложений капитала.

Оборачиваемость совокупных активов — формула

Общая формула расчета коэффициента:

Формула расчета по данным старого бухгалтерского баланса:

| Kоса = | стр.010 |

| стр.300 |

где стр.010 — отчета о прибылях и убытках (форма №2), стр.300 — строка бухгалтерского баланса (форма №1).

Формула расчета по данным нового бухгалтерского баланса:

| Kоса = | стр. 2110 Форма 2 |

| (стр.1600 нг. Форма 1 + стр.1600 кг. Форма 1) / 2 |

Оборачиваемость совокупных активов — значение

Нормативного значения показателя не существует. В частном случае определяется спецификой анализируемого предприятия. Этот коэффициент также сильно зависит от отрасли. Чем выше значение этого коэффициента, тем быстрее оборачивается капитал, и тем больше прибыли приносит каждый рубль актива организации.

Оборачиваемость совокупных активов — схема

Синонимы

- коэффициент оборачиваемости активов

- коэффициент общей оборачиваемости капитала

- коэффициент эффективности использования активов

- ресурсоотдача

Страница была полезной?

Еще найдено про оборачиваемость совокупных активов

- Рентабельность совокупных активов Рентабельность совокупных активов связан с увеличением чистой прибыли организации с ростом тарифов на товары и услуги . Рентабельность совокупных активов связан с увеличением чистой прибыли организации с ростом тарифов на товары и услуги или уменьшением расходов на производство товаров и оказание услуг с ростом оборачиваемости активов Уменьшение связано с уменьшением чистой прибыли организации с ростом стоимости основных средств оборотных

- Анализ оборачиваемости оборотных активов в аграрной и хлебопекарной сферах экономики Таким образом использование в анализе оборачиваемости оборотных активов корректировки выручки повышает точность оценки их оборачиваемости может служить инструментарием исследования оборачиваемости совокупных активов дебиторской задолженности кредиторской задолженности собственного капитала Апробация усовершенствованной методики анализа оборачиваемости активов

- Оценка деловой активности предприятия на основе показателей оборачиваемости активов Период оборота кредиторской задолженности дн 63.05 233.9 230.4 11 Эффект от ускорения оборачиваемости совокупных активов тыс руб 42 062.4 Оборачиваемость средств вложенных в имущество организации может оцениваться

- Комплексный анализ финансового состояния образовательной организации Показатели оборачиваемости активов 10 Оборачиваемость совокупных активов обороты п 9 п 8 1.96 1.80 -0.16 91.8 11

- Инструменты оценки безопасности экономической деятельности производственных организаций Кроме того наиболее высокий уровень соотношения чистых и совокупных активов во всех организациях был отмечен в 2016 г что было обусловлено максимальной массой . Ключевые индикаторы рост оборачиваемости чистых активов ОЧА рост рентабельность чистых активов больше рентабельности продаж РЧА РП темпы роста

- Оценка финансовой результативности сделок слияний и поглощений В первую очередь это коснется оборотного капитала который инвестирован в затраты и запасы однако оборачиваемость совокупных активов как и их рентабельность сократится скорее всего из-за большого долга появившегося после

- Анализ финансового состояния в динамике Коэффициент оборачиваемости денежных средств Д28 показывает скорость оборота денежных средств организации Скорость оборота денежных средств за . PS дни 90 123 103 271 271 181 Совокупная длительность операционного цикла организации в отчетном периоде составляла 365 дн При этом в течение . Длительность финансового цикла организации составила 130 дн — это период полного оборота денежных средств инвестированных в оборотные активы начиная с оплаты за сырье материалы и полуфабрикаты и заканчивая получением денег за отгруженную

- Влияние МСФО на результаты анализа финансового положения ПАО Ростелеком МСФО Коэффициент оборачиваемости мобильных средств обороты 3.125 2.929 0.196 6.2 по РСБУ Продолжительность оборота оборотных активов дни

- Разработка методики оценки показателей финансово-хозяйственной деятельности и источников финансирования инвестиций предприятий AТА — средние суммарные совокупные активы average total assets Данные такого анализа покажут насколько быстро вложенные в бизнес денежные . Анализируя скорость обращения средств можно получить представление о потенциальных возможностях бизнеса потенциальных угрозах рисках затоваривания и потери активов Показатели оборачиваемости имеют строгую привязку к сфере бизнеса отрасли и во многом зависят от

- Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков Коэффициент оборачиваемости совокупных активов Выручка Активы Коэффициент оборачиваемости оборотных активов Выручка Оборотные активы Характеризуют результативность использования

- Факторы специфических рисков компаний при оценке премии за эти риски на развивающихся рынках капитала Оборачиваемость дебиторской задолженности receivables turnover в том числе в днях Оборачиваемость кредиторской задолженности payables turnover в том числе в днях Оборачиваемость общих активов total asset turnover Показатели прибыльности Показатели доходности операций return on sales -операционная . Показатели долга отношение долга к совокупному капиталу Debt Capital отношение долга к собственному капиталу Debt Equity финансовый леверидж или отношение

- Формирование отчета о финансовых результатах как функция управления производственными ресурсами Рентабельность продаж как соотношение чистой прибыли и выручки в 2015 г равна 28.2% и по сравнению с 2013 — 2014 гг увеличилась на 10.6 — 6.8 пунктопроцента вследствие опережающих темпов прироста чистой прибыли по отношению к темпам прироста выручки — 2.3 раза и 103.6% Экономическая рентабельность как отношение чистой прибыли к среднегодовой стоимости совокупных активов в 2015 г по сравнению с 2013 — 2014 гг повысилась до 16.6% или на 8.6 — 4.3 пунктопроцента за счет опережающих темпов прироста чистой прибыли в сравнении с темпами прироста среднегодовой стоимости совокупных активов Одним из важнейших критериев оценки производственно-финансовой деятельности коммерческой организации является оборачиваемость активов и

- Анализ формирования доходов предприятия и оценка их достаточности Оборачиваемость совокупного капитала об 0.532 0.500 0.577 -0.033 0.078 -6.146 15.573 13 Оборачиваемость мобильных активов об

- Проблемные аспекты расчета показателей оборачиваемости капитала В результате этого понизится рентабельность продаж но ускорится оборачиваемость капитала что будет способствовать росту доходности совокупного капитала Но главным ориентиром при выработке тактической

- Анализ финансовой деятельности предприятия K1 собственный капитал обязательства собственный капитал 0.222 0.357 2 Доля оборотных активов в общей величине совокупных активов K2 текущие активы активы 0.758 0.763 3 Коэффициент обеспеченности собственными оборотными средствами K3 . Коэффициент оборачиваемости активов K7 выручка нетто от продажи средняя стоимость активов 1.02 1.024 В зависимости от

- Оценка и совершенствование деятельности банков в сфере доверительного управления средствами частных инвесторов Рисунок 4 Оборачиваемость активов Динамика доли доходов от вида деятельности в совокупных доходах банка показана на рис

- Роль анализа деловой активности в системе управления кредиторской задолженностью организации ООО Учхоз происходит увеличение уровня деловой активности который выражается в повышении большинства показателей оборачиваемости и уменьшении продолжительности оборачиваемости отдельных элементов активов предприятия В первую очередь стоит отметить увеличение коэффициента оборачиваемости совокупного капитала в 2016 году

- Роль конвертируемых облигаций в финансировании деятельности компаний в странах входящих в Евразийский экономический союз Майерса выпуск подлежащих выкупу конвертируемых облигаций поддерживает инвестиционный процесс компании то можно предположить что гибридный долг может использоваться фирмами с относительно низкой доходностью активов и низким коэффициентом оборачиваемости активов Именно поэтому компании выпускающие облигации со встроенным опционом имеют более низкие инвестиционные возможности . Q Ratio отношение размера эмиссии к совокупным активам issue size total assets отношение размера эмиссии к материальным активам issue size tangible

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 8 Аналогично при необходимости могут быть рассчитаны показатели оборачиваемости других элементов оборотных активов готовой продукции незавершенного производства сырья и материалов и кредиторской задолженности Показатели рентабельности определяются в . Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям . Коэффициент автономии финансовой независимости показывает долю активов должника которые обеспечиваются собственными средствами и определяется как отношение собственных средств к совокупным активам 7 Коэффициент обеспеченности собственными оборотными средствами доля собственных оборотных средств в оборотных активах

- Финансовая устойчивость организации и критерии структуры пассивов Мы можем выделить те хозяйствующие субъекты деятельность которых характеризуется высокой оборачиваемостью активов высоким спросом на продаваемую продукцию налаженными каналами сбыта и снабжения низким уровнем постоянных . Мы предлагаем проведение комплексной оценки финансовой устойчивости рассматривать как ее характеристику полученную в результате комплексного исследования т е одновременного и согласованного изучения совокупности показателей отражающих различные аспекты оценки финансовой устойчивости и содержащие обобщающие выводы о финансовой независимости

Источник: 1fin.ru

Коэффициент оборачиваемости: формула, пример расчета

Бизнес

В этой статье мы поговорим об одном из основных методов оценки анализа активов — коэффициент оборачиваемости. Разберём смысл данного показателя, методику расчётов и применение рассматриваемого показателя на практике.

Что показывает коэффициент оборачиваемости

Чтобы понять, эффективно ли работает ассортиментная или закупочная политика компании и нужно ли в ней что-то менять необязательно высчитывать какие-то разные показатели и проводить сравнение огромного количества данных. Достаточно всего лишь высчитать показатель оборачиваемости активов и взглянуть на его динамику. Именно динамика коэффициента оборачиваемости подскажет, когда нужно изменить что-то в управлении закупками.

Таким образом, оборачиваемость используемых средств — серьезный показатель, так как именно он демонстрирует эффективность процесса производства товаров или торговли.

Коэффициент оборачиваемости активов или оборотных средств имеет аббревиатуру Коб. Он показывает количество оборотов, совершённых вложенными активами за отчётный период времени (год, квартал, месяц). С помощью этого коэффициента можно узнать эффективность использования средств на предприятии.

Снижение коэффициента оборачиваемости говорит о том, что активы в обороте замедляются, что в свою очередь крайне негативно влияет на работу всего предприятия в целом. Что неудивительно, ведь именно вложенные оборотные средства, например, запасы сырья, товары и готовая продукция, используется и реализуются гораздо медленнее, чем требуется.

Повышение коэффициента оборачиваемости говорит о том, что работа на предприятии идёт ритмично, а активы оборачиваются чаще и в большом количестве. Следовательно, само предприятие получает бОльшие денежные средства, что говорит о его эффективной работе.

На оборачиваемость активов влияют:

- стоимость материалов, которые применяются на производстве

- темпы производства

- объёмы продаж и выпуска продукции

- эффективность работы сотрудников предприятия (и на производстве, и в торговле)

Если улучшить все эти параметры, можно увеличить коэффициент оборачиваемости, и соответственно, экономические показатели компании в целом.

Кроме оборачиваемости активов можно рассчитывать оборачиваемость расходов товара, а также оборачиваемость дебиторской задолженности/оборачиваемость кредиторской задолженности, которые покажут коэффициент задолженности предприятия.

Формула коэффициента оборачиваемости

Коэффициент оборачиваемости оборотных средств — это отношение выручек от продаж к величине оборотных средств компании за отчётный период времени.

Рассчитать оборачиваемость активов можно по формуле расчёта сведений из бухгалтерского баланса и отчёта о финансовых результатах (формула по балансу).

Формула оборачиваемости:

Чтобы рассчитать среднюю величину оборотных активов или их средний объём, нужно рассчитать сумму активов за начальный период времени и за конечный или текущий период (остаток оборотных средств), а потом поделить их пополам.

Как считать коэффициент оборачиваемости: пример расчета

Предположим, что в течение 1 месяца на швейном производстве было реализовано женских платьев на сумму 1. 400.000 руб. (без НДС). Средняя величина оборотных средств составила 700.000 руб. Рассчитаем коэффициент оборачиваемости:

Коб = 1.400.000 / 700.000 = 2

Этот показатель представлен в оборотах. Для анализа производительности работы предприятия также важно рассчитать оборачиваемость активов в днях. Такой показатель называется длительностью оборота.

Длительность оборота — это соотношение длины конкретного периода к коэффициенту оборачиваемости.

Доб = Длина периода / Коб.

Сделаем расчет оборачиваемости оборотных средств в днях на использованном выше примере с женскими платьями.

Доб = 30 / 2 = 15 (дней)

Таким образом, мы видим, что вложенные финансы вернутся прибылью через 15 дней.

Норма коэффициента оборачиваемости

Каких-то конкретных нормативов у любых показателей оборачиваемости не существует. В том числе и у оборачиваемости активов нет каких-либо определённых границ. Нормы будут разными. Всё зависит от того, какую сферу деятельности мы анализируем, какой есть спрос на продукцию, и даже от расположения конкретного предприятия, магазина и так далее.

Так, к примеру, оптовая продажа товаров первой необходимости требует высокого коэффициента показателя оборачиваемости.

Поэтому вместо нормы оборачиваемости, предпочтительнее анализировать данный коэффициент в динамике, или в сравнении с показателями у аналогичных предприятий конкретной отрасли. Если коэффициент будет слишком низким, он будет говорить о том, что производство не оправдывает особенности отрасли, или о том, что оборотных активов было вложено слишком много.

Таким образом, оборачиваемость вложенных активов нужно рассчитывать не реже 1 раза в квартал и сравнивать её в динамике. Более того, нужно сопоставлять коэффициенты оборачиваемости своего предприятия с аналогичными предприятиями отрасли. Но только если эти сведения есть в открытом доступе.

Анализ оборачиваемости товаров

Суть оборачиваемости товаров заключается в соотношении скорости продаж и вложенных в товар денег. То есть, как быстро мы получаем обратно вложенные в товар деньги.

Оборачиваемость — это показатель, исчисляемый в днях. Он демонстрирует, за сколько дней наши товары полностью обновятся на складах. При этом важно учитывать, что отгрузка товара или забор сырья на производство происходит неравномерно, и помимо этого приходится постоянно что-то докупать.

Чтобы подсчитать оборачиваемость товаров, нам нужны три показателя:

- Средний товарный запас. Именно средний. Это означает, что, например, за 1 месяц мы должны посчитать все дни, когда товар находился на складе.

- Период. Чаще используется 1 месяц (30 дней). Можно брать и за неделю, можно за год, но месяц — это оптимальный период.

- Товарооборот за этот период. Например, за 30 дней.

Очень важно! Если мы средний товарный запас считаем в штуках, то товарооборот у нас тоже будет в штуках. Если мы средний товарный запас считаем в рублях, тогда товарооборот тоже будет в рублях.

Теперь давайте разберёмся в тонкостях подсчёта коэффициента оборачиваемости.

У нас есть некий период времени, в течение которого наш товар находился на складе. За это время товар продавался, следовательно товарный запас снижался. Затем мы привезли новый товар, и у нас опять пополнился товарный запас. И через какое-то время он опять снижался, потому что шли продажи. И так происходило в течение всего месяца.

В конце этого месяца на складе у нас осталась энное количество товаров. Если мы будем анализировать соотношение товарного запаса и товарного оборота только в это конкретное число месяца, то мы смотрим вперёд и рассчитываем, когда нам нужно привести следующий товар, чтобы не допустить дефицита.

А оборачиваемость оглядывается назад. Она оценивает прошлый период, показывает насколько эффективны мы были в течение всего месяца. Коэффициент оборачиваемости покажет, оборачиваются ли деньги, которые мы вложили в товар за конкретный период времени.

Таким образом мы понимаем, через какое время нам нужно пополнять товарный запас, какой должен быть кредит у поставщика и насколько мы эффективны с точки зрения управления товарными запасами.

Поэтому формула подсчёта коэффициента оборачиваемости выглядит так:

Коб товаров = ср. тов. запас х кол. дней / товарооборот.

Предположим, что среднегодовой товарный запас у нас был 90 000 штук. 365 дней шли продажи, то есть товар пребывал на складе. И продажи за год составили 180 000 штук.

КО = 90 000×365 / 180 000 = 182 (дня)

Мы посчитали, что оборачиваемость товаров была 182 дня, или полгода.

Источник: retireearly.ru