Коэффициент общей оборачиваемости капитала является одним из показателей деловой активности предприятия. Отражает скорость оборота всех средств компании. То есть. какое количество раз в анализируемом периоде происходит полный цикл (от производства товара (услуги) до реализации и получения прибыли.

Это индикатор эффективности использования имущества фирмы. Так как показывает, сколько денег от реализации приносит каждая единица активов.

Анализ оборачиваемости для определения деловой активности

Деловая активность отражает результативность деятельности компании относительно суммы вложенных средств или размера их потребления в процессе производства. Показатель выражается в динамичности развития предприятия, выполнении им поставленных задач, скорости оборота средств.

От оборота зависит:

- величина годового оборота;

- размер расходов (чем выше скорость оборота, тем меньше приходится расходов на каждый оборот);

- скорость кругооборота на каждой стадии (ускорение на одной ступени влечет за собой увеличение скорости оборота на остальных стадиях).

Чем выше оборачиваемость, тем меньше предприятие нуждается в привлечении дополнительных средств или тем больше продукции оно может выпустить. В результате ускорения оборота активов высвобождаются оборотные средства, меньше требуется материалов, сырья, ГСМ. Соответственно, высвобождаются финансовые средства, которые организация вложила в эти запасы.

Как расставлять коэффициенты в уравнениях реакций? #shorts #youtubeshorts

Анализ деловой активности предполагает исследование различных коэффициентов. Один из основных – показатель общей оборачиваемости капитала (активов).

Коэффициент общей оборачиваемости капитала (ресурсоотдача): формула

В качестве анализируемого периода принимается, как правило, год. Коэффициент показывает, сколько раз «оборачиваются» активы компании. Скорость оборота – скорость превращения средств в денежную массу – непосредственно влияет на платежеспособность организации.

Формула коэффициента общей оборачиваемости капитала:

выручка / средняя величина активов.

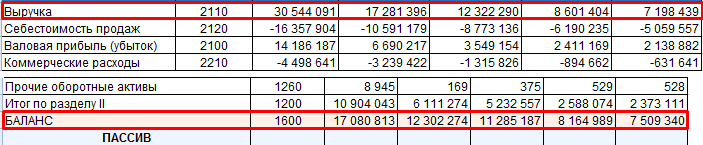

Коэффициент общей оборачиваемости капитала – формула по балансу:

стр. 2110 / (0,5 * (стр. 1600нп + стр. 1600кп)),

где стр. 2110 – из формы 2 (отчета о финансовых результатах), стр. 1600 – из формы 1 (баланса).

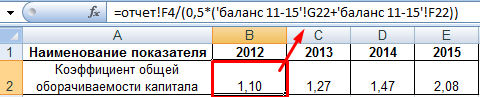

Рассчитаем показатель эффективности использования капитала с помощью средств Excel. Данные:

В формулу подставили ссылки на ячейки в соответствующих документах.

Норма показателя

Проанализируем коэффициент общей оборачиваемости капитала. Нормативное значение для показателя не установлено. Чаще всего полученные цифры сравнивают с соответствующими значениями в отрасли. Например, в фондоемких сферах оборачиваемость будет ниже, чем в торговле.

Чем выше коэффициент, тем скорее «оборачивается» капитал, тем больше денег зарабатывает предприятие с каждого рубля актива. Для аналитика важна динамика показателя за ряд периодов.

Общая, групповые, внутригрупповая и межгрупповая дисперсия. Быстрый расчёт в MS Excel

Ускорение оборачиваемости капитала отражает:

- повышение производственно-технического потенциала;

- увеличение прибыли (из расчета на каждую единицу актива);

- высокую эффективность использования активов.

Рост показателя может быть искусственным из-за использования арендованных основных средств.

Уменьшение коэффициента свидетельствует о снижении объема продаж или росте финансовых вливаний в используемые активы.

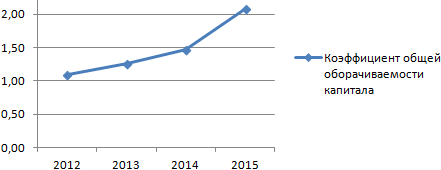

Вернемся к примеру и отобразим его на графике:

Стабильный рост показателя оборачиваемости капитала указывает на эффективность применения активов предприятия. Высвобождение денежных средств (благодаря ускорению оборота) позволяет организации улучшить материально-техническую базу, возможно, запустить новый продукт, открыть новое направление реализации.

- Создать таблицу

- Форматирование

- Функции Excel

- Формулы и диапазоны

- Фильтр и сортировка

- Диаграммы и графики

- Сводные таблицы

- Печать документов

- Базы данных и XML

- Возможности Excel

- Настройки параметры

- Уроки Excel

- Карта сайта

- Скачать примеры

Источник: exceltable.com

11.3 Оценка деловой активности

Коэффициент общей оборачиваемости капитала или ресурсоотдача. Отражает скорость оборота всего капитала предприятия (в количестве оборотов за период всего капитала компании). Показывает эффективность использования имущества. Рост коэффициента означает ускорение кругооборота средств предприятия, а если он уменьшается, то инфляционный рост цен.

, где

, где  – выручка от реализации т.,п.,р.,у.,

– выручка от реализации т.,п.,р.,у.,  – средний за период итог баланса. Коэффициент оборачиваемости мобильных средств (оборотных активов).

– средний за период итог баланса. Коэффициент оборачиваемости мобильных средств (оборотных активов).

Показывает скорость оборота всех мобильных средств предприятия, как материальных, так и денежных. Рост коэффициента характеризуется положительно, если сочетается с ростом следующего коэффициента.  , где

, где  – средняя за период величина оборотных активов по балансу.

– средняя за период величина оборотных активов по балансу.

Фондоотдача основных средств и прочих внеоборотных активов. Характеризует эффективность использования основных средств и прочих внеоборотных активов. Рост показателя характеризует эффективное использование основных средств.

, где

, где  – средняя величина стоимости основных средств и прочих внеоборотных активов. Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Резкий рост означает повышение уровня продаж, которое должно в большей степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение означает тенденцию к бездействию части собственных средств.

– средняя величина стоимости основных средств и прочих внеоборотных активов. Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют акционеры. Резкий рост означает повышение уровня продаж, которое должно в большей степени обеспечиваться кредитами и, следовательно, снижать долю собственников в общем капитале предприятия. Существенное снижение означает тенденцию к бездействию части собственных средств.  , где

, где  – средняя величина собственного капитала.

– средняя величина собственного капитала.

Источник: studfile.net

Коэффициент оборачиваемости активов (коэффициент трансформации, ресурсоотдача)

Оборачиваемость активов (англ. — Total Asset Turnover) – показатель деловой активности, который отражает количество полных циклов обращения продукции за рассматриваемый период. Данный показатель характеризует эффективность использования активов компании. Он рассчитывается представляет собой соотношением между выручкой и среднегодовой суммой активов, а его значение говорит о том, сколько товаров и услуг продано за исследуемый период на каждый рубль использованных активов.

Нормативное значение оборачиваемости активов:

Однозначный норматив для данного показателя не определен по причине большой зависимости его значения от сферы, в которой действует компания. Данный показатель целесообразно рассматривать в динамике, а также в сравнении его со значениями у прямых конкурентов. Положительной тенденцией является увеличение значения коэффициента в динамике, а более высокое его значение относительно конкурентов говорит о том, что компания эффективней использует свои ограниченные ресурсы.

Направления решения проблемы нахождения показателя вне нормативных пределов

Если значение показателя является относительно низким, то необходимо оптимизировать сумму активов с помощью продажи части незагруженных внеоборотных активов (если увеличение загруженности не планируется), снижения суммы запасов (если их объем чрезмерный), увеличить скорость возврата дебиторской задолженности и т.д. Увеличение выручки компании также является одним из способов увеличения оборачиваемости активов.

КУБ – самый простой и удобный способ вести финансовую аналитику

С КУБом вы узнаете:

- Куда уходят ваши деньги.

- Как снизить расходы без потерь.

- Сколько вы заработали в прошлом месяце.

- Что приносит вам прибыль, а что убытки.

- Насколько эффективны ваши сотрудники.

- Какие из ваших клиентов самые надежные.

Источник: kub-24.ru