Перед составлением годовой бухгалтерской отчетности проводится реформация баланса. Прежде чем приступить к ней, необходимо удостовериться, что все хозяйственные операции отражены в учете и все остатки по счетам бухгалтерского учета, которые будут отражены в годовом балансе, сформированы правильно. При такой проверке надо в первую очередь опираться на результаты инвентаризации имущества и обязательств организации. По итогам проведения инвентаризации в учет следует внести корректировки.

Реформация баланса — это процедура закрытия бухгалтерских счетов, на которых учитываются финансовые результаты. Это счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». При закрытии этих счетов бухгалтер выявляет конечный финансовый результат хозяйственной деятельности организации за отчетный год. Финансовый результат годовой деятельности организации определяется в ходе регламентных операций. Чтобы закрыть текущий год, бухгалтеру нужно:

- 1. Закрыть счета, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности компании. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы».

- 2. Принять во внимание суммы, которые не учитываются при формировании бухгалтерской прибыли или убытка. Это, например, налоговые санкции, начисленный условный налог на прибыль.

- 3. Сформировать окончательный финансовый результат с учетом результатов прошлых лет и выплат за счет нераспределенной прибыли (покрытия убытка), произведенных в текущем году.

Под реформированием баланса подразумевается перераспределение прибыли со счетов, на которых она образовывалась и учитывалась при отражении хозяйственных операций в течение года, на счета, на которых она будет отражаться после оплаты обязательств перед бюджетом и с которых она будет использоваться в будущем году. Прибыль от обычной деятельности, полученная в течение года, отражается по кредиту счета «Прибыли и убытки», а убыток — по дебету счета «Прибыли и убытки» в корреспонденции со счетом «Продажи». Из полученной в результате доходов и расходов по основным видам деятельности и прочим доходам и расходам прибыли уплачивают налоги и иные обязательные платежи. По окончании отчетного года при составлении годовой бухгалтерской отчетности счет «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета «Прибыли и убытки» в кредит (дебет) счета «Нераспределенная прибыль (непокрытый убыток)».

Закрытие счетов 90 и 91. В течение года на счетах 90 «Продажи» и 91 «Прочие доходы и расходы» учитывались как доходы и расходы по обычным видам деятельности, так и прочие доходы и расходы. На конец каждого месяца, для того чтобы определить финансовый результат от деятельности фирмы, необходимо сопоставить обороты по дебету и кредиту этих счетов.

Если больше дебетовый оборот, то получен убыток, если кредитовый — прибыль. При этом сами субсчета не закрывались, а разница между оборотами отражалась одновременно на счете 99 «Прибыли и убытки», счетах 90-9 «Прибыль / убыток от продаж» и 91-9 «Сальдо прочих доходов и расходов». Синтетический счет на конец месяца остатков не имел, остатки числились лишь по каждому из субсчетов. В конце года нужно провести реформацию счетов 90 и 91, то есть закрыть субсчета к ним. На 31 декабря остатков по субсчетам быть не должно.

Закрытие счета 99. Как только предыдущий этап удачно пройден, приступаем к следующему — формированию конечного финансового результата по предприятию в отчетном году. Для этого используется счет 99 «Прибыли и убытки».

Если у организации не возникает разницы между признанием доходов и расходов в бухгалтерском и налоговом учете, она использует счет 99 исключительно для начисления налога на прибыль и перерасчета по этому налогу. Если же «прибыльные» разницы возникают, то их необходимо отразить в бухгалтерском учете по особым правилам, которые прописывает ПБУ 18/02.

Это ПБУ не применяют субъекты малого предпринимательства, некоммерческие и кредитные организации. ПБУ 18/02 в новой редакции действует уже при составлении отчетности за 2008 год. Налог на прибыль в бухгалтерском учете называется условным. Он может быть равен сумме налога на прибыль, исчисляемого в налоговом учете. Но может быть как меньше, так и больше «налогового».

Если доходы в бухгалтерском учете признаются в меньшем размере, чем в налоговом, или не признаются вообще, возникает постоянный налоговый актив. Если же, наоборот, исчисленный налог на прибыль по налоговому учету меньше, чем по бухгалтерскому, возникает отрицательная разница и имеет место постоянное налоговое обязательство. Такое возможно, если доходы не учитываются в налоговом учете, но принимаются во внимание в бухгалтерском. Кроме того, в бухгалтерском учете будут отражаться временные разницы, которые способны оказать влияние на величину прибыльного налога последующих отчетных периодов.

Таким образом, помимо финансовых результатов от обычных видов деятельности и прочих доходов и расходов на счете 99 «Прибыли и убытки», нужно учесть начисленный условный расход по налогу на прибыль, постоянные и временные разницы, платежи по перерасчетам по налогу на прибыль из фактической прибыли и суммы причитающихся налоговых санкций. Заключительной записью декабря будет списание финансового результата со счета 99 на счет 84.

То есть на счете 84 отразится либо чистая прибыль, либо убыток отчетного года. Чистая прибыль или непокрытый убыток отчетного года присоединяется к финансовым результатам прошлых лет. При этом надо не забыть о том, что прибыль, как прошлых лет, так и промежуточная может использоваться по решению учредителей. Часто она расходуется на выплаты дивидендов.

В этом случае чистая прибыль уменьшится. Не исключена ситуация, когда нужно покрыть убыток текущего года за счет целевых взносов участников общества или за счет сформированного для этих целей резервного капитала. Тогда его сумма уменьшится.

Источник: vuzlit.com

Когда и как проводится реформация бухгалтерского баланса

Реформация бухгалтерского баланса – это техническая процедура по закрытию отчетного годового периода в бухгалтерском учете, состоящая в обнулении некоторых счетов.

Реформацию выполняют датой последнего дня декабря текущего года (после занесения в учет последней финансовой операции) до составления годовой отчетности: бухгалтерского баланса, отчетов о хозяйственных и финансовых итогах работы субъекта.

Что такое реформация баланса?

Подготовка к процедуре реформации

Процесс реформации баланса включает 2 последовательных этапа:

- обнуление сальдо на счетах, использовавшихся в ходе отчетного периода для фиксирования приходов, затрат и коммерческих итогов функционирования предприятия: счет 90 для реализации и счет 91 для иных расходов, доходов;

- включение образовавшегося за минувший год финансового результата (прибыли и потерь по сч. 99) в показатель непокрытого ущерба или нераспределенной прибыли путем перемещения на сч. 84.

Как сделать реформацию баланса?

Поэтому новый финансовый период предприятие начнет с сальдо, равными нулю, по счетам и субсчетам, учитывающим показатели деятельности компании.

К сведению! До начала процедуры следует выверить остатки средств по всем бухгалтерским счетам, а в случае выявления ошибок необходимые исправительные проводки должны быть выполнены в учете датой 31 декабря. При наличии корректировок в бухучете важно проверить их отражение по учету налогов и произвести доплату соответствующего платежа при необходимости.

Закрытие счета 90 «Продажи»

Окончательные итоги с обнулением всего перечня субсчетов 90 счета подводятся после завершения отчетного года накануне составления отчетов.

90 счет в бухгалтерском учете закрывается в зависимости от периода:

- по окончании года проводится реформация баланса.

- в 1С закрытие автоматизировано;

- на синтетическом уровне ежемесячно на 99;

- аналитические уровни субсчетов обнуляются в конце года;

Важным завершающим этапом закрытия месяца считается составление отчетности с целью узнать результат работы фирмы.

Высшее экономическое образование.

Для этого необходимо подвести итоги счетов, отвечающих за аккумуляцию доходов и расходов. Он разделяется на обязательные к использованию субсчета:

- 90.01 «Выручка»;

- 90.08 «Управленческие расходы»;

- 90.09 «Прибыль/убыток от продаж».

- 90.02 «Себестоимость продаж»;

- 90.07 «Расходы на продажу»;

- 90.03 «Налог на добавленную стоимость»;

При продаже продукции (работ, услуг) выручка с продаж накапливается по кредиту 90.01.

Счет 90 «Продажи» служит для отражения выручки и себестоимости с основной деятельности фирмы.

Обороты по дебету прочих субсчетов формируют затратную часть. В итоге на конец месяца синтетические остатки обнуляются, так как оборот по дебетовым субсчетам должен быть равен кредитовому обороту. При этом случается закрытие счета 90, все субсчета остаются с открытым сальдо. Чтобы закрыть синтетические остатки, необходимо будет сделать корреспонденцию со счетом 90.09.

Проводка зависит от того, будет ли результат от продаж прибыльным или убыточным.

Финансовый результат считается по формуле:

- Выручка (90.01) — себестоимость (90.02-90.08).

Если разница положительная, то образуется прибыль и отражается проводкой:

Следовательно, отрицательная разница предполагает убыток и формирует обратную проводку:

- Дт 99 Кт 90.09.

К примеру, ООО «Песочный человек» оказало услуги по проведению мероприятий на сумму 52 952 105,23 рублей с НДС 8 077 439,78. Себестоимость составила 38 745 863,10 рублей.

Закрытие счетов доходов и расходов организации

Обнуление счетов 90, аккумулирующего приход и траты предприятия по обычным видам производства или деятельности, и 91, предназначенного для иных поступлений и расходов, производится каждый календарный месяц. При этом финансовый итог, получаемый в ходе сравнения оборотов по субсчетам счетов 90 и 91, переводится на счет 99.

Какие проводки делают при реформации баланса?

В бухучете в случае получения прибыли от реализации и иной деятельности выполняется запись по ее списанию:

Дебет с/сч. 90-9 (с/сч. 91-9) / Кредит сч. 99.

При формировании убытка за месяц его списание производится операцией:

Дебет сч. 99 / Кредит с/сч. 90-9 (с/сч. 91-9).

Ежемесячно на конец периода счета 90, 91 имеют нулевые остатки, но их субсчета сохраняют некоторые остатки средств, обнуление которых внутренними операциями (на с/сч. 90-9 и 91-9) производится в процессе балансовой реформации по данным на 31 декабря завершаемого года.

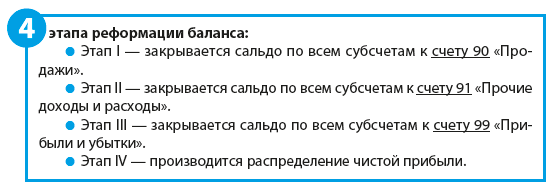

Этапы реформации баланса

Вспомним, что же на практике происходит при реформации баланса (заметим, что если вы работаете в программе, то все операции она делает автоматически при нажатии одной кнопки). Итак, реформация баланса проходит в несколько этапов.

- Закрытие счетов, на которых в течение отчетного года учитывались доходы и расходы. Это счета 90 «Продажи» и 91 «Прочие доходы и расходы». После реформации на этих счетах остатков быть не должно. Закрытие этих счетов производится в корреспонденции со счетом 99 «Прибыли и убытки».

- Формирование показателя нераспределенной прибыли или непокрытого убытка за финансовый год. То есть это закрытие счета 99, когда данные с этого счета списываются в кредит или дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Другими словами, списывая остатки по счету 99 на счет 84, финансовый результат, полученный фирмой за прошедший год, включают в состав нераспределенной прибыли или непокрытого убытка.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Пример. Как отражается по счетам бухучета реформация баланса Предположим, в отчетном году фирма отразила такие хозяйственные операции:

- Дебет 62 Кредит 90

- 100 000 руб. – получен доход от реализации товара;

- 70 000 руб. – списана себестоимость реализованного товара;

- 10 000 руб. — начислены проценты по выданному займу;

- 5 000 руб. – начислен налог на прибыль организаций.

31 декабря бухгалтер провел реформацию баланса:

- Дебет 90 Кредит 99

- 30 000 руб. (100 000 – 30 000) — отражена прибыль от реализации товаров;

- 10 000 руб. — отражена прибыль от операции по выдаче займа;

- 35 000 руб. (30 000 + 10 000 – 5 000) — отражена нераспределенная прибыль отчетного года.

Закрытие счетов по убыткам и прибыли организации

На счете 99, формирующем конечный показатель функционирования предприятия, в течение текущего года фиксируются прибыли и урон по обычным типам деятельности, иные поступления и выбытия, показатель рассчитанного налогового платежа на прибыль, корректировки по величине налога, расчеты штрафов (по сборам, налогам).

К сведению! Компания, использующая ПБУ 18/02, для отражения начисленного налогового платежа по прибыли не использует операцию по счетам 99 (Дт) и 68 (Кт), а выполняет корректировку условного расхода/дохода по налогу, учитываемого на специальном субсчете.

Счет 99 не закрывается, по сравнению со сч. 90, 91, в течение года, сальдо по нему отражает промежуточные итоги хозяйственной деятельности, при этом кредитовое сальдо к окончанию года свидетельствует о чистой прибыли, а дебетовый остаток – об ущербе.

Завершающей операцией (от последнего числа декабря) на сч. 84 добавляется показатель чистой прибыли (в кредит) или заносится убыток (в дебет):

Дебет сч. 99 / Кредит сч. 84 или Дебет сч. 84 / Кредит сч. 99.

Остаток по счету 99 обнуляется, а открытые к нему дополнительно субсчета также закрываются последним числом декабря внутренними записями на субсчет 99-9.

К сведению! При необходимости к сч. 99 создаются субсчета разных порядков с учетом показателей формы отчетности о прибылях и убытках.

К примеру, для субсчета, отражающего поступления/траты до налогообложения (с/сч. 99-1), допустимы субсчета следующего порядка:

- для прибыли/потерь от реализации (с/сч. 99-1-1);

- для прочих поступлений и выбытий (с/сч. 99-1-2).

Реформация многоуровневого счета производится поэтапно путем переноса сальдо остатков внутренними проводками на субсчет более высокого порядка. Образующийся в итоге остаток (по с/сч. 99-9) сносится на сч. 84 в дебет или кредит в зависимости от результата.

ГЛАВБУХ-ИНФО

Эти проводки отражаются в учете по состоянию на 31 декабря отчетного года.

Итогом проведения реформации баланса является закрытие счетов учета финансовых результатов отчетного года.

В рамках реформации баланса счета 90 «Продажи» и 91 «Прочие доходы и расходы» подлежат закрытию путем оформления внутренних записей по субсчетам данных счетов.

Закрытие по окончании отчетного года всех субсчетов, открытых к счету 90 «Продажи» (кроме субсчета 90–9 «Прибыль/убыток от продаж»), осуществляется внутренними записями на субсчет 90–9 «Прибыль/убыток от продаж».

Закрытие по окончании отчетного года всех субсчетов, открытых к счету 91 «Прочие доходы и расходы» (кроме субсчета 91–9 «Сальдо прочих доходов и расходов»), осуществляется внутренними записям на субсчет 91–9 «Сальдо прочих доходов и расходов».

| Содержание хозяйственных операций | Корреспондирующие счета | ||

| Дебет | Кредит | ||

| 1 | По окончании отчетного года субсчет 90–1 закрыт внутренней записью на субсчет 90-9 | 90-1 | 90-9 |

| 2 | По окончании отчетного года субсчет 90–2 закрыт внутренней записью на субсчет 90-9 | 90-9 | 90-2 |

| 3 | По окончании отчетного года субсчет 90–3 закрыт внутренней записью на субсчет 90-9 | 90-9 | 90-3 |

| 4 | По окончании отчетного года субсчет 90–4 закрыт внутренней записью на субсчет 90-9 | 90-9 | 90-4 |

| 5 | По окончании отчетного года субсчет 91–1 закрыт внутренней записью на субсчет 91-9 | 91-1 | 91-9 |

| 6 | По окончании отчетного года субсчет 91–2 закрыт внутренней записью на субсчет 91-9 | 91-9 | 91-2 |

В рамках реформации баланса выявленный на счете 99 «Прибыли и убытки» итоговый результат деятельности организации подлежит зачислению на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

- чистая прибыль организации по итогам отчетного года с дебета счета 99 «Прибыли и убытки» подлежит зачислению в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

- непокрытый убыток организации отчетного года с кредита счета 99 «Прибыли и убытки» подлежит зачислению в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Суммы нераспределенной прибыли отчетного года в первую очередь направляются по итогам утверждения годовой бухгалтерской отчетности на выплату доходов учредителям (участникам) организации, а также на пополнение резервного капитала.

Для целей учета и распределения сумм нераспределенной прибыли отчетного года к счету 84 «Нераспределенная прибыль (непокрытый убыток)» рекомендуется открывать отдельный субсчет, например субсчет 84–1 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

На начало нового отчетного года сумма нераспределенной прибыли (непокрытого убытка) закончившегося отчетного года в балансе отдельно не показывается.

Эта сумма присоединяется к сумме нераспределенной прибыли прошлых лет или непокрытого убытка прошлых лет, учитываемых на отдельном субсчете, например на субсчете 84–2 «Нераспределенная прибыль (непокрытый убыток) прошлых лет».

Закрытие счета 90

- Запускаем процедуру «закрытие месяца»

-

Интересные публикации:

- Как закрыть 90 счет?

- Интересное

- Счет 90 Продажи — применение, проводки

- Особенности учета

-

Как закрыть 90 счет?

- Интересное

- Интересные публикации:

Счет 90 Продажи — применение, проводки 17 Май 2021 lazareva Просмотров: Каждое предприятие использует в своем учете 90 счет «Продажи», который позволяет отразить те доходы и расходы, которые относятся к обычным видам деятельности — продажа товаров, продукции, услуг, работ. Данный счет сложный, так как включает в себя несколько обязательных субсчетов. Субсчета счета 90:

- 4 — Акцизы (по аналогии с добавленный налогом);

- 2 — отражается себестоимость реализуемых ценностей, услуг, работ, записи выполняются по дебету счета, по кредиту запись отражается только при закрытии 90 счета бухгалтерского учета в конце года;

- 9 — Финансовый результат от операций за определенный промежуток времени (прибыль по дебету, убыток по кредиту).

- 3 — НДС, начисленный к уплате от стоимости реализации — отражается по дебету сч.90, в кредит запись вносится при закрытии счета;

- 1 — отражается выручка от реализации, записи выполняются по кредиту данного счета, по дебету при этом запись делается только при закрытии счета в конце года;

Особенности учета Особенность заключается в том, что записи по четырем первым субсчетам накапливаются в течение года.

В конце года выполняется закрытие счета, в результате которого сальдо по всем субсчетам обнуляется. Финансовый результат считается по итогам каждого месяца и отражается на 9-м субсчете 90 счета, тем общее сальдо по сч.90 на конец месяца нулевое. Пример учета: Организация занимается продажей товаров, облагаемых НДС.

Себестоимость собирается из покупной стоимости товаров, отражаемой на сч.41, и расходов на продажу, собранных на сч.

Источник: protend.ru

Реформация бухгалтерского баланса

Статья была опубликована в журнале «Справочник экономиста» № 6 июнь 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Что такое реформация баланса?

В какие сроки проводится реформация баланса?

Какие процедуры для проведения реформации баланса должны осуществляться?

Многие, даже опытные специалисты путаются в понимании того, что представляет из себя реформация баланса. Многие представляют процесс лишь в общих чертах, не имея практического опыта, не осознавая, как все это сделать на практике.

Реформация баланса — это распределение полученной в течение отчетного года прибыли или списание полученного за год убытка, представляющее собой закрытие счетов учета финансовых результатов.

Проведение реформации баланса связано с тем, что финансовые результаты отчетного года учитываются нарастающим итогом. По окончании года все счета учета финансовых результатов должны закрыться. Это нужно для того, чтобы подвести итоги за год, а также обеспечить возможность ведения аналитического учета финансового результата следующего года. Ведь если подобное обнуление не делать, то счет финансовых результатов будет в бесконечном процессе возрастания (при наличии прибыли), и выводить именно текущие показатели будет катастрофически неудобно.

Реформацию баланса проводят по окончании отчетного года, после того как в бухгалтерском учете компании отражены все хозяйственные операции за год. В бухучете она оформляется заключительными записями от 31 декабря отчетного года.

Но было бы ошибочным считать, что в течение года бухгалтеру можно сидеть и ничего не делать в этом направлении. Каждый месяц необходимо закрывать определенные субсчета к счетам учета финансовых результатов в общем итоге, обнуляя их. То есть по сути уже в январе необходимо начать определенную подготовку к реформации баланса в конце года.

Рассмотрим эти этапы подробнее.

Правила формирования в бухгалтерском учете информации о доходах определяет Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99[1]. Порядок формирования расходов регламентирует Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99[2].

ПБУ 9/99 выделяет доходы от обычных видов деятельности и прочие доходы. Аналогично ПБУ 10/99 выделяет расходы от обычных видов деятельности и прочие расходы.

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета[3]:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

Пример 1

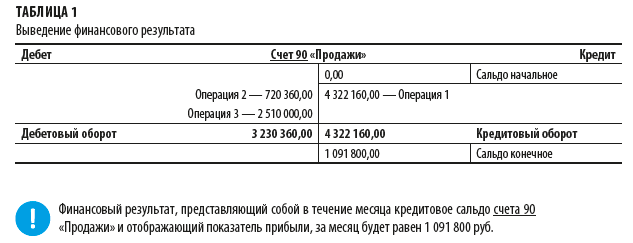

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц.

[1] Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

[2] Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

[3] См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Источник: economist-info.ru