Программа 1С:Бухгалтерия государственного учреждения (1С:БГУ) ред. 2.0 предназначена для подготовки сопроводительной документации по консервации объектов основных средств. Рассмотрим данную процедуру на конкретном примере.

Согласно СГС «Основные средства», утвержденным Приказом Минфина России от 31.12.2016 № 257н, консервация – это комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии.

Согласно п. 7 СГС «Основные средства» объекты при нахождении на консервации являются активами. Следовательно, объект основных средств (ОС) на консервации отражается на балансовых счетах, оснований для его перевода за баланс нет. Объекты основных средств могут переводиться на консервацию на срок более трех месяцев и на срок, не превышающий три месяца.

Консервация (расконсервация) объекта ОС на срок более трех месяцев отражается путем внесения записи в инвентарную карточку о консервации (расконсервации) объекта, без оформления бухгалтерских записей по соответствующим счетам аналитического учета счета 0 101 00 000 (п. 11 инструкции, утвержденной Приказом Минфина России от 23.12.2010 № 183н). С 01.01.2018, независимо от срока перевода объектов на консервацию (в т. ч. в случае удержания объектов для последующей передачи или списания), продолжается начисление амортизации по ним (п. 7 Методических рекомендаций).

Консервация основных средств в 1С:Бухгалтерии 8

Решение о консервации может быть оформлено приказом руководителя учреждения. В нем можно указать остаточную стоимость объекта, дату перевода объекта на консервацию и ее срок, обосновать ее причину. Подтверждением перевода на консервацию может являться акт консервации объекта основных средств. Его оформляет комиссия, созданная приказом руководителя учреждения.

Расконсервация ОС может быть оформлена актом о расконсервации объектов основных средств.

Унифицированные формы этих актов Приказом Минфина России № 52н не установлены. Учреждение может разработать их самостоятельно (п. 6 Инструкции № 157н, подп. «г» п. 9 СГС «Учетная политика»).

Важно! Для оформления консервации (расконсервации) ОС в электронном виде используется акт о консервации (расконсервации) объекта основных средств (ф. 0510433), унифицированная форма которого утверждена Приказом Минфина России от 15.04.2021 № 61н. Такой акт формирует ответственное лицо из состава комиссии по поступлению и выбытию НФА при принятии решения о консервации (расконсервации) (п. 10 Методических указаний, утвержденных Приказом Минфина России от 15.04.2021 № 61н).

Рассмотрим пример отражения консервации основного средства в программе 1С:БГУ.

Пример. Бюджетное учреждение проводит консервацию бензинового снегоочистителя на период с апреля по октябрь 2022 года. Снегоочиститель числится в составе основных средств на счете 4 10134 310 « Увеличение стоимости машин и оборудования – иного движимого имущества учреждения » . Его первоначальная стоимость составляет 40 000 руб.

В редакции 2 программы 1С:БГУ консервация основных средств отражается документом Акт о консервации (расконсервации) (раздел Основные средства, НМА, НПА – Прочие операции).

Отражение ремонта и модернизции, консервации, продажи основных средств в «1С:Бухгалтерии…

Для регистрации консервации объекта основных средств в шапке документа Акт о консервации (расконсервации) в реквизите Вид операции следует выбрать вид операции Консервация. Также следует указать объект ОС, подлежащий консервации, и его инвентарный номер (рис. 1).

На закладке Сведения о видах работ по кнопке Добавить следует указать:

- в графе Виды работ– перечень видов работ, проведенных в целях консервации объекта ОС, предусмотренных техническими инструкциями, рекомендациями производителя и иными документами;

- в графе Сумма– стоимость работ, проведенных в целях консервации объекта ОС, согласно документу. В случае выполнения работ хозяйственным способом не заполняется;

- в графе Основание– наименование, дату, номер документа, подтверждающего произведенные расходы на работы по консервации объекта ОС.

В нашем примере дополнительные виды работ не выполнялись.

На закладке Комиссия необходимо указать состав комиссии по переводу объектов ОС на консервацию для оформления Акта о консервации (расконсервации) объекта основных средств (ф. 0510433). В реквизите Комиссия из справочника Комиссии следует выбрать действующую комиссию учреждения, которая принимает решение о консервации объекта.

На закладке Комиссия следует зарегистрировать результаты голосования членов комиссии о степени выполнения мероприятий, предусмотренных документом по консервации. Для этого в реквизите Голосование выбирается член комиссии и указывается его решение – в поле Решение выбирается За или Против. Каждый член комиссии должен принять и зафиксировать в программе свое решение. Сохранить результаты голосования выбранного члена комиссии можно по кнопке Сохранить результаты (рис. 2).

Согласно п. 13 Методических указаний по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений (Приложение № 5 к Приказу Минфина России от 15.04.2021 № 61н), акт (ф. 0510433) подписывается членами комиссии простой ЭП, председателем комиссии – ЭЦП и утверждается руководителем учреждения с применением ЭЦП.

Из документа Акт о консервации (расконсервации) при нажатии на кнопку Печать можно сформировать печатные формы: акт о консервации (расконсервации) объекта основных средств (ф. 0510433), лист голосования (рис. 3).

При проведении документа в регистре накопления Стоимость объекта ОС, НМА, НПА появится запись с событием Консервация (рис. 4).

Данные проведенного документа Акт о консервации (расконсервации) отражаются в отчете Инвентарная карточка учета нефинансовых активов (ф. 0504031) (рис. 5).

Источник: www.4dk.ru

Как проводится консервация основных средств

Консервация основных средств применяется в период простоя. Данное мероприятие – право, но не обязанность работодателя.

Что представляет собой консервация ОС?

Основные средства представляют собой собственность компании. К ним относятся земельные участки, постройки, оборудование и прочее. Консервация ОС – это комплекс мероприятий по временному завершению эксплуатации одного или нескольких основных средств. Основная особенность рассматриваемого мероприятия – введение ОС в эксплуатацию спустя срок, указанный в документах.

Суть процедуры объясняется его названием. Консервация обозначает сохранение. Цель мероприятия – сохранение качества и характеристик ОС, количества средств на расчетных счетах. При этом также снижаются или прекращаются вовсе расходы на эксплуатацию средств. Одновременно с этим ОС не приносит никакой прибыли.

ВАЖНО! Максимальный срок консервации составляет 3 года. В некоторых случаях его можно продлить.

В каких случаях проводится консервация?

- Завершились сезонные работы, а потому оборудование перестает эксплуатироваться до следующего сезона. К примеру, компания использует зимой снегоуборочное оборудование. Летом оно, естественно, не используется. В этом случае актуальной становится консервация.

- Временный простой на предприятии. К примеру, на производство поставили недостаточное количество нитей. В связи с этим работы не могут продолжаться. До поставки нитей в полном объеме эксплуатация оборудования приостанавливается.

- В связи с недостатком средств и экономической неэффективностью были проведены сокращения. К примеру, закрылся цех.

- ОС сломалось и было переведено на ремонт.

То есть консервация нужна, когда ОС временно не эксплуатируется по различным причинам.

Последствия консервации основных средств

Консервация подразделяется на два основных этапа:

- Фактическое завершение эксплуатации.

- Фиксация сведений в соответствующих документах, а также в программе бухучета.

Консервация предполагает документальное оформление. Это добровольная процедура. То есть предпринимателю не обязательно составлять документы. Можно просто прекратить эксплуатацию. С другой стороны, лицу выгодно именно провести полноценную консервацию. Рассмотрим последствия этой процедуры:

- Уменьшается налог на прибыль. Расходы на техническое обслуживание, выплату заработка, амортизацию и прочее могут быть включены в состав внереализационных трат. На сумму данных трат сокращается налогооблагаемая база на основании того, что ОС перестает эксплуатироваться с целью получения прибыли.

- Амортизация начисляться не будет при консервации длительностью 3 и более месяцев. База для определения налога на собственность компании сокращаться не будет вследствие того, что остаточная стоимость ОС не уменьшается.

- Срок полезной эксплуатации растягивается на продолжительность начисления амортизации.

- Становится удобнее вести бухучет. Бухгалтер открывает субсчет 01 «ОС на консервации». В 1С есть возможность отключить амортизационные начисления по неиспользуемым ОС.

У консервации больше плюсов, чем минусов, а потому она довольно часто применяется.

Какие основные средства подлежат консервации?

Консервировать можно любой объект, который относится к ОС. То есть который зафиксирован на счете 01. Для указания предмета на этом счете должны быть соблюдены условия:

- ОС эксплуатируется в рамках производства, требуется или для работы компании, или для управления ей. К примеру, к ОС относится служебное авто, но не относится монумент из мрамора.

- Объект эксплуатируется больше года. То есть объекты краткосрочной эксплуатации (упаковка и прочее) не будут отнесены к ОС.

- Компания не планирует перепродавать предмет. К примеру, имущество, приобретенное для дальнейшей реализации, к основным средствам не относится.

- Предполагается, что объект принесет выгоду. К примеру, земельный участок компании используется для высаживания овощей с их дальнейшей продажей.

К ОС будут относиться здания, служебные транспортные средства, оборудование, оргтехника, природные ресурсы.

Консервация и расконсервация основных средств в 1С 8.3 пошагово

Рассмотрим оформление перевода ОС на консервацию в 1С 8.3 Бухгалтерия 3.0 пошагово на примере.

10 февраля издан приказ о переводе основного средства Пресс ROTEX ONE на консервацию сроком 6 месяцев.

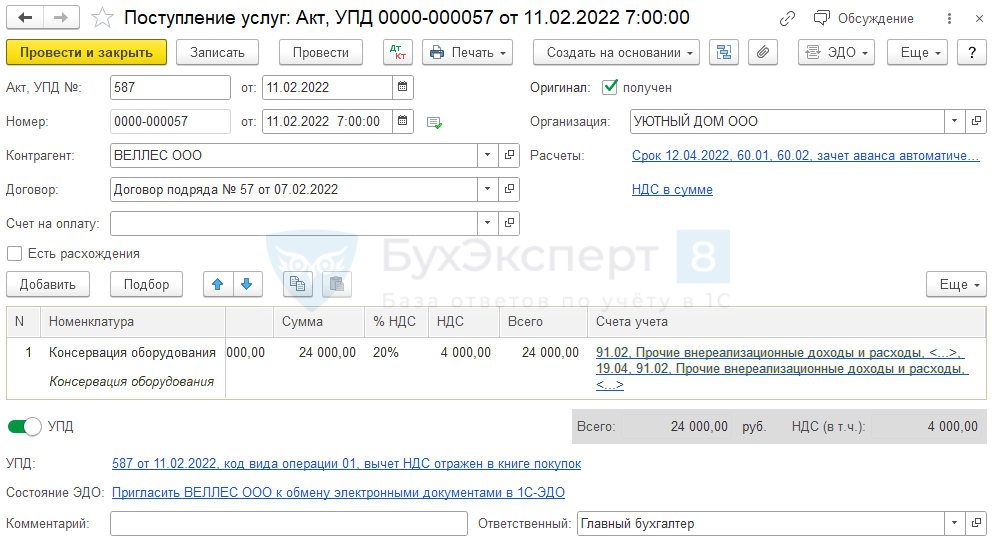

11 февраля Пресс ROTEX ONE переведен на консервацию. Работы выполнены подрядным способом. Сумма затрат — 24 000 руб. (в т. ч. НДС 20%).

Шаг 1. Затраты на консервацию

- в БУ отражают в прочих расходах по Дт 91.02 (п. 11 ПБУ 10/99);

- в НУ признают внереализационными расходами (ст. 265 НК РФ).

Если затраты на консервацию ОС выполнены подрядным способом, отразите их документом Поступление (акт, накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД) .

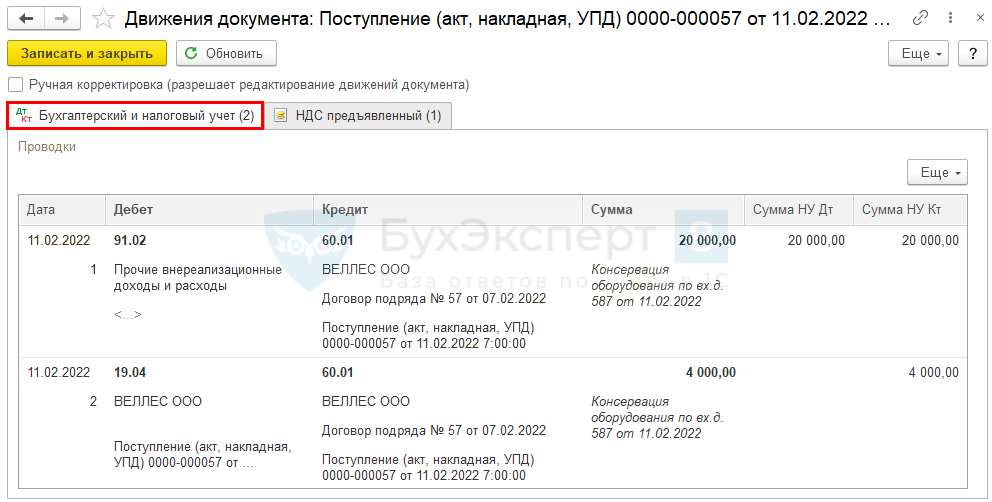

Проводки по документу

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

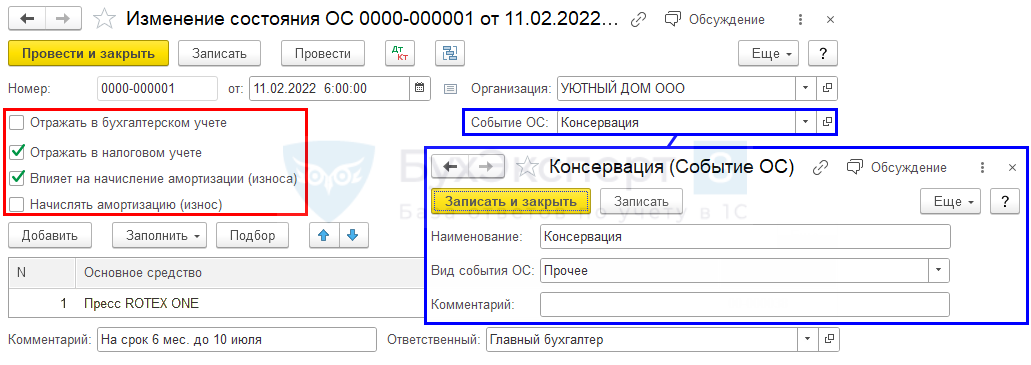

Шаг 2. Изменение состояния ОС

Для контроля и отслеживания законсервированных ОС в организации измените состояние ОС и параметры начисления амортизации в НУ.

Проводки по БУ и НУ в 1С не создаются, только движения по регистру События ОС .

Сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС .

В документе укажите:

- от — дата перевода ОС на консервацию;

- Основное средство — консервируемое ОС;

- Комментарий — можно указать, когда заканчивается консервация;

- Событие ОС — Консервация, при необходимости создайте нужный элемент.

Вид события ОС носит информационный характер и не влияет на начисление амортизации ОС.

Для прекращения начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете ;

- Влияет на начисление амортизации (износа) .

Флажок Начислять амортизацию (износ) не устанавливается. Именно он регулирует прекращение амортизации.

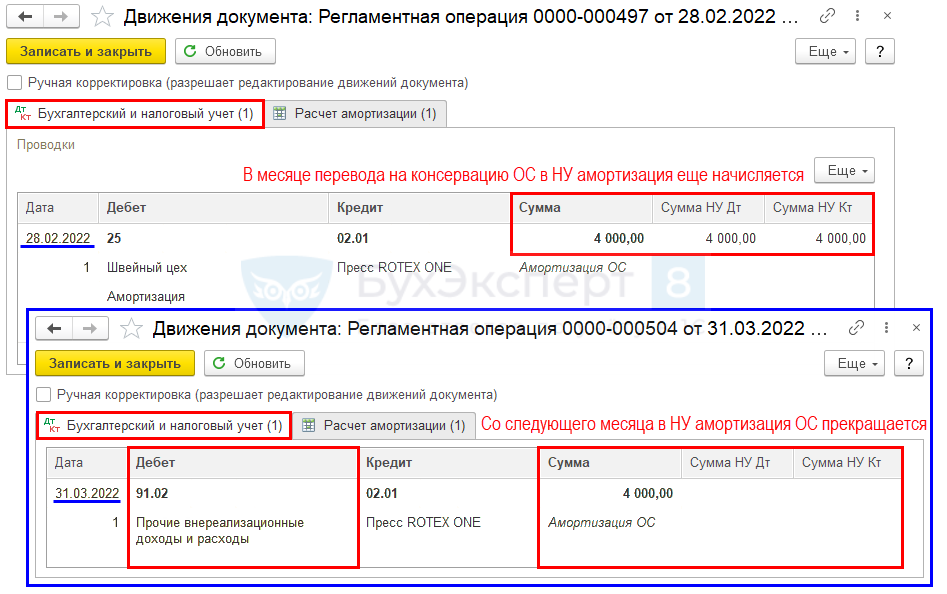

Со следующего месяца амортизация по консервированному ОС в НУ не будет начисляться в регламентных операциях при Закрытии месяца . В БУ — продолжает начисляться.

Шаг 3. Отнесение расходов на амортизацию на прочие расходы в БУ

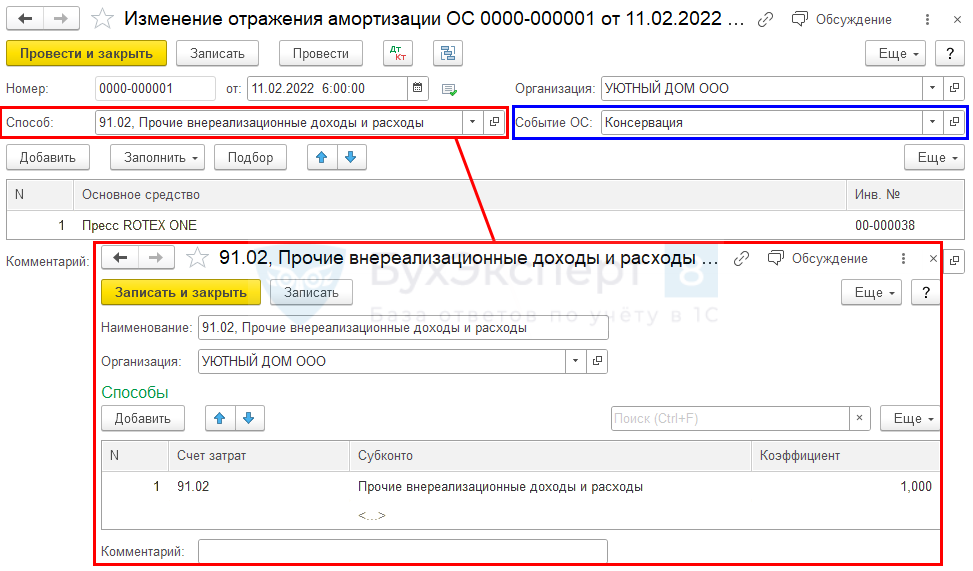

Если ОС производственного назначения не используется, то расходы на амортизацию ОС в БУ необходимо отнести на прочие расходы (Дт 91.02). Если амортизация рассчитывается пропорционально выпущенной продукции, по ОС ее не начисляют (п. 36 ФСБУ 6/2020).

Сформируйте документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС .

В документе укажите:

- от — дата перевода ОС на консервацию;

- Способ — отнесение затрат на прочие расходы:

- Счет затрат — 91.02;

- Субконто — Прочие внереализационные доходы и расходы;

Со следующего месяца амортизация по консервированному ОС в БУ начислится в Дт 91.02 в регламентных операциях при Закрытии месяца .

Шаг 4. Прекращение амортизации в НУ

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца . Убедитесь, что амортизация в НУ начислялась только в феврале (месяце перевода на консервацию ОС по нашему примеру).

В БУ затраты отразятся по новому способу — в Дт прочих расходов в марте.

Шаг 5. Контроль законсервированных ОС

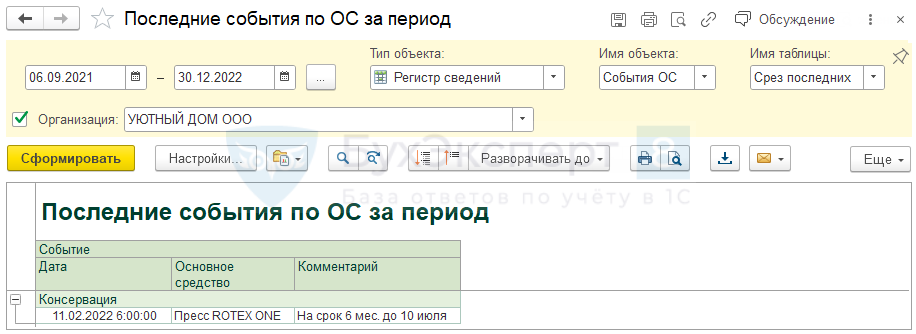

Для контроля законсервированных ОС и отражения информации о них в пояснительной записке к бухотчетности можно использовать Универсальный отчет ( Отчеты – Универсальный отчет ).

Сформируйте Универсальный отчет с названием, например, Последние события по ОС за период по регистру сведений События ОС . Выполните настройки, как на скрине выше.

Если в базе несколько организаций, установите отбор по кнопке Настройки .

Также можно скомпоновать информацию в более удобном виде:

Далее перенесите такие ОС в отдельную папку в справочнике Основные средства. И контролируйте их стоимость с помощью стандартных отчетов по ОС. Например, ОСВ по счету 01, Анализ субконто Основные средства и т. д. После того как консервация закончится, перенесите эти ОС обратно в общую папку.

Расконсервация основных средств в 1С 8.3

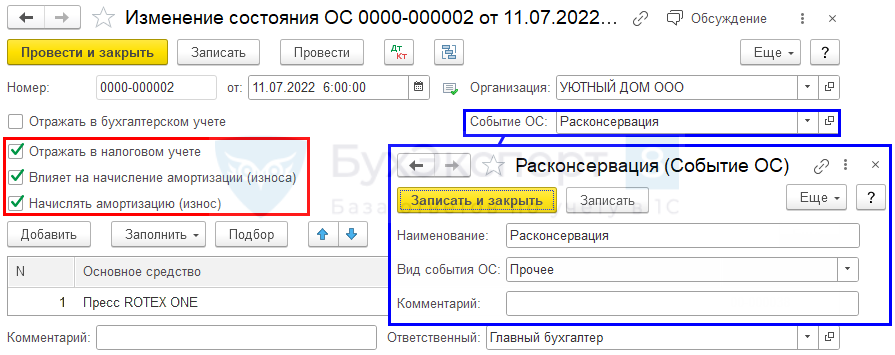

11 июля Пресс ROTEX ONE выведен из консервации.

Шаг 1. Расконсервация ОС

Для вывода ОС из консервации сформируйте документ Изменение состояния ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение состояния ОС .

В документе укажите:

- от — дата возврата ОС в эксплуатацию;

- Событие ОС — Расконсервация, при необходимости создайте нужный элемент;

- Основное средство — расконсервируемое ОС.

Вид события ОС носит информационный характер и не влияет на начисление амортизации ОС.

Для возобновления начисления амортизации ОС в НУ установите флажки:

- Отражать в налоговом учете ;

- Влияет на начисление амортизации (износа) ;

- Начислять амортизацию (износ) .

Со следующего месяца амортизация по расконсервированному ОС снова начнет начисляться в регламентных операциях при Закрытии месяца .

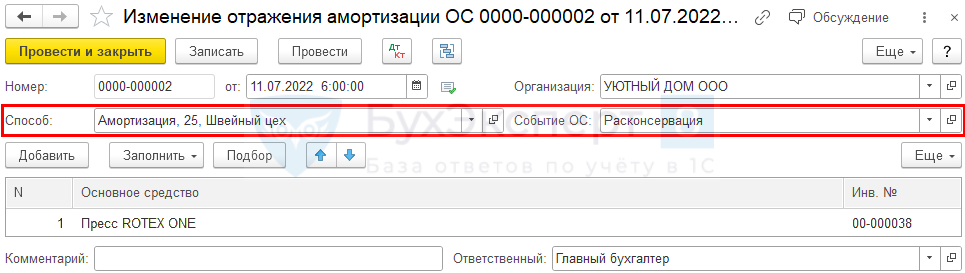

Шаг 2. Возврат настроек отражения расходов на амортизацию в БУ

Вернем отражение амортизации на производственные расходы. Оформите документ Изменение отражения амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС – Создать – Изменение отражения амортизации ОС .

В документе укажите:

- от — дата возврата ОС в эксплуатацию;

- Способ — ранее используемый способ отражения амортизации;

- Событие ОС — Расконсервация;

- Основное средство — расконсервируемое ОС.

Со следующего месяца амортизация по расконсервированному ОС снова начнет начисляться в регламентных операциях при Закрытии месяца по прежнему способу отражения амортизации.

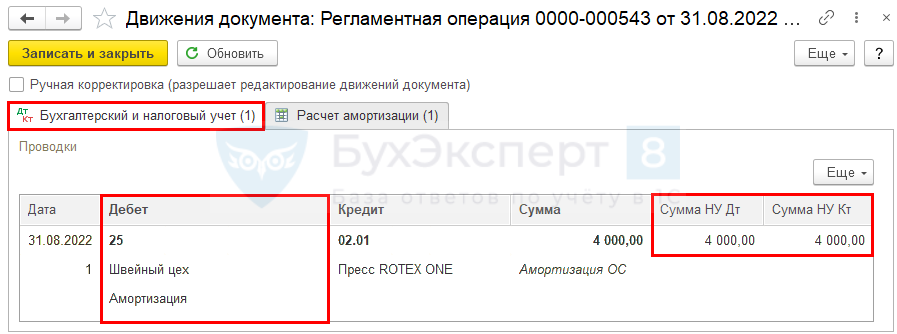

Шаг 3. Начисление амортизации

Зайдите в регламентные операции Амортизация и износ основных средств в разделе Операции – Закрытие месяца . Убедитесь, что амортизация:

- в НУ возобновлена по возвращенному в эксплуатацию ОС;

- в БУ начисляется по прежнему способу отражения амортизации.

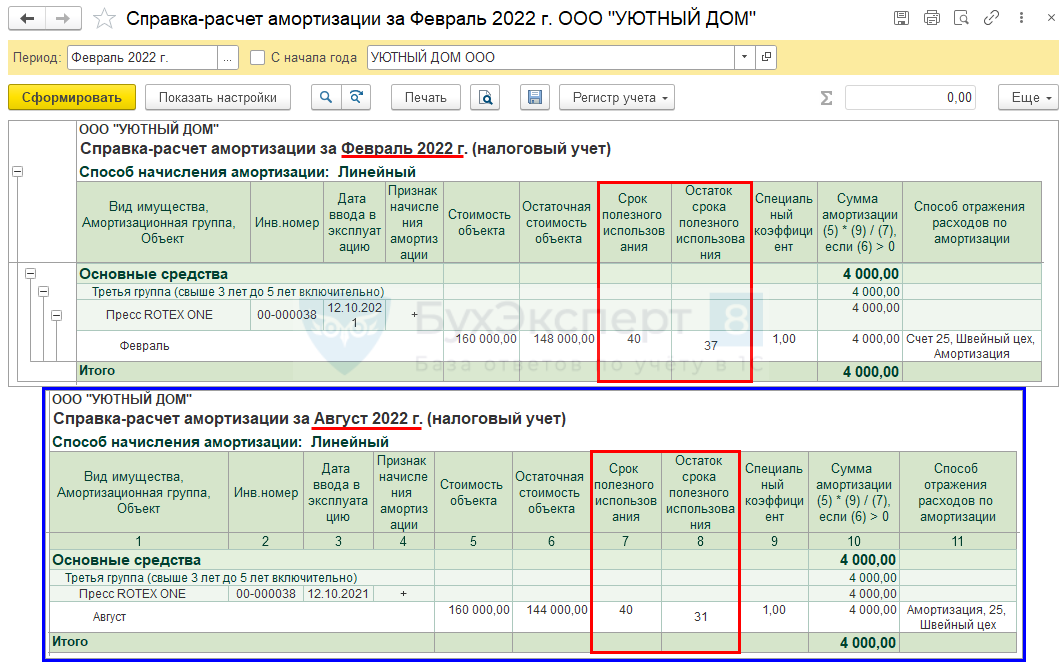

Убедимся, что СПИ в НУ не продлился, сформируем Справку-расчет амортизации по кнопке Справки-расчеты – Амортизация .

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Самоучитель по учету основных средств в 1СУчет основных средств в организации представляет собой целый комплекс хозяйственных.

- Порядок амортизации основных средств в налоговом учете в 1СРассмотрим основные правила амортизации в налоговом учете и их отличия.

- Счета учета и аналитический учет основных средств: законодательство и 1СВ данной публикации описываются основные счета учета ОС и система.

- Как определить СПИ основных средствМинфин напомнил, как правильно определить срок полезного использования (СПИ) основных.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете