Последовательность проведения корректировочных процедур целесообразно рассмотреть на конкретном примере. Методической базой такой корректировки избран метод GPP, рекомендованный к применению МСФО № 29.

В качестве исходного фактического материала возьмем бухгалтерский баланс (ф. № 1) и отчет о прибылях и убытках (ф. № 2) условного предприятия за I квартал 1999 г., на основе которых проведем корректировку данных отчетности на уровень инфляции методом GPP.

- %. Оценка материальных ресурсов, списываемых в производство, определяется по их себестоимости по времени приобретений (метод ФИФО).

- Кредиторская задолженность перед персоналом организации и государственными внебюджетными фондами

- Кредиторская задолженность перед бюджетом

1 Сведения по хозяйственным операциям даны без учета налогообложения и корректировки на уровень инфляции. Учет реализации осуществляется исходя из допущения временной определенности фактов хозяйственной деятельности.

В качестве индекса, характеризующего рост общего уровня цен за указанный период, возьмем значения индекса потребительских цен (ИПЦ), рассчитанные Госкомстатом РФ.

Цепной индекс потребительских цен (ИПЦ),

Произведение цепных темпов роста показателя равно его базисному темпу роста, следовательно, величина ИПЦ за I квартал 1999 г.

составит 116,11% (1,085×1,041×1,028×100) (1р (период) = = 116,11%). В качестве базы при этом выступает самый ранний из рассматриваемых периодов, т.е. декабрь 1998 г. Таким образом, значение ИПЦ на начало отчетного периода (на 1 января 1999 г.) равно 100% (^н) = 100%), на конец отчетного периода (на 1 апреля 1999 г.) — 116,11% (1= 116,11%).

Расчет среднего уровня ИПЦ за I квартал 1999 г. выполняется по формуле

Ip(Iкв. 1999) =V1.!611=1,0775, или 107,75%. (12.26)

Следующий этап корректировки бухгалтерской отчетности связан с группировкой показателей на монетарные и немонетарные. Предварительно представим исходный бухгалтерский баланс в более агрегированном виде (табл. 12.6).

Результаты группировки статей на монетарные и немонетарные представлены в табл. 12.7.

Величина чистой денежной позиции на начало отчетного периода (1 января 1999 г.) (NMP(„)) рассчитывается как разность между монетарными активами (МА) и монетарными пассивами (L) и составляет

NMP(H) =400-430 = -30 (тыс. руб.). (12.27)

Далее необходимо провести корректировку полученной величины чистой денежной позиции на уровень инфляции I квартала 1999 г., при этом используется формула

Агрегированный бухгалтерский баланс (без корректировки на уровень инфляции) за I квартал 1999 г., тыс. руб.

NMP(H) =-30×1,1611 = -34,83(тыс. руб.). (12.28)

- Монетарные активы (МА)

- Немонетарные активы (Л/МА)

- Собственный капитал (Е)

- Заемный капитал (L)

Необходимо указать, что при расчете скорректированной величины чистой денежной позиции на начало периода (NMP(‘H))

применяется формула 12.1, поскольку, как было сказано выше, уровень покупательной способности денежной единицы на 1 января 1999 г. взят за 100%.

В ситуации, когда этот уровень отличен от 100%, необходимо использовать формулу 12.4.

Следующий этап корректировки показателей бухгалтерской отчетности связан с определением увеличения и уменьшения чистой

денежной позиции за отчетный период и расчетом величины чистой денежной позиции (скорректированной на уровень инфляции) на конец отчетного периода (NMP(‘K)). Увеличение чистой денежной позиции связано с ростом монетарных статей актива (денежных средств, дебиторской задолженности), что может быть следствием операций реализации продукции, получения штрафов и пеней, возмещения в денежной форме материального ущерба и т.п. Рост чистой денежной позиции в рассматриваемом примере обусловлен реализацией продукции в отчетном периоде (табл. 12.8).

Выручка (нетто) от продажи товаров, продукции (работ, услуг) Увеличение чистой денежной позиции — всего Коэффициент корректировки

тыс. руб. коэффициент

Уменьшение чистой денежной позиции является следствием уменьшения величины монетарных показателей актива, связанного с увеличением немонетарных активов, расходами, не относящимися к себестоимости реализованной продукции, а также с выплатами, осуществляемыми за счет прибыли. В рамках рассматриваемого примера расчет уменьшения чистой денежной позиции приведен в табл. 12.9.

- г.) (NMP(‘K)) определяется как сумма скорректированной величины чистой денежной позиции на начало отчетного периода (NMP(‘H)), скорректированных величин ее увеличения и уменьшения за период и составляет

(NMP(‘K)) = -34,83 + 646,50-814,59 = -202,92 (тыс. руб.).

Увеличение немонетарных активов в части оборотных средств Увеличение немонетарных активов в части внеоборотных средств (основных средств) Коммерческие расходы Налог на прибыль Уменьшение чистой денежной позиции — всего Коэффициент корректировки

тыс. руб. тыс. руб.

тыс. руб. коэффициент

686 — 600 + 360 = 446

+ 70 = 756 116,11 / 107,75 =

На следующем этапе корректировочных процедур необходимо рассчитать величину чистой денежной позиции на конец периода (NMP(‘K)) по данным бухгалтерского баланса. Расчет производится аналогично расчету чистой денежной позиции на начало периода (этап 4):

(NMP(‘K)) = 420-570 = -150 (тыс. руб.).

Инфляционная прибыль (убыток) (для метода GPP) определяется на основе формулы 12.13:

Р =-150,00-(-202,92) = 52,92 (тыс. руб.).

Разность показателей чистой денежной позиции NMP(K) и NMP(‘K) есть величина положительная и представляет собой инфляционную прибыль.

Следующий этап корректировки предполагает пересчет немонетарных статей отчетности с помощью коэффициентов корректировки, определенных исходя из общих индексов цен.

Корректировка на уровень инфляции показателей, относящихся к внеоборотным активам, в частности к показателям стоимостной оценки наличия основных средств, показана в табл. 12.10.

116,11 : (100,00: 184,4 х 100,00) = 2,1411 или

1000 X 0,12 х 2,1411 +

Корректировка на уровень инфляции немонетарных показателей, относящихся к оборотным активам, показана в табл. 12.11.

В рассматриваемом примере уменьшение величины немонетарных активов в части оборотных средств связано с реализацией продукции и, следовательно, представляет собой величину себестоимости ее реализации.

Остальные статьи затрат (в данном примере — коммерческие расходы) корректируются на уровень инфляции следующим образом:

40 х 116,11 : 107,75 = 43,10 (тыс. руб.).

Проведя корректировку немонетарных показателей отчетности, можно перейти к последнему этапу. Он заключается в составлении бухгалтерской отчетности на основе скорректированных значений показателей. При- этом целесообразно первоначально составить скорректированный на уровень инфляции отчет о прибылях и убытках, а затем — бухгалтерский баланс организации. Результаты расчетов и составления форм отчетности, скорректированные на уровень инфляции, приведены в табл. 12.12 и 12.13.

Бухгалтерский баланс (с учетом корректировки на уровень инфляции)

Отчет о прибылях и убытках (с учетом корректировки на уровень инфляции)

за I квартал 1999 г.

Следует отметить, что завершает корректировку показателей бухгалтерского баланса расчет скорректированной величины нераспределенной прибыли прошлых лет, определяемой как разность скорректированных значений валюты баланса и остальных статей пассива.

Таким образом, корректировка показателей финансовой отчетности на уровень инфляции методом GPP позволила определить величину инфляционной прибыли за I квартал 1999 г. в размере 52,92 тыс. руб. Корректировка дала возможность оценить с учетом рассчитанной суммы инфляционной прибыли значения нераспределенной прибыли отчетного года (89,68 тыс. руб.) и нераспределенной прибыли прошлых лет (288,34 тыс. руб.). Несомненно, что в итоге проведенной корректировки повысилась степень достоверности, сопоставимости, надежности и информативности показателей бухгалтерской отчетности. Все это сделает более достоверными результаты анализа финансовой отчетности, усилит научную обоснованность управленческих решений по его результатам.

В заключение следует отметить, что предложенные в главе методические подходы к корректировке показателей финансовой отчетности предприятий в условиях инфляционной экономики требуют дальнейшей разработки. Однако необходимость их внедрения в практику учета и анализа предприятий и организаций в сегодняшних условиях экономики России не вызывает сомнений. Ведь от того, насколько достоверной и надежной будет информация финансовой отчетности предприятия, во многом зависит объективность результатов анализа, обоснованность решений по управлению финансово-хозяйственной деятельностью предприятий, правомерность определения основных направлений инвестиций, а следовательно, устойчивость экономического развития страны.

Источник: economy-ru.com

Годовая бухгалтерская отчетность – исправление и корректировка ошибок

Организации, у которых есть обязанность по составлению бухгалтерской (финансовой) отчетности, должны сдать годовую бухотчетность за 2015 год в территориальные органы Росстата и в налоговые органы не позднее 31 марта этого года. Но что делать, если отчет сдан, а нужно внести изменения, например, из-за обнаружения ошибок? Всегда ли можно скорректировать годовую бухгалтерскую отчетность? Как отразить внесенные корректировки в программах 1С? Об этом читайте в статье экспертов 1С.

- Кто представляет годовую бухгалтерскую отчетность

- В каких случаях годовая бухотчетность корректируется

- Отражение корректировки бухгалтерской (финансовой) отчетности в программах 1С

Кто представляет годовую бухгалтерскую отчетность

Организации обязаны представлять годовую бухгалтерскую (финансовую) отчетность в налоговый орган по месту своего нахождения.

Исключения составляют организации, которые не обязаны вести бухгалтерский учет в соответствии с пунктом 2 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ (далее – Закон № 402-ФЗ), а именно:

- индивидуальные предприниматели, лица, занимающиеся частной практикой, — в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности;

- находящиеся на территории Российской Федерации филиалы, представительства или иные структурные подразделения организации, созданные в соответствии с законодательством иностранного государства, — в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Или, если они являются религиозными организациями, у которых за отчетные (налоговые) периоды календарного года не возникало обязанности по уплате налогов и сборов (пп. 5 п. 1 ст. 23 НК РФ).

Статья 18 Закона № 402-ФЗ предусматривает также представление обязательного экземпляра годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода.

Следовательно, крайний срок для подписания и подачи годовой (финансовой) бухгалтерской отчетности — это 31 марта года, следующего за отчетным.

Бухгалтерская отчетность за 2015 год должна сдаваться по формам с учетом приказа Минфина России от 06.04.2015 № 57н. Эти изменения поддерживаются в решениях «1С:Предприятие». Подробнее – см. в «Мониторинге изменений законодательства».

Обязанность подать бухотчетность в электронном виде в Налоговом кодексе РФ не установлена. Организация вправе представить ее как на бумажном носителе, так и в электронном виде. Такое разъяснение было выпущено ФНС России в письме от 07.12.2015 № СД-4-3/21316.

Однако, не секрет, что налоговые органы отдают предпочтение представлению любой отчетности, в том числе и бухгалтерской, в электронном виде по телекоммуникационным каналам связи.

Для этого компания должна применять форматы, утвержденные налоговым ведомством для большинства хозяйствующих субъектов или субъектов малого предпринимательства, в зависимости от того, к какой категории относится организация. Отчетность за 2015 год в электронном виде нужно сдавать по форматам, утвержденным приказами ФНС России:

Подробнее об этом читайте здесь и здесь.

Новые форматы в решениях «1С:Предприятие» реализованы с выходом очередных релизов. О сроках поддержки можно узнать в «Мониторинге изменений законодательства».

Нередки ситуации, когда в текущем периоде приходится корректировать или отражать факты хозяйственной жизни, относящиеся к прошлым периодам.

В таком случае необходимо внести корректировки, сформировать новую годовую бухгалтерскую (финансовую) отчетность и представить ее в контролирующие органы.

В каких случаях годовая бухотчетность корректируется

Годовая бухгалтерская (финансовая) отчетность может корректироваться только при соблюдении определенных правил в соответствии с Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утв. приказом Минфина России от 28.06.2010 № 63н:

1. Ошибка предшествующего отчетного периода была выявлена еще до окончания года, допустим в декабре.

В соответствии с пунктом 5 ПБУ 22/2010 ошибка отчетного года, выявленная до окончания этого года, исправляется записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка.

2. Если ошибка обнаружена точно в периоде составления годовой отчетности, например, в январе — феврале следующего года до даты подписания бухгалтерской отчетности.

В соответствии с пунктом 6 ПБУ 22/2010 исправления в регистрах бухгалтерского учета отражаются записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность), например, от 31 декабря отчетного года.

3. Ошибка предшествующего отчетного периода выявлена после подписания бухгалтерской отчетности и ее представления в соответствующие органы, но до утверждения собранием акционеров (учредителей).

В акционерном обществе в соответствии с пунктом 1 статьи 47 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» сроки проведения собрания — март — июнь.

В этих случаях согласно пункту 7 ПБУ 22/2010 необходимо заменить годовую бухгалтерскую отчетность (баланс и все приложения к нему), уже сданную в налоговые органы и службу государственной статистики, новой отчетностью. Причем исправления в регистрах бухгалтерского учета отражаются записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность), например, от 31 декабря отчетного года.

- скорректировать записи декабрем отчетного периода;

- рассчитать финансовый результат;

- сформировать новую годовую бухгалтерскую отчетность;

- представить пересмотренную бухгалтерскую отчетность в соответствующие органы.

4. Ошибка выявлена в период проведения собрания — собственники отчетность рассмотрели, но еще не утвердили.

В соответствии с пунктом 8 ПБУ 22/2010 прежнюю отчетность необходимо заменить на новую, пересмотренную При этом в пересмотренной бухгалтерской отчетности раскрывается информация о том, что данная бухгалтерская отчетность заменяет первоначально представленную бухгалтерскую отчетность, а также об основаниях составления пересмотренной бухгалтерской отчетности.

Пересмотренная бухгалтерская отчетность представляется во все адреса, в которые была представлена первоначальная бухгалтерская отчетность.

В остальном порядок действий тот же, что и в третьем случае.

- отразить в учете корректировочные записи декабрем отчетного периода;

- рассчитать финансовый результат;

- сформировать новую годовую бухгалтерскую отчетность;

- подготовить пояснения о необходимости корректировки отчетности;

- представить пересмотренную бухгалтерскую отчетность, включая пояснение об основаниях пересмотра, в соответствующие органы взамен первоначальной.

5. Ошибки предшествующего налогового периода обнаружены после проведения собрания акционеров, допустим в июле.

В этом случае согласно пункту 10 ПБУ 22/2010 бухгалтерская отчетность, сданная в налоговые и статистические органы, за предшествующие отчетные периоды не подлежит пересмотру, замене и повторному представлению всем ее пользователям.

Это означает, что существенная ошибка за прошлый год исправляется уже в текущем периоде, в котором она была обнаружена.

- отразить записи по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является 84 счет учета нераспределенной прибыли (непокрытого убытка);

- пересчитать сравнительные показатели бухгалтерской отчетности за отчетные и прошлые периоды, отраженные в бухгалтерской отчетности за текущий отчетный год.

Пересчет сравнительных показателей бухгалтерской отчетности осуществляется ретроспективно. Сравнительные показатели пересчитываются начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка.

Несущественная ошибка за предшествующий год, выявленная после даты подписания бухгалтерской отчетности, исправляется в периоде выявления.

Прибыль или убыток, возникшие в результате ее исправления, отражаются в составе прочих доходов или расходов текущего отчетного периода согласно пункта 14 ПБУ 22/2010. Суммы прибылей и убытков прошлых лет, появившиеся в результате исправления несущественных ошибок, списываются на прочие доходы и расходы текущего периода и учитываются при формировании финансового результата текущего года. При исправлении несущественных ошибок сравнительные показатели за прошлые отчетные годы в текущей бухгалтерской отчетности не корректируются.

Таким образом, корректирующую годовую бухгалтерскую (финансовую) отчетность необходимо представить только в случаях 3 и 4.

Отражение корректировки бухгалтерской (финансовой) отчетности в программах 1С

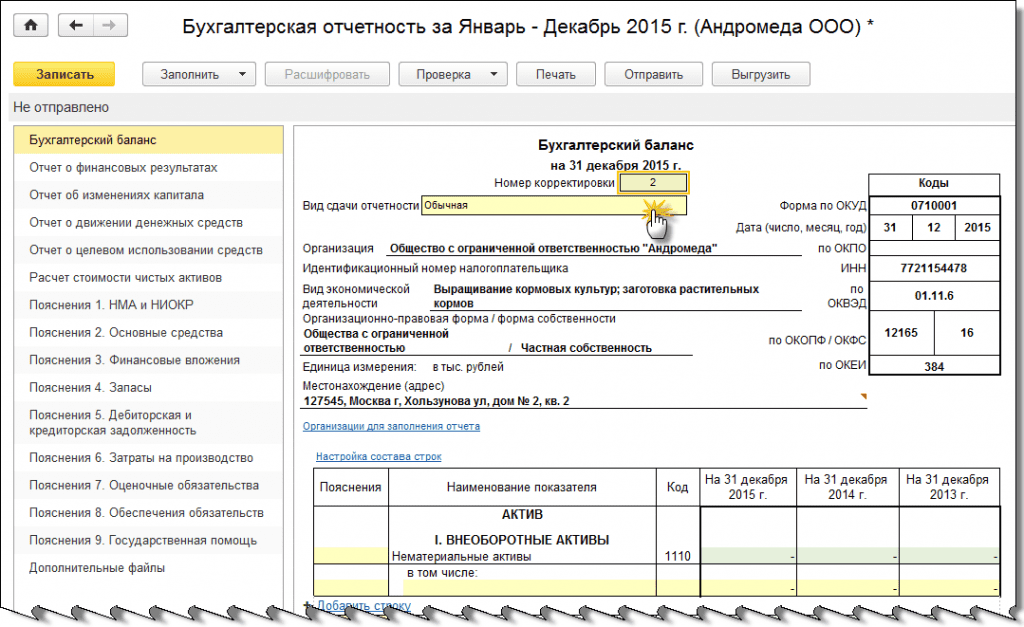

В программах 1С можно указать номер корректировки годовой бухгалтерской отчетности на Титульном листе Бухгалтерского баланса (Регламентированные отчеты в меню 1С-Отчетность) – см. рис. 1.

4 февраля в 1С:Лектории состоится лекция «Бухгалтерская (финансовая) отчетность за 2015 год» (Т.А Шнайдерман, Минфин России). Получить приглашение можно по ссылке.

Источник: buh.ru

Нормализация финансовой отчетности оцениваемого предприятия за анализируемый ретропериод

Следующим направлением подготовки внутренней финансовой документации для проведения процесса оценки является нормализация бухгалтерской отчетности.

Отчетность, составленная в соответствии с общепринятыми принципами бухгалтерского учета, не отражает реальную рыночную стоимость имущества. Возможность использования разных методов учета операций, списания долгов приводит к неодинаковым значениям прибыли и денежных потоков. Рыночная стоимость части активов (например, стоимость НМА) может не учитываться при составлении баланса.

Нормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса, т.е. выявления такого денежного потока, который обеспечивает нормальное функционирование предприятия с заданным уровнем воспроизводства. Она необходима также для установления далее истинного финансового положения предприятия, для того чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия.

Нормализацию бухгалтерской отчетности нужно проводить в процессе оценки рыночной стоимости всегда. Может меняться объем применяемых корректировок в зависимости от целей оценки. В отчете по оценке необходимо подробно объяснить все проведенные расчеты и изменения, проводимые в ходе нормализации.

Основными финансовыми документами для изучения при проведении процесса нормализации могут быть:

- 1) приказ по учетной политике;

- 2) расшифровка выручки по видам деятельности;

- 3) журналы по учету запасов и материалов;

- 4) журналы по учету износа основных средств;

- 5) журналы по учету поступления и выбытия основных средств;

- 6) журналы по учету долгосрочных инвестиций;

- 7) журналы по учету НМА;

- 8) журналы по учету долгосрочных финансовых вложений;

- 9) учет внереализационных доходов и расходов;

- 10) материалы аудиторских проверок;

- 11) баланс предприятия и все его приложения;

- 12) отчет о прибылях и убытках с приложением.

Основные виды и направления нормализационных корректировок

Нормализационные корректировки финансовой документации проводятся по следующим направлениям:

- • корректировка разовых, нетипичных и неоперационных доходов и расходов;

- • корректировка методов учета операций (например, метода учета запасов или метода начисления амортизации);

- • корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов при определении рыночной стоимости бизнеса.

Корректировка разовых, нетипичных и неоперационных доходов и расходов. К числу наиболее важных факторов, определяющих величину денежных потоков, генерируемых бизнесом, относится себестоимость продукции.

Под себестоимостью продукции, работ, услуг понимаются выраженные в денежной форме затраты всех видов ресурсов, используемых непосредственно в процессе изготовления и выполнения работ, а также для сохранения и улучшения условий производства. Кроме расходов, относимых на себестоимость, выделяют коммерческие и управленческие расходы, прочие операционные доходы и т.д., также влияющие на величину прибыли.

Величина прибыли может быть занижена, и поэтому потенциального инвестора интересует в первую очередь динамика выручки от реализации и структура себестоимости, а затем – нормализованная прибыль. Если речь идет об оценке предприятий сферы услуг, сервисных и страховых компаний, сделок по слиянию и присоединению, акцент делается на анализ валовых доходов.

Показатель прибыли и денежного потока становится следующим критерием при принятии инвестиционного решения. Если ожидаемая будущая прибыль играет решающую роль в процессе оценки, то важно принимать этот показатель как отражение экономического дохода, получаемого предприятием. Именно с этой целью и проводится нормализация финансовой отчетности в процессе оценки бизнеса. Изменения, полученные при корректировке баланса, должны найти отражение и в отчете о финансовых результатах. Кроме того, корректировке могут подвергнуться расходы, превышающие среднее значение по аналогам.

Корректировка методов учета операций

На величину прибыли и денежных потоков серьезное влияние оказывают методы учета запасов и начисления амортизации.

В Российской Федерации учет запасов производят:

- • по фактической себестоимости (для дорогих и идентифицируемых порознь активов);

- • средней себестоимости;

- • себестоимости первых по времени закупок (метод ФИФО) – «первым получен, первым отгружен»;

- • себестоимости последних по времени закупок (метод ЛИФО) – «последним получен, первым отгружен» [1] .

Оценка запасов методом ФИФО основана на допущении того, что ресурсы, первыми поступившие в производство (продажу), должны быть оценены по себестоимости первых по времени закупок, с учетом стоимости ценностей, числящихся на начало месяца.

Размер прибыли также зависит от методов начисления износа как основных фондов, так и НМА. Доля амортизации в стоимости продукции характеризует эффективность использования средств труда. В соответствии с принципами бухгалтерского учета стоимость основных фондов и части НМА должна распределяться в течение предполагаемого срока их эксплуатации.

Термин «амортизация», используемый в учете, понимается не как физический износ (или снижение стоимости объекта) в оценке, а как списание стоимости фондов в течение времени их полезного функционирования. Это не метод оценки, а процесс распределения стоимости актива на период его эксплуатации. Сумма амортизации зависит от первоначальной стоимости объекта, предполагаемого срока полезной службы и выбранного метода учета.

Существуют разные методы учета амортизации. Если предприятие использует методы ускоренного списания, то годовая сумма амортизации увеличивается, что ведет к росту себестоимости и уменьшению налогооблагаемой базы. В этом случае, если предприятие-аналог использует метод обычного линейного начисления амортизации, можно увеличить прибыль после уплаты налогов на разницу, получаемую от применения метода ускоренного списания, скорректированную на ставку налогообложения.

Корректировка данных бухгалтерской отчетности с целью определения рыночной стоимости активов

Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменения конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате для корректного проведения работ по оценке бизнеса встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств.

Выделяют также основные виды корректировок, проводимые:

- • по доходам и расходам (нетипичные, нерегулярные, чрезвычайные, непроизводственные);

- • активам (недействующие, недостающие, неучтенные, избыточные, непроизводственные);

- • обязательствам (неоперационные, неучтенные, просроченные);

- • размеру дебиторской задолженности (выявление просроченной и безнадежной к взысканию задолженности и установление задолженности, не подлежащей корректировке ввиду надежности кредитора и малого срока возврата).

Выделяют также корректировки, вызванные изменениями в принципах учета, и корректировки, вызванные отклонениями от законодательных норм в ведении учета. Данные корректировки должен выполнять аудитор и отразить их в аудиторском заключении. В Российской Федерации оценщик, не являющийся профессиональным бухгалтером, не обязан выполнять два последних вида корректировок.

Итогом по нормализации финансовой отчетности должен стать нормализованный баланс – ретроспективный бухгалтерский баланс, в котором все балансовые показатели учитываются по их рыночной стоимости на дату оценки.

- [1]Метод ЛИФО основан на допущении того, что ресурсы, первыми поступившие в производство (продажу), должны быть оценены по себестоимости последних в последовательности по времени закупок. При росте цен метод ЛИФО уменьшает налогооблагаемую прибыль и с этой точки зрения в условиях инфляции является более предпочтительным. Если компания-аналог использует метод учета запасов по средней себестоимости, в то время как на оцениваемой компании применяется метод ЛИФО, то разница, скорректированная на ставку налогообложения, может быть добавлена к величине прибыли после налогообложения. Аналогичные расчеты проводятся и в сторону уменьшения величины прибыли. В ПБУ РФ данный метод учета отменен.

Источник: studme.org