Любую покупку нужно отражать в учете, поскольку все траты должны быть документально зафиксированы и обоснованы. С неисключительными правами на программное обеспечение возникают следующие вопросы: когда происходят выплаты, на основании чего они проводятся и как это сделать в 1С?

Бухгалтерский учет расходов Бухгалтерский учет расходов на покупку лицензии или программного обеспечения может отличаться в зависимости от способа оплаты: 1. Лицензия куплена единовременно на определенный срок, который установлен договором. 2. Оплата происходит в установленные даты.

После того, как мы определились со способом оплаты, проводим покупку: При единовременной сделке нужно распределить сумму на весь период пользования. Списания происходят постепенно, пока не истечет ваш договор. Выплаты будут соответствовать определенному налоговому периоду. Во втором варианте – вы платите каждый месяц, квартал или год и проводите все операции.

Особенности бух. учета лицензии на право пользования недрами как объекта нематериальных активов

Налоговый учет Несмотря на то, что в бухгалтерском учете все просто, вопрос возникает при проведении расходов. Делать это постепенно или сразу? Здесь все зависит от сделки. Существуют общие правила, по которым расходы проводятся в том периоде, когда они были совершены. Если это не обговорено и не зафиксировано договором, растяните траты на весь период пользования.

Если он не указан, то устанавливается по умолчанию – 5 лет (письма Минфина РФ от 23.04.2013 № 03-03-06/1/14039, от 02.02.2011 № 03-03-06/1/52). Минфин также рекомендует распределять выплаты, если вы модифицируете программное обеспечение. В случае, если продукт предоставляется единовременно, и оплата была проведена полностью, то можно списать расходы в текущем налоговом периоде.

К чему отнести покупку лицензии Покупка лицензии относится к прочим расходам (ст. 264 НК РФ). Ее приобретение вместе с компьютером или банкоматом автоматически превращает прочие в расходы по доведению основного средства до состояния, пригодного для использования. Техника без программного обеспечения работать не сможет, поэтому расходы переходят в другую категорию.

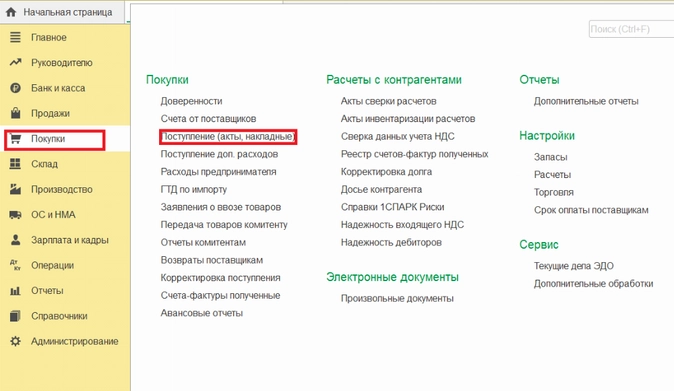

Проводим покупку в 1С Теперь, ознакомившись с основными тонкостями, попробуем на примере провести покупку. Мы будем приобретать лицензию на 1С: Бухгалтерию. Оплата списывается у нас постепенно в соответствии с договором. Сначала нужно оформить сделку. Заходим в раздел «Покупки», выбираем «Поступление (акты, накладные)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».

В открывшимся окне нажмите «Поступление», затем «Услуги (акт)».  Обратите внимание на столбик «Счета учета».

Обратите внимание на столбик «Счета учета».

Лицензия ФСБ на гостайну и строительство в 2022 году | ЛИГА консалтинговый центр.

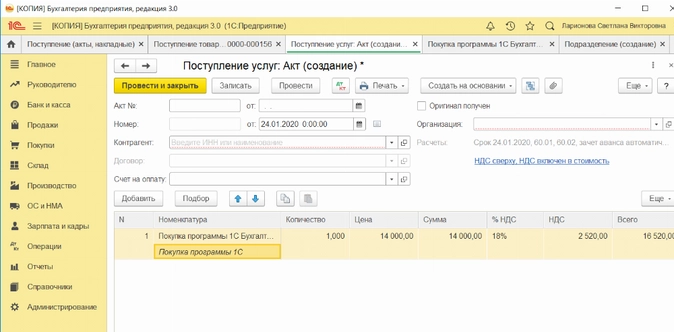

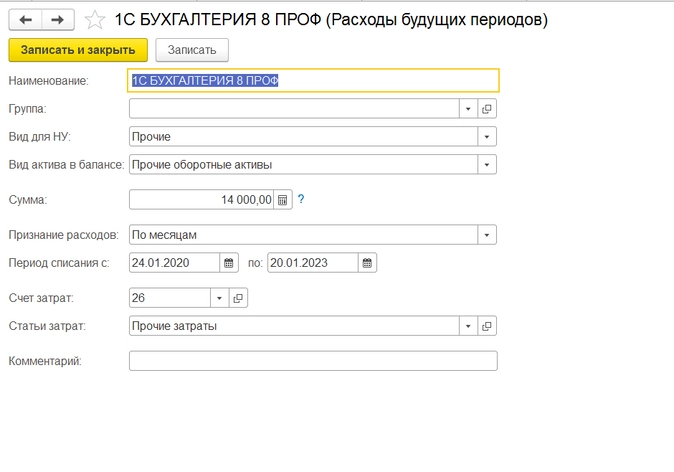

Укажите счет затраты 97.21 (Прочие расходы будущих периодов).  Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов».

Остаемся в меню «Счета учета». Теперь нам нужно создать новый документ в графе «Расходы будущих периодов».

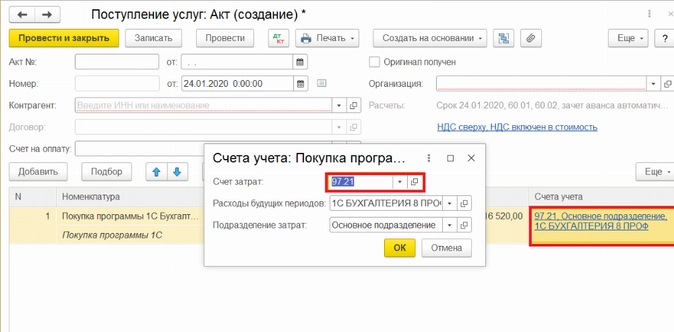

Заполнить его можно на примере скриншота:  Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26.

Укажите наименование программы и сумму оплаты. В периоде списания поставьте даты из вашего договора. Счет затрат будет 26.

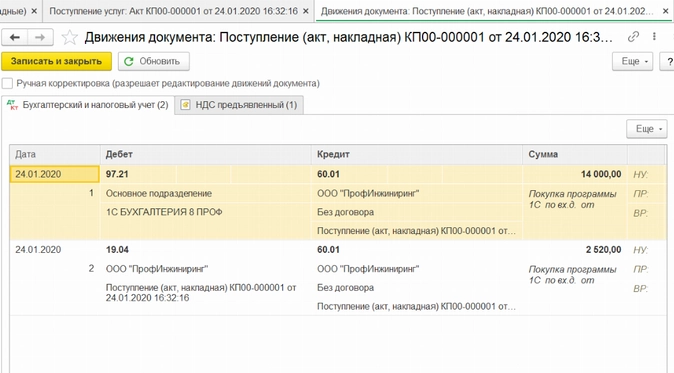

После ввода данных переходим обратно в раздел «Поступление товаров и услуг», нажимаем «Показать проводки и другие движения документа».

Заходим в меню «Закрытие месяца» и нажимаем «Списание расходов будущих периодов».  После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

После проведения частичная сумма со счета 97.21 перейдет на счет 26. Подробности по операции вы можете посмотреть в разделе «Расчет списания расходов будущих периодов». Проведение покупки программного обеспечения – это несложный процесс, в котором возможно разобраться. Главное учитывать при каких обстоятельствах приобретается лицензия для верного учета налога.

Источник: www.klerk.ru

У кого на балансе должны учитываться лицензии на ПО, если учет ведет централизованная бухгалтерия?

Централизованная бухгалтерия ведет бухгалтерский учет 26 учреждений в программном продукте 1С и КАМИН 5.5. Все базы находятся на сервере (в облаке) у другой организации (центра информационных технологий). Техническое сопровождение закреплено за централизованной бухгалтерией. Нужно ли ставить на счет 111 6I права пользования этими программными продуктами согласно стандарту «Нематериальные активы»? У кого на балансе они должны числиться, если лицензии ранее были оформлены на каждое учреждение?

Ответ от 27.05.2021 г.

Согласно положениям федерального стандарта «Нематериальные активы», утв. приказом Минфина России от 15.11.2019 № 181н (далее — СГФ «Нематериальные активы»), п. 151.2 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), с 01.01.2021 неисключительные права пользования на результаты интеллектуальной деятельности должны числиться на балансе на счете 111 60.

Права пользования нематериальными активами (НМА) могут быть учтены на счете 111 60 при условии, что они соответствуют критериям признания в качестве нематериальных активов в соответствии с СГФ «Нематериальные активы» (п. 151.2 Инструкции № 157н).

Неисключительные права пользования результатами интеллектуальной деятельности, предназначенные для неоднократного и (или) постоянного использования в деятельности учреждения свыше 12 мес., учитываются на балансе (п. 6 СГФ «Нематериальные активы»).

Единицей бухгалтерского учета объекта НМА является инвентарный объект (п. 9 СГФ «Нематериальные активы»). Инвентарным объектом НМА признается совокупность прав на результаты интеллектуальной деятельности согласно патенту, свидетельству и (или) возникающих из договора, подтверждающего создание, приобретение (отчуждение) в пользу учреждения прав на результаты интеллектуальной деятельности. Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер, который сохраняется за ним на весь период его учета.

Как следует из вопроса, централизованная бухгалтерия ведет учет 26 учреждений в программах 1С и КАМИН на сервере (в облаке). Лицензионные договоры на программные продукты были заключены ранее с каждым из 26 учреждений. Следовательно, получателями лицензии на основании договоров являются учреждения, а не централизованная бухгалтерия.

Как правило, при приобретении лицензий 1С и КАМИН срок пользования на них устанавливается как бессрочный. Таким образом, рассматриваемые права пользования соответствуют критериям признания в качестве НМА. Следовательно, они должны быть учтены на балансе на счете 111 60 у каждого из 26 учреждений.

Источник: www.izhsm.ru

Как правильно списываются расходы на лицензии при УСН?

Как списываются расходы на лицензии при УСН — данный вопрос мы детально рассмотрим в статье и постараемся разобрать основные спорные моменты.

- Бухгалтерский учет расходов на лицензии при УСН

- Налоговый учет расходов на лицензии при УСН

- Пример отражения в КУДиР затрат на лицензии

- Итоги

Бухгалтерский учет расходов на лицензии при УСН

Достаточно часто в компании возникает ситуация, когда приобретается некое программное обеспечение или лицензия для компьютера. И тогда перед бухгалтером встает вопрос: как правильно учитывать эту лицензию, если компания находится на упрощенной системе налогообложения?

Чтобы правильно ответить на этот вопрос, надо понять, что именно вы приобрели — права на программное обеспечение или неисключительное право пользования?

- Если это исключительные права на использование лицензии, и у вас есть на руках соответствующий документ, то это будет нематериальный актив, и его учет должен будет вестись на основании ПБУ 14/2007. Обладатель подобных прав может использовать результат чьей-то умственной деятельности по своему усмотрению либо разрешить или запретить такое пользование другим лицам (ст. 1229 ГК РФ).

- А вот если у вас на руках акт на приобретение неисключительного права пользования некой программой, тогда это текущий расход.

Надо помнить, что для компаний, выбравших упрощенный режим налогообложения, финансовый учет облегчен, и они вправе не соблюдать многие требования, предъявляемые к компаниям на ОСНО. Но учет основных средств и НМА обязателен для всех компаний, независимо от видов уплачиваемых налогов.

Подробнее о ведении бухгалтерского учета при УСН можно прочитать в этой статье.

Соответственно, если вы приобретаете исключительное право, которое можно квалифицировать как НМА, то в соответствии с ПБУ 14/2007 вы должны поставить его на учет на счет 04 по фактической стоимости приобретения и погашать его стоимость путем амортизационных отчислений. Срок полезного использования (СПИ) НМА должен быть определен исходя из срока, в течение которого организация предполагает получать от него экономические выгоды. Установленные сроки рекомендуется ежегодно пересматривать и актуализировать при необходимости.

На нашем сайте вы можете подробнее прочитать о порядке присвоения СПИ для НМА: «Как определить срок полезного использования НМА».

Если вы приобрели право пользования НМА, то оплата по договору за такие права будет учитываться в отчетном периоде, а сама лицензия должна быть обязательно отражена на забалансовом счете у лицензиара (то есть компании, которая пользуется этой лицензией).

Если же ваша компания купила какой-либо программный продукт как неисключительное право, то надо помнить, что в соответствии с действующими положениями по БУ лицензии являются тем редким исключением, которое необходимо использовать как расходы будущих периодов (РБП). То есть в бухучете вашей компании должны быть такие проводки:

- Дт 97 Кт 60 — приобретена лицензия по договору на 12 мес. стоимостью 60 000 руб. без НДС;

- Д 25, 26, 44 Кт 97 — 5 000 руб. ежемесячно — списана на расходы лицензия как РБП.

Налоговый учет расходов на лицензии при УСН

Давайте сначала рассмотрим учет приобретения исключительных прав (то есть НМА).

При УСН в состав НМА (п. 4 ст. 346.16 НК РФ) можно включить амортизируемое имущество стоимостью более 40 000 руб., имеющее срок полезного использования более 12 мес., употребляемое налогоплательщиком для своих нужд. При этом если в договоре купли-продажи указаны периодические платежи в течение срока действия договора, то такие объекты нельзя отнести к НМА (подп. 8 п. 2 ст.

256 НК РФ).

Расходы на НМА, приобретенные или созданные в период применения УСН, списываются поквартально одинаковыми суммами до конца налогового периода, после оплаты и принятия объекта на бухгалтерский учет.

Если у нас есть акт на приобретение неисключительных прав, мы будем ориентироваться на подп. 2.1 п. 1 ст. 346.16 НК РФ, в которой указаны расходы на покупку исключительных прав на изобретения, компьютерные программы, а также прав на использование перечисленных разработок согласно лицензионному договору.

Такие расходы можно принять к налоговому учету единовременно, сразу после оплаты контрагенту и принятия к учету неисключительных прав.

Отразить лицензию в бухучете вам помогут разъяснения экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по сделкам.

Пример отражения в КУДиР затрат на лицензии

ООО «Книга» в январе 2022 года приобрело для своих нужд право на компьютерную лицензию на основании договора и акта приема-передачи. Стоимость лицензии составила 100 000 руб. без НДС. Программа была оплачена в день приобретения, сразу была установлена на компьютерные рабочие места. Срок полезного использования НМА установлен на 3 года.

- Если мы говорим о том, что данная лицензия будет считаться НМА для компании (есть лицензионный договор, право — исключительное), то на основании ст. 346 НК РФ мы должны списать понесенные расходы равными суммами в продолжении одного налогового периода

(100 000 руб. / 4 квартала = 25 000 руб. в квартал). То есть книга учета доходов и расходов за 1 квартал будет выглядеть следующим образом:

Доходы, принимаемые при расчете налоговой базы

Расходы, учитываемые при расчете налоговой базы

Источник: nalog-nalog.ru