Материальные активы — это материально-вещественные элементы, которыми владеет предприятие.

Анализ материальных активов производится в программе ФинЭкАнализ в блоке Модели оценки вероятности банкротства предприятия.

Состав материальных активов:

- основные средства (необоротные материальные активы),

- доходные финансовые вложения,

- материально-производственные запасы,

- готовая продукция и товары и пр.

Учет материальных активов

Задачи учета материальных активов:

- правильное и своевременное документальное отражение всех операций по заготовке, поступлению и отпуску материалов,

- выявление и отражение затрат, связанных с их заготовлением, расчет и списание отклонений по направлениям затрат,

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях движения,

- постоянный контроль за соблюдением установленных норм производственных запасов,

- систематический контроль за использованием материалов в производстве на базе обоснованных норм их расходования,

- контроль за технологическими отходами и потерями и их использованием,

- своевременное получение точной информации о величине экономии или перерасхода материальных ресурсов по сравнению с установленными лимитами,

- своевременное осуществление расчетов с поставщиками материальных ресурсов, контроль за ценностями, находящимися н пути, неотфактурованными поставками.

Для выполнения этих задач необходимо обеспечить:

Анализ соблюдения норм расхода материально технических ресурсов Показатели эффективности использован

- надлежащую организацию материально-технического снабжения на предприятии;

- хорошее состояние складского и весоизмерительного хозяйства;

- наличие прогрессивных норм расхода сырья материалов, полуфабрикатов, комплектующих изделий, деталей, топлива и других ценностей на единицу продукции.

- материальные поисковые активы,

- нематериальные активы,

- нематериальные поисковые активы,

- финансовые активы,

- внеоборотные активы,

- амортизируемые активы,

- операционные активы,

- текущие активы,

- чистые активы,

- оборотные активы,

- прочие оборотные активы,

- нефинансовые активы.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про материальные активы

- Особенности учёта долгосрочных материальных активов в сельском хозяйстве в соответствии с МСФО В статье раскрываются особенности учета долгосрочных материальных активов в сельском хозяйстве в соответствии с требованиями МСФО рассматриваются проблемы оценки долгосрочных материальных

- Современные тенденции формирования и использования материальных запасов и затрат в отрасли растениеводства Существенное влияние на размер оборотных активов в целом и материальных запасов в частности оказывает процесс интенсификации Он предусматривает повышение эффективности

- Нематериальные активы теоретические и практические аспекты В статье рассмотрены современные подходы к определению нематериальных активов сформулировано понятие нематериальных активов как особого вида ресурсов организации Охарактеризованы особенности функционирования нематериальных

- Резервы роста объёмов производства продукции предприятия добывающей промышленности Оренбургской области Капитальный ремонт материальных поисковых активов включает ремонтные работы которые выполняются с целью частичного восстановления технического потенциала основных

- Инвентаризация имущества финансовых активов и обязательств в бюджетном учреждении — продолжение Одновременно по дебету счета 040110172 списывается остаточная стоимость основных средств и нематериальных активов или балансовая стоимость материалов Возмещение ущерба В статьях 246 248 Трудового кодекса РФ

- Анализ взаимосвязи чистой прибыли и чистого денежного потока С 55 Однако следует помнить что основой чистого денежного потока являются чистая прибыль отчетного года и начисленная за отчетный год амортизация по основным средствам доходным вложениям в материальные ценности и нематериальным активам В общем виде формулу для анализа движения денежных средств косвенным методом можно представить

- Методика анализа отдельных видов внеоборотных активов по данным формы № 5 Приложение к бухгалтерскому балансу бухгалтерской финансовой отчетности Приложение к бухгалтерскому балансу коммерческой организации предприятия могут быть исследованы такие виды ее внеоборотных активов как нематериальные активы основные средства доходные вложения в материальные ценности и долгосрочные финансовые вложения Анализ нематериальных

- Материально-производственные запасы как значимый объект учета и анализа Материальные запасы как говорилось выше — представляют собой значимую часть деятельности организации исходя из чего можно говорить об актуальности вопроса анализа данного вида активов Материальные ресурсы переходят в материальные затраты которые представляют собой совокупность материальных ресурсов используемых в

- Проблемы управленческого учета и менеджмента интеллектуальных активов Автор выделяет следующие три категории нематериальных активов 1 нематериальные активы представленные компетентностью сотрудников 2 нематериальные активы связанные с внутренней структурой организации

- Оборотные средства и финансовое состояние предприятий Размещение оборотных активов в материальные и нематериальные активы связано с постоянными переливами средств между ними При этом

- Роль конвертируемых облигаций в финансировании деятельности компаний в странах входящих в Евразийский экономический союз Tobin s Q Ratio отношение размера эмиссии к совокупным активам issue size total assets отношение размера эмиссии к материальным активам issue size tangible assets отношение капиталовложений к совокупным активам CapEx total assets а

- Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов Доля материальных поисковых активов во внеоборотных активах Материальные поисковые активы Внеоборотные активы Доле долгосрочных вложений в материальные ценности во внеоборотных активах

- Финансовые показатели нематериальные активы и стоимость бизнеса В представленной статье рассматривается актуальная проблема анализа отраслей для которых характерна высокая доля нематериальных активов в структуре баланса в том числе проблема оценки стоимости компаний таких отраслей В

- Анализ финансового состояния в динамике Нематериальные активы 1110 . 1140 5 967 5 877 5 076 5 353 5 423

- Исследование влияния внутренних факторов на структуру капитала на разных стадиях жизненного цикла российских компаний Бразилии в период 2005-2012 гг показал что характер активов также имеет значение высокая доля материальных активов способствует более высокому уровню левериджа из-за более низких затрат связанных с агентскими конфликтами и финансовыми затруднениями Кроме того ученый отмечает что для кредитора риски снижаются когда компания в качестве залога предпочитает материальные активы нематериальным так как первые имеют большую ликвидационную стоимость в случае банкротства Гипотеза 2 На

- Оценка структуры капитала крупного нефтехимического предприятия Нематериальные активы и результаты исследований и разработок 397 361 383 089 393 925 10 836

- Балансовая политика как инструмент влияния на финансовое положение и финансовые результаты Нематериальные поисковые активы Материальные поисковые активы Основные средства 151447 161257 122591 Доходные вложения в материальные ценности Финансовые

- Комплексный анализ финансового состояния образовательной организации Нематериальные активы остаточная стоимость 279.8 4.0 -275.8 1.4 Материальные запасы 22 707.8 18 076.9 -4

- Методика анализа типа финансовой устойчивости коммерческих организаций осуществляющих инвестиционную деятельность Долгосрочные обязательства бухгалтерского баланса 3 общую величину источников формирования материальных оборотных активов ОВИ — часть собственных источников финансирования долгосрочных обязательств и краткосрочных заемных средств

- Методология оценки нематериальных активов В данной статье проанализирована методология оценки нематериальных активов на примере товарных знаков Проанализирована процедура сбора и анализа информации Проанализирована процедура оценки

Источник: 1fin.ru

Что такое материальные активы: виды и бухгалтерский учет

Вы знали, что 75 % компаний неэффективно используют свои материальные ценности? Это огромная цифра!

А все из-за того, что нет четкого понимания и знания, что это такое и из чего оно состоит. Хотите раз и навсегда разложить материальные активы по полочкам у себя в голове? Тогда давайте разбираться!

Что это такое

Это активы организации, имеющие вещественную форму. К ценностям такого вида относятся здания, сооружения, транспорт, запасы, оборудование, готовая продукция, земля и ее использование.

Они применяются в производстве или непроизводственной сфере, могут быть израсходованы и распределить свою стоимость на товары или готовую продукцию. Хозяйственные ценности могут принадлежать компании или на определенный срок быть в аренде.

Значение в деятельности предприятия

Стабильность работы предприятия напрямую зависит от уровня обеспеченности материальными ценностями. Процесс производства и положительный финансовый результат – главные критерии оценки обеспеченности ресурсами.

Здесь важно понимать, из чего состоит структура материальных ценностей и какова доля каждого отдельного вида в общей стоимости активов.

Существует формула расчета: Кма = МА : А, где МА – балансовая стоимость материальных активов, А – балансовая стоимость всех активов.

С помощью этой формулы можно понять, каков уровень материальных ценностей в общем имуществе предприятия.

Структура и виды

Выделяются следующие разновидности характеристик МА:

- по степени воспроизводимости:

- воспроизводимые (основные средства, запасы, товарно-материальные ценности);

- невоспроизводимые (земля и ее недра);

- по обороту:

- внеоборотные (находятся вне оборота: основные средства);

- оборотные (участвуют в обороте: материальные запасы);

- по степени ликвидности:

- высоколиквидные (деньги);

- среднеликвидные (дебиторская задолженность менее 12 месяцев);

- низколиквидные (запасы);

- неликвидные (основные средства).

Внеоборотные активы

Внеоборотные активы – это часть имущества компании, которая участвует в обороте свыше 1 года и переносит часть своей стоимости на готовую продукцию.

- вложения в материальные ценности (имущество в аренде);

- основные средства (оборудование, недвижимость, транспорт);

- материальные поисковые активы (транспорт, оборудование для поисковых и разведывательных работ, различные сооружения);

- прочие (основные средства, подлежащие монтажу, незавершенное строительство).

Оборотные активы

Оборотные активы – это имущественные ценности, участвующие в обороте организации менее 1 года.

Что к ним относится:

- запасы (материалы, готовая продукция, товары);

- прочие оборотные активы (незавершенные работы).

Бухгалтерский учет материальных активов

В бухгалтерском балансе отражаются в подразделах «Внеоборотные активы» (по кодам строк 1140, 1150–1152, 1160, 1190) и «Оборотные активы» (по кодам строк 1210–1213, 1260).

Бухгалтерский учет для них ведется на счетах 01, 03, 08, 10, 41, 43. Все счета активные, по дебету отражаются поступления, по кредиту – выбытия.

Финансовую оценку деятельности предприятия можно получить из бухгалтерского баланса. Для этого нужно правильно и достоверно переносить информацию со счетов бухгалтерского учета.

Основные типовые проводки по учету материальных активов

- Дт 10 Кт 60 – приобретены материалы у поставщика;

- Дт 19 Кт 60 – отражен НДС от поставщика;

- Дт 08 Кт 60 – приобретено ОС у поставщика;

- Дт 19 Кт 60 – отражен НДС от поставщика;

- Дт 01 Кт 08 – основное средство введено в эксплуатацию;

- Дт 60 Кт 51 – поставщику оплатили материалы и основное средство.

- Дт 08 Кт 91 – приняли к учету имущество;

- Дт 01 Кт 08 – имущество включили в список ОС.

Амортизация: Дт 20 Кт 02 – начислена амортизация основного средства, используемого в производстве.

- Дт 10 Кт 71 – подотчетным лицом приобретены запчасти для ремонта;

- Дт 71 Кт 50 – из кассы выданы денежные средства подотчетному лицу за запчасти;

- Дт 23 Кт 10 – запчасти переданы для ремонта;

- Дт 23 Кт 70, 69 – заработная плата и взносы ремонтников;

- Дт 20 Кт 23 – ремонтные работы включены в затраты основного производства.

- Дт 62 Кт 91 – продажа основного средства покупателю;

- Дт 91 Кт 68 – начислен НДС при реализации;

- Дт 51 Кт 62 – поступила оплата от покупателя;

- Дт 91 Кт 99 – прибыль от продажи имущества.

Заключение

Я максимально понятно и четко рассмотрел большую тему бухгалтерского учета. Буду рад, если вы нашли для себя новый и полезный материал.

Подписывайтесь на новые статьи и делитесь материалом в социальных сетях – дайте возможность другим читателям пополнить свои знания. Всех благ и процветания вашему бизнесу!

Популярные займы — одобрение 97%

Частный инвестор с 8-летним опытом, личным портфелем на 1 000 000 рублей. Главный редактор портала greedisgood.one.

Источник: greedisgood.one

Экономические ресурсы предприятия — презентация

Что такое экономические ресурсы. Из чего состоят экономические ресурсы гостиницы.

Изображение слайда

Слайд 3

Экономические ресурсы предприятия находят свое отражение в бухгалтерском балансе организации

Изображение слайда

Слайд 4

Бухгалтерский баланс — это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме Бухгалтерский баланс Актив Пассив Имущество организации Источники формирования имущества организации

Изображение слайда

Слайд 5

Структура бухгалтерского баланса

Изображение слайда

Слайд 6

Изображение слайда

Слайд 7

Имущество организации Внеоборотные активы Оборотные активы Нематериальные активы Основные средства Вложения во внеоборотные активы Доходные вложения в материальные ценности Долгосрочные финансовые вложения Запасы (оборотные средства) Налоги на добавленную стоимость по приобретенным ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства

Изображение слайда

Слайд 8

Внеоборотные активы — это имущество, которое организация намерена использовать долго, по крайней мере не меньше одного года.

Изображение слайда

Слайд 9

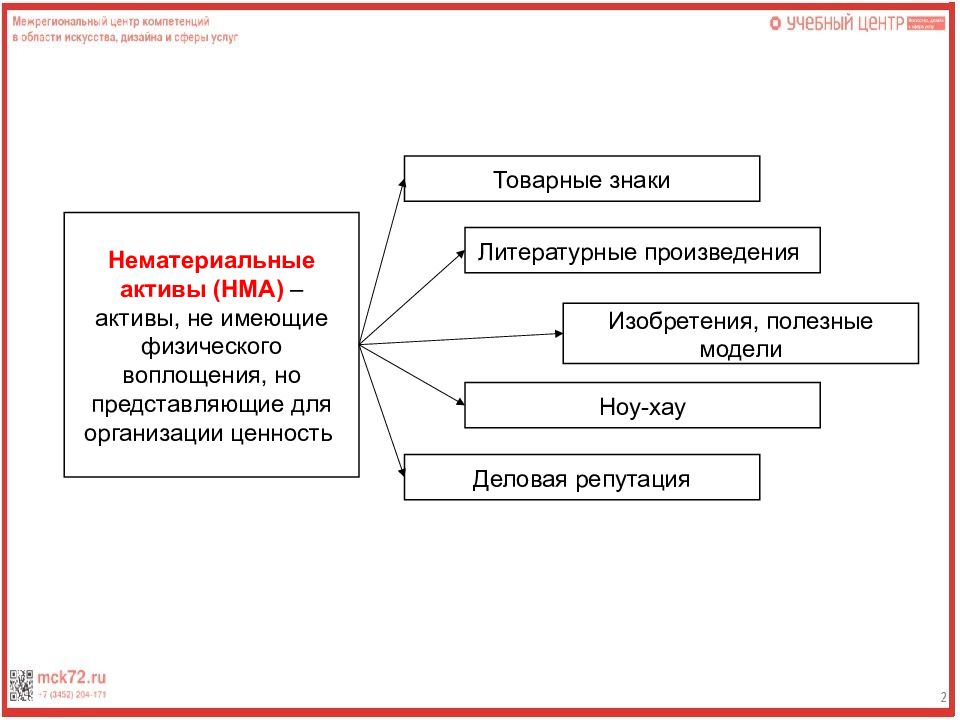

Нематериальные активы (НМА) – активы, не имеющие физического воплощения, но представляющие для организации ценность Товарные знаки Литературные произведения Изобретения, полезные модели Ноу-хау Деловая репутация

Изображение слайда

Слайд 10

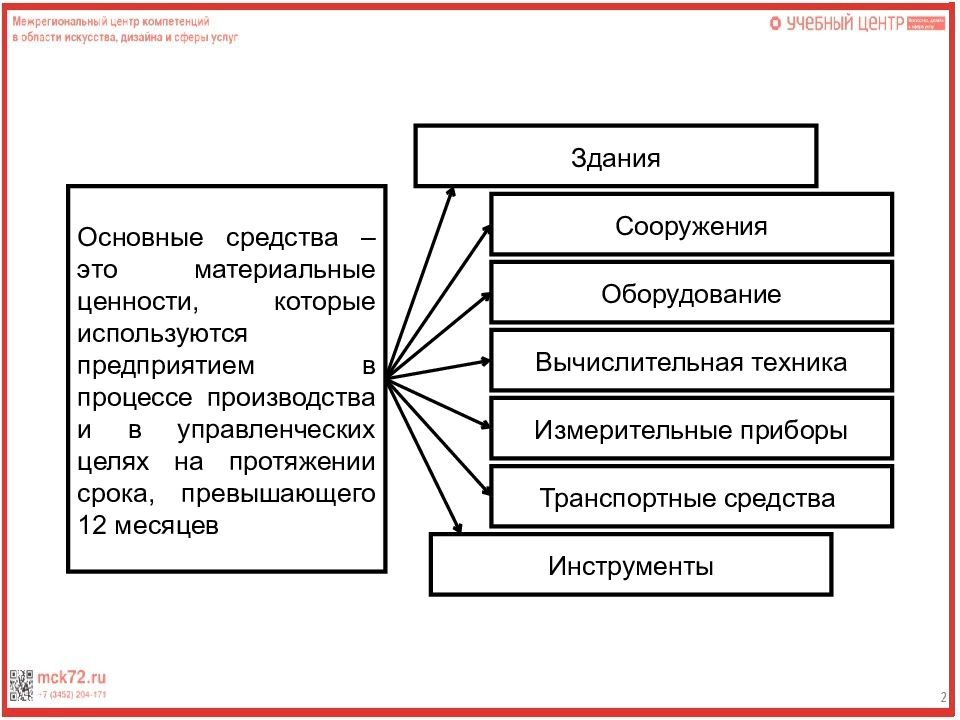

Основные средства – это материальные ценности, которые используются предприятием в процессе производства и в управленческих целях на протяжении срока, превышающего 12 месяцев Здания Сооружения Оборудование Вычислительная техника Измерительные приборы Транспортные средства Инструменты

Изображение слайда

Слайд 11

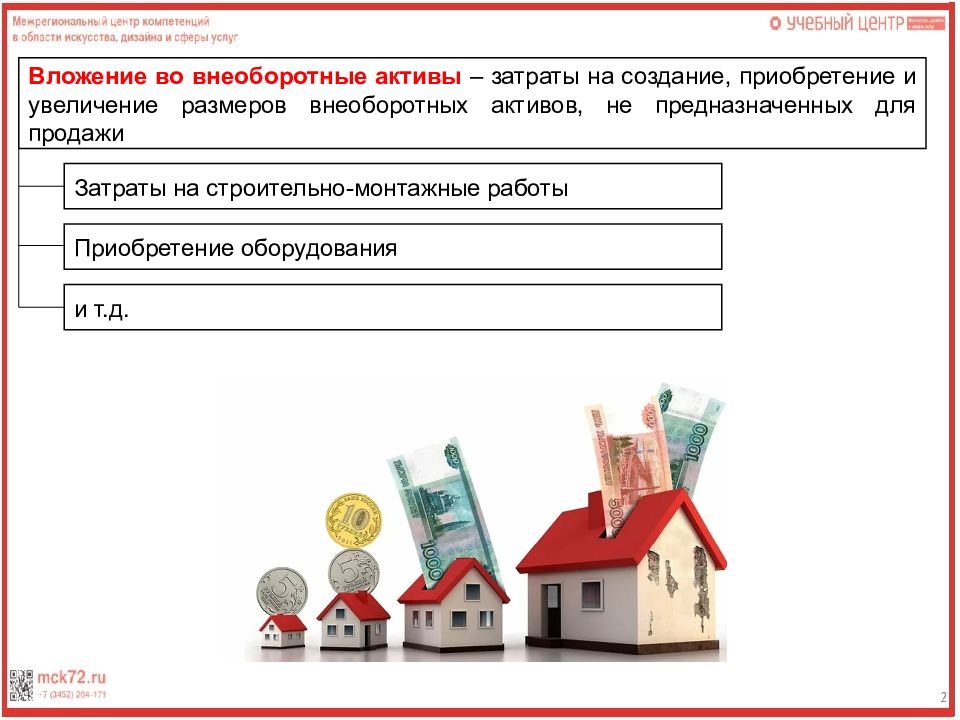

Вложение во внеоборотные активы – затраты на создание, приобретение и увеличение размеров внеоборотных активов, не предназначенных для продажи Затраты на строительно-монтажные работы Приобретение оборудования и т.д.

Изображение слайда

Слайд 12

Доходные вложения в материальные ценности – имущество, предназначенное для передачи в лизинг или по договору проката за плату во временное пользование с целью получения дохода Долгосрочные финансовые вложения – инвестиции предприятий в государственные ценные бумаги, в уставные капиталы других предприятий, на срок более 1 года

Изображение слайда

Слайд 13

Оборотные активы – совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот (12 месяцев и более)

Изображение слайда

Слайд 14

Запасы – неиспользованные материальные ресурсы организации с ырье, материалы, тара, топливо и т.д. незавершенное производство г отовая продукция, товары для перепродажи товары отгруженные расходы будущих периодов

Изображение слайда

Слайд 15

Краткосрочные финансовые вложения — инвестиции предприятий в государственные ценные бумаги, в уставные капиталы других предприятий, на срок не более 1 года Денежные средства – средства, хранящиеся в кассе предприятия, на расчетных, валютных и других счетах в банке, переводы в пути

Изображение слайда

Слайд 16

Дебиторская задолженность – долги покупателей, партнеров и т.д. Задолженность покупателей и заказчиков Задолженность подотчетных лиц Задолженность по прочим операциям Задолженность учредителей Задолженность прочих дебиторов

Изображение слайда

Последний слайд презентации: Экономические ресурсы предприятия

Задание 1. Определить к какому виду имущества относится следующие переменные Переводы в пути ОА Имущество для передачи в лизинг Товарный знак ВА Деловая репутация компании Незавершенное производство Займы, представленные организациям на срок более 12 месяцев Отгруженные товары Машины и оборудование Земельные участки Задолженность подотчетного лица Готовая продукция Имущество по договору проката Задолженность прочих дебиторов Валюта на счете в банке Деньги в кассе Инвестиции в другие компании

Источник: showslide.ru