Финансово-хозяйственную деятельность характеризуют показатели, которые отображают в документах бухгалтерского учета. Один из таких это аналитический баланс. Он представляет собой агрегированную форму бухгалтерского баланса. Кстати, его нередко запрашивают налоговые инспекторы в процессе проверки. Для чего он предназначен?

Как составляется? На что нужно обратить внимание, чтобы не возникло лишних вопросов со стороны контролирующих органов? Рассказываем про аналитический бухгалтерский баланс предприятия.

Общий подход

Нетто или аналитический баланс это документ, в котором перегруппированы отдельные статьи бухгалтерского баланса. Он довольно объективно показывает состояние средств и источников финансирования компании, также реальную стоимость активов, которые принимают участие в бизнес-процессах. Он позволяет качественно проводить анализ финансового состояния предприятия.

По общему правилу статьи аналитического баланса могут распределяться по степени ликвидности/срочности обязательств. При этом актив и пассив остается одинаковым.

Таким образом, аналитический финансовый баланс может отображать следующие характеристики:

- общую стоимость имущества организации;

- стоимость внеоборотных активов;

- стоимость оборотных средств;

- итог второго раздела баланса;

- стоимость материальных оборотных средств;

- собственные средства организации;

- займы и собственные оборотные средства и др.

Благодаря анализу аналитического баланса можно быстро:

- изучить показатели;

- проследить тенденцию компании;

- выявить ошибки и неточности.

Также данные аналитического баланса позволяют сделать подробную детализацию. Например, статья «Имущество» может содержать не только название, как в бухгалтерском балансе, но и следующие элементы:

- основные средства;

- нематериальные активы;

- вложения в ОС и НМА;

- материальные запасы.

Реальный пример аналитического баланса можно посмотреть здесь.

Такие документы и сам вывод аналитического баланса информативны, раскрывают мельчайшие детали и помогают принимать более взвешенные финансовые решения. Но согласитесь, что читать их не очень удобно. Поэтому под аналитическим балансом чаще всего подразумевают сравнительный аналитический баланс.

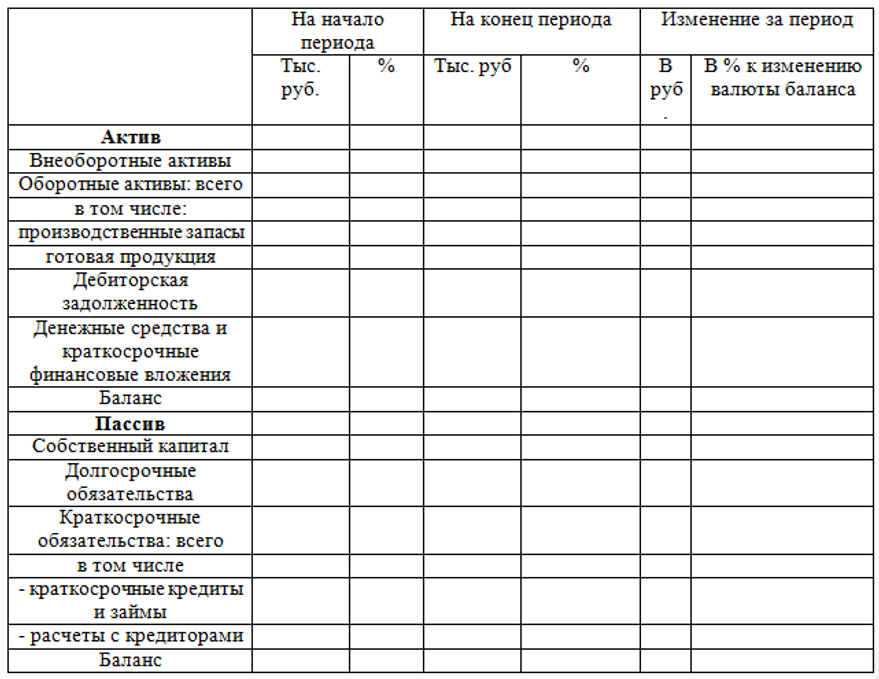

Особенности документа

Он отличается тем, что глубокая детализация не нужна. Пишут названия статей, а по отдельным показателям указывают изменение в абсолютной и относительной величине.

Стандартная таблица аналитического баланса выглядит примерно так:

При данном варианте обнаружить отклонения и выявить ошибки гораздо проще и быстрее. Не так ли?

Особенности анализа

Заметим, что финансовое положение во многом зависит от состояния оборотных активов. Поэтому, их динамике и структуре надо уделять особое внимание. Когда оборотные средства увеличиваются за счет производственных запасов и дебиторской задолженности, нужно оценить, насколько «качественна» дебиторка и целесообразно ли накапливать запасы.

На заметку: следите за тем, чтобы дебиторская задолженность не превышала 2527% оборотных активов. Тогда ситуация не будет критичной.

Посчитать упущенную материальную выгоду можно так:

УВ – упущенная материальная выгода;

ДЗ сумма дебиторской задолженности;

Ддз количество дней по ДЗ;

Среф. ставка рефинансирования ЦБ РФ.

По состоянию на март 2018 года оборотные активы компании ЗАО «Магнат» составили 300 000 руб., дебиторская задолженность равна 78 000 руб. (35 дней). Критична ли ситуация компании? Нужно определить финансовые потери организации.

- Мы видим, что дебиторка составляет 26% оборотных активов, поэтому ситуация критична. Компания должна вернуть хотя бы 3000 руб. (1%), чтобы этот показатель был равен 25%.

- Ставка рефинансирования по состоянию на март 2018 года равна 7,25% годовых. Упущенная материальная выгода составит:

Большая дебиторка в аналитическом балансе это повод для инспекторов ИФНС поинтересоваться причинами неуплаты контрагентов. Во избежание негативных последствий рекомендуем не заключать договоры с большими отсрочками платежей, поскольку подобные сделки вызывают сомнения у проверяющих.

Источник: buhguru.com

Как проводить анализ бухгалтерского баланса

Любое коммерческое предприятие обязано в полной мере вести документооборот, отображающий результаты совершения хозяйственных операций. Одним из таких документов является бухгалтерский баланс. В нём прописываются все активы предприятия (внеоборотные и оборотные), а также обязательства перед кредитными организациями, поставщиками сырья и материалов или потребителями готовой продукции. Бухгалтерский баланс необходим как самому предприятию для управления деньгами и иными материальными ресурсами, так и для сторонних инвесторов, желающих вложить свои финансовые средства в компанию. Поэтому очень важно уметь анализировать бухгалтерский баланс.

В РФ, как и во всём мире, существуют определённые стандарты бухгалтерской отчётности, которые указывают, как именно должны составляться отчётные документы, что в них должно быть прописано и какими лицами они составляются. Бухгалтерская отчётность предприятия, которое осуществляет открытый выпуск своих акций на рынок ценных бумаг, должна в обязательном порядке находиться в открытом доступе или на официальном сайте организации, или на специально предназначенном для этих целей ресурсе.

Любой бухгалтерский баланс состоит из двух основных разделов, которые называются “Активы” и “Пассивы”. Активы, в свою очередь, разделяются на внеоборотные и оборотные. К первым относится всё то имущество, которое компания будет использовать достаточно длительное время. Сюда относят здания и сооружения, оборудование, мебель. К оборотным активам относятся ресурсы, потребляемые непосредственно в производстве – сырьё, деньги на расчётных счетах.

В разделе “Пассивы” отображаются все затраты ресурсов для приобретения активов. Сюда входит личный капитал владельца организации, вложенный им в производство, а также обязательства компании на срок более или менее одного года.

Разделы соответственно делятся на статьи. Наиболее существенными статьями бухгалтерского баланса являются учёт дебиторской задолженности, основных средств, денежных средств на расчётных счетах, уставного капитала, прибыли, кредиторской задолженности и др.

Анализ бухгалтерского баланса заключается в тщательной оценке содержания его статей и всех отображённых в них притоках и оттоках денежных средств. Главное, что необходимо помнить, анализируя баланс, – разделы “Активы” и “Пассивы” должны в конечном итоге содержать равную итоговую сумму (на то и название “баланс”). Также следует обратить особое внимание на соотношение собственного капитала и заёмных средств. Если организация в значительной степени обременена обязательствами, есть вероятность, что она не сможет в полной мере погасить их все и объявит себя банкротом. А это весьма губительно для инвестора, вложившего в неё финансовые ресурсы.

Методика анализа бухгалтерского баланса

Существует несколько основных методов анализа бухгалтерского баланса:

- Горизонтальный анализ. На дату окончания отчётного периода берутся значения основных показателей и сравниваются со значениями на конец предыдущего отчётного периода. Это позволяет установить, на сколько уменьшились или же увеличились активы и пассивы организации за год.

- Вертикальный анализ. С его помощью можно сделать вывод об удельном весе того или иного показателя в общей структуре бухгалтерского баланса.

- Анализ бухгалтерского баланса с использованием финансовых коэффициентов. Данный вид анализа позволяет сделать вывод о ликвидности предприятия, то есть о его способности расплатиться по своим обязательствам.

- Трендовый анализ. С его помощью можно выявить тенденции дальнейшего развития компании.

Таким образом, существует несколько основных методов анализа бухгалтерского баланса. Владеть ими очень важно как для непосредственно сотрудников предприятия, так и для лиц, желающих купить его акции на финансовом рынке.

! Бесплатно скачать утвержденную Минфином РФ форму Бухгалтерского баланса Вы можете в разделе Материалы для скачивания, где также доступны и остальные стандартные формы финансовой отчетности в Excel.

2,414 total views, 1 views today

Источник: vashkaznachei.ru

Основы методики анализа бухгалтерского баланса

Для проведения анализа баланса необходимо использовать как саму информацию бухгалтерского баланса и приложения к нему, так и дополнительную информацию о состоянии экономики и отрасли, к которой относится анализируемое предприятие.

В составе необходимой для анализа информации должны присутствовать сведения об особенностях операционного цикла, присущих данной отрасли, об отраслевых рисках, чувствительности отрасли к спадам в экономике.

Помимо этого важной для получения объективных выводов является информация, характеризующая цели развития анализируемой организации, стратегию и тактику, а также стиль ее руководства. Известно, что предприятия одной и той же отрасли могут отличаться структурой своих активов и пассивов в зависимости от того, придерживается ли команда управления консервативной или агрессивной политики.

При проведении анализа баланса следует придерживаться определенных целевых установок.

При анализе активов необходимо:

• выявить способы оценки отдельных статей;

• установить факты изменения учетной политики;

• выделить основные аналитические группы: оборотные и внеоборотные;

• оценить значимость отдельных статей актива;

• сопоставить динамику изменения отдельных статей активов, а также их совокупности с изменением величины выручки (объема продаж);

• сравнить динамику изменения оборотных активов и краткосрочных обязательств.

При анализе обязательств необходимо:

• выявить наличие условных обязательств, а также обязательств, вытекающих из правил деловой этики;

• выделить аналитические группы: краткосрочные и долгосрочные; срочные и просроченные; обеспеченные и необеспеченные;

• оценить значимость краткосрочных и долгосрочных источников заемного финансирования для формирования активов.

При анализе капитала необходимо:

• оценить структуру капитала, выделив ту его часть, которая сформирована за счет взносов (вкладов) собственников, и ту часть, которая создана за счет эффективности деятельности (прибыли) организации;

• проанализировать причины изменения капитала;

• оценить наличие резервного капитала как запаса финансовой прочности организации.

При анализе свойств баланса, определяемых структурой активов и пассивов, а также их соотношением, необходимо:

• оценить ликвидность баланса путем группировки активов по срокам их оборачиваемости (реализуемости), пассивов — по срочности их погашения и сопоставления соответствующих групп активов и пассивов;

• охарактеризовать соотношение собственного капитала и обязательств;

• оценить долю долгосрочных источников финансирования — собственного капитала и долгосрочных обязательств — в общей величине источников финансирования;

• сопоставить условия образования и погашения дебиторской и кредиторской задолженности.

Методика проведения анализа баланса предусматривает следующие основные этапы:

• предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей бухгалтерского баланса. На данном этапе необходимо оценить риск, связанный с использованием имеющейся информации, сделать общие выводы относительно основных показателей, характеризующих величину оборотных и внеоборотных активов, собственного и заемного капитала, выявить основные тенденции изменения показателей, наметить направления детализации (углубления) анализа;

• экспресс-анализ текущего финансового состояния, включая расчет финансовых коэффициентов и интерпретацию полученных результатов с позиций оценки текущей и долгосрочной платежеспособности, способности к сохранению и наращиванию капитала. Главная цель аналитической работы на данном этапе обратить внимание руководства организации, кредитного инспектора или другого лица, принимающего решения, на принципиальные моменты, характеризующие финансовое состояние организации, и сформулировать основные проблемы и ключевые вопросы, которые необходимо выяснить в процессе дальнейшего, более глубокого анализа.

Внешним пользователям, которые не имеют возможности привлекать внутренние данные организации, по результатам такого анализа необходимо оценить степень риска, связанного с принятием решения о целесообразности деловых отношений с данным партнером.

Методика проведения анализа баланса предусматривает следующие основные этапы:

• предварительная оценка, включая оценку надежности информации, чтение информации и общую экономическую интерпретацию показателей бухгалтерского баланса. На данном этапе необходимо оценить риск, связанный с использованием имеющейся информации, сделать общие выводы относительно основных показателей, характеризующих величину оборотных и внеоборотных активов, собственного и заемного капитала, выявить основные тенденции изменения показателей, наметить направления детализации (углубления) анализа;

• экспресс-анализ текущего финансового состояния, включая расчет финансовых коэффициентов и интерпретацию полученных результатов с позиций оценки текущей и долгосрочной платежеспособности, способности к сохранению и наращиванию капитала. Главная цель аналитической работы на данном этапе обратить внимание руководства организации, кредитного инспектора или другого лица, принимающего решения, на принципиальные моменты, характеризующие финансовое состояние организации, и сформулировать основные проблемы и ключевые вопросы, которые необходимо выяснить в процессе дальнейшего, более глубокого анализа.

Внешним пользователям, которые не имеют возможности привлекать внутренние данные организации, по результатам такого анализа необходимо оценить степень риска, связанного с принятием решения о целесообразности деловых отношений с данным партнером.

Предварительная оценка финансового состояния организации осуществляется на основании данных бухгалтерского баланса.

Кроме того, профессиональный анализ бухгалтерской отчетности должен сопровождаться использованием внешней информации, характеризующей уровень инфляции, процентные ставки по кредитным ресурсам и некоторые другие обязательные данные, игнорирование которых, даже на стадии предварительного анализа, может повлечь за собой ошибочные выводы относительно динамики ключевых финансовых показателей — таких, как чистые активы организации, рентабельность капитала и др.;

• углубленный анализ с привлечением необходимой внутренней и внешней информации. Такой анализ может быть проведен тем кругом лиц, которые могут сформулировать причины возникших проблем на основе детального исследования внутренней информации. Так, например, одной из причин снижения рентабельности вложения капитала в активы может стать уменьшение эффективности одного из сегментов бизнеса. Перед углубленным анализом в этой связи стоит следующая задача — выяснить, за счет каких статей расходов, видов продукции, центров ответственности произошли выявленные негативные изменения и какими в данном случае должны быть действия руководства;

• прогнозный анализ основных финансовых показателей с учетом принимаемых решений и оценка на этой основе финансовой устойчивости. Задача анализа на данном этапе — выяснить, как прошлые события и сложившиеся тенденции, а также вновь принимаемые решения могут повлиять на способность организации сохранять финансовую устойчивость.

Оценка надежности информации. Данный этап особенно важен при проведении анализа финансового состояния внешними пользователями бухгалтерской информации — в частности, банком, решающим вопрос о целесообразности кредитования, поставщиками, подрядчиками, инвесторами. В этом случае обоснованность принимаемых решений будет в немалой степени определяться достоверностью информации бухгалтерской отчетности, включая всю пояснительную информацию.

При анализе баланса одним из основных является прием сравнения показателей за различные периоды, прежде чем приступить к расчетам, необходимо убедиться в однородности принципов оценки статей и правил составления отчетности. Все изменения в учетной политике или принципах учета за несколько смежных периодов, а также последствия влияния таких изменений на показатели, характеризующие активы, собственный капитал организации и финансовые результаты, согласно требованиям Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) должны быть раскрыты в пояснительной записке.

В процессе анализа общая сумма изменения валюты баланса расчленяется на составляющие, что позволяет сделать предварительные выводы о характере сдвигов в составе активов, источниках их формирования и их взаимной обусловленности. Изменения в составе долгосрочных (внеоборотных) и оборотных средств рассматриваются в связи с изменениями в обязательствах предприятия.

Источник: megaobuchalka.ru