С 2019 года в России стартовал уникальный налоговый эксперимент — введение налога на профессиональный доход граждан, не зарегистрированных в качестве ИП. Другими словами – на самозанятость. Режим тестовый и людям не совсем понятно, как в нём работать. Не удивительно, что такое нововведение стало поводом для множества вопросов.

Один из них: можно ли официально работать и быть самозанятым одновременно? Чтобы внести ясность, мы проанализировали закон и пояснения ФНС на этот счёт.

Статус самозанятого

Официального определения «самозанятости» в нормативных документах нет. Однако новый 422-ФЗ узаконил статус самозанятого — гражданина, работающего на себя, без работодателя и наёмных сотрудников. Раньше у него не было других вариантов, кроме как открывать ИП или работать в финансовой «тени». Теперь же закон предоставляет возможность официально зарегистрироваться в статусе самозанятого и платить фиксированный налог на профессиональный доход (НПД).

Налоговая ставка зависит от того, на какой круг субъектов рассчитана самостоятельная деятельность:

Самозанятость при условии работы по трудовому договору

- для тех, кто продает товары или оказывает услуги физическим лицам — 4 %:

- для тех, кто выбирает в качестве контрагентов предпринимателей и компании —– 6 %.

Это достаточно выгодный режим по сравнению с тем, что предусмотрен для ИП. Напомним, что предприниматели обязаны платить фиксированные страховые взносы независимо от дохода, а самозанятые освобождены от такого бремени.

Кроме того, для участников финансового эксперимента предусмотрена льгота в виде налогового вычета общей суммой 10 000 рублей.

Вычет предоставляется частями, пока не наберётся максимальная сумма:

- 1 % от дохода — при расчёте с физическими лицами;

- 2 % от дохода — при расчёте с компаниями и предпринимателями.

Регистрация самозанятых происходит дистанционно с помощью специально разработанной программы «Мой налог». Теперь не нужно стоять в очередях и собирать кипу документов — достаточно иметь паспорт, телефон или компьютер с выходом в интернет.

Установление нового налогового режима для самозанятых — это попытка законодателя вывести из финансовой «тени» граждан, занятых подработкой или работающих неофициально. Само понятие «самозанятость» воспринимается как способ привлечения дополнительного дохода. Большинство участников налогового эксперимента официально трудоустроены и лишь в свободное время подрабатывают «на себя». Классический пример: днем — учитель в школе, а вечером — частный репетитор. Именно этот вид деятельности, который осуществляется в свободное от основной работы время, и подпадает под режим для самозанятых.

Стоит отметить, что тех, кто предпочтёт продолжать работать «в тени», будут ловить надзорные органы ФНС. Впоследствии они рискуют понести ответственность за незаконное предпринимательство.

Виды деятельности

Чем же может заниматься самозанятый? В законе пока нет официально утверждённого перечня «самостоятельных» профессий. При этом определены виды деятельности, которые не относятся к самозанятым:

Чем нельзя заниматься самозанятому? Виды деятельности для самозанятых

- продажа подакцизных товаров: алкоголя, бензина, табака;

- перепродажа имущественных прав;

- добыча и продажа полезных ископаемых;

- деятельность с привлечением наёмных работников;

- предпринимательство на условиях агентского договора, договора поручения или комиссии;

- деятельность, регулируемая отдельной законодательной базой: адвокаты, нотариусы, арбитражные управляющие и пр.

Получается, что представители любых других профессий попадают под самозанятых. Таким образом, в новом налоговом режиме оказались:

- репетиторы и няни;

- фотографы;

- швеи и модельеры;

- фрилансеры: копирайтеры, редакторы, дизайнеры и пр.;

- программисты и мастера по ремонту различного оборудования;

- работники индустрии красоты: стилисты, мастера маникюра и пр.

- лица, оказывающие клининговые услуги;

- собственники, сдающие помещения в аренду;

Стоит отметить, что те, кто предпочитает оказывать юридические услуги — консультации, составление документов, также считаются самозанятыми гражданами.

Законодатель ставит представителей вышеуказанного списка профессий перед выбором —зарегистрироваться в статусе ИП или официально оформить самозанятость.

Критерии самозанятости

К числу основных критериев самозанятости можно отнести территориальную принадлежность осуществляемой деятельности. Сегодня спецрежим для самозанятых уже действует в четырёх субъектах России:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Следующий критерий — финансовый. Максимальный доход от самостоятельной деятельности имеет ограничение – он не должен превышать 2,4 млн рублей в год, то есть 200 000 рублей ежемесячно.

В остальном МинФин установил для самозанятости следующие признаки:

- деятельность основывается исключительно на личном участии;

- самозанятые не должны состоять на учете в статусе ИП;

- деятельность должна быть зарегистрирована в налоговом органе.

Подводные камни

Анализируя новый налоговый режим, стоит обратить особое внимание на некоторые нюансы. Так самозанятым не обязательно делать отчисления в Пенсионный Фонд, только в добровольном порядке. При этом трудовой стаж от такой деятельности не учитывается, то есть на достойную пенсию участникам налогового эксперимента рассчитывать не приходится. Именно поэтому совмещение официальной работы по трудовому договору и самозанятости — это идеальная схема для налогоплательщиков: копится стаж, а необходимый процент от дохода в ПФР платит по основному месту работы.

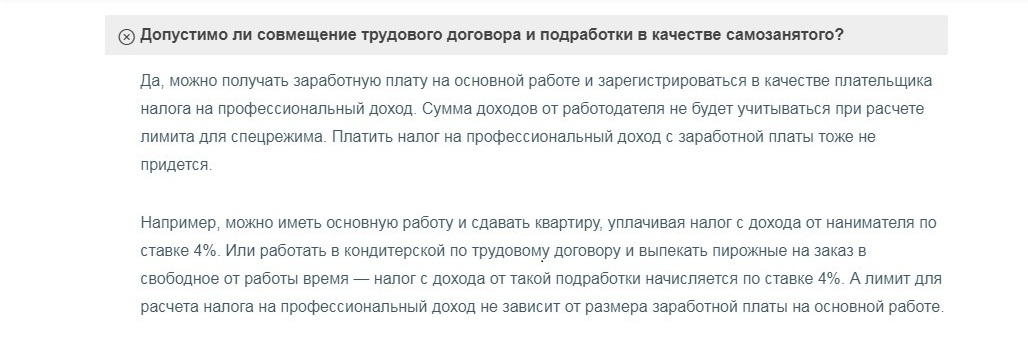

Может ли наёмный работник быть самозанятым

В законе нет прямого запрета на совмещение наемного труда и самозанятости, если иное не предусмотрено соглашением с работодателем. Приведем наглядный пример: бухгалтер официально трудоустроен в строительной компании, а в свободное от работы время составляет налоговые декларации для физлиц и предпринимателей. В таком случае, ему следует зарегистрироваться в системе в качестве самозанятого и платить налог: 4 % от дохода при расчёте с гражданами, и 6 % — при расчете с ИП.

Совсем не обязательно, чтобы подработка и основная трудовая деятельность принадлежали к одной профессиональной сфере. К примеру, менеджер по продажам может пять дней в неделю работать по специальности, а в выходные делать маникюр на дому.

Исключение составляют госслужащие — этой категории работников нельзя иметь дополнительный заработок. В 6 статье 422 – ФЗ прописан запрет на налогообложение доходов работников государственных и муниципальных служб, если только они не сдают помещения в аренду.

Свои разъяснения по проблеме совмещения самозанятости и основной работы дает и ФНС на своем официальном сайте в разделе «Вопросы».

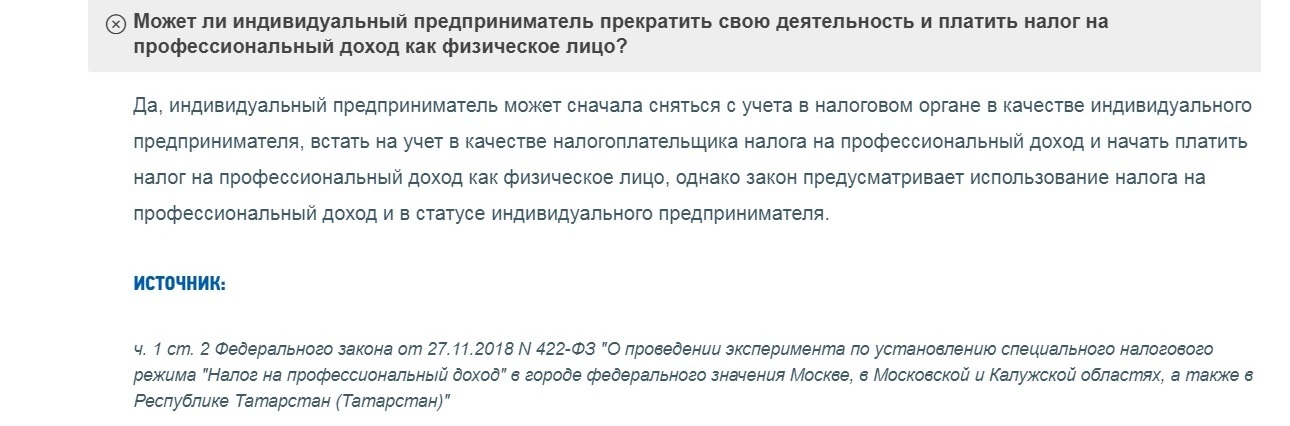

Может ли собственник бизнеса получить статус самозанятого

Введение нового налогового режима вызвало живой интерес у индивидуальных предпринимателей. Для них такое нововведение особенно выгодно:

- при переходе на самозанятость не нужно платить страховые взносы;

- не нужно самому считать сумму налога;

- процент отчислений значительно ниже;

- можно обойтись без отчётности и кассового аппарата.

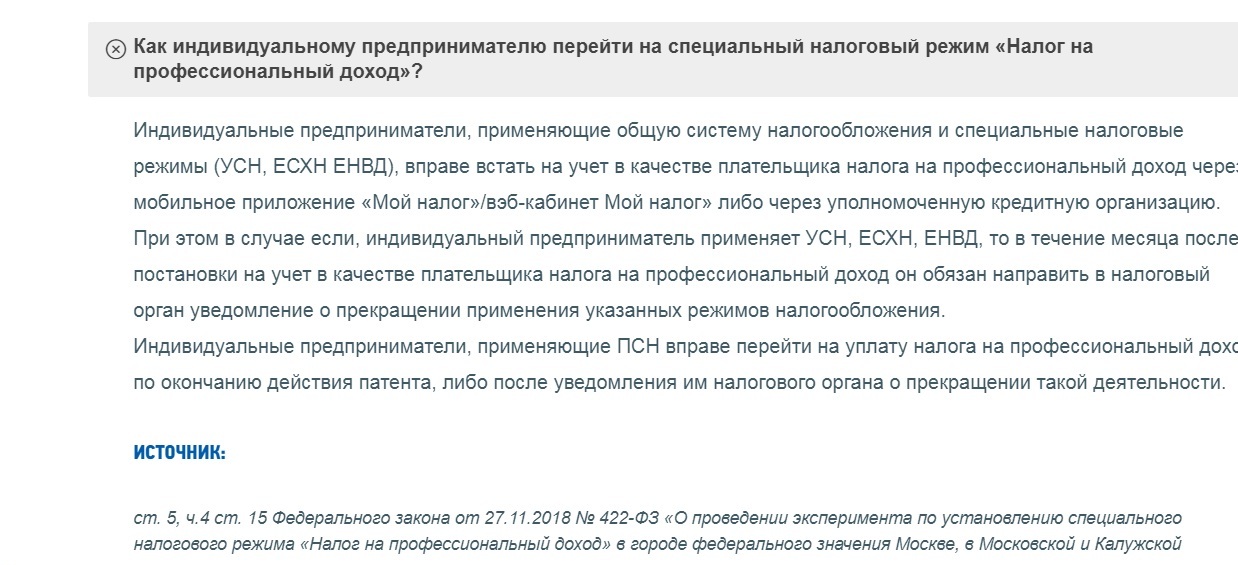

Чтобы стать участником налогового эксперимента, предпринимателю необходимо подать заявление в ФНС о снятии с налогового учета в реестре ИП, а затем заново зарегистрироваться как самозанятому или же начать платить НПД, оставаясь в прежнем статусе индивидуального предпринимателя.

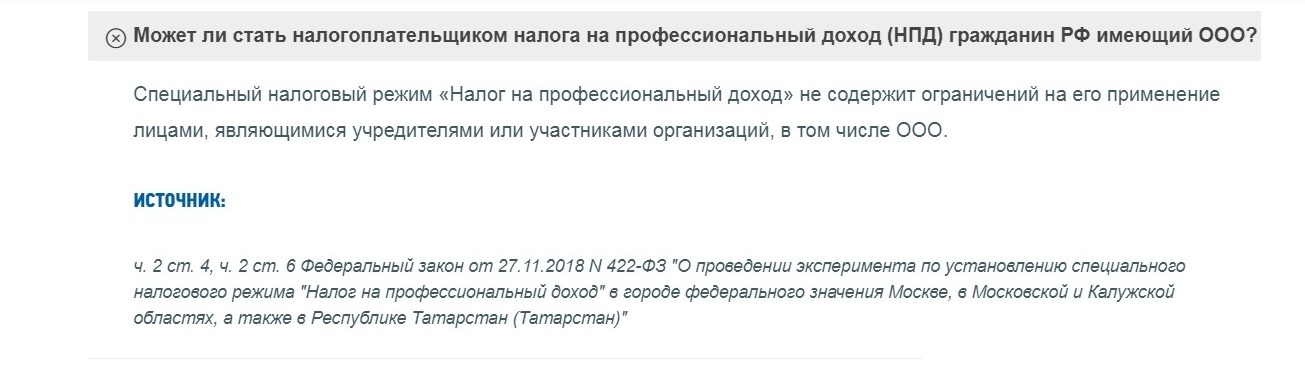

Аналогично ситуация обстоит и с учредителями ООО — при желании они тоже могут одновременно стать самозанятыми.

Рассмотрим ответ ФНС на этот счёт:

Представители бизнеса сразу оценили возможную финансовую выгоду от оформления сотрудников как самозанятых. Предвидя такое развитие событий, законодатель пресёк возможность создания мошеннических схем, позволяющих необоснованно экономить на налогах. Согласно подп. 8 п. 2 ст. 6 закона 422-ФЗ под действие спецрежима не подпадают доходы, выплачиваемые работодателем или бывшим работодателем, если с даты расторжения трудового договора прошло меньше 2-х лет.

Самозанятость не мешает официально работать. Для того чтобы зарегистрировать доход от дополнительной деятельности, не обязательно увольняться. Задача законодателя — легализация подработки. Что это даёт налогоплательщикам? Возможность получить официальный статус, уверенность, документальное подтверждение доходов.

В данный момент новый налоговый режим условно проходит стадию стажировки. Как этот проект будет в полную силу работать на практике — покажет проверка временем.

Источник: moneyscanner.net

Можно ли, будучи самозанятым, работать официально

В настоящее время стать самозанятым можно в любом регионе страны. Это прекрасная возможность легализовать свой небольшой бизнес. Однако у многих возникает вопрос, можно ли совмещать самозанятость с основной работой. Ответ вы найдете в нашей статье.

Одновременно работать по трудовому договору и быть самозанятым дозволено. Однако существует одно важное ограничение. Под налог на профессиональный доход не подпадают доходы физлица от оказания услуг или выполнения работ по гражданско-правовым договорам, в которых в качестве заказчика выступает (п. 8 ч. 2 ст. 6 Закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 № 422-ФЗ):

• действующий работодатель физлица;

• лицо, которое было работодателем в течение последних двух лет.

Работодателем признается физическое либо юридическое лицо, вступившее в трудовые отношения с работником (ст. 20 ТК РФ).

Таким образом, можно одновременно состоять в трудовых отношениях с одним лицом и применять НПД в отношении доходов, получаемых от других лиц по гражданско-правовым договорам (письмо ФНС РФ от 28.08.2019 № СД-4-3/17127).

Если договор с плательщиком НПД будет признан трудовым, к отношениям сторон будут применяться положения правовых актов, содержащих нормы трудового права (ч. 4 ст. 11 ТК РФ). Работодатель обязан предоставлять отпуска, оплачивать больничные, соблюдать требования к режиму работы, в частности, при привлечении к сверхурочной работе.

Кроме того компанию могут:

• оштрафовать за заключение гражданско-правового договора, фактически регулирующего трудовые отношения (ч. 4, 5 ст. 5.27 КоАП РФ);

• привлечь к ответственности за совершение налоговых правонарушений (раздел VI НК РФ).

Как мы отметили выше, действующее законодательство не запрещает применять спецрежим и трудиться на другой работе по трудовому договору. Однако действует ограничение: перейти на уплату НПД не получится при оказании услуг гражданско-правовому договору своему нынешнему работодателю или тому лицу, с кем трудовой договор был расторгнут менее двух лет назад. Это правило существует для того, чтобы работодатели с целью экономии на налогах и страховых взносах не начали переоформлять своих сотрудников в самозанятых.

Становясь самозанятым, необходимо внимательно подходить к выбору вида деятельности и круга клиентов, чтобы избежать конфликтов с работодателем. Например, оказание услуг конкурентам компании может вызвать недовольство со стороны начальства. Если при сотрудничестве с конкурентами самозанятый разгласил информацию, составляющую коммерческую тайну и ставшую ему известной в связи с исполнением трудовых обязанностей, он может быть привлечен работодателем к полной материальной ответственности (п. 7 ч. 1 ст. 243 ТК РФ).

Изначально под самозанятыми понимали лиц, которые самостоятельно обеспечивали себя работой в рамках гражданско-правовых договоров. Исходя из такого широкого понимания, к ним относились (п. 2.2 Определения Конституционного Суда РФ от 29.05.2014 № 1116-О, письма ФНП от 07.02.2013 № 218/06-06, Минфина РФ от 09.02.2011 № 03-04-08/8-23):

• индивидуальные предприниматели;

• адвокаты, нотариусы, арбитражные управляющие, оценщики, медиаторы и другие лица, занимающиеся в установленном порядке частной практикой;

• другие граждане, которые выполняют работы или оказывают услуги по гражданско-правовым договорам и получают за это вознаграждение.

Трудовой договор или самозанятость: что выбрать?

На днях ФНС сообщила о том, что количество зарегистрированных самозанятых граждан достигло отметки в 1 миллион, а количество доходов, с которых был исчислен налог – 130 миллиардов рублей. Данные показатели являются прямым доказательством быстро растущего интереса граждан к новому налоговому режиму.

С появлением режима самозанятости у многих встал вопрос: а стоит ли продолжать выполнение своих функций по трудовому договору или проще зарегистрироваться в качестве самозанятого? Ведь на работе у нас удерживают 13% от дохода, а в случае с НПД мы будем платить максимум 6%. Да, снижение налоговой нагрузки – это всегда выгодно для работодателя. Однако, так ли всё хорошо на самом деле?

Стоит ли игра свеч? В этой статье разберем подробно чем вы рискуете, регистрируясь в качестве самозанятого лица.

1. Обустройство рабочего места

При начале сотрудничества первым этапом взаимодействия всегда является заключение договора. И в случае составления его с работодателем мы основываемся на нормах Трудового кодекса РФ, а когда это соглашение самозанятого с заказчиком – Гражданского кодекса РФ. Отсюда начинаются главные различия в правах и обязанностях сторон.

По трудовому законодательству работодатель обязан предоставить своему работнику техническую возможность выполнения своих трудовых обязанностей, что следует из нормы статьи 22 ТК РФ. То есть, если вы работаете бухгалтером, а для этого вам нужен компьютер, принтер, программа 1С, доступ в интернет для отправки отчётности и многое другое, то вам обязаны предоставить данные инструменты. Если же вы оказываете услуги, как самозанятое лицо, то всё необходимое для ведения деятельности вам придётся приобрести самостоятельно.

2. Отпуск

Ещё одно ключевое отличие – это время отдыха. Согласно разделу 5 Трудового кодекса РФ работодатель обязан предоставить работнику ежегодный оплачиваемый отпуск сроком не менее 28 календарных дней. При этом, когда вы работаете самостоятельно, ваше время отдыха не регламентировано, никак не оплачивается и рабочее место за вами не сохраняется. Соответственно, может произойти ситуация, что вы решили отдохнуть, и мало того, что за это время вы ничего не заработали, так и клиент за неимением вас «под рукой» ушёл к другому специалисту.

3. Компенсация при увольнении

Прекращение взаимоотношений тоже происходит по-разному. При расторжении трудового договора работникам выплачивается компенсация за неизрасходованные дни отпуска, по соглашению сторон – выходное пособие, а также работники в течение 30 календарных дней после увольнения имеют право на оплату больничных листов у предыдущего работодателя, если за этот период они не нашли новое место работы. Если же вы расторгаете гражданский договор, то никаких выплат вам не положено, если иное не предусмотрено самим договором.

4. Пособия по временной нетрудоспособности

Также работодатель осуществляет обязательное социальное страхование работников, что не мало важно, когда вы заболеваете или собираетесь в декретный отпуск. Ведь именно с перечислений, который делает ваш работодатель, вы потом получаете выплаты из ФСС. Вы, конечно же, можете самостоятельно начать пополнять свой фонд «на чёрный день», только тогда это получается, что вы сами себе откладываете деньги. В случае с трудовым договором за вас платит предприятие.

Помимо органов ФСС к социальному страхованию также относится Пенсионный фонд РФ, дела с которым, если вы самозанятый, обстоят так: либо у вас не накапливается пенсионный стаж и накопительная часть пенсии, либо вы заключаете договор на добровольное страхование и опять же платите взносы из своего кармана.

5. Простой

Недавно мы столкнулись с пандемией коронавируса, в которую большинство предприятий ушло на оплачиваемое время простоя. Естественно, если мы говорим о самозанятости, никто вам не будет платить за то время, в которое вы не работаете. Все риски, связанные с отсутствием работы или с невозможностью осуществлять деятельность, вы берёте на себя.

6. Невозможность перехода с трудовых отношений в режим самозанятости у бывшего работодателя в течение 2 лет после увольнения.

К слову, если вы примете решение о переходе на режим НПД, то в ближайшие 2 года не сможете оказывать услуги своему бывшему работодателю, даже если вы работали с ним не по трудовому договору, а по договору гражданско-правового характера. Введено такое ограничение законом для того, чтобы избежать ситуаций принуждения работодателем вас о переходе с трудового договора на самозанятость. Предприятиям конечно же было бы намного выгоднее сотрудничать с физлицами на НПД, чем с работниками по трудовому договору: страховые взносы исчислять и платить не надо, выполнять обязанности налогового агента по НДФЛ нужды нет, ответственности, как и отчетности, в разы меньше.

Налоговые инспекторы сейчас пристально отслеживают этот момент и «поймают» вас на первой же сданной зарплатной отчетности, доначислят налоги и пени.

7. Ограничения по доходам

Помимо ограничения по бывшим работодателям, законом установлены доходы, не признаваемые объектом налогообложения на системе НПД. Это доходы:

— от реализации недвижимого имущества и транспортных средств;

— государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

— от продажи долей в уставном капитале организаций, паёв, ценных бумаг и производных финансовых инструментов;

— от ведения деятельности в рамках договора простого товарищества или договора доверительного управления;

— полученные в натуральной форме;

— от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

8. Налоговый капитал

При этом для того, чтобы привлечь физлиц на новый режим, Правительством РФ был утверждён налоговый капитал. То есть, тем, кто стал самозанятым в 2020 году, до конца года платить налог не нужно, пока он не исчерпается. Размер налогового капитала составляет 22 130 рублей, из которых: 10 000 рублей — основной налоговый вычет и 12 130 рублей — дополнительный налоговый вычет.

Если в 2020 году вы не используете весь бонус от государства в размере 22 130 рублей, то остаток от суммы 12 130 рублей «сгорит» 1 января 2021 года.

Но остаток основного налогового капитала от суммы 10 000 рублей сохранится за вами, но будет действовать иначе.

В 2020 году вы можете не платить налоги до достижения этой суммы, а в 2021 году вам временно снизят налоговые ставки: до 3% за услуги, оказанные физлицам, и до 4% за услуги, оказанные юридическим лицам. Действовать они будут до полного исчерпания суммы вычета. Когда сумма налогового капитала будет израсходована, налоговые ставки повысятся обратно до стандартных 4% и 6% соответственно.

Как видите, есть и обратная сторона медали. Поэтому, прежде чем уйти в самозанятость, подумайте и примите взвешенное решение!

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai