В структуре стоимости имущества отражаются специфика деятельности каждого предприятия. По данным таблицы № 4 видно, что имущество предприятия увеличилось на 529 тысяч рублей или на 15,86%. У предприятия произошло изменение структуры стоимости имущества в сторону увеличения удельного веса в нем оборотных средств. Это произошло за счет увеличения суммы запасов.

Дебиторская задолжность при этом также увеличилась, так же как и увеличились денежные средства предприятия. Увеличение сумм по статье «Запасы» говорит о расширении коммерческой и производственной деятельности предприятия, которое увеличило приобретение товаров для дальнейшей реализации. Увеличение дебиторской задолжности свидетельствует о не надежности партнеров предприятия и их платежеспособности.

Прикрепленные файлы: 1 файл

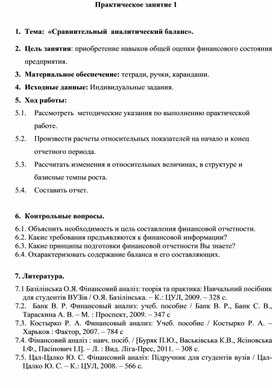

Сравнительный аналитический баланс

в абсолют. величин., тыс. руб.

в% к велич. на нач. года

1. Внеоборотные активы

2. Оборотные активы,

в том числе

запасы

Дебит. задолжность

Денежные средства

1. Собственный капитал

2. Заемный капитал

(итог 5 и 6 раздела),

в том числе

кредиты и займы

кредиторская задолжность

Быстрый поиск по Банку Рефератов: | Скачать архив с этим текстом | Перейти к списку похожих работ

ВЫВОД: на основании данных сравнительного аналитического баланса можно сделать выводы о структуре стоимости имущества предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их в пассивах.

В структуре стоимости имущества отражаются специфика деятельности каждого предприятия. По данным таблицы № 4 видно, что имущество предприятия увеличилось на 529 тысяч рублей или на 15,86%. У предприятия произошло изменение структуры стоимости имущества в сторону увеличения удельного веса в нем оборотных средств. Это произошло за счет увеличения суммы запасов.

Дебиторская задолжность при этом также увеличилась, так же как и увеличились денежные средства предприятия. Увеличение сумм по статье «Запасы» говорит о расширении коммерческой и производственной деятельности предприятия, которое увеличило приобретение товаров для дальнейшей реализации. Увеличение дебиторской задолжности свидетельствует о не надежности партнеров предприятия и их платежеспособности.

Далее в анализе необходимо оценить причины и обоснованность сдвигов в структуре имущества предприятия.

Сопоставляя структуры изменений в активе и пассиве можно сделать выводы о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены. Если преимущественно прирост произошел за счет заемных источников, то в последующие периоды этих источников может не быть.

По крайней мере, в прежних размерах, так как задолжность по заемным средствам должна погашаться. В этом случае повышение мобильности имущества имеет нестабильный характер. На анализируемом предприятии изменилась структура пассивов баланса в сторону увеличения заемных источников. На конец отчетного периода задолжность по краткосрочному кредиту отсутствовал.

Можно предположить, что эти средства не использовались для пополнение оборотных активов предприятия. На анализируемом предприятии наблюдается увеличение кредиторской задолжности. Это отрицательный момент в работе предприятия, свидетельствует о том, что кредиторская задолжность в основном используется не по назначению.

На данном предприятии в структуре пассивов наблюдается нулевой результат на конец и начало отчетного периода доли собственных источников. Таким образом мы видим, что на нашем предприятии прирост источников связан за счет кредиторской задолжности.

Если главным источником прироста пассивов предприятия явились заемные средства предприятия, то значит низкая мобильность имущества может быть случайна и не должна рассматриваться как постоянный финансовый показатель предприятия. Анализируемое предприятие является финансово устойчивым.

Источник: www.referat911.ru

Практическое занятие 1 1. Тема: «Сравнительный аналитический баланс». Практическое занятие 1 1. Тема: «Сравнительный аналитический баланс». Практическое занятие по теме: «Сравнительный аналитический баланс».

2. Цель занятия : приобретение навыков общей оценки финансового состояния предприятия.

3. Материальное обеспечение: тетради, ручки, карандаши.

4. Исходные данные: Индивидуальные задания.

5. Ход работы:

5.1. Рассмотреть методические указания по выполнению практической работе.

5.2. Произвести расчеты относительных показателей на начало и конец отчетного периода.

5.3. Рассчитать изменения в относительных величинах, в структуре и базисные темпы роста.

5.4. Составить отчет.

6. Контрольные вопросы.

6.1. Объяснить необходимость и цель составления финансовой отчетности.

6.2. Какие требования предъявляются к финансовой информации?

6.3. Какие принципы подготовки финансовой отчетности Вы знаете?

7. Литература.

7.1 Базілінська О.Я. Фінансовий аналіз: теорія та практика: Навчальний посібник для студентів ВУЗів / О.Я. Базілінська. – К.: ЦУЛ, 2009. – 328 с.

7.2. Банк В. Р. Финансовый анализ: учеб. пособие / Банк В. Р., Банк С. В., Тараскина А. В. – М. : Проспект, 2009. – 347 с

7.3. Костырко Р. А. Финансовый анализ: Учеб. пособие / Костырко Р. А. – Харьков : Фактор, 2007. – 784 с

7.4. Фінансовий аналіз : навч. посіб. / [Буряк П.Ю., Васьківська К.В., Ясіновська І.Ф., Пасінович І.І]. – Л. : Вид. Ліга-Прес, 2011. – 308 с.

7.5. Цал-Цалко Ю. С. Фінансовий аналіз: Підручник для студентів вузів / Цал-Цалко Ю. С. – К.: ЦУЛ, 2008. – 566 с.

Методические указания по выполнению практических задач

— получить необходимый объем информации о предприятии;

— рассчитать уровень обеспечения предприятия собственными оборотными средствами;

— установить, за счет каких факторов изменилась величина оборотных средств;

— оценить финансовое состояние предприятия за отчетный период.

Анализ финансового состояния за отчетный период начинается с его общей оценки по данным баланса. А для того, чтобы проанализировать все финансовое состояние предприятия, необходимый этап, который предшествует проведению анализа, то есть сводка отчетного баланса к такой форме, что, с одной стороны, делает возможным объективный анализ, а из второго — является максимально удобной для проведения аналогичных расчетов.

Анализ баланса (ф.1) начинается с экспресс-анализа, целью которого является текущая и достаточно быстрая оценка финансового состояния и динамики развития предприятия. Экспресс-анализ баланса проводится в несколько этапов:

2) предыдущий обзор бухгалтерской отчетности;

3) чтение баланса.

Цель первого этапа — убедиться в том, что баланс готов к чтению. Для этого проводится простая счетная проверка баланса по формальным признакам и по существу. На этом этапе нужно проверить правильность заполнения граф, наличие всех необходимых форм и дополнений, проверить валюту баланса и все промежуточные итоги, а также убедиться, отвечает ли составленный баланс всем требованиям П(с) БУ.

На втором этапе необходимо ознакомиться с Примечаниями к отчету, оценить тенденции основных показателей деятельности, возможную качественную модификацию финансового состояния предприятия в будущем.

Основной этап в экспресс-анализа — третий, то есть чтение баланса. Он предусматривает предыдущее общее ознакомление с результатами работы предприятия и его финансовым состоянием непосредственно по бухгалтерскому балансу, а также расчет коэффициентов, которые характеризуют финансовое состояние предприятия. Во время чтения баланса уточняют:

— характер изменения итогов баланса и его отдельных разделов и статей;

— целесообразность размещения имущества предприятия;

— текущую платежеспособность и ликвидность предприятия.

Чтение и анализ баланса начинается с определения изменения суммы валюты баланса, а также построения баланса, в агрегированном (уплотняющем) виде, то есть построения баланса по основным разделам и некоторым важным группам статей (табл. 1.1).

Предыдущая оценка финансового состояния предприятия дает возможность обнаружить статьи баланса, которые условно подразделяются на две группы:

— которые свидетельствуют о крайне неудовлетворительной работе предприятия в Отчетном периоде и сформированном в результате этого плохом финансовом состоянии: «Непокрытый убыток» (строка.350 ф.1);

— которые свидетельствуют об определенных недостатках в работе предприятия, которые могут быть обнаружены по данным аналитического учета в примечаниях к бухгалтерской отчетности: «Долгосрочные кредиты банка», не погашенные в срок, «Краткосрочные кредиты банка», не погашенные в срок, просроченная дебиторская и кредиторская задолженности, «Векселя выданы» (полученные) просроченные.

Таблица 1.1 — Агрегированный (уплотняющий) баланс (тыс. руб.)

Начало отчетного периода

Конец отчетного периода

Начало отчетного периода

Конец отчетного периода

І. Необоротные активы

І. Собственный капитал в том числе:

II. Оборотные активы

— уставный капитал; — нераспределенная прибыль(непокрытый убыток)

у том числе: — производственные запасы и расходы; — векселя полученные;

II. Обеспечения будущих расходов и платежей

— дебиторская задолженность за товары, работы, услуги;

III. Долгосрочные обязательства

— дебиторская задолженность по расчетам и другая;

IV. Текущие обязательства в том числе:

-текущие финансовые инвестиции;

— краткосрочные кредиты банков;

— денежные средства и их эквиваленты;

— текущая задолженность по долгосрочным обязательствам

— прочие оборотные активы

III. Расходы будущих периодов

— кредиторская задолженность за товары, работы, услуги;

— текущие обязательства по расчетам и др.

V. Доходы будущих периодов

Увеличение суммы баланса явление позитивное, уменьшение — негативное. Увеличение валюты баланса свидетельствует, как правило, о росте производственных возможностей предприятия. Но при этом необходимо учитывать фактор инфляции.

Уменьшение валюты баланса означает спад в хозяйственной деятельности предприятия (снижение спроса на продукцию, нехватка сырья, материалов, и тому подобное). Нужно отметить, что валюта баланса отображает ориентировочную оценку суммы средств, которые есть в распоряжении предприятия. Эта оценка является учетной и не отображает реальную сумму средств, которые можно получить за имущество, например в случае ликвидации предприятия. Текущая «цена» активов зависит от рыночной конъюнктуры и может отклоняться в любой бок от отчетной, особенно в период инфляции. Для общей оценки динамики финансового состояния необходимо установить соотношение динамики баланса с динамикой объема производства, реализации продукции, а также прибыли предприятия.

Ускоренный темп роста объема производства, реализации продукции и прибыли, против темпа роста валюты баланса свидетельствует об улучшении использования средств предприятия. Отставание темпа роста этих показателей от темпов роста суммы баланса будет свидетельствовать об ухудшении использования средств предприятия. Для расчета темпов роста используются отчеты о производстве продукции, о прибылях и убытках, составленным баланс.

Данные ф. 1 и ф. 2 дают возможность во время чтения баланса сравнивать их с данными предыдущих периодов, с аналогичными показателями других предприятий, а также с общеупотребительными, стандартными значениями показателей: прибыли, выпущенной и реализованной продукции в расчете на один руб., среднегодовой (квартальной) стоимости имущества.

Методику общей оценки валюты баланса можно дополнить расчетом коэффициентов прироста валюты баланса, коэффициентов выручки, от реализации продукции, коэффициентов прироста прибыли, от реализации, прибыли от других видов деятельности предприятия. Эти коэффициенты также дают возможность сделать общую оценку финансового состояния предприятия.

Коэффициент прироста валюты баланса (Кб) определяется следующим образом:

(Кб) = *100,

где Бср1, Бср0 — средняя величина имущества за отчетный и предыдущий периоды соответственно.

Коэффициент прироста выручки от реализации (KВр) определяется следующим образом:

(Кб) = *100,

где Вр1, Вр0 — выручка от реализации продукции за отчетный и предыдущий периоды соответственно.

Если коэффициент прироста выручки от реализации больше чем коэффициент прироста имущества, то это свидетельствует об улучшении использования средств на предприятии в сравнении с предыдущим периодом, и наоборот.

Аналогично рассчитываются коэффициенты прироста прибыли от реализации и прироста прибыли от других видов деятельности.

В конце, кроме изменения валюты баланса в целом, необходимо проанализировать характер изменения отдельных статей баланса, то есть провести горизонтальный и вертикальный анализ баланса.

Горизонтальный анализ (см.табл.2.2) характеризует изменения показателей за отчетный период, а вертикальный (см.табл.2.3) — удельный вес показателей в общем итоге (валюте) баланса предприятия.

Горизонтальный (динамический) анализ этих показателей дает возможность установить абсолютные отклонения и темпы роста по каждой статье баланса, а вертикальный (структурный) анализ баланса — сделать выводы о соотношении собственного и заемного капитала, который свидетельствует о уровне автономности предприятия при условиях рыночных отношений, о его финансовой стабильности. Горизонтальный и вертикальный анализ может проводиться по нескольким отчетным периодам.

Ценность горизонтального анализа значительно снижается в условиях инфляции. Во избежание негативного влияния, необходимо проводить корректировку анализируемых показателей на индекс инфляции.

Осуществляя вертикальный анализ, можно выделить две основных причины, которые предопределяют необходимость и целесообразность его проведения:

— переход к относительным показателям дает возможность проводить межхозяйственные сравнения результатов деятельности предприятий;

— относительные показатели в некоторой степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым усложнять их сравнение в динамике.

Горизонтальный и вертикальный анализы взаимодополняют друг друга, а некоторые показатели можно отнести как к инструментам горизонтального, так и к инструментам вертикального анализа. Примером таких показателей может быть показатель, рассчитанный в графе 9 табл. 1.4.

Следовательно, можно назвать основные черты, наличие которых в балансе дает основания считать его «позитивным»:

1) увеличение валюты баланса в конце отчетного периода против его начала;

2) рост темпов прироста всех активов над темпами прироста необоротных активов;

3) превышение собственного капитала предприятия над заемным и увеличения темпов его роста против темпов роста привлеченного капитала;

4) приблизительно одинаковые темпы прироста дебиторской и кредиторской задолженности;

5) превышение доли собственных оборотных средств свыше 10%.

После рассмотрения основных направлений анализа баланса необходимо ознакомиться также с влиянием инфляции на валюту баланса.

Известно, что для сравнения данных баланса на начало и конец года нужно номенклатуру статей баланса за предыдущий отчетный год привести в полное соответствие с номенклатурой и группированием разделов и статей бухгалтерского баланса на конец года. Кроме того, для сравнения данных на начало и конец отчетного периода необходимо учитывать влияние инфляции.

Объективно оценить финансовое состояние предприятия можно, только корректируя данные баланса и других форм бухгалтерской отчетности с учетом инфляции.

Наиболее полную и глубокую информацию о финансовом состоянии предприятия и его динамике можно получить с помощью построения на основе баланса предприятия специального сравнительного аналитического баланса, который дает возможность упростить работу из проведения горизонтального и вертикального анализа.

Сравнительный аналитический баланс (см.табл.1.3) составляют следующим образом.

В графе 1 показывают статьи и разделы актива и пассива баланса предприятия. В зависимости от уровня детализации показатели таблиц могут быть представлены отдельными статьями или итогами разделов актива и пассива.

В графах 2 и 3 отображают абсолютные величины статей актива и пассива баланса на начало и конец отчетного периода.

В графах 4 и 5 отображают удельный вес величин статей к итогу баланса на начало и конец периода, то есть включают данные вертикального анализа из табл. 1.2.

В графе 6 показывают изменения абсолютных величин статей за отчетный период. Можно взять данные табл. 1.1 гр. 6.

В графе 7 наводят изменения удельного веса величин статей за отчетный период.

В графе 8 показывают изменения абсолютных величин статей в процентах к величинам на начало периода. Используют данные табл. 1.1 гр.7.

В графе 9 отображают изменения абсолютных величин статей в процентах к изменению итога баланса (итог гр. 6).

Сравнительный аналитический баланс ценен тем, что он возводит и систематизирует расчеты, которые аналитик проводит при ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разделить на три группы:

— показатели структуры баланса (гр.7);

— показатели динамики баланса (гр.8);

— показатели структурной динамики баланса (гр.9).

Важнейшими для осмысления общей картины изменения финансового состояния являются показатели, представленные в гр. 9. Сравнивая структурные изменения в активе и пассиве, можно определить, через какие источники в основном были поступления новых средств и в какие активы эти новые средства вложены в прошлом.

Стоит обратить внимание на то, что способ группирования статей в сравнительном аналитическом балансе выбирается индивидуально, в зависимости от значимости той или другой статьи для конкретного предприятия.

Практические задания

Задание 1.1.

Согласно балансу (см. приложение А) провести горизонтальный анализ (табл. 1.2), рассчитать коэффициент роста валюты баланса, определить тенденции развития предприятия и сделать соответствующие выводы.

Таблица 1.2 – Горизонтальный анализ баланса

На начало отчетного периода

На конец отчетного периода

Источник: znanio.ru

Сравнительный аналитический баланс, тыс. руб

Приведение форм бухгалтерской отчетности во все большее соответствие с требованиями международных стандартов бухгалтерского учета вызывают необходимость использовать методику финансового состояния, соответствующую условиям рыночной экономики.

Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс формы №1 годовой и квартальной отчетности. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса.

Форма бухгалтерского баланса позволяет достаточно объективно оценивать финансовое состояние предприятия, не используя информацию, являющуюся коммерческой тайной.

Методика внешнего анализа финансового состояния предприятия включает в себя следующие разделы анализа:

1. Общая оценка финансового состояния и его изменение за отчетный период.

2. Анализ финансовой устойчивости предприятия.

3. Анализ ликвидности баланса.

4. Анализ финансовых коэффициентов.

Общая оценка финансового состояния и его изменения за отчетный период

Для проведения анализа финансового состояния предприятия в условиях рыночной экономики нужно воспользоваться сравнительным аналитическим балансом.

Сравнительный аналитический баланс получается из обычного баланса путем дополнения его показателями структуры и динамики вложений и источников средств предприятия за отчетный период.

В табл. 1 представлена форма аналитического баланса (в агрегированном виде), а в табл. 2 – форма сравнительного аналитического баланса. Табл. 1 заполняется на основе бухгалтерского баланса (см. прил.

1), каждый студент выбирает свой вариант. На основе табл. 1 заполняется табл. 2.

Сравнительный аналитический баланс интересен тем, что он сводит воедино и систематизирует те расчеты и прикидки, которые обычно делает любой аналитик при первоначальном ознакомлении с балансом.

Все показатели сравнительного баланса можно разбить на три группы:

— показатели структуры баланса (графы 1, 2, 3, 4);

— показатели динамики баланса (графы 5, 6);

— показатели структурной динамики баланса (графы 7, 8).

Сопоставляя структуры изменений в активе и пассиве баланса можно сделать вывод о том, через какие источники в основном был приток новых средств и в какие активы эти новые средства в основном вложены.

Баланс предприятия в агрегированном виде, тыс. руб.

| Статья баланса | Расчет, строка | Отчетный год | |

| начало | конец | ||

| АКТИВ | |||

| I. Внеоборотные активы, F | А1100 | 162778,70 | |

| II. Оборотные активы R a | А1200 | ||

| в том числе: — запасы, Z | А1210 + А1220 | ||

| — дебиторская задолженность, r d — денежные средств и КФВ, d — прочие оборотные активы, r a | А1230 А1240 + а1250 А1260 | —— | —— |

| Баланс, B | А1600 | 353187,70 | |

| ПАССИВ | |||

| III. Капитал и резервы, И с IV. Долгосрочные обязательства, К т V. Краткосрочные обязательства, R p в том числе: — заемные средства, K t — кредиторская задолженность, r k — прочие пассивы, r p | Р1300 Р1400 Р1500 Р1510 Р1520 Р1530+ Р1540+ Р1550 | 206694,78 138670,92 | |

| Баланс, B | Р1700 | 353187,70 |

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложений финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия величина активов и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью так называемого вертикального и горизонтального анализа отчетности.

Сравнительный аналитический баланс, тыс. руб.

| Статья баланса | Абс. величина | Удельный вес | Изменение денежных средств | ||||

| начало | конец | начало | конец | Абс. величина (гр.2 – гр.1) | Уд. вес (гр.4 – гр.3) | % (гр.5 : гр.1 * 100) | % (гр.5: DВ * 100) |

| А | |||||||

| АКТИВ | |||||||

| I. Внеоборотные активы, F II. Оборотные активы, R a в том числе: — запасы, Z — дебиторская задолженность, r d — денежные средства и КФВ, d — прочие оборотные активы, r a | 162778,70 | 0,39 0,61 0,39 0,19 0,02 | 0,46 0,54 0,34 0,17 0,03 | 33258,7 -10933 -11133 -1822 | 0,07 — 0,07 — 0,05 — 0,02 0,01 | 25,68 — 5,4 -8,54 — 2,88 25,72 | 148,97 — 48,97 — 49,86 — 8,16 9,06 |

| Баланс, B | 353187,70 | 11392,7 | – | 34,58 | |||

| ПАССИВ | |||||||

| Баланс, B | |||||||

| III. Капитал и резервы, И с IV. Долгосрочные обязательства, К т V. Краткосрочные обязательства, R p в том числе: — заемные средства, K t — кредиторская задолженность, r k — прочие пассивы, r p | 206694,78 138670,92 | 0,61 0,02 0,37 0,18 0,14 0,05 | 0,59 0,02 0,39 0,22 0,07 0,02 | 4618,78 16959,92 -21546 — 8669 | — 0,02 0,02 0,04 — 0,07 — 0,03 | 2,29 10,59 13,93 34,05 — 45,64 — 56,94 | 20,68 3,35 75,97 90,41 — 966,51 — 38,83 |

| Баланс, B | 353187,70 | 9297,7 | – | — 41,72 |

Как видно из таблицы 2, общая стоимость имущества предприятия увеличилась за отчетный год на 9297,7 тыс. руб., Это произошло в основном за счет увеличения стоимости мобильного имущества на 10933,0 тыс. руб., или на 5,7%. Что повлекло увеличение, удельного веса мобильного имущества в стоимости активов на 1,1%.

Стоимость внеоборотных активов также увеличилась на 33258,7

тыс. руб., или на 1,0%, тем не менее, его доля за отчетный период сократилась на 1,1%.

Увеличение стоимости оборотных активов обусловлено увеличением запасов на 11133,0 тыс. руб. или на 9,3%, а также дебиторской задолженности на 1822,0 тыс. руб. или 3,0%. Таким образом, наибольшее увеличение обеспечено увеличением запасов удельный вес, которых на конец отчетного периода составил 39,4%, что на 9,3% больше по сравнению с началом года.

Таким образом, негативной тенденцией в деятельности предприятия является то, что темп

рост заемного капитала опережает темп роста собственного капитала . Тоже самое наблюдается и с дебиторской и кредиторской задолженность.

Источник: megaobuchalka.ru