Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

по недостающим или полностью испорченным товарно-материальным ценностям — их фактическая себестоимость;

по недостающим или полностью испорченным основным средствам — их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

по частично испорченным материальным ценностям — сумма определившихся потерь и т.п.

Недостача при инвентаризации

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

Когда покупателем при приемке ценностей, поступивших от поставщиков, выявляется недостача или порча, то сумму недостачи в пределах предусмотренных в договоре величин покупатель относит при оприходовании ценностей в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками», а сумму потерь сверх предусмотренных в договоре величин, предъявленную поставщикам или транспортной организации, — в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям») с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций сумма, ранее отнесенная в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»), списывается на счет 94 «Недостачи и потери от порчи ценностей».

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

Списание недостачи при расчете налога на прибыль

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

недостач и порчи ценностей в пределах предусмотренных в договоре величин — на счета учета материальных ценностей (когда они выявлены при заготовлении) или в пределах норм естественной убыли — затрат на производство и расходов на продажу (когда они выявлены при хранении или продаже);

недостач ценностей сверх величин (норм) убыли, потерь от порчи — в дебет счета 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба»);

недостач ценностей сверх величин (норм) убыли и потерь от порчи ценностей при отсутствии конкретных виновников, а также недостач товарно-материальных ценностей, во взыскании которых отказано судом вследствие необоснованности исков, — на счет 91 «Прочие доходы и расходы».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

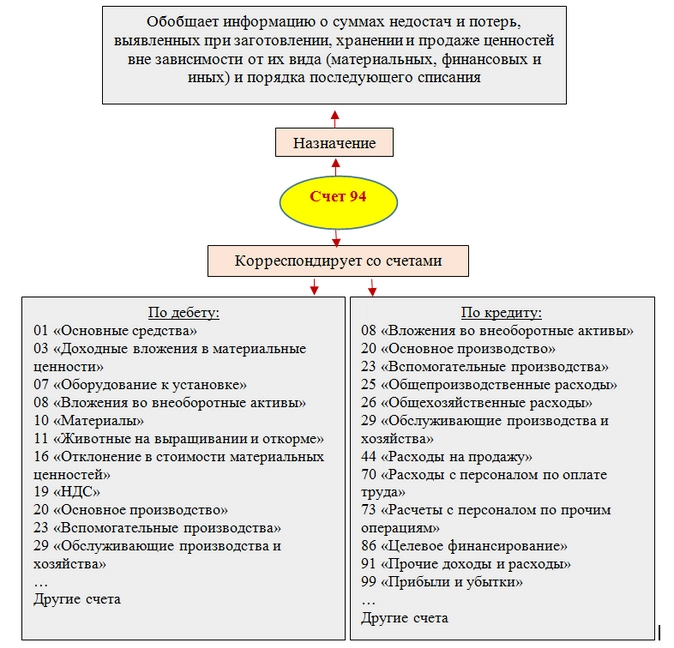

Счет 94 «Недостачи и потери от порчи ценностей» корреспондирует со счетами

| по дебету | по кредиту |

| 01 Основные средства 03 Доходные вложения в материальные ценности 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 29 Обслуживающие 41 Товары 42 Торговая наценка 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 50 Касса 60 Расчеты с поставщиками и 71 Расчеты с подотчетными 73 Расчеты с персоналом по 76 Расчеты с разными 98 Доходы будущих периодов 99 Прибыли и убытки |

08 Вложения во внеоборотные активы 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 29 Обслуживающие производства и хозяйства 44 Расходы на продажу 70 Расчеты с персоналом по оплате труда 73 Расчеты с персоналом по прочим операциям 86 Целевое финансирование 91 Прочие доходы и расходы 99 Прибыли и убытки производства и хозяйства подрядчиками лицами прочим операциям дебиторами и кредиторами |

Источник: alfaseminar.ru

Списание недостачи в случае наличия или отсутствия виновных: какие проводки надо использовать бухгалтеру

Списание недостачи при отсутствии виновных лиц — проводки в учете производятся с применением специального счета и с учетом отдельных нюансов. Что это за специальный счет, с какими счетами бухгалтерского учета он взаимодействует и как с его помощью отразить недостачу, расскажем в нашем материале.

Персональный счет бухгалтерского счета для отражения недостач

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей». Основные сведения о счете 94 представлены на рисунке ниже. Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее. Разберемся, как в хозяйственной деятельности применяется счет 94.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

Пример

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

Наименование

Количество

Цена, руб.

Стоимость, руб.

Совковая лопата с деревянным черенком (рельсовая сталь)

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

Бухгалтерские проводки

Сумма, руб.

Содержание операции

Дебет

Кредит

Стоимость недостающих ценностей перенесена на счет учета недостач

Недостача отнесена на виновное лицо

Недостача удержана из заработной платы материально ответственного лица по его заявлению

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Пример

Со строительной площадки компании «Стройка-город» пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

Бухгалтерские проводки

Сумма, руб.

Содержание операции

Дебет

Кредит

Отражена недостача стройматериалов

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

Бухгалтерские проводки

Сумма, руб.

Содержание операции

Дебет

Кредит

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда.

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов:

Дт 91.2 — Кт 94.

Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

Итоги

- Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей».

- Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.

- списание недоимки

- бухгалтерские проводки

Источник: www.klerk.ru

Недостача при инвентаризации: документальное оформление, что делать работодателю

На предприятии часто случается, что при очередной инвентаризационной проверке отсутствуют вещи, которые значатся в документации. При каждом несовпадении начинают суетиться все — и материально-обязанные, ответственные люди, и руководство, и даже подчиненные, с которых зачастую спрашивают. В статье мы расскажем про недостачу товара и материальных ценностей (ТМЦ) на складе при инвентаризации, а также опишем, как сделать документальное оформление проводки.

Основания для проведения описи имущества

- любое стихийное бедствие — пожар, наводнение, разрушение, а также возгорание или затопление по вине трудящихся;

- продажа фирмы или вступление в долю, появление нового соучредителя — любые изменения на уровне руководства могут привести к потребности узнать точный баланс;

- кража, подозрение на хищение, судебное или следственное разбирательство.

Таким образом, проверка может быть инициирована по разным поводам. Но обязательным остается одно — для процедуры должен выписываться приказ с уточнением даты и ответственных лиц.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ — это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс — перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе — указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила. Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость. Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком — владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки. Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее. Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Причины возникновения нехватки

Руководителю нельзя негативно и с непониманием относиться к инвентаризации, потому что часто в минусы уходят не из-за плохого исполнения обязанностей, а по причинам, которые совершенно не связаны с самими сотрудниками. Их следует учитывать. Почему не сходится баланс:

- Кража. Доказать ее часто бывает достаточно сложно, особенно если нет камер видеонаблюдения.

- Чрезвычайные ситуации — пожары, наводнения, испорченные инженерные системы (на сутки отключилось электричество, испортилось множество продуктов в холодильниках).

- Издержки на брак, а также на порчу товара. За примерку одежды денег не берут, но во время надевания ее можно испачкать, порвать. Приходится ее списывать.

- Ошибка при продаже. Иногда товары, особенно продукты без штрихкода, путают местами.

- Человек, который несет ответственность за недостачу при инвентаризации, может ошибиться в подсчетах и написать не те данные.

Так как все перечисленные причины оформляются в разном порядке, сперва следует провести анализ — из-за чего образовалась нехватка. Обычно все ответственные лица пишут объяснительные на каждый случай.

Порядок оформления дефицита

Сперва необходимо собрать все документы, подтверждающие операции, в том числе акт проведенной инвентаризации и товарные чеки. На основании этого составляется и подписывается распоряжение на списание.

В обратном случае, если издержки оказались слишком большими или произошла порча крупной партии товара — проводят служебное расследование на предмет халатности или хищения.

Далеко не все так скрупулезно учитывается. Есть отдельные категории ТМЦ, которые не считают за особенные ценности ввиду их себестоимости, поэтому в расходы можно записывать любое количество.

Есть еще один вариант оформления дефицита — удержка с виновного. Обычно сумма вычитается из его заработной платы. Происходит это в случаях, когда доказана вина.

Как списать недостачу при инвентаризации

Зачастую порча зависит от покупателей, клиентов или естественного износа, времени. В таких случаях порядок оформления следующий — нужно точно посчитать убыток, выраженный в денежных единицах, а затем выпустить приказ, согласно которому данный результат проверки должен быть внесен в категорию расходов на ведение деятельности. В таком случае стоит внимательно следить, чтобы ежемесячные суммы не превышали определенной нормы, а также имели подтверждение в виде кассовых чеков и объяснительных, в обратном случае вам может быть предъявлено обвинение в растрате.

Есть определенные заранее нормативы, они же называются — издержки обращения. К ним относятся все нехватки, которые образовались при вине покупателя. Приведем пример — в продуктовом магазине клиент нечаянно разбил товар, он не обязан за него платить. Но если объем издержек превышает норму, то нужно искать уже виновного. К примеру, если был задет весь стеллаж, то, возможно, виноват мерчендайзер, который расставил продукцию не по правилам.

И наиболее строго данные требования предъявляются в госучреждениях. В коммерческой фирме руководители часто закрывают глаза, даже когда нормативы явно превышены. А вот в госструктуре любая ценность — это часть государственного бюджета, поэтому баланс там ведется очень строго. Нехватка расценивается как нанесение прямого ущерба стране.

В советские времена за такое можно было бы получить высшую меру наказания. Если руководитель отдаст приказ о списании недостачи по результатам инвентаризации на большую сумму, чем это положено, то факт будет рассматриваться как нецелевое использование госсредств и растрата. За это предусмотрена уголовная ответственность.

Последствия для материально ответственного лица

Человек, отвечающий за ТМЦ, пишет объяснительную, адресованную непосредственному начальству. Данный документ предоставляется руководством в течение двух дней с момента соответствующего запроса, обычно он поступает сразу после проведения учета.

На основании данной бумаги принимается решение, которое заключается в списании на расходы компании или в удержании с сотрудника убытков. Вердикт выносится в соответствии с признанием доли вины МОЛ.

Как удержать недостачу с виновных лиц

Последствия могут быть серьезными, вплоть до уголовного наказания+компенсация затрат. Чаще всего под санкции попадают руководящие должности и старшие бухгалтеры. Уровень материальной ответственности обсуждается при трудоустройстве и прописывается в контракте. Иногда обязанность может быть коллективная или частичная. Тогда нехватку снимают со всех сотрудников.

Удерживается дефицит из заработной платы. Сперва предоставляется результат проверки и заключение по нему от руководства с решением о взыскании. Затем данная сумма вычитается из очередной получки. Если виновный в этот момент проходит процедуру увольнения, то долг вычитают из последней з/п. При отказе сотрудника выплатить средства его можно привлечь к ответственности через суд.

Порядок удержания

- Проверка.

- Акт о проводке материалов, которые выявлены в результате инвентаризации, через решение о взыскании недостачи с виновного.

- Официальное уведомление работника о предстоящем штрафе.

- Вычет из оклада, при этом единовременно можно удержать не более 20% от полученных на руки денег.

В случае если нехватка получилась из-за серьезного нарушения, можно написать заявление об увольнении по соответствующей статье.

Оформление сличительных ведомостей

Это бумага, имеющая один из предложенных видов:

- форма ИНВ-19;

- единый документ описи с параметрами для сличения имущества.

Если после процедуры инвентаризации были выявлены расхождения, они рассчитываются по той стоимости, которая закреплена в бухучете при постановке на баланс.

Источник: www.cleverence.ru