В настоящее время в России сложилась четырехуровневая система регулирования учета и отчетности, на формирование которой огромное влияние оказали экономические преобразования в стране, необходимость для организаций работать в новых рыночных условиях, а также активное распространение международных стандартов финансовой отчетности.

Первый уровень наряду с другими законодательными актами образует Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ, в который в 1998 г. были внесены изменения и дополнения. Данным Законом, который является фундаментом системы регулирования бухгалтерского учета, установлены единые правовые методологические основы ведения бухгалтерского учета и составления бухгалтерской отчетности в Российской Федерации. В соответствии с этими основами общее руководство бухгалтерским учетом осуществляет Правительство Российской Федерации, предоставившее право регулирования бухгалтерского учета Министерству финансов Российской Федерации, Центральному банку Российской Федерации, другим ведомствам и организациям. Появление этого документа трудно переоценить — в сущности

Нормативное регулирование и правовые основы грантовой деятельности НКО пациентов

бухгалтерская и налоговая системы приобрели одинаковый статус. В качестве одной из основных задач бухгалтерского учета названный Закон предусматривает обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

В Законе о бухгалтерском учете дается определение бухгалтерской отчетности как единой системы данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемой на основе данных бухгалтерского учета.

Несколько статей Закона непосредственно посвящены более конкретным вопросам состава и содержания отчетности.

В одном ряду с Законом о бухгалтерском учете стоят другие законы, например Федеральные законы «Об акционерных обществах», «Об обществах с ограниченной ответственностью»; Указы Президента РФ; Постановления Правительства РФ, например постановление «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» от 6 марта 1998 г. № 283. Эти документы прямо или косвенно регулируют ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности. Важными нормативными актами первого уровня являются Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушениях РФ и др.

Одним из важнейших методологических документов в области бухгалтерского учета является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, в котором сформулированы важнейшие принципы учета в организациях. В дальнейшем многие статьи данного Положения были приняты в новой редакции в связи с введением в действие части первой ГК РФ и других нормативных актов. Заменив ранее действовавшие положения о бухгалтерских отчетах, главных бухгалтерах, законодатели учли в указанном Положении требования рыночной экономики. Однако, несмотря на всю важность данного документа, его нельзя однозначно отнести к документам первого уровня, поскольку оно ут

верждено не законодательным органом, а приказом Минфина России.

Второй уровень составляют Положения по бухгалтерскому учету (ПБУ), которые были разработаны Минфином России согласно государственной программе перехода Российской Федерации на принятую в международной практике систему учета и статистики в соответствии с требованиями развития рыночной экономики. В этих ПБУ рассматриваются отдельные методологические вопросы учета конкретных операций, например основных средств и запасов. Перечень приоритетных вопросов, подлежащих регулированию, утвержден упомянутой выше Программой.

Многие Положения по бухгалтерскому учету непосредственно связаны с составлением отчетности — это прежде всего ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля г. № 43н. Данные Положения по бухгалтерскому учету утверждаются приказами Минфина России. Некоторые ПБУ претерпели изменения с момента их первой публикации. В настоящее время действуют 20 положений по бухгалтерскому учету.

К числу документов второго уровня следует отнести также План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкцию по его применению, являющиеся базовыми документами системы бухгалтерского учета в России. План счетов — документ общего порядка; этот документ является единым, обязательным к применению в организациях любых видов деятельности и всех отраслей экономики независимо от форм собственности, подчиненности, за исключением бюджетных организаций и банков. В План счетов неоднократно вносились корректировки в связи с меняющимися экономическими условиями. Минфин России приказом от 31 октября 2000 г. утвердил План счетов, который введен в действие с 1 января 2001 г.

Третий уровень объединяет ведомственные документы: инструкции, указания, конкретизирующие общие методологические указания, изложенные в законах и ПБУ, в соответствии с отраслевой спецификой.

Документы третьего уровня регулируют конкретные операции. Так, если ПБУ 4/99 является документом второго уровня, то приказы Минфина России, издаваемые в его развитие и конкретизирующие требования к отчетности текущего года, являются документами третьего уровня (например, приказ от 27 июля 2003 г. № 67-н «О формах бухгалтерской отчетности организаций».

Четвертый уровень включает приказы, указания, инструкции, выпускаемые самой организацией. Так, рабочий план счетов, составленный на основе единого Плана счетов, или учетная политика организации, принятая в соответствии с ПБУ 1/98, являются документами четвертого уровня.

На современном этапе развития рыночной экономики за Министерством финансов Российской Федерации, работающим при активном участии бухгалтерской общественности, сохраняются функции регулирования, постановки бухгалтерского учета и составления отчетности. Вместе с тем все более активное участие в разработке методологических вопросов и подготовке профессиональных учетных кадров принимает созданная в 1997 г.

организация — Институт профессиональных бухгалтеров (ИПБ), имеющий разветвленную сеть во всех регионах России.

Формирование современной системы регулирования бухгалтерского учета и отчетности в нашей стране происходит под активным влиянием процесса распространения во всем мире международных стандартов финансовой отчетности — МСФО, разрабатываемых Советом по международным стандартам финансовой отчетности (International Accounting Standard Committee — IASC).

С целью приведения национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и МСФО; формирования системы национальных стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов; обеспечения увязки реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне; оказания методической помощи организациям в понимании и внедрении реформированной модели бухгалтерского учета была разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности.

Таким образом, состав нормативных документов, регламентирующих вопросы бухгалтерской (финансовой) отчетности в РФ, достаточно обширен. Но непосредственное отношение к процессу формирования отчетности имеют следующие нормативные документы: Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное приказом Министерства финансов РФ от 29 июля 1998 г. № 34-н.

ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Министерства финансов РФ от 6 июля 1999 г. № 43-н. Приказ Министерства финансов РФ «О формах бухгалтерской отчетности организаций» от 22 июля 2003 г. № 67-н.

В Федеральном законе «О бухгалтерском учете» определены состав бухгалтерской отчетности, порядок ее представления и публикации. В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» содержатся правила составления отчетности и оценки ее статей.

В состав годовой бухгалтерской отчетности организаций, являющихся юридическими лицами, кроме кредитных, страховых и бюджетных организаций включаются: Бухгалтерский баланс — форма № 1; Отчет о прибылях и убытках — форма № 2; Отчет об изменениях капитала — форма № 3; Отчет о движении денежных средств — форма № 4; Приложение к бухгалтерскому балансу — форма № 5; пояснительная записка; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если организация подлежит обязательному аудиту.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, могут принять решение о представлении бухгалтерской отчетности в объеме Бухгалтерского баланса и Отчета о прибылях и убытках без дополнительных расшифровок в указанных формах и имеют право не представлять в составе бухгалтерской отчетности Отчет

об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности, имеют право не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Некоммерческие организации могут не представлять в составе бухгалтерской отчетности Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5) при отсутствии соответствующих данных.

Некоммерческим организациям рекомендуется включать в состав бухгалтерской отчетности Отчет о целевом использовании полученных средств (форма № 6).

В состав промежуточной бухгалтерской отчетности включаются: Бухгалтерский баланс; Отчет о прибылях и убытках.

Таким образом, в зависимости от объемов деятельности возможны три варианта формирования бухгалтерской отчетности: упрощенный — для субъектов малого предпринимательства и некоммерческих (кроме бюджетных) организаций; стандартный — для коммерческих организаций, относящихся к группе средних и крупных организаций. Бухгалтерская отчетность формируется исходя из образцов форм, приведенных в Приложении к Приказу Минфина России от 22 июля 2003 г. № 67н; множественный — для коммерческих организаций, относящихся к группе крупнейших и крупных организаций, осуществляющих несколько видов деятельности. В этом случае количество форм, составляющих бухгалтерскую отчетность организации, и вариантов представления отчетной информации значительно увеличивается. Вместо одной формы № 5 «Приложение к бухгалтерскому балансу» целесообразно представлять показатели отдельных ее разделов в виде самостоятельных форм бухгалтерской отчетности. В крупных компаниях важную роль приобретает информация по сегментам (операционным и географическим).

Источник: laws.studio

Подтверждение основного вида экономической деятельности в ФСС в 2022 году

Чтобы ФСС правильно присвоил ставку тарифа по страхованию от несчастных случаев для расчета взносов, субъекты бизнеса обязаны ежегодно направлять подтверждение основного вида деятельности в ФСС. Наиболее удобный способ — подтверждение основного вида деятельности в ФСС электронно.

Вы узнаете, как правильно подготовить в 1С необходимые для подтверждения документы и отправить их в ФСС по ТКС.

Нормативное регулирование

Подтверждать основной вид деятельности организации должны по окончании года, когда бухгалтерская отчетность уже составлена. То есть в 2022 году подтверждение нужно сделать за 2021 год (Приказ Минсоцразвития от 31.01.2006 N 55 (далее — Приказ N 55)).

Страхователям в ФСС нужно передать:

- заявление на подтверждение основного вида деятельности; PDF

- справку-подтверждение; PDF

- копию пояснительной записки к бухгалтерскому балансу (малые предприятия записку могут не сдавать).

Формы бланков остались неизменными.

Если страхователь зарегистрирован в 2021 году, но не осуществлял экономическую деятельность в этом периоде, справку-подтверждение в ФСС он сдавать не должен (п. 6 Приказа N 55).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Организации, зарегистрированные в 2022 году, подтверждать основной вид экономической деятельности за 2021 год также не должны. Для них тариф по травматизму ФСС присваивает самостоятельно по виду деятельности, указанному в ЕГРЮЛ в качестве основного.

Нужно ли подавать подтверждение в ФСС страхователям, зарегистрированным в конце 2021 года и осуществлявшим в этом периоде экономическую деятельность?

Вопрос спорный и однозначно не урегулированный законом. Нет единства и в арбитражной практике. Приказ N 55 не содержит отдельных норм для таких страхователей. Однако его требования для организаций, не обязанных сдавать бухгалтерскую отчетность в силу п. 5 ст. 15 Федерального закона от 06.12.2011 N 402-ФЗ «О бухучете», трудновыполнимы: не составляется отчетность — нет и пояснительной записки к ней.

При этом одни арбитры считают, что рассматривать понятие «предыдущий год», которым оперирует Приказ N 55, следует как «отчетный год». Для организаций, зарегистрированных в 4 квартале года, он определяется как период с даты их государственной регистрации по 31 декабря следующего календарного года. А это значит, что подавать подтверждение в ФСС такие страхователи не обязаны (Постановление ФАС от 09.02.2010 N Ф09-187/10-С2).

Но есть и прямо противоположные мнения судей (Постановление ФАС ВСО от 22.09.2010 по делу N А10-1360/2010). Поэтому, на наш взгляд, рисковать не стоит и подтверждение нужно подать, сопроводив его письменным объяснением о несоставлении пояснительной записки в силу закона.

Таким образом, необходимость подтверждения основного вида деятельности в ФСС выглядит так:

Если деятельность в прошлом году не велась (и предоставлены нулевые 4-ФСС), то в заявлении следует указать основной код ОКВЭД.

В 2022 году подтверждение можно подать следующими способами:

Индивидуальные предприниматели (с работниками или без) могут осуществлять процедуру подтверждения основного вида деятельности по собственному желанию. Если ИП не отправил справку-подтверждение в ФСС, считается, что основной вид деятельности у него тот, что указан при регистрации в ЕГРИП (п. 10 Постановления Правительства от 01.12.2005 N 713).

Если ИП поменял основной вид деятельности с внесением изменений в ЕГРИП, то ФНС сама сообщит об этом в ФСС. При присвоении иного класса профессионального риска, ФСС направит ИП уведомление о размере обновленного тарифа.

Подтверждение основного вида деятельности в ФСС — сроки

В ФСС справку-подтверждение основного вида деятельности подайте после сдачи в ФНС бухгалтерского баланса, но не позднее 15 апреля года, следующего за отчетным.

Подготовка документов в 1С

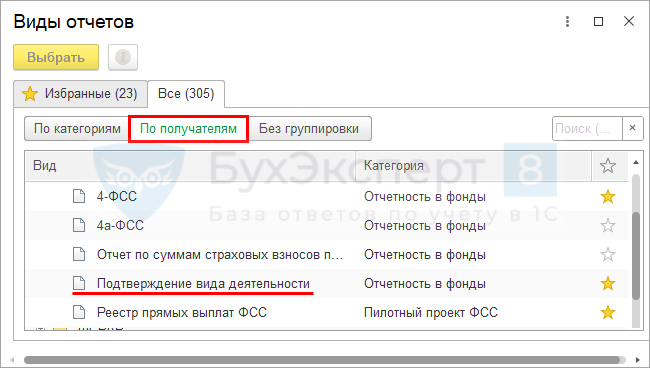

Заявление по подтверждению основного вида деятельности в ФСС оформите в 1С с помощью регламентированного отчета Подтверждение вида деятельности в разделе Отчеты – Регламентированные отчеты – кнопка Создать – форма Виды отчетов – отчет Подтверждение вида деятельности – кнопка Выбрать .

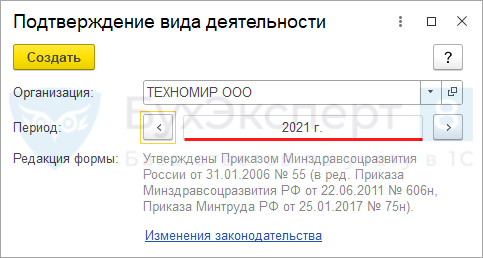

Далее выберите организацию в поле Организация , укажите Период отчета и нажмите кнопку Создать .

В открывшемся окне нажмите кнопку Заполнить .

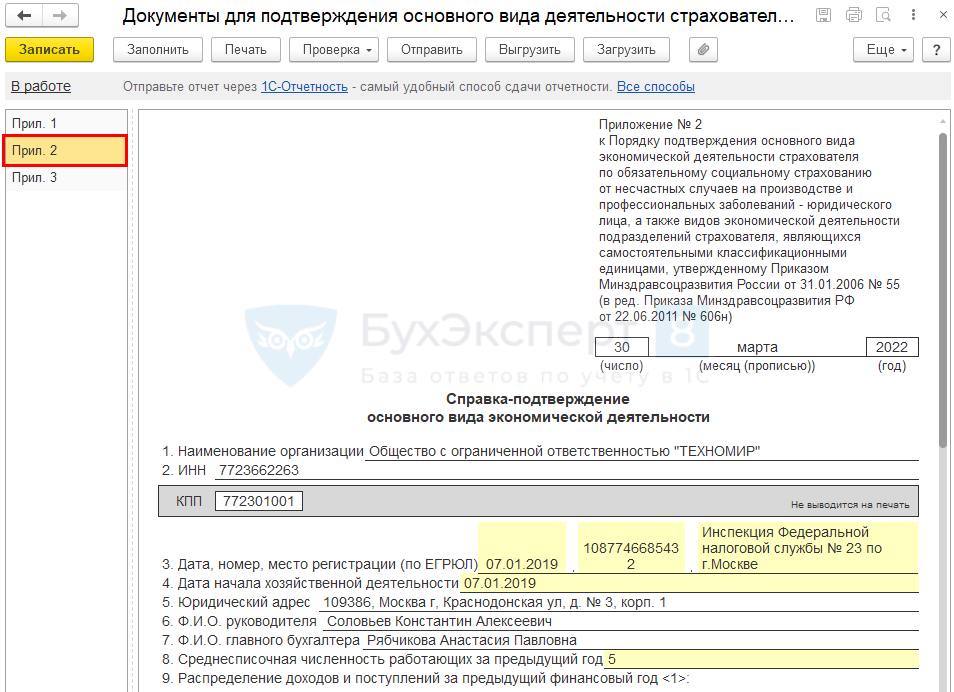

Данные заполняются в 1С автоматически. При необходимости их также можно откорректировать вручную.

Сначала проверьте заполнение Приложения 2 — Справка-подтверждение основного вида экономической деятельности в ФСС.

- пункт 4 Дата начала хозяйственной… — заполняется по данным выписки ЕГРЮЛ, строка 12.

Табличная часть документа

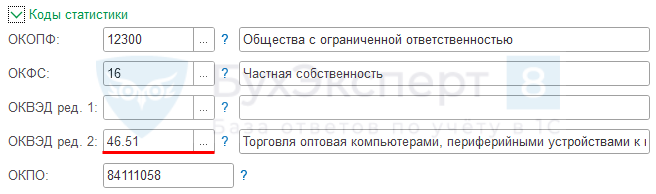

- графа Код по ОКВЭД заполняется автоматически данными из справочника Организации , поле ОКВЭД ред. 2 .

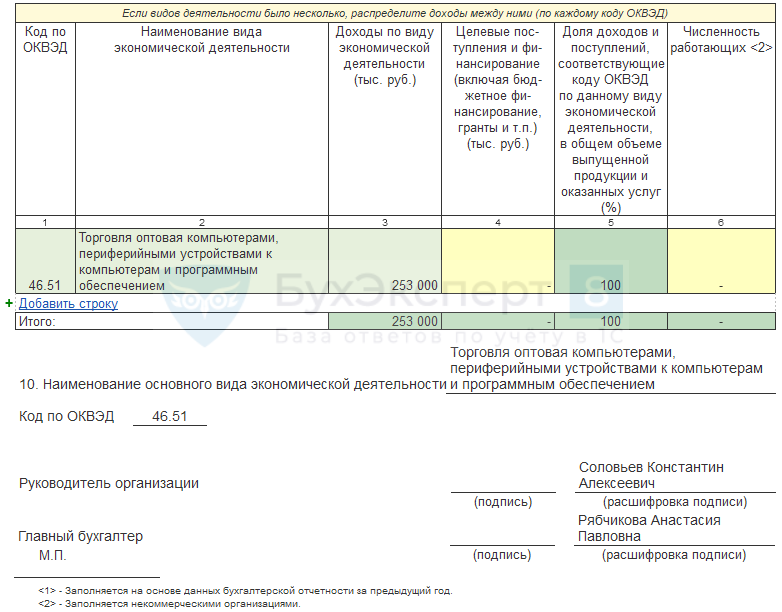

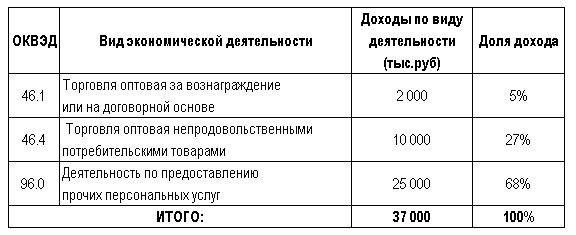

Если в 2021 году Организация вела несколько видов деятельности, нужно самостоятельно вне программы 1С посчитать долю по каждому виду и заполнить таблицу вручную по кнопке Добавить строку .

Если наибольший одинаковый удельный вес имеют несколько видов деятельности, то основным укажите относящийся к более высокому классу профессионального риска.

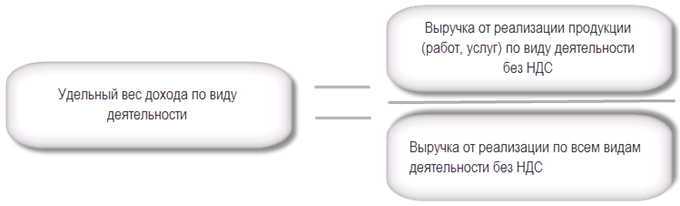

Расчет производится по формуле:

Организация в 2021 году осуществляла 3 вида деятельности. Рассчитаем удельный вес доходов по каждому коду ОКВЭД.

2 000 / 37 000 х 100% = 5%

10 000 / 37 000 х 100% = 27%

25 000 / 37 000 х 100%= 68%

Ячейки зеленого цвета заполняются автоматически на основании данных, введенных в других ячейках. Например, графа 5 Доля доходов и поступлений, соответствующие коду ОКВЭД по данному виду экономической деятельности… — это процент от доли доходов из графы 3 .

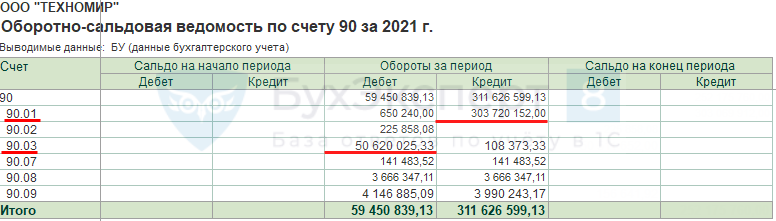

В графе 3 отражается выручка без НДС — данные по счету 90 Продажи (90.01.1 минус 90.03).

Приложение 1 — Заявление о подтверждении основного вида экономической деятельности заполняется автоматически по данным из:

- справочника Организации ;

- Приложения 2 — Справка-подтверждение основного вида экономической деятельности .

Проверьте, что в карточке Организации заполнено поле ОКВЭД, ред. 2. Код и его расшифровка должны быть выбраны и заполнены из справочника Выбор кода . Ручное заполнение не допускается.

Заполните текст пояснительной записки в поле, в печатной форме он не выводится, только в файле xml.

Если страхователь имеет право не сдавать копию пояснительной записки к бухгалтерскому балансу, необходимо снять флаг в графе печатать строку 2.

Количество листов-приложений заполните вручную.

После того как Справка-подтверждение и Заявление о подтверждении основного вида экономической деятельности заполнены и проверены, при сдаче на бумажном носителе сохраните их в формате PDF.

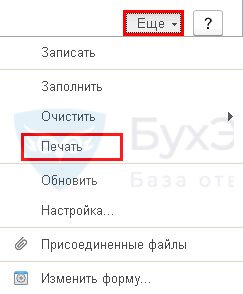

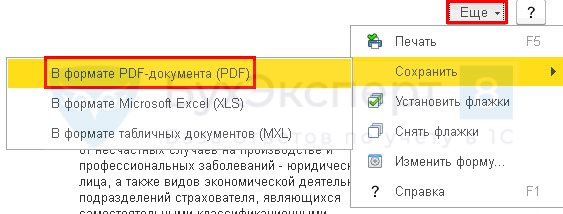

Для этого сначала отправьте формы на печать по кнопке Еще – Печать в правом верхнем углу экрана.

Затем сохраните в формате PDF по кнопке Еще – Сохранить – В формате PDF-документа (PDF) .

Пояснительная записка к бухгалтерской отчетности составляется вне 1С.

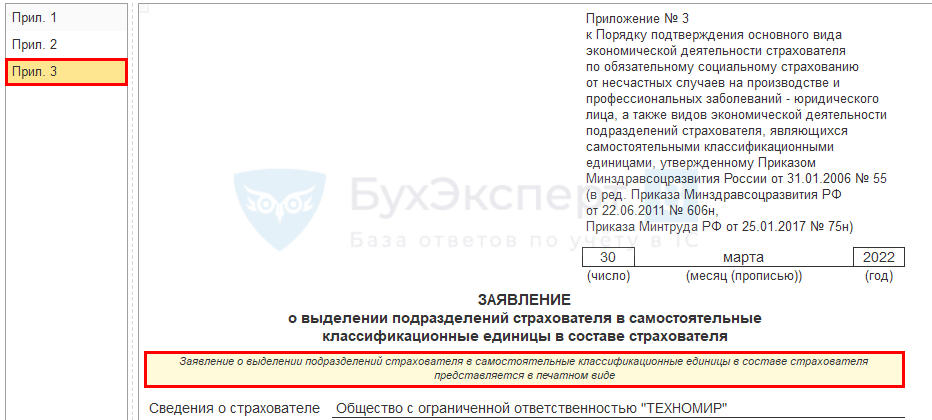

Приложение 3 — Заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя — заполняется только, если обособленные подразделения осуществляют виды экономической деятельности, которые не являются основными для головной организации. За такие подразделения нельзя отчитаться в электронной форме.

Отправка заявления о подтверждении основного вида деятельности в ФСС в электронном виде

Для отправки заявления через:

- 1С-Отчетность — нажмите на кнопку Отправить ;

- стороннего оператора — выгрузите в xml-формате.

- основной вид экономической деятельности;

- класс профессионального риска;

- страховой тариф.

См. также:

- А вы подключились к СМС-информированию ФСС?

- Полезные ссылки для работы бухгалтера

- Порядок представления отчета 4-ФСС

- Спецоценка условий труда

- Горячие вопросы по спецоценке условий труда (СОУТ)

- Обзор ключевых изменений по зарплатным налогам и взносам в 2021 году

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Подтверждение основного вида экономической деятельности в СФР в 2023 году (17.04.2023)С 2023 года отчетность, контролируемая ранее ФСС, направляется в СФР.

- ФСС о новых сроках подтверждения основного вида экономической деятельности для неработающих организацийОрганизации, у которых приостановлена деятельность согласно распоряжениям региональных властей, должны.

- Подтверждение основного вида деятельности (из записи эфира от 01 марта 2019 г.)У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Подтверждение вида деятельности для ФСС (ЗУП 3.1.11).

Оцените публикацию

(23 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

диплом. Документирование хозяйственных операций и ведение бухгалтерского учета

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 0.83 Mb.

Зам. директора по учебной работе

___________ З.А. Никитюк

«___ »_________________ 2023г.

З А Д А Н И Е

на выполнение выпускной квалификационной работы

студентки 3 курса группы Б-3, очного отделения

ППССЗ 38.02.01 «Экономика и бухгалтерский учет» (по отраслям)

Стрелковой Кристины Александровны

(фамилия, имя, отчество)

1.Тема: Документирование хозяйственных операций и ведение бухгалтерского учета денежных средств, анализ платежеспособности предприятия

_________________________________________________________________________ утверждена приказом по техникуму от « » 2023г. № «ОД»

2. Руководитель Колобова О.Н.

(фамилия, имя, отчество)

3.Исходные данные к работе материалы предприятия, нормативные документы организации

4.Содержание текстовой части (перечень подлежащих разработке вопросов)

1.1 Экономическая сущность и значение денежных средств

1.2 Нормативно – правовое регулирование бухгалтерского учета денежных средств

1.4 Источники информации и методы анализа денежных средств организации

2 УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ ( НА ПРИМЕРЕ ОРГАНИЗАЦИИ)

2.1 Экономическая характеристика организации

2.2 Организация бухгалтерского учета и внутрихозяйственного контроля

2.3 Документальное оформление и бухгалтерский учет денежных средств

3 МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

5.Перечень графических и демонстрационных материалов: таблицы, рисунки, слайды, портфолио_________________________

_____________________________________________________________________________Приложения: бухгалтерский баланс, учетная политика организации, рабочий план счетов, бухгалтерская отчетность

6. Перечень библиографических источников: нормативно – правовые акты, учебная литература, ресурсы интернет, консультант плюс, нормативные документы организации

7. Руководитель __________ __________ Задание получил __________ _____

Источник: topuch.com