![]()

Содержание

- Условия предоставления патента

- Условия прекращения действия патента

- Особенности перехода ИП с ПСН на другой режим

- Режимы, доступные ИП при утрате права на ПСН

- НДФЛ при переходе на ОСН

- Уплата НДС после утраты права на применение ПСН

- Уплата единого налога по УСН

- Ошибки, возникающие при утрате права на ПСН

- Ответы на распространенные вопросы

Патентную систему налогообложения (ПСН) имеют право применять только ИП. Срок приобретения патента составляет от 1 до 12 месяцев. Период устанавливается самим ИП. Продолжительность действия ПСН ограничивается календарным годом. Предприниматели, превысившие ограничения, установленные для системы, утрачивают право на ее применение.

Условия предоставления патента

Возможность воспользоваться ПСН у ИП возникает, если в субъекте Федерации принят патент для конкретного вида деятельности. Перечень возможных для использования патента операций ограничивается ст. 346.43 НК РФ.

Как законно получать деньги за аренду? НПД, НДФЛ, ИП на УСН доходы 6% или на ПСН. Бизнес и налоги.

| Условие предоставления | Ограничение | Пояснения |

| Величина дохода, полученного при использовании ПСН | До 60 млн рублей | Устанавливается в зависимости от численности, условий работы, территории |

| Размер предельного потенциально возможного дохода | До 1 млн рублей | Размер дохода может быть увеличен в зависимости от вида или места реализации операций |

| Средняя численность | До 15 человек | Численность определяется по налоговому периоду |

Переход на ПСН осуществляется на добровольных началах. Применение системы разрешается одновременно с другими системами налогообложения. Обязательным условием совмещения режимов является ведение раздельного учета.

Условия прекращения действия патента

Налоговое законодательство не содержит определения о праве лиц на самостоятельный отказ от применения патента. Прекращение действия осуществляется в принудительном порядке в случаях:

- Превышения ограничений, установленных ст. 346.45 НК РФ.

- Прекращения деятельности, при ведении которой использовалась патентная система.

- Закрытия ИП, осуществляющего деятельность с применением ПСН.

При использовании одновременно УСН и ПСН доход в целях соблюдения ограничения суммируется по обоим специальным режимам.

Зам. директора Департамента налоговой и таможенно-тарифной политики Р.А.Саакян

Особенности перехода ИП с ПСН на другой режим

В случае превышения ограничений налоговое законодательство обязывает налогоплательщика прекратить применение ПСН. ИП потребуется перейти на другой режим и погасить налоговый обязательства, возникшие в связи с переходом. Порядок смены режима отличается от перехода с УСН на ОСН в случае превышения предельных показателей. Если при переходе с УСН новый режим будет действовать с начала следующего квартала, то при утрате права на патент потребуется пересчитать весь период действия ПСН.

Важно! ИП, утративший право на ПСН, должны перейти на иной режим с даты начала действия патента – любого дня месяца.

ИП обязан уведомить территориальное отделение ИФНС о прекращении права на применение ПСН. Уведомление представляется в течение 10 дней, исчисляемых с момента возникновения события. Применяется форма уведомления стандартного образца 26.5-3.

В заявлении указывают данные патентов, действующих на дату подачи. Рассмотрение заявления со снятием с учета осуществляется в течение 5 дней, исчисленных от даты получения уведомления территориальным отделением ИФНС (ст. 346.46 НК РФ). Дата снятия с учета одновременно является днем перехода на иной режим налогообложения.

Режимы, доступные ИП при утрате права на ПСН

Переход в связи с утратой ПСН осуществляется на один из допустимых режимов. В учете общая и специальные системы одновременно не применяются.

| Вид режима | Основание перехода | Дополнения |

| Общеустановленная система | Система применяется в безусловном порядке, если предпринимателем не заявлен специальный режим | Возникает обязанность по НДФЛ, НДС, налогу на имущество, используемого для ведения предпринимательской деятельности |

| Упрощенная система | Возможность перехода возникает в случае, когда ИП ранее уведомил ИФНС о намерении применить УСН | Потребуется уплатить единый налог, исчисленный с момента действия патента |

| Единый сельскохозяйственный налог | Переход производится при наличии у ИП признаков сельхозпроизводителя и права, полученного ранее на основании уведомления | У ИП возникают обязательства по ЕСХН |

При досрочном прекращении использования в учете ПСН пересчет ранее уплаченного налога не производится, остаток обязательного платежа за патент погашать не требуется. Непогашенную сумму в учетной карточке лицевого счета ИП сторнируют. В счет оплаты основных налогов при переходе на другие режимы (НДФЛ, единый налог при УСН, ЕСХН) можно зачесть плату за использование патента (п. 7 ст. 346.45 НК РФ) в счет будущих платежей.

Зачет производится на основании письменного заявления налогоплательщика. Рассмотрение заявления осуществляется в течение 10 дней. Об отказе или принятии положительного решения сообщается налогоплательщику.

НДФЛ при переходе на ОСН

При утрате права на ПСН уплата налогов за период действия патента производится ИП по другому режиму. Если предприниматель не заявил о специальном режиме, применяется общий режим, основным налогом которого является НДФЛ. Потребуется осуществить действия:

- Определить величину дохода по книге учета при ведении ПСН.

- Рассчитать сумму произведенных в периоде расходов.

- Подать декларацию 4-НДФЛ для расчета налоговым органом сумм авансовых платежей. Уплата авансовых платежей производится в календарном периоде после перехода на ОСН.

- По окончании года подать декларацию 3-НДФЛ, произвести уплату годовой суммы налога, взимаемой по истечении налогового периода. Лица, не ведущие учет расходов, могут снизить сумму обязательства на величину профессионального налогового вычета. Размер льготы составляет 20% от величины доходов.

Пени за неуплату авансовых платежей по НДФЛ, совпадающих с периодом ведения ПСН, не взимаются. Образовавшаяся переплата в связи с прекращением ПСН указывается в декларации как сумма, снижающая обязательства. К декларации 3-НДФЛ предоставляются пояснения.

Уплата НДС после утраты права на применение ПСН

При переходе на ОСН предприниматель обязан исчислить и уплатить НДС. Срок представления деклараций за период использования ПСН конкретно не установлен. После подачи деклараций пени за несвоевременную уплату НДС не начисляются. Потребуется:

- Исчислить налог расчетным путем (п. 4 ст. 164 НК РФ).

- Выставить покупателям счета-фактуры. Для розничной торговли и при оказании услуг населению формировать документ не требуется.

- Сформировать отчетность, уплатить налог.

- Подать декларации в территориальный орган ИФНС.

Особое значение при налогообложении НДС придается использованию права на освобождение. Плательщик, имеющий за 3 последовательных календарных месяца выручку не более 2 млн рублей, имеет право подать заявление на освобождение от уплаты налога.

Непредставление в срок уведомления не является препятствием для предоставления освобождения (позиция Арбитражного Суда Уральского округа). Однако, в получении освобождения ИП может быть отказано на основании п. 7 ст. 346.45 НК РФ. В статье указано, что при утрате права на патент оплата налогов осуществляется предприятием как вновь зарегистрированным ИП.

Уплата единого налога по УСН

При наличии ранее заявленного права на ведение УСН налогоплательщик должен перейти на режим после ПСН. Дополнительное уведомление не представляется. ИП обязан определить сумму доходов по книге учета, суммировать расходы, понесенные за период деятельности с использованием ПСН. При объекте налогообложения «доходы» расходная часть не учитывается. ИП должен:

- Открыть книгу учета доходов и расходов, являющуюся налоговым регистром УСН.

- Внести данные по показателям доходов и расходов при ведении ПСН, но формирующим налоговую базу для уплаты единого налога.

- Рассчитать авансовые платежи.

- Уплатить предварительные платежи, предварительно заявив о зачете стоимости патента в счет единого налога.

- Представить декларацию по итогам года.

Стоимость патента вычитается из суммы налога к уплате. К декларации прикладывается пояснительная записка, указывающая на основание уменьшения налогового обязательства.

Ошибки, возникающие при утрате права на ПСН

Ошибка № 1. Может ли ИП избежать необходимости пересчета налогов при утрате права на ПСН, закрыв предприятие?

ИП в гражданском законодательстве приравнивается к физическим лицам. После закрытия ИП ответственность по обязательствам продолжает нести физическое лицо. В отношении физлица могут быть проведены проверки с наложением санкций как на неплательщика налогов и лицо, не представившее своевременно декларации.

Ответы на распространенные вопросы

Вопрос № 1. Необходимо ли уведомить ИФНС в случае прекращения ведения ИП одного из нескольких видов деятельности, оплаченных патентом?

ИП не обязан сообщать об отказе от ведения одного вида операций, оплаченного патентом, при условии сохранения ПСН в отношении других видов.

Вопрос № 2. Может ли ИП, утратившие право на ПСН, в дальнейшем применить систему?

Применение ПСН после утраты права допускается с нового календарного года.

Источник: online-buhuchet.ru

Должен ли ИП на патенте сдавать годовую декларацию? А если есть совмещение УСН + ПСН?

Довольно частый вопрос от ИП на ПСН (патентная система налогообложения), которые не знают нужно им сдавать декларацию по итогам года или нет.

Ответ простой: если ИП ведет исключительно деятельность, которая попадает под ПСН (также ИП купил патент под этот вид деятельности, разумеется), то декларацию ему сдавать НЕ нужно.

Как быть если есть совмещение систем налогообложения?

Самый частый вариант совмещения налоговых систем следующий: УСН + ПСН.

- В этом случае нужно понимать, что по деятельности, для которой используется патент – декларация не сдается.

- Для всех остальных видов деятельности, которая не попадает под ПСН придется сдать декларацию по УСН. Но нужно помнить, что в эту декларацию по УСН вносятся только доходы от деятельности, которая ведется в рамках УСН.

А если есть совмещение ПСН + УСН, но по УСН дохода и деятельности за отчетный период не было?

- В этом случае опять-же декларация по ПСН не предусмотрена.

- Но даже если не было дохода по УСН все-равно придется сдать нулевую декларацию по УСН.

Именно на этом моменте, образно говоря, спотыкаются многие начинающие ИП, которые совмещают УСН + ПСН, но ведут деятельность только по патенту. Думают, что если декларация по УСН нулевая, то, мол, можно ее не сдавать… Это, конечно, совсем не так.

И если Вы и далее будете вести только деятельность, которая попадает под ПСН, то имеет смысл сняться с учета как плательщика налога по УСН. Для этого необходимо подать заявление в свою налоговую инспекцию.

Но нужно помнить, что вернуться на УСН, если снова возникнет такая необходимость, можно будет только с 1-го января следующего календарного года.

Заявление о переходе на УСН необходимо будет подать не позже 31 декабря.

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Советую прочитать:

- Хорошая новость для ИП на ПСН: теперь не получится потерять право применять ПСН, если не оплатить патент вовремя

- Торговля пивом для ИП на ПСН и ЕНВД начиная с 31 марта 2017 года только с ККМ? А как же отсрочка до 1-го июля 2018 года?

- Ответ на вопрос: Когда ИП на ПСН (или на ЕНВД) должен начать использовать ККМ нового типа?

Как не пропустить важные новости для ИП и самозанятых?

Если хотите быть в курсе изменений, то советую подписаться на мой Телеграмм-канал. Там уже более 6000 предпринимателей, которые делятся своим опытом.

Подписаться на обсуждения в Telegram

Я создал этот сайт для всех, кто хочет открыть свое дело в качестве ИП или самозанятого, но не знает с чего начать. И постараюсь рассказать о сложных вещах максимально простым и понятным языком.

5 комментариев к “Должен ли ИП на патенте сдавать годовую декларацию? А если есть совмещение УСН + ПСН?”

Дмитрий, доброго времени суток!

Подскажите, пожалуйста, для такой ситуации.

Я репетитор, ИП УСН 6%. Хочу оформить патент по этому же виду деятельности на сентябрь-декабрь.

Вопрос такой: по окончании срока действия патента я окажусь на какой системе налогообложения? В налоговой, как ни странно, ничего вразумительного сказать не смогли. Звоните, говорят, по окончании срока патента. Ответить

Здравствуйте Дмитрий!

Помогите пожалуйста разобраться!

Я открыл ИП на УСН 07.2016 г. и спустя месяц 08.2016 г. я приобрел патент до конца года.Налог по патенту своевременно заплатил.С 01.01.2017 г. и по сей день деятельность ИП не осуществляет.

Кроме как оплаты налога по патенту я ничего не делал. В фонды взносов небыло

Подскажите пожалуйста какую отчетность за 2016 г мне нужно принести в налоговую?и какие документы для налоговой я должен подать за 2017 г.(деятельность не осуществлялась)

Какие штрафы для меня будут за несдачу документов налоговую? Я хочу закрыть ИП,с чего нужно начать в первую очередь чтобы не усугублять ситуацию Ответить

Добрый день, Дмитрий! Подскажите, если ИП хочет добавить новые виды деятельности, которые не подходят под текущий патент (и в принципе не подходят под текущую патентную систему налогооблажения), заявление на добавление УСН в таком случае все равно нужно подавать в начале года? Или же можно подать в середине года ссылаясь на добавление новых видов деятельности? Ответить

Я на патенте получила доход за 2019 год 4300000р. Пользуюсь платной бухгалтерской программой и она мне позволяет сдать только единую упрощенную налоговую декларацию, которая в себе совершенно пустая. Как мне задекларировать свой расчет 4300000 — 300000 = 4000000 * 1% = 40000 к доплате в ОПС по 2019 году? Ответить

В патенте должна быть налогооблагаемая база. От нее отнимайте 300000 и от полученной суммы 1 процент считайте Ответить

Источник: dmitry-robionek.ru

Когда ип сдает 3 ндфл на патенте

Деятельность на патенте регулируется положениями главы 26.5 НК РФ . Применять этот спецрежим могут исключительно предприниматели ( ст. 346.44 НК РФ ). Он появился сравнительно недавно: с 01.01.2013. ПСН вводится в действие на территории субъекта РФ региональным законодательством. Применять патентный режим налогообложения можно только в отношении определенных видов деятельности, перечисленных в п. 2 ст. 346.43 НК РФ . В основном к ним относятся:

- розничная торговля;

- общественное питание;

- транспортные перевозки;

- услуги населению.

Применяя такую систему, ИП освобождается от уплаты НДФЛ и НДС.

Как перейти на ПСН

Чтобы перейти на патентную системы, предпринимателю необходимо подать соответствующее заявление в ИФНС.

В течение пяти дней ИФНС обязана выдать патент или уведомление об отказе в выдаче с объяснением причин. Стоимость патента будет рассчитана инспекцией и указана в документе. В зависимости от срока, на который он выдан, устанавливаются сроки его оплаты:

Одна треть оплачивается в течение 90 дней со дня получения, оставшаяся сумма — до окончания срока действия

Предварительно можно рассчитать его стоимость с помощью сервиса на официальном сайте Федеральной налоговой службы.

Как организовать учет

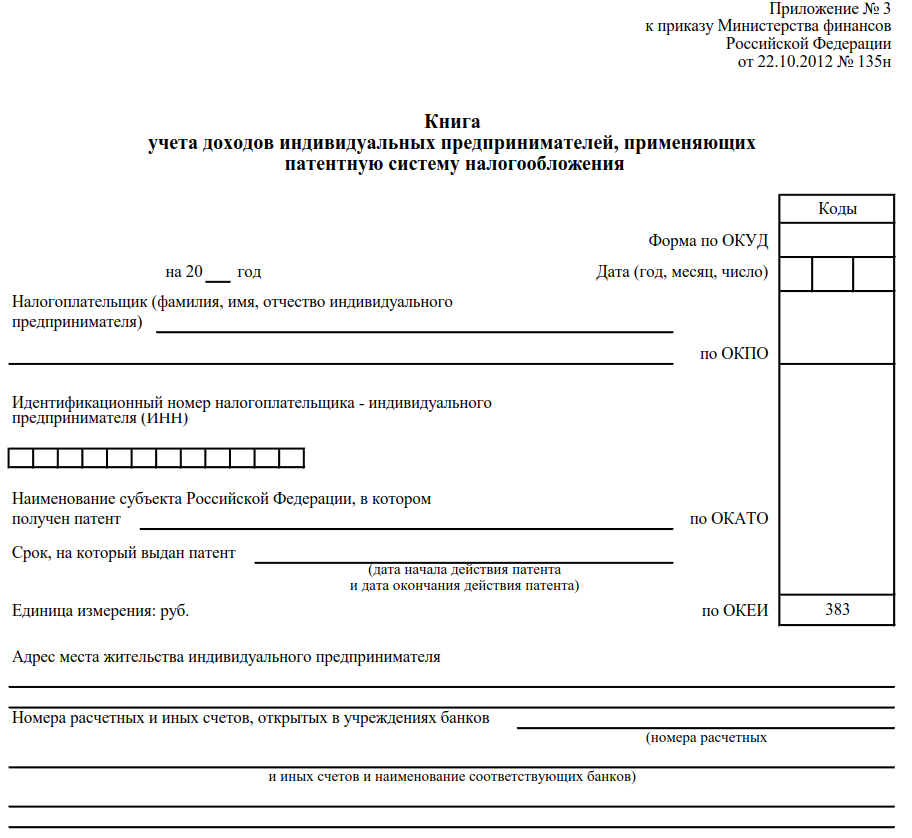

ИП в отношении поступлений, полученных от предпринимательской деятельности на патенте, ведет учет в Книге учета доходов, утвержденной Приказом Минфина от 22.10.2012 № 135н.

В связи с этим, в соответствии с п. 2 ст. 6 закона 402-ФЗ, предприниматель освобождается от ведения бухгалтерского учета (Письмо Минфина от 07.02.2018 № 03-11-12/7268).

Какую нужно сдавать отчетность на ПСН

Статья 346.52 НК РФ прямо говорит, что налоговая декларация по патентной системе налогообложения не предоставляется. Поскольку предприниматель на патентной системе освобожден от ведения бухучета, то и бухгалтерскую отчетность он не составляет.

Таким образом, при применении патента предприниматель максимально освобождается от общения с контролирующими органами. Обращаться в налоговую инспекцию понадобиться только для его получения или для прекращения работы на этом режиме.

Можно ли совмещать ПСН и иные режимы налогообложения

Патентную систему можно совмещать с любым другим режимом налогообложения: ОСН, УСН, ЕНВД. Но в этом случае необходимо обеспечить раздельный учет доходов и расходов по разным налоговым режимам.

Кроме того, если ИП совмещает деятельность на патенте с деятельностью на иной системе налогообложения, то и порядок сдачи отчетности регулируется отдельно для каждого вида деятельности.

Декларация ИП на патенте, согласно действующим законодательным нормам, подается в виде книги учета доходов и расходов и исключительно по требованию работников налоговой инспекции. Принцип декларирования такой, как и при ЕНВД, однако деятельность можно осуществлять даже без наличия у сформированного предприятия кассового аппарата, это допускается.

Как же индивидуальный предприниматель на патентной системе отчитывается перед контролирующими органами?

Нужно ли сдавать декларацию?

Декларация о доходах ИП на патенте по форме 3-НДФЛ не сдается в контролирующие органы (то есть налоговую инспекцию). В этой системе налогообложения она вообще не предусмотрена. Однако вместо этого предприниматель должен вести книгу доходов и расходов и регистрировать там каждую денежную операцию, проведенную с участием его клиентуры.

А оплата самих налогов осуществляется по системе стандартной ставки. То есть предприниматель уплачивает в государственную казну фиксированную сумму, которая берется в качестве 13-процентного вычета из запланированного дохода. Естественно, что большинство из-за этого делает минимально возможную ставку, чтобы снизить сумму выплат по налогам.

В каких ситуациях декларация по патентной системе налогообложения сдается в налоговую? Только если индивидуальный предприниматель получил доход не благодаря своей зарегистрированной деятельности, а в качестве советника, преподавателя или сдающего недвижимость в аренду (как жилую, так и коммерческую). Декларация ИП на патенте обязательно подается при:

- продаже недвижимости или транспортных средств, которые во владении ИП находятся не более чем 3 года с момента приобретения (независимо от того, является ли ранее приобретенная собственность новой или уже бывшей в употреблении);

- при получении дохода с продажи акций и иных видов ценных бумаг;

- при получении дохода от деятельности в качестве инвестора (за исключением случаев, когда речь идет о банковских депозитах).

Розничная и оптовая торговля на патентной системе налогообложения

При выборе патентной системы налогообложения розничная торговля может вестись без наличия кассового аппарата. Однако если совершаются финансовые операции с наличными средствами, то по требованию клиента индивидуальный предприниматель обязан предоставить документ, который подтверждает проведение сделки (это может быть как кассовый чек, так и просто расписка, но обязательно заверенная печатью или подписью). В документе обязательно указывается наименование товара/услуги, которые были предоставлены, а также сумма сделки, порядковый номер выданной квитанции.

Если клиент чек не требует, его никто выдавать не обязан. Но необходимо помнить, что данные по каждой операции обязательно регистрируются в книге доходов и расходов с указанием даты проведения финансовой операции (не времени предоставления услуг, а именно когда предприниматель получил деньги на руки).

Если же бизнесмен на патентной системе налогообложения выполняет оказание каких-либо услуг по патенту, то квитанция по проведению финансовой операции обязательно регистрируется. Если говорить точнее, то речь идет о так называемых бланках БСО (бланк строгой отчетности). Причем предприниматель его обязан выдать в любом случае, даже если клиент не требует выдачу такого документа. Хотя многие представители розничной торговли в этом плане хитрят: указывают в копии выдаваемого документа, что отказ от его получения клиентом является согласием на условия проведенной сделки. Выходит, что чек как бы не был выдан, но в юридическом плане покупатель (или заказчик услуг) согласился на указанные в первичном контракте условия (которые предприниматель также не обязан демонстрировать).

Ведение книги учета доходов и расходов

Итак, единственный документ, который ИФНС будет проверять у предпринимателя, — это книга доходов и расходов (естественно, за исключением тех, которые отвечают за регистрацию предприятия). Ежегодно заводится новая. Старая подшивается и обязательно отправляется в архив минимум на 3 года. Если налоговая потребует, и того дольше.

Здесь все предельно ясно: папка с отчетами подшивается и хранится в сейфе. Предоставить ее на обозрение можно только по письменному требованию из ИФНС или же если к предпринимателю обращаются правоохранительные органы с ордером в руках. Во всех остальных случаях бизнесмен может отказывать в предоставлении документа только по требованию.

В книге учета доходов и расходов указываются все проведенные финансовые операции за определенный подотчетный период (неделя, месяц, квартал, налоговый год, который заканчивается 30 апреля). Причем сумму сделки предприниматель должен указывать не только числом, но и прописью (в скобках). Каждая из операций закрепляется личной подписью. Каждая страница книги нумеруется, на ней проставляется печать. Только в этом случае документ обретает юридическую силу и может предоставляться в налоговую для изучения проведенных операций.

При предоставлении услуг по патенту книга тоже ведется, но там уже указывается не каждая операция, а лишь количество сделок за подотчетный период и прибыль/расход, которые понесло предприятие за это время. Для прямой отчетности используются бланки строгой отчетности: одна часть такого бланка остается клиенту, вторая — самому предпринимателю и предоставляется в налоговую.

Патентная система с сотрудниками

Если предприниматель использует патентную систему налогообложения, но в его предприятии есть постоянные наемные сотрудники, то за них он отчитывается точно так же, как и при ЕНВД. То есть за каждого в пользу государственной казны делается ежемесячный взнос. Это касается и пенсионного фонда. По желанию предприниматель имеет возможность каждого сотрудника зарегистрировать как ИП с патентной системой. В редких случаях (но все же бывает) так получится намного выгодней.

И необходимо упомянуть, что ИП на патенте имеет право получить налоговый вычет.

Итак, патентная система — это довольно удобное решение в плане налогообложения для небольших компаний и тех, кто работает вовсе в одиночку. И что немаловажно, традиционная декларация при этом не сдается. Предпринимателю достаточно просто своевременно уплачивать взносы по патенту, вести книгу доходов и расходов. В какой-то мере это даже удобней, нежели работа на упрощенной системе налогообложения.

На данный момент у меня ИП с патентным налогооблажением. Отчетность в моем случае не сдается, а только ведется книга учета доходов.

Но вот вопрос. Я подаю документы на ВНЖ в Испанию, им для подтверждения моего дохода нужен документ из налоговой.

Могу ли я сдать его, несмотря на то что это не является необходимым? Примут ли у меня при патенте такую отчетность?

Если нельзя 3- НДФЛ, то посоветуйте каким документом из налоговой можно подтвердить ?

Заранее огромное спасибо.

Гарантированный ответ в течение часа

В консультации принимали участие

Здравствуйте, Александр Ленц

При применении патентной системы налогообложения у ИП для подтверждения дохода будет являться сам патент, выданный налоговой, с установленным потенциально возможным к получению годовым доходом и книга учёта доходов с реальными доходом, но без отметки налоговой.

Если у вас общая система налогообложения, наряду с патентом, но не было деятельности по этому режиму, то в отчете 3- НДФЛ вы должны будете показать 0. Срок подачи 3- НДФЛ в 2018 за 2017 истек 30.04.2018г.

-

2018-05-11 11:58:00

Ольга, спасибо.

А если у меня патент и общая система и по обеим был доход.

Я по патентной деятельности могу заполнить отчетность?

Мой вопрос на самом деле подразумевает то, что я именно хочу документ 3- НДФЛ по патенту, чтобы испанское консульство видело этот документ. Для них это очень важный документ, но у меня как я писал выше основная деятельность это по патенту.

Соответственно испанское консульство должно будет поверить книге учёта доходов, заполненной мной же самим, да и еще и документ этот без печати.

Их это не устроит как меня консультировали.

Вы пишете, что им нужен документ, подтверждающий Ваш доход.

При этом, для рассмотрения дела, у Вас затребуют каждый из этих документов.

Продолжение ответа — в следующем сообщении.

-

2018-05-11 12:13:51

Если у вас был доход по обоим, оба документа и подавайте (патент и 3- ндфл), он будет суммироваться. Если вы хотите показать в 3- НДФЛ доход, который фактически прошел по патенту, то налоговая конечно примет, но вам потом налоговой нужно будет пояснять, почему у вас остальные отчеты с этой цифрой не совпадают (НДС), и требованием доплатить налог, пени, штраф.

У вас важным документом является патент, в котором указан ваш потенциальный доход за год. А книга доходов идет дополнительно уже.

-

2018-05-11 12:22:20

Анатолий, спасибо за ответ.

Мы в курсе пакета документов и всей процедуры. Но всё- таки пока беспокоит вопрос по справке 3- НДФЛ. Патентное налогооблажение не дает по сути мне никакой возможности подтвердить мой доход, т. к. вся отчетность заключается в ведении книги учета доходов.

Спрашиваю уже не первого специалиста и никто не может однозначно ответить на прямой вопрос

Я подаю 3- НДФЛ, но при этом у меня ИП на патенте. Примут ли декларацию или завернут?.

Александр, ваш вопрос: «. посоветуйте каким документом из налоговой можно подтвердить ?»

— Вам нужен оригинал банковской справки, подтверждающий наличие средств на счёте в требуемом размере, а также выписка с движениями по счёту за последние три месяца.

При этом главное, чтобы остаток на момент получения справки был достаточен для того, чтобы претендовать на визу.

А из налоговой Вам необходимо свидетельство об отсутствии задолженности. Делается такой документ примерно неделю.

-

2018-05-11 12:26:20

Ваш прямой вопрос (цитирую): «Я подаю 3- НДФЛ, но при этом у меня ИП на патенте. Примут ли декларацию или завернут?»

— На этот вопрос Вам никто однозначного ответа не даст, так как могут принять, а могут и «завернуть».

Дело в том, что декларация о доходах ИП на патенте по форме 3- НДФЛ не сдаётся в контролирующие органы (другими словами — налоговую инспекцию), так как в указанной системе налогообложения она вообще не предусмотрена, то есть — абсолютно.

Вместо этого ИП должен вести книгу доходов и расходов (что Вы и делаете) и регистрировать там каждую денежную операцию, проведённую с участием клиентуры ИП. А оплата самих налогов осуществляется по системе стандартной ставки (то есть ИП уплачивает в государственную казну фиксированную сумму, которая берётся в качестве 13% вычета из запланированного дохода).

Прошу принять к сведению, что декларация по патентной системе налогообложения сдаётся в налоговую инспекцию только когда ИП получил доход не благодаря своей зарегистрированной деятельности, а в качестве, например: советника, преподавателя либо сдающего в аренду недвижимость.

Кроме этого, декларация ИП на патенте обязательно подаётся в следующих случаях:

— при продаже недвижимости либо ТС, находящихся во владении ИП не более трёх лет с момента приобретения;

— при получении дохода с продажи акций и других видов ценных бумаг;

— при получении дохода от деятельности в качестве инвестора (кроме случаев, когда речь идёт о банковских депозитах).

Источник: nalog-plati.ru