Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Зарегистрировали ООО с 1 работником. Что дальше? Отчетность в налоговую.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

ООО не ведёт деятельность: что платить и сдавать

Декларация по налогу на прибыль

До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

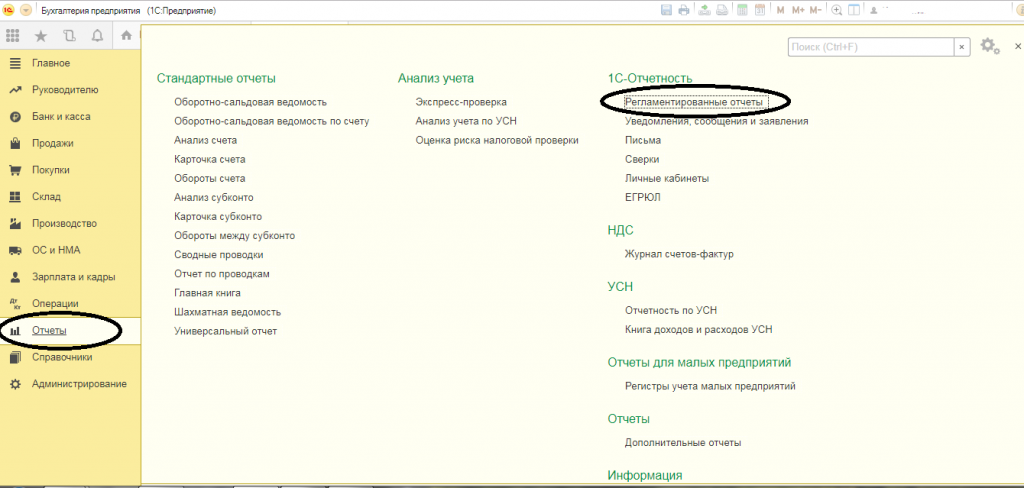

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

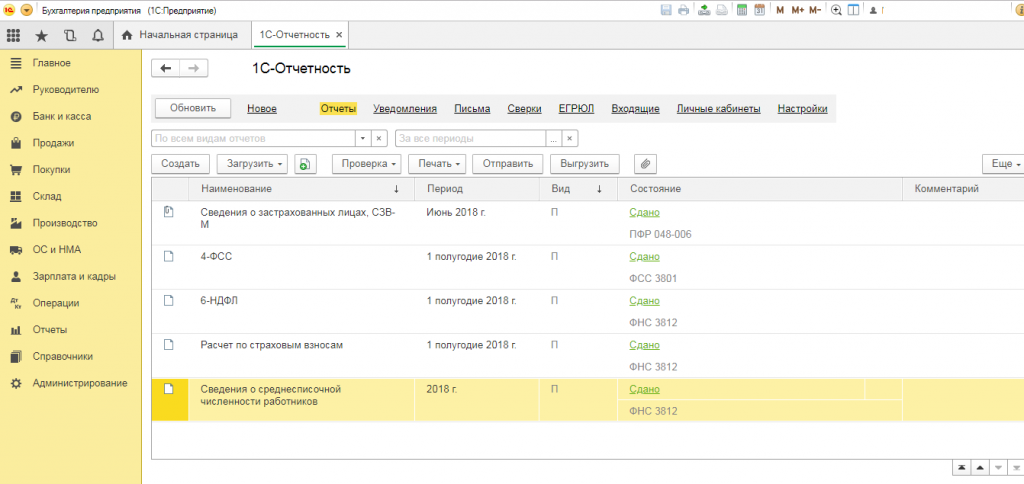

Откроется меню 1С-Отчетности:

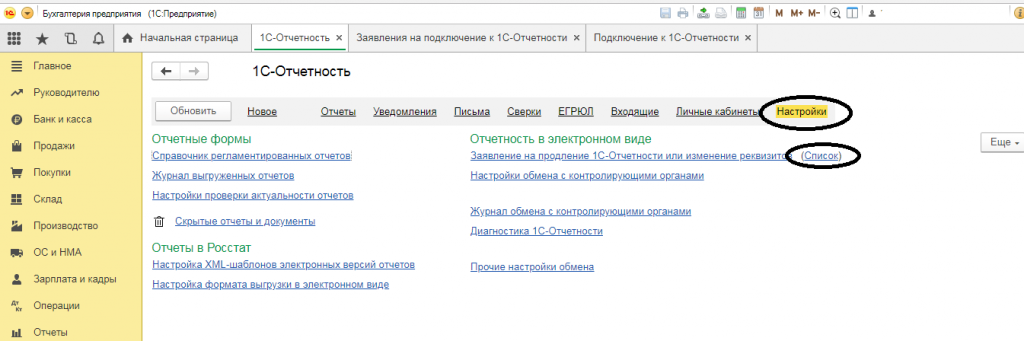

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

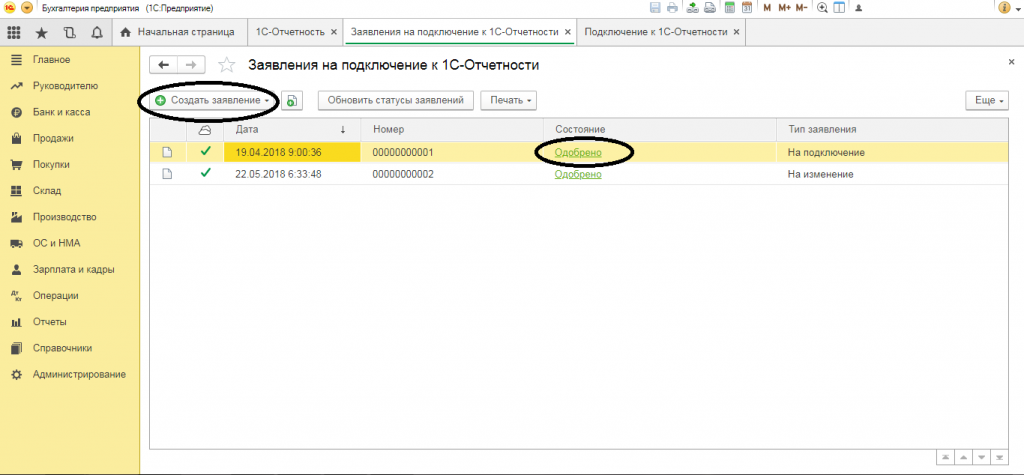

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

Источник: 1office.pro

Отчетность ООО

Административная нагрузка на компании довольно высока. Отчетность ООО, которую нужно вести, делится на несколько важных секторов: декларирование доходов и активов, отчеты финансовые, во внебюджетные фонды, в статистику, учет персонала и их доходов. Сроки сдачи и формы бумаг разные, и разобраться во всем этом «море» нелегко. О том, как и какую отчетность ООО в 2018 году обязано представить в контролирующие структуры, смотрите в нашей инструкции.

Сборы и режимы

Главный фискальный закон нашей страны говорит, что компании могут использовать как общую систему бюджетных платежей, так и специальные, упрощенные налоговые схемы. В их числе:

- «Упрощенка» (УСН). Популярный режим для молодых компаний.

- «Вмененка» (ЕНВД). Подходит, если предприятие уже получает стабильный доход «выше среднего» и имеет хорошую клиентуру и пакет контрактов.

- Сельхозналог (ЕСХН). Аналог УСН для аграриев.

Зачем нужен этот краткий ликбез по налоговой системе? Дело в том, что отчетность и требования к ней зависят от того, какой спецрежим использует организация.

Налоговая отчетная документация показывает доходы и активы, с которых государство получает свою ренту в виде фискальных сборов. Основной документ такой отчетности – декларация. Этот документ применяется на всех схемах с одним «но». На ОСНО отчетные бумаги заполняются и передаются контролерам по каждому из трех фискальных платежей, а на упрощенных схемах ООО сдает ее в единичном экземпляре.

Налоговая отчетная документация показывает доходы и активы, с которых государство получает свою ренту в виде фискальных сборов. Основной документ такой отчетности – декларация.

Виды деклараций

Существует несколько видов деклараций на ОСНО:

- По НДС. Налогоплательщик (в нашем случае это общество с ограниченной ответственностью) сдает до следующего 25 числа за прошедшими тремя месяцами. Форма и образец документа опубликованы на официальном портале налоговой.

- По налогу на прибыль. Квартальная отчетность сдается в течение 28 дней после окончания трех контрольных месяцев. Годовой отчет – до 28 марта следующего года. Бланк можно скачать с сайта налоговой.

- По налогу на имущество. Фискальный сбор с активов – это местный налог, поэтому администрации краев, областей и городов федерального значения могут самостоятельно вводить и отменять правила уплаты. В общем порядке юрлица подают расчеты по этому налогу до 30 числа месяца, следующего за истекшими тремя контрольными месяцами. Итоговый отчет должен поступить в налоговую до 30 марта следующего года. Как происходит заполнение деклараций и подача расчетов, смотри здесь.

Декларации для компании на «упрощенке»:

- Ежегодный отчет до 31 марта следующего года. Составление документа и порядок представления подробно описаны на интернет-портале ФНС.

- Отчет по налогу на имущество, которое оценено по кадастровой стоимости. Порядок такой же, как и для компаний на ОСНО.

Компании на «вмененке» подают:

- Ежеквартальный отчет до 20 числа месяца, идущего за истекшим периодом. Форму документа можно взять с сайта налоговой.

- Отчет по налогу на имущество, оцененное по кадастровой стоимости (см. выше).

Компании на ЕСХН подают:

- Отчет не позднее 31 марта следующего года.

- Отчет по налогу на имущество, оцененное по кадастровой стоимости.

ИП и юрлицам надо успеть сдать эти отчеты к 20 июня

До 20 июня юрлица и ИП, ввозившие в мае товары из стран ЕАЭС, должны подать декларацию и заплатить НДС за этот месяц.

«Импортный» НДС платят все компании, даже те, кто работает на спецрежиме или освобожден от уплаты НДС. Есть ряд товаров, НДС по которым платить не нужно – их перечень указан в ст.150 НК РФ.

Не позднее 20 июня компании и ИП, у которых 31 мая закончились 12 месяцев освобождения от НДС по ст. 145 НК РФ, должны подтвердить законность работы без применения НДС. Для этого в свою налоговую нужно сдать выписки:

- из баланса с указанием выручки за весь период освобождения для юрлиц, или из книги учета доходов и расходов – для ИП;

- из книги продаж за весь период освобождения.

Если эти данные не сдать – право на освобождения от НДС будет утеряно на весь период его действия, то есть придется восстановить и заплатить НДС за весь год плюс штрафы и пени (п.5 ст.145 НК РФ).

До 20 июня также нужно уведомить инспекцию о том, будет ли предприятие пользоваться освобождением от НДС в следующие 12 месяцев, с июня 2023 г. по 31 мая 2024 г. Такое уведомление направляется в свободной форме. Если не уведомить налоговую – она все равно не должна отказывать в продлении освобождения (п. 2 Постановления Пленума ВАС от 30.05.2014 № 33).

Источник: garant-fond-rk.ru