Бухгалтерское дело представляет собой профессиональную деятельность бухгалтера во всех ее проявлениях – ведение учета, составление отчетности, формирование учетной политики организации, контроле, анализе отчетных данных, участий в профессиональных организациях.

изучить теоретический материал, действующий в настоящее время, быть в курсе последних изменений;

рассмотреть экономическую сущность хозяйственных ситуаций и операций как объект бухгалтерского дела.

Основными задачами являются:

проанализировать хозяйственные операций как факт хозяйственной деятельности

проанализировать факт хозяйственной деятельности как объект бухгалтерского дела;

проанализировать хозяйственные ситуации и их анализ.

Актуальность и значимость этих вопросов и повлияли на выбор темы.

Для достижения целей были поставлены следующие задачи: изучить теоретические аспекты бухгалтерского дела (нормативно-правовое регулирование, основы организации);

Информационной базой исследования является нормативная документация, публикации экономических журналов и газет, материалы учебников по бухгалтерскому, управленческому учету, финансовой отчетности полный перечень которых дан в списке использованной литературы, которые использовались для получения наиболее свежей информации.

1. ХОЗЯЙСТВЕННЫЕ ОПЕРАЦИИ КАК ФАКТ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Объектом измерения в бухгалтерском учете выступают хозяйственные операции, являющиеся фактами хозяйственной деятельности и оказывающие влияние на финансовое положение организации.

В действующих нормативных документах понятия «хозяйственная операция» и «факт хозяйственной деятельности» рассматриваются как синонимы.

Согласно определению, приведенному в бухгалтерском словаре, «хозяйственные операции (от лат. operatio — действие) – это отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств».

Факт хозяйственной деятельности (жизни) определяется как важнейшая категория бухгалтерского учета, выступающая элементом хозяйственного процесса. Он означает состояние, действие или событие, приводящее к констатации имеющихся в наличии средств и источников организации или к изменению в их составе.

Следовательно, факт хозяйственной деятельности составляет предмет бухгалтерского дела. Исходя из приведенных определений следует выделить понятия: состояние, действие, событие.

Состояние – это наличие объектов учета на определенную дату и в определенном месте. Под действием понимается факт хозяйственной деятельности, возникающий в результате целесообразной деятельности лиц и контрагентов, занятых в хозяйственном процессе. Событием признается факт хозяйственной деятельности, возникающий в результате каких-либо случайных явлений (например, стихийных бедствий, негативных поступков материально-ответственных лиц, судебных исков).

Совокупность фактов хозяйственной деятельности (ФХД) представляет собой объекты, характеризующие процессы деятельности и результаты деятельности. Группировка фактов хозяйственной деятельности предполагает их фиксацию, отражение информации в первичных документах и регистрацию в текущем учете.

Классификация фактов хозяйственной деятельности

По отношению к контрагенту

По отношению к хозяйствующему субъекту (организации)

По уровню обобщенности

По времени совершения

По записи отражения на счетах

По форме изображения

По степени влияния на финансовое положение

Фактически проведенные и признанные в отчетном периоде

По законности и правомерности отражения

По принадлежности к отчетному периоду

Текущего отчетного периода отложенные ФХД (доходы и расходы)

По отношению к валюте баланса

Изменения в активе баланса (1-й тип)

Изменения в пассиве баланса (2-й тип)

Изменения в активе и пассиве баланса одновременно в сторону увеличения (3-й тип)

Изменения в активе и пассиве баланса одновременно в сторону уменьшения (4-й тип)

Классификация ФХД по отношению к контрагенту выделяет односторонние и двусторонние (многосторонние) операции. Двухсторонние ФХД осуществляются под наблюдением контрагента между независимыми партнерами. Чаще всего в практической деятельности это установление договорных обязательств и их исполнение с применением различных форм расчетов. Односторонние ФХД возникают в деятельности организации в результате чрезвычайных обстоятельств и случайных явлений. В этих случаях организацией должны быть учтены убытки от стихийных бедствий, определены суммы материального ущерба в результате пожара, наводнения, засухи и величина страхового возмещения.

Классификация ФХД на внешние и внутренние по отношению к организации обусловлена внешней и внутренней средой. Внешние ФХД отражают информационные связи, установленные организацией с другими контрагентами для осуществления текущей, финансовой и инвестиционной деятельности. К этой группе можно отнести ФХД, отражающие учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками, с бюджетом по налогам и сборам. Внутренние ФХД характеризуют деловую активность, протекающую во внутренней среде организации. Это расчет амортизационных отчислений, начислений заработной платы персоналу, отпуск материальных ресурсов на производственные и управленческие нужды, формирование себестоимости продукции, товаров, выполненных работ, оказанных услуг.

При выделении классификационного признака по уровню обобщенности следует выделять индивидуальные и обобщенные (группировочные) ФХД. Индивидуальные операции могут быть описаны показателем, характеризующим только один объект бухгалтерского учета. Например, начисление амортизации по единице какого-либо оборудования, находящегося в цехах основного производства. Группировка индивидуальных ФХД по экономическому признаку позволяет представить информацию в обобщенном виде. Например, расчеты амортизации в резерве структурных подразделений хозяйствующего субъекта позволяют определить общую сумму начисленной амортизации в целом по предприятию и отразить ее на счете 02 (ежемесячно).

Длительность совершения ФХД по времени оказывает влияние на порядок отражения их по учетным периодам. Данный классификационной признак является основанием выделения разовых, длительных и абсолютных ФХД. Так, разовые (моментальные) ФХД осуществляются в течение одного учетного периода (месяц) или производственного цикла. В составе таких ФХД можно выделить выдачу заработной платы рабочим и служащим из кассы организации в определенные дни месяца; оприходование на склад материальных ресурсов при наличии всех подтверждающих документов; отнесение ежемесячных сумм начисленной амортизации по объектам основных средств и нематериальных актив на счет производственных затрат и т.д.

Факт хозяйственной деятельности, осуществляемый в течение нескольких учетных периодов, классифицируют как длительные. К ним можно отнести операции по лизингу, текущей аренде, инвестиционной и финансовой деятельности, финансовым вложениям и др. По мнению некоторых ученных, абсолютные ФХД наступают вследствие истечения сроков исковой давности и списания дебиторской или кредиторской задолженности.

Классификация ФХД по степени влияния на финансовое положение и принадлежности к отчетному периоду дополняют друг друга. Перечень доходов и расходов, признаваемых в бухгалтерском учете при наличии соответствующих условий, определен ПБУ 9/99 и ПБУ 10/99.

Также существуют такие операции, которые отражаются в бухгалтерском учете и финансовой отчетности в особом порядке и называются условными.

Условный факт хозяйственной деятельности представляет собой хозяйственную ситуацию, сложившеюся на отчетную дату, последствия которой могут возникнуть или не возникнуть только в будущем, то есть возникновение последствий зависит от того, произойдет или нет в будущем одно или несколько каких-либо событий (ПБУ 8/01).

Решением о признании того или иного факта хозяйственной деятельности условным принимается бухгалтером организации в зависимости от степени уверенности в наступлении последствий, а также оценки вероятности их осуществления.

Разграничение фактов хозяйственной деятельности по временным периодам (в части доходов и расходов) осуществляется в соответствии с принципом начисления и формирования расходов по направлениям производимых выплат:

расходы капитального характера;

расходы будущих периодов;

Признание текущих расходов для целей бухгалтерского учета осуществляется в том отчетном периоде, к которому они относятся, независимо от времени оплаты (предварительной или последующей). Для признания расходов в целях налогообложения прибыли принимаются во внимание момент осуществления расходов, их состав и величина.

Расходы, связанные с инвестиционной деятельностью, учитываются отдельно от текущих. К расходам капитального характера относят расходы (долгосрочные инвестиции), осуществляемые в форме капитального строительства, расширения, реконструкции технического перевооружения действующих организаций, приобретения основных средств, земельных участков, объектов природопользования, создания нематериальных активов, формирования основного стада.

В состав расходов будущих периодов включаются расходы, понесенные организацией в данном отчетном периоде, но относящиеся к последующим (будущим) отчетным периодам.

Расходы будущих периодов включаются в состав расходов на производство продукции, выполненных работ, оказанных услуг как прямые расходы в течение установленного для их списания срока и учитываются по определенной номенклатуре статей. Организация при принятии учетной политики устанавливает состав, сроки, порядок распределения и списания расходов будущих периодов. Произведенные и документально оформленные расходы включаются в себестоимость исходя из их содержания в соответствии с действующими нормативными актами.

Отложенные расходы возникают в том случае, когда они признаются позже оплаченных счетов. Примером отложенных расходов являются расходы на НИОКР, организационные расходы, арендная плата и др. К данной категории в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» относят отложенные налоговые активы.

Факты хозяйственной деятельности оказывают постоянное влияние на валюту баланса. Они ведут к изменению величины статей как актива баланса, так и пассива. Существующие ФХД могут оказывать влияние одновременно и на статьи актива, и на статьи пассива баланса. Однако при всем многообразии отражаемых ФХД, осуществляемых в текущей, финансовой и инвестиционной деятельности, перечень изменений, происходящих под их влиянием, сводится к четырем типам.

2. ФАКТ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ КАК ОБЪЕКТ БУХГАЛТЕРСКОГО УЧЕТА

При осуществлении данных действий бухгалтером применяются правила бухгалтерского учета, представляющие собой способы его ведения.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров, обработки информации и иные соответствующие способы, методы и приемы.

Каждый факт хозяйственной деятельности бухгалтером организации в обязательном порядке должен быть определен во времени, оценен и классифицирован в номенклатуре плана счетов и по видам.

Определение во времени ФХД обусловлено необходимостью установления момента времени его регистрации. Этому факту особое внимание уделяется при заключении договоров и контрактов с контрагентами или сторонними физическими лицами. Датой определяется момент перехода права собственности на товар, продукцию, выполненные работы и оказанные услуги, порядок признания доходов и расходов в бухгалтерском учете и финансовой отчетности от обычных и прочих видов деятельности и отражения их по периодам; получение кредитов и займов; осуществление фактов с иностранной валютой и др.

Что является предметом бухгалтерского дела

В современном мире профессия бухгалтера с каждым днем становится все более значимой. Переход к рыночной экономике, а также перемены хозяйственного механизма – факторы, влияющие на рост престижа профессии бухгалтера. Бухгалтерия сегодня является одной из самых важных структур предприятия, которая играет значимую роль в финансовой стабильности компании. В этой статье мы предлагаем Вам более подробно рассмотреть предмет бухгалтерского дела.

Влияние хозяйственных операций первого типа можно отобразить в формуле, где итог актива баланса – А , итог пассива баланса – П , изменения в балансе после хозяйственной операции – И . И определим цифрами типы операций – 1 , 2, 3, 4 :

∑ А + И 1 — И 1 = ∑ П , т . е . ∑ А + 15 000 руб . — 15000 руб . = ∑ П .

- Операции второго типа — влияют только на пассив баланса, вследствие чего валюта баланса остается неизменной;

100 000 рублей – это часть прибыли отчетного года. Эта сумма пошла на пополнение резервного капитала компании. В этой хозяйственной операции работают две статьи пассива баланса: «Нераспределенная прибыль отчетного года» и «Резервный капитал». В ходе выполнения это хозяйственной операции статья «Нераспределенная прибыль отчетного года» сократилась на 100 000 рублей, а статья «Резервный капитал» пополнилась на 100 000 рублей. В итоге валюта баланса осталась прежней, а суммы переместились внутри пассива баланса.

Вот формула этой хозяйственной операции:

∑ А = ∑ П + И 2 — И 2 ,

∑ А = ∑ П + 100 000 руб . — 100 000 руб .

- Операции третьего типа – влияют на пополнение актива и пассива баланса на одинаковую сумму.

900 000 рублей – кредит, который взяла компания. Данная сумма зачислена на расчетный счет. Исходя из этого, обязательство компании выросло на 900 000 рублей, соответственно и актив баланса вырос на 900 000 рублей.

Вот формула хозяйственных операций третьего типа:

∑ А + И 3 = ∑ П + И 3 .

- Операции четвертого типа — влияют на уменьшение актива и пассива баланса на одинаковую сумму.

15 000 рублей – зарплата работников, которая выдана из кассы. В этой хозяйственной операции задействованы «Денежные средства» и статья «Кредиторская задолженность». После выполнения хозяйственной операции статья «Денежные средства» стала меньше на 15 000 рублей, также как и статья «Кредиторская задолженность» сократилась на 5 000 рублей. В итоге, валюта баланса уменьшилась и в активе и в пассиве.

Рассмотрим формулу хозяйственной операции четвертого типа:

∑ А — И 4 = ∑ П + И 4 ;

∑ А — 15000 руб . = ∑ П — 15000 руб .

Таким образом, можно сделать вывод, что любой тип хозяйственной операции оставляет валюту актива неизменной.

Важно отметить, что приведенные выше формулы хозяйственных операций являются универсальными для многих показателей бухгалтерского учета, анализа финансово-хозяйственной деятельности предприятия.

Учет ценных бумаг в бухгалтерском учете

К ценным бумагам можно отнести следующие документы:

- Акции – это вид ценных бумаг, который дает возможность получать дивиденды с прибыли компании.

- Вексель – это ценная бумага, которая определяет финансовые отношения между двумя лицами, в ходе которых один обязуется выплатить второму определенную денежную сумму в согласованный промежуток времени.

- Облигация – вид ценных бумаг, который дает возможность претендовать на получение ее стоимости в номинальном размере.

- Чек – это вид ценных бумаг, который дает возможность банку выплатить лицу, указанную в документе сумму.

- Пай – это вид ценных бумаг, который позволяет его обладателю иметь право на долю имущественных объектов организации.

В соответствии с Планом счетов бухучета, учет ценных бумаг необходимо отражать на счете 58 «Финансовые вложения».

На этом же счете происходит бухгалтерский учет финансовых вложений.

Вычислительная техника в бухучете

В современном мире существует множество программ, помогающих бухгалтерам выполнять свою работу.

Некоторые из них: 1С, «Турбо Бухгалтер», а также пакеты прикладных программ (ППП) в программе «Excel».

Подготовка бухгалтерского баланса при помощи автоматизации учета заключается в увязке соответствующих закодированных статей баланса и синтетических счетов, которые отражаются в Плане счетов бухгалтерского учета. Данная система обеспечивается заранее подготовленной таблицей. Найти ее можно в памяти компьютера, отвечает эта таблица за соответствие счетов бухучета необходимой статье бухгалтерского баланса.

Перед тем как распечатать готовый бухгалтерский баланс необходимо собрать и обработать данные, создать машинограму – ведомость учета в аналитическом учете и машинограмму – ведомость в синтетическом учете, обозначить информацию, нужную для заполнения Главной книги. Суммирование информации по каждому объекту и в общем по предприятию в разы делает больше объем данных. Именно для этого необходимы различные средства автоматизации, компьютеры и прочие технические средства, которые помогут бухгалтеру подготовить бухучет в сроки и без ошибок.

Основные проблемы в работе бухгалтера

Рассмотрим, с какими трудностями может столкнуться бухгалтер на практике. В основном выделяют три основные проблемы:

- неполадки идентификации, в случаях хозяйственных операций;

- трудности оценки, случаи проблемного определения стоимости хозяйственной операции;

- неполадки классификации, случаи, при которых возникают трудности классифицировать хозяйственные операции.

Эти три проблемы находятся в начале практически всех главных вопросов нынешнего бухучета.

Источник: zaochnik-com.com

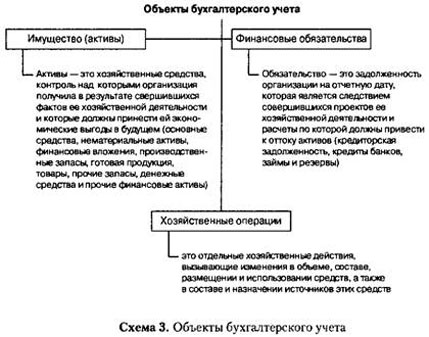

Тема 3. Объекты бухгалтерского учета

Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (п. 2 ст. 1 Закона о бухгалтерском учете).

Имущество предприятия — это основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы.

Хозяйственные операции — это отдельные хозяйственные действия, вызывающие изменения в объеме, составе, размещении и использовании средств, а также в составе и назначении источников этих средств (схема 3).

При этом любая собственность предприятия (машины и оборудование, здания и запасы, банковские вклады и инвестиции в ценные бумаги) относится к активам, а пассивы представляют собой обязательства предприятия, состоящие из заемных и привлеченных средств, включая кредиторскую задолженность.

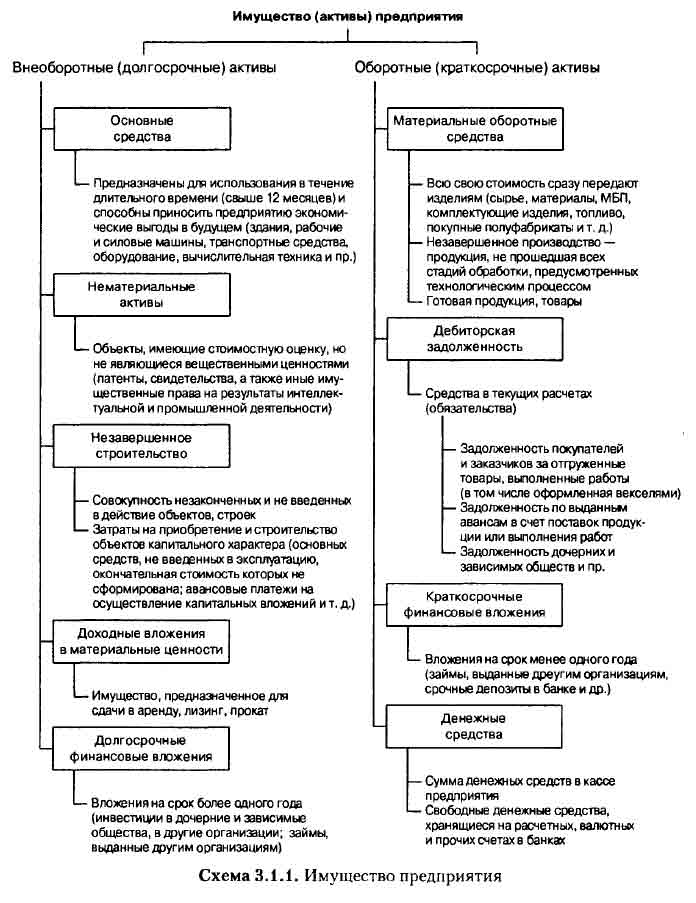

3.1. Имущество предприятия

Имущество (активы) любой организации можно рассматривать с двух сторон. С одной стороны, состав имущества, из каких видов состоят средства, с другой — за счет каких источников это имущество приобреталось и формировалось. По участию в производственном процессе имущество предприятия можно разделить на внеоборотные и оборотные активы (схема 3.1.1).

Внеоборотные активы многократно участвуют в процессе хозяйственной деятельности до тех пор, пока полностью не перенесут свою стоимость на производимую продукцию.

К внеоборотным активам относятся:

- основные средства — здания, машины, оборудование, транспортные средства, инструмент и др.

Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам; - нематериальные активы — объекты интеллектуальной собственности (патенты, свидетельства, а также иные имущественные права на результаты интеллектуальной и промышленной деятельности), имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления амортизации по установленным нормам; - незавершенное строительство — совокупность незаконченных и не введенных в действие объектов, строек: затраты на строительные работы и реконструкцию, проектно-изыскательские, геолого-разведочные и буровые работы; затраты на строительно-монтажные работы, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; прочие затраты по капитальным вложениям.

Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке»; - доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) в целях получения дохода (сдача в аренду, прокат, лизинг);

- долгосрочные финансовые вложения — вложение денежных средств в реализацию проектов, которые будут обеспечивать получение выгод в течение периода, превышающего один год: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

Оборотные активы — это совокупность денежных и материальных средств, обслуживающих операционную деятельность предприятия, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Оборотные средства в отличие от внеоборотных являются наиболее подвижной частью активов предприятия, которая легко преобразуется в денежные средства для финансирования хозяйственной деятельности. Поэтому предприятие заинтересовано в наиболее рациональном движении и использовании оборотных средств, так как в прямой зависимости от этого находится его финансовое положение. К оборотным активам относятся (схема 3.1.2):

- материальные оборотные средства — объекты, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного периода времени (как правило, не более одного года).

К материальным оборотным средствам относят: производственные запасы (сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тару, используемую для упаковки и транспортировки продукции (товаров), и т.п.) — они участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию; незавершенное производство — продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и технической приемки; готовая продукция, товары и прочие запасы; - денежные средства — сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, и прочие денежные средства предприятия;

- средства в расчетах — дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.;

- краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др., являющиеся наиболее легко реализуемыми активами.

Оборотные средства функционируют в процессе производства и в процессе обращения. Оборотный капитал (оборотные активы) предприятия, участвуя в процессе производства и реализации продукции, совершает непрерывный кругооборот, при этом средства переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения (готовая продукция, товары отгруженные, денежные средства, дебиторская задолженность и средства в прочих расчетах) и оборотных производственных фондов (сырье, материалы, топливо, тара, МБП).

3.2. Хозяйственные операции

Непрерывное движение средств происходит в результате влияния хозяйственных операций, при которых финансовые ресурсы меняют свою форму и величину проходя полный оборот и последовательно переходя из одной формы (денежной, производственной и товарной) в другую.

Хозяйственные операции как объект бухгалтерского учета состоят из процессов: приобретения (заготовки) материалов, средств производства, рабочей силы; производства и реализации.

В процессе приобретения (снабжения) объектом бухгалтерского учета являются денежные средства, используемые на образование производственных запасов (материалов, оборудования, топлива и т.д.), на оплату расходов по доставке, погрузке и хранению приобретенных ресурсов, расчеты с поставщиками, транспортными и другими организациями.

Процесс производства является основной стадией кругооборота средств, при котором (путем воздействия рабочей силы и средств производства на сырье) создается готовый продукт. В процессе производства объектами бухгалтерского учета являются: израсходованные средства и предметы труда, амортизация, рабочая сила (необходимый труд в форме заработной платы), стоимость выполнения работ, готовой продукции и услуг.

Заключительной фазой кругооборота средств является процесс реализации, т.е. продажа готовых изделий, товаров, передача выполненных работ заказчикам. На этой стадии средства, созданные в процессе производства, вновь принимают денежную форму, что создает возможность возобновления кругооборота средств в новом качестве (схема 3.2.1).

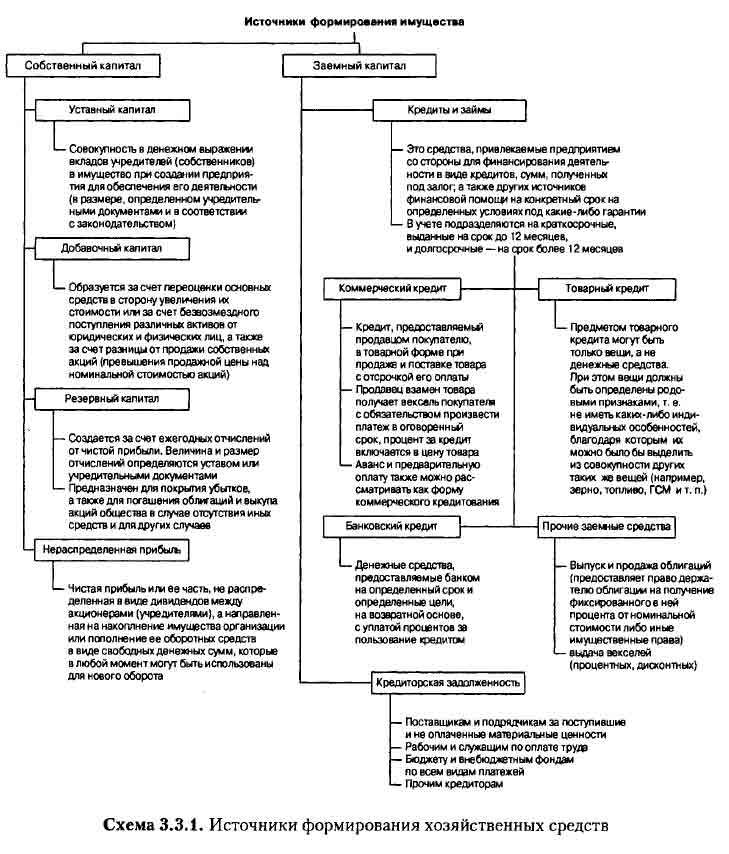

3.3. Источники формирования имущества

Для осуществления производственно-хозяйственной деятельности предприятие, функционирующее обособленно от других, должно располагать финансовыми ресурсами, из которых оплачивается приобретение активов.

Источники формирования активов (имущества) организации можно разделить на внутренние (собственный капитал) и внешние (заемный капитал). Соотношение собственных и заемных финансовых ресурсов определяет структуру финансов предприятия (схема 3.3.1).

Собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на праве собственности, и показывает сумму экономических обязательств предприятия перед участниками, учредителями, собственниками в связи с предоставлением ему ценностей как на этапе его образования, так и в результате реинвестирования заработанной прибыли в течение всего периода деятельности с момента учреждения.

Собственный капитал зависит от организационно-правовой формы предприятия и состоит из уставного, добавочного и резервного капитала, а также нераспределенной прибыли.

Источники собственных средств:

- уставный капитал — совокупность в денежном выражении вкладов учредителей (собственников) в имущество (стоимость основных средств, нематериальных активов, оборотных и денежных средств) при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является стартовым капиталом предприятия, необходимым для обеспечения его основной деятельности и получения в дальнейшем прибыли. Это один из основных показателей, характеризующих размеры и финансовое состояние предприятия; - добавочный капитал — образуется за счет прироста стоимости внеоборотных активов: при переоценке основных фондов в сторону увеличения; при поступлении различных активов от юридических и физических лиц (не подлежащих возврату), а также за счет эмиссионного дохода;

- резервный капитал — создается за счет ежегодных отчислений от чистой прибыли, предназначен для покрытия убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Величина резервного капитала и размер обязательных отчислений в него определяются уставом или учредительными документами. Резервный капитал создается у хозяйствующих субъектов как гарантия повышения ответственности по их обязательствам;

- нераспределенная прибыль — чистая прибыль или ее часть, не распределенная в виде дивидендов между акционерами (учредителями), а направленная на накопление имущества предприятия или пополнение его оборотных средств в виде свободных денежных сумм, которые в любой момент могут быть использованы для нового оборота.

Заемный капитал представляет собой средства, привлекаемые предприятием со стороны для финансирования своей деятельности в виде кредитов, финансовой помощи, сумм, полученных под залог, а также других источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Источники заемных средств:

- банковские кредиты — денежные средства, предоставляемые на определенный срок и определенные цели, на возвратной основе и с уплатой процентов за пользование кредитом предприятием, имеющим банковскую лицензию (банком);

- коммерческие и товарные кредиты — деньги и другие вещи, полученные от заимодавцев (кроме банков). К коммерческому и товарному кредиту применяются правила Гражданского кодекса РФ о займе, если иное не предусмотрено правилами договора, из которого возникло соответствующее обязательство, и они не противоречат существу такого обязательства (ст. 822-823 ГК РФ);

- другие формы привлечения заемных средств (размещение заемщиком заемных обязательств путем выдачи векселей, выпуска облигаций и др.).

Задолженность организации-заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную. Краткосрочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой, согласно условиям договора, не превышает 12 месяцев, долгосрочной — более 12 месяцев.

Краткосрочная и долгосрочная задолженность может быть срочной и просроченной. Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке, а просроченной — с истекшим, согласно условиям договора, сроком погашения.

- задолженность перед поставщиками и подрядчиками за поступившие и неоплаченные материальные ценности (выполненные работы и оказанные услуги);

- задолженность перед поставщиками и подрядчиками, которым предприятие выдало собственные (товарные) векселя;

- задолженность по авансам, полученным предприятием под предстоящую поставку товаров (выполнение работ, оказание услуг);

- задолженность перед работниками предприятия по оплате труда (начисленная, но не выплаченная заработная плата);

- задолженность по всем видам платежей в бюджет (не перечисленные на данный период суммы налогов, причитающихся в бюджет) и др.

Н.В. Пошерстник, Бухгалтерский учет: Учебно-практическое пособие. — СПб.: Питер, 2007.

Источник: www.economicportal.ru