Фирма может выплатить работнику материальную помощь. Размер такой помощи устанавливает руководитель. И, как правило, это фиксированная сумма. Конкретный размер материальной помощи определяют в зависимости от постигших работника трудностей и финансового состояния фирмы.

Пополнение в семье: материальная помощь

Некоторые компании выплачивают своим сотрудникам материальную помощь к рождению ребенка.

Такая материальная помощь не относится к оплате труда, ведь она не несет ни стимулирующего, ни компенсационного характера. Направлена она на целевую поддержку работника в особой жизненной ситуации.

Единовременная матпомощь оказывается работникам при:

- рождении;

- усыновлении, удочерении;

- установлении опеки.

Рассмотрим как оформляется материальная помощь при рождении ребенка от работодателя.

Как оформить выдачу материальной помощи

Матпомощь оформляют так.

Работнику нужно написать заявление, в котором он указывает основание для выплаты ему материальной помощи. В данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме.

Материальная помощь при рождении ребенка. Битуах Леуми.

К заявлению приложить нужно копию свидетельства о рождении. Организация должна издать приказ об оказании материальной помощи работнику. Унифицированной формы такого документа нет, поэтому фирма вправе разработать ее самостоятельно. В приказе нужно указать сумму получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Помощь к рождению ребенка и НДФЛ

Освобождается от НДФЛ единовременная материальная помощь при рождении (усыновлении (удочерении)) ребенка в течение первого года после рождения (усыновления, удочерения), но не более 50 000 рублей на каждого ребенка (абз.7 п. 8 ст. 217 НК РФ).

Комментируемым письмом Минфин России в очередной раз отмечает, что в целях уплаты налога необлагаемый лимит не нужно делить между родителями.

Кроме того, если оба родителя работают в одной организации, и каждый из них получил матпомощь по 50 000 рублей в связи с рождением ребенка, то обе эти выплаты не облагаются НДФЛ.

Обратите внимание: страховые взносы также не начисляют. Ведь нигде в законодательстве не сказано о том, что льгота действует только в отношении одного из родителей.

Бухгалтерский учет материальной помощи

Сумму начисленной материальной помощи можно:

- выплачивать за счет нераспределенной прибыли организации;

- включать в состав прочих расходов.

В зависимости от того, из каких источников выплачивают матпомощь, бухучет разнится.

Когда на эти цели направлена нераспределенная прибыль прошлых лет, то проводка:

Дебет 84 Кредит 73(76)

Обратите внимание, чтобы направить нераспределенную прибыль на оказание материальной помощи от работодателя при рождении ребенка, нужно разрешение учредителей либо акционеров общества, принятого на общем собрании.

Когда на оказание помощи идет прибыль текущего года, проводка такая:

Материальная помощь в 1С 8.3 ЗУП

Дебет 91-2 Кредит 73 (76)

В этом случае разрешения учредителей, акционеров не нужно.

Эксперт «НА» Е.В. Чимидова

Письмо Министерства финансов РФ

№ 03-04-06/55026 от 24.07.2019

Департамент налоговой и таможенной политики рассмотрел письмо ОАО от 11.07.2019 по вопросу обложения налогом на доходы физических лиц доходов в виде единовременной материальной помощи, оказываемой работодателем работникам при рождении ребенка, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

В соответствии с абзацем седьмым пункта 8 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц суммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50 000 рублей на каждого ребенка.

Положение абзаца седьмого пункта 8 статьи 217 Кодекса об освобождении от обложения налогом на доходы физических лиц единовременной выплаты (в том числе в виде материальной помощи) при рождении ребенка, производимой в течение первого года после рождения (усыновления, удочерения) в сумме, не превышающей 50 000 рублей, подлежит применению работодателем в отношении каждого из родителей, усыновителей, опекунов, являющихся работниками организации.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах, направленные налогоплательщикам и (или) налоговым агентам, имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Источник: www.berator.ru

Как выплатить работнику материальную помощь в связи с рождением ребенка

В такой радостный момент для работника, как рождение ребенка, работодатель может выплатить ему материальную помощь. Как правильно это сделать и какие при этом надо будет уплатить налоги — пойдет речь в этой статье.

Единовременная материальная помощь при рождении ребенка от работодателя (далее — матпомощь) выплачивается на основании личного заявления работника. К заявлению прилагается копия свидетельства о рождении. Напомним, что выплата любой помощи сотрудникам — это право, а не обязанность работодателя. Поэтому в каком размере произвести выплату — решает работодатель.

Получив от работника заявление, руководитель организации принимает решение о выплате, о чем издается соответствующий приказ. Приказ вместе с заявлением передается в соответствующую службу, которая и производит расчеты.

Заявление на материальную помощь при рождении ребенка

Материальная помощь при рождении ребенка — налогообложение

Матпомощь не облагается НДФЛ в пределах 50 000 руб. в отношении каждого родителя (п. 8 ст. 217 НК РФ , Письмо Минфина РФ от 12.07.2017 N 03-04-06/44336).

Этот вид дохода не облагается страховыми взносами также в пределах 50 000 руб. на каждого родителя (п.п. 3 п. 1 ст. 422 НК РФ , Письмо Минфина от 16.05.2017 N 03-15-06/29546).

Матпомощь при рождении ребенка не облагается в пределах 50 000 руб. при условии, что такая выплата была произведена в первый год после родов.

Кроме того, для освобождения от налогов и взносов выплата в виде матпомощи должна быть единовременной. Если она по одному и тому же событию будет выплачена несколькими частями, то налоговые органы могут признать единовременной только первую из них. Соответственно, все последующие выплаты подпадают под налогообложение НДФЛ и страховыми взносами независимо от суммы первоначальной выплаты (Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

Материальная помощь в связи с рождением ребенка, выплачиваемая работнику, не включается в состав расходов для целей налогообложения прибыли (п. 23 ст. 270 НК РФ ).

В расходах по УСН матпомощь при рождении детей также не учитывается, поскольку такой вид расхода не поименован в закрытом перечне расходов, установленных п. 1 ст. 346.16 НК РФ .

Пример налогообложения

В том году, когда родился малыш, работнику выплачена единовременная материальная помощь при рождении ребенка в размере 30 000 руб. Выплата произведена из кассы 03.07.2017 года.

Так как сумма матпомощи не превышает 50 000 руб., то она полностью освобождается от НДФЛ и не включается в налоговую базу по страховым взносам.

В бухгалтерском учете это будет отражено следующими проводками (если организация не применяет ПБУ 18/02):

- Дт 99 Кт 73 — 30 000 руб. — сумма матпомощи работнику отнесена за счет прибыли организации;

- Дт 73 Кт 50 — 30 000 руб. — работнику выплачена матпомощь.

Отражение материальной помощи в отчетности по НДФЛ

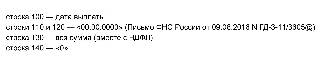

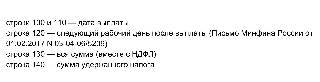

Матпомощь в связи с рождением ребенка (2017) отражается в расчете по форме 6-НДФЛ:

- даже если она произведена в сумме, не превышающей 50 000 руб. или меньше;

- даже если с нее не надо платить НДФЛ;

- только в том периоде, когда она фактически выплачена (п.п. 1 п. 2 ст. 223 НК РФ ).

Раздел 1 расчета 6-НДФЛ заполняется следующим образом:

Если матпомощь полностью не облагается НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Если с матпомощи удержан НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Воспользуемся нашим примером для заполнения расчета по форме 6-НДФЛ за полугодие 2020 года.

В справке 2-НДФЛ доход в виде матпомощи, речь о которой идет в статье, отражается по коду 2762 «Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам). », а вычет в части необлагаемой суммы матпомощи — по коду 508 «Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам). ».

Источник: ppt.ru

Материальная помощь при рождении ребенка в 2023 году (образец заявления работника + проводки)

![]()

Содержание

- Разновидности материальной помощи

- Государственные выплаты

- Материальная помощь от работодателя

- Заявление на матпомощь от работодателя

- НДФЛ и страховые взносы с матпомощи

- Документы, необходимые для получения матпомощи

- Бухгалтерский учет

- Приказ о выплате матпомощи

- Законодательная база

Материальная помощь при рождении ребенка в 2023 году выплачиваться может не только государством, но и работодателем. В статье подробно рассмотрим порядок оформления матпомощи, образец заявления на ее выплату, отражение в бухгалтерском учете, а также обложение помощи страховыми взносами и НДФЛ.

Разновидности материальной помощи

Основную финансовую помощь при рождении ребенка оказывает государство, такие выплаты являются обязательными. Помимо этого существуют и необязательные выплаты, к котором относят финансовую помощь, выплачиваемую молодым родителям работодателями.

Кроме этого, выплаты могут быть разовыми, либо ежемесячными. Еще одно разделение выплат можно рассмотреть исходя из источника их выплаты, то есть федеральные и региональные.

Государственные выплаты

В декретный отпуск будущая мама уходит на 30-й неделе, в связи с чем ей выдается больничный лист. Выплаты, положенные будущей маме:

- Пособие при постановке на учет в женской консультации до 12 недель беременности, сумма с 1 февраля 2023 года составляет 632,76 рублей;

- Единовременная выплата по рождению ребенка. Получает такое пособие молодая мама после выписки из роддома. Положена она независимо от того, работала до беременности мама, или нет. С 2023 года размер такой выплаты составляет 16 873,54 рубля;

Для оформления пособия при рождении подать придется такие документы: (нажмите для раскрытия)

- Заявление;

- Справка, что второй родитель такое пособие не получал;

- Справка из ЗАГС;

- Свидетельство о рождении (копию и оригинал);

- Паспорта отца и мамы (копии и оригиналы).

Важно! С 2023 года молодые родители могут получать ежемесячную выплату по рождению первого ребенка до 1,5 лет. Выплачивается она за счет регионального бюджета, а размер ее зависит от прожиточного минимума.

С 1 января 2023 года также предусмотрена новая выплата. Предосталяется она в соответствии с законом «О ежемесячных выплат семьям, имеющим детей» и выплачивается ежемесячно молодой семье с рождением первого ребенка до 1,5 летнего возраста. Размер выплаты будет зависеть от прожиточного минимума, установленного в регионе проживания во втором квартале года, предшествующего году обращения за ней. Составит она в 2023 году сумму примерно 10 523 рубля.

Материальная помощь от работодателя

В зависимости от организации молодая мама может получить матпомощь от своего работодателя. Иногда это предусмотрено политикой компании, а в некоторых случаях помощь может попросить работница по своей инициативе. Но при этом следует помнить, что работодатель не обязан удовлетворять просьбу своей сотрудницы.

Важно! Материальная помощь в организациях может быть предусмотрена в коллективном договоре, либо работник может попросить оказать ему такую помощь.

Если в компании предусмотрена выплата матпомощи при рождении у сотрудников детей, то прописано это должно быть в коллективном договоре.

Некоторым категориям работников матпомощь при рождении детей положена в обязательном порядке. К ним относятся военнослужащие и некоторые госслужащие.

Заявление на матпомощь от работодателя

Специальных требований к заявлению от работника нет, написать его можно в свободной форме. Формулировка заявлении может быть следующей: «В связи с рождением в моей семье ребенка, прошу Вас оказать мне материальную помощь. Прилагаю копию свидетельства о рождении ребенка». Вместо свидетельства о рождении приложить можно справку из ЗАГСа.

Подтверждать работодателю рождение своего ребенка конечно не требуется. Это необходимо больше для налоговой, помощь работка в пределах определенного лимита освобождена от обложения НДФЛ и страховых взносов.

На матпомощь молодые родители могут также рассчитывать и при усыновлении ребенка. В этом случае в заявлении в качестве основания пишется усыновление, а прикладывается документ об усыновлении.

В качестве примера приведем образец заявления от работника на выплату матпомощи.

НДФЛ и страховые взносы с матпомощи

Такие же условия действуют в отношении обложения матпомощи страховыми взносами. Лимит в 50 000 рублей установлен в отношении каждого ребенка. Такая выплата является единовременной, что подразумевает, что выплачивается она на основании одного приказа, хотя платежей может быть несколько. 50 000 рублей – это лимит, рассчитанный для двух родителей. Кроме того для того, чтобы матпомощь не облагалась страховыми взносами выплачена она должна быть до исполнения ребенком 1 года.

Важно! Для того, чтобы материальная помощь не облагалась страховыми взносами и НДФЛ, ее размер не должен превышать 50 000 рублей.

Документы, необходимые для получения матпомощи

Для освобождения матпомощи от НДФЛ, выплата не должна превышать 50 000 рублей, с учетом оплаты двум родителям. Если и отец и мать работают у одного работодателя, то установить размер выплаты им будет не проблема. Но если они трудятся в разных компаниях, работодатель вправе требовать подтвердить, что второй родитель не получал матпомощь. Для этого можно запросить справку 2-НДФЛ, либо если второй родитель не трудоустроен, то трудовую книжку.

Но требовать это или нет – решает работодатель самостоятельно. Иногда достаточно двух подписей обоих родителей в заявлении.

Бухгалтерский учет

На выплату матпомощи работодатель может направить прибыль прошлых лет или текущего года. Проводки при этом будут следующими:

Д84 К73(76) – выплачена матпомощь работнику из прибыли прошлых лет;

Нераспределенная прибыль на оказание матпомощи может быть направлена только в том случае если есть соответствующее разрешение учредителей (акционеров или участников), принято которое на общем собрании.

Д91.2 К73(76) – выплачена матпомощь работнику из прибыли текущего года.

При выплате из прибыли текущего года разрешение от учредителей не потребуется. Решение в этом случает руководитель принимает самостоятельно. При этом издается соответствующий указ, подписывает который руководитель.

Выдача матпомощи отражается следующей проводкой:

Приказ о выплате матпомощи

Законодательная база

| Законодательный акт | Содержание |

| Закон №418-ФЗ от 28.12.2017 | «О ежемесячных выплатах семьям, имеющим детей» |

| Статья 217 НК РФ | «Доходы, не подлежащие налогообложению» |

| Статья 422 НК РФ | «Суммы, не подлежащие обложению страховыми взносами» |

| Письмо Минфина России №03-04-06/24978 | «Как для целей НДФЛ документально подтвердить факт получения материальной помощи при рождении (усыновлении) ребенка вторым родителем» |

Источник: online-buhuchet.ru