Операции с собственными и корпоративными облигациями других эмитентов должны сопровождаться оправдательными документами:

- договор купли – продажи, применяется для всех видов облигаций;

- акт приема – передачи сертификата, для облигаций документарного свойства;

- выписка по счету депо, при учете облигаций в депозитарии;

- выписка по лицевому счету, при учете именных облигаций.

Договоры проходят регистрацию в бухгалтерии в специальном журнале. Журнал содержат такие данные: номер договора, дата его заключения, вид облигаций, номинальная цена и цена приобретения, процент, когда выпущены и погашены, дисконтная сумма, то есть от номинальной стоимости отнимается цена облигации при выпуске.

На каждый договор бухгалтерией также заводятся индивидуальные карточки, включающие в себя следующие сведения:

- дата операции;

- итого за квартал;

- итого за отчетный период.

Способы учета облигаций

Как работают облигации | Академия инвестиций #3

Для привлечения дополнительных средств предприятие разместило 1000 облигаций стоимостью по номиналу 10 000 рублей с годовым сроком обращения в ноябре 2008 года. Купонный доход, состоящий из 10 % годовых будет выплачен один раз. При размещении ценных бумаг свой процент в размере 20 тысяч рублей получил брокер.

Кроме того, необходим аналитический учет по вторичным счетам в резерве каждого облигационного займа.

Задолженность эмитента по размещенному займу в балансе отражается в статье «Долгосрочные обязательства» и в статье «Краткосрочные обязательства». В первом случае задолженность должна погашаться в срок более чем через 12 месяцев после отчетной даты, во втором случае – в течение 12 месяцев после отчетной даты.

В пояснительной записке по форме № 2 необходимо расшифровать состав и отразить меняющуюся сумму обязательств в отчетном году, если величина существенна.

Учет расходов по выплате доходов

Налоговая база устанавливается без учета доходов, полученных по договорным кредитным обязательствам, сюда входят и ценные бумаги по долговым обязательствам, согласно НК РФ ст. 251 п. 1 подп. 10.

Предприятия, использующие метод начисления, должны на конец отчетного периода производить процентные начисления, по долговым ценным бумагам.

В пояснительной записке к отчету за 2009 год, должно быть пояснение, если предпочтение отдано первому варианту.

Чтобы повысить спрос на облигации эмитенты закладывают в порядок расчета дохода в рублях механизм индексирования относительно с долларом. При этом образуются курсовые разницы, которые тоже должны быть учтены.

Облигации для начинающих: как заработать? Доходность, купон, виды облигаций

Разница сумм образуется по прочим расходам и учитывается на счете 91, согласно ПБУ 10/99.

Бухгалтерский учет и налогообложение облигаций у инвестора

Данные операции отображаются на счетах 51, 58, 76,91,98.

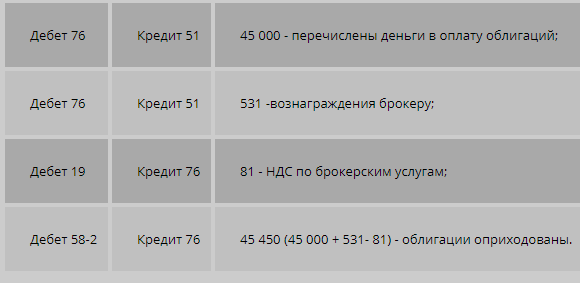

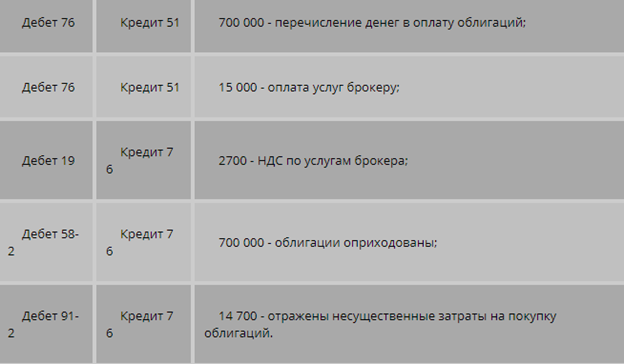

Налогообложение облигаций у инвестора учитывается по принципу финансовых вложений. Приобретенные облигации учитываются на основе ПБУ 19/02 по первоначальной стоимости, которая состоит из затрат на покупку по факту, расходов на посреднические услуги, консультации.

Если затраты на приобретение составили менее 5% от покупной стоимости облигации, можно отражать их как малосущественные расходы.

Порядок учета доходных и расходных операций с облигациями отличен от порядка их признания в бухучете.

Доход в виде положительной разницы от переоценки облигации по рыночной стоимости не учитывается при определении базы налогообложения по налогу на прибыль. Поэтому он будет отражаться как постоянное налоговое обязательство. Об этом свидетельствуют документы: ст. 251 п. 1 пп. 24 НК РФ и ПБУ 18/02.

Источник: zaochnik.com

Эмиссия облигаций: бухгалтерский и налоговый учет

Федеральный закон от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» определяет облигацию как эмиссионную ценную бумагу, закрепляющую право ее владельца на получение от эмитента в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента.

Облигация может также предусматривать право ее владельца на получение фиксированного процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и (или) дисконт. Аналогичное по сути определение приведено и в ст. 816 ГК РФ.

Фактически выпуск облигации является одним из методов получения займа. Однако правила Гражданского кодекса РФ о договоре займа могут применяться к отношениям между сторонами облигационного займа лишь в части, не противоречащей специальным правилам об облигациях.

Основное отличие облигационного займа от обычного заключается в том, что денежные средства привлекаются не у определенного лица, а у неопределенного числа заранее не определенных заимодавцев. Это означает, что, в отличие от договора займа, держатель облигации имеет право передать ее в течение срока обращения иному лицу, не только не получая согласие эмитента (заемщика), но даже не оповещая его.

Эмиссии облигаций предшествует, как правило, выполнение ряда определенных формальностей: государственная регистрация проспекта ценных бумаг и отчета об итогах эмиссии либо представление уведомления об итогах их выпуска. При регистрации документов эмитент уплачивает госпошлину.

Кроме того, в определенных случаях эмитент несет дополнительные расходы. Так, при размещении облигаций с залоговым обеспечением в обязательном порядке проводится оценка предмета залога. При эмиссии облигаций, обеспеченных поручительством, банковской или государственной (муниципальной) гарантией, эмитент уплачивает поручителю (гаранту) вознаграждение.

Отражение эмиссии облигаций в бухгалтерском учете и отчетности

Порядок отражения в бухгалтерском учете операций, связанных с эмиссией облигаций, определен ПБУ 15/2008 «Учет расходов по займам и кредитам».

Задолженность перед держателями облигаций отражается эмитентом в составе задолженности по полученным кредитам и займам на счетах 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Займы, привлеченные путем выпуска и размещения облигаций, учитываются на этих счетах обособленно.

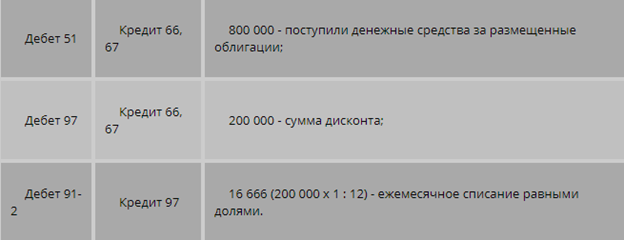

Если облигации размещены по цене, превышающей их номинальную стоимость, то разница отражается в составе доходов будущих периодов и далее относится в состав прочих доходов равномерно в течение срока обращения облигаций (пример 1).

Пример 1. Общество с ограниченной ответственностью «А» разместило 1000 шт. десятимесячных облигаций номиналом 1000 руб. Фактическая цена размещения — 1005 руб. за 1 облигацию.

В бухгалтерском учете выполнены следующие записи:

Д-т сч. 51 «Расчетные счета»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»

1 000 000 руб. (1000 руб. x 1000 шт.)

отражена задолженность по облигациям в части их номинальной стоимости;

Д-т сч. 51 «Расчетные счета»

К-т сч. 98 «Доходы будущих периодов»

5000 руб. (1000 шт. x (1005 руб. — 1000 руб.))

отражено поступление денежных средств по облигациям в части превышения фактически поступивших средств над номинальной стоимостью облигаций;

далее ежемесячно в течение срока обращения облигаций (10 месяцев):

Д-т сч. 98 «Доходы будущих периодов»

К-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие доходы»,

500 руб. (5000 руб. : 10 мес.)

часть превышения фактически поступивших средств над номинальной стоимостью облигаций списана в состав прочих доходов.

В связи с размещением и обращением облигаций эмитент несет расходы в виде процентов и (или) дисконта по облигациям, а также дополнительные расходы.

Дополнительные расходы включаются эмитентом в состав прочих расходов согласно п. 8 ПБУ 15/2008 равномерно в течение срока облигационного займа, т.е. в течение срока обращения облигаций. Таким образом, эти расходы в момент их осуществления отражаются в составе расходов будущих периодов, а затем равномерно списываются в составе прочих расходов (пример 2).

Пример 2. Дополним условия примера 1, предположив, что ООО «А» выпустило облигации под банковскую гарантию.

Вознаграждение банку составило 2000 руб. Кроме того, ООО «А» уплатило государственную пошлину в общей сумме 5000 руб.

В бухгалтерском учете произведены записи:

Д-т сч. 68 «Расчеты по налогам и сборам», субсч. «Государственная пошлина»,

К-т сч. 51 «Расчетные счета»

Д-т сч. 98 «Расходы будущих периодов»

К-т сч. 68 «Расчеты по налогам и сборам», субсч. «Государственная пошлина»,

госпошлина учтена в составе расходов на выпуск облигаций;

Д-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты с банком»,

К-т сч. 51 «Расчетные счета»

уплачено вознаграждение за предоставление банковской гарантии;

Д-т сч. 98 «Расходы будущих периодов»

К-т сч. 76 «Расчеты с разными дебиторами и кредиторами», субсч. «Расчеты с банком»,

вознаграждение за предоставление банковской гарантии учтено в составе расходов на выпуск облигаций;

далее ежемесячно в течение срока обращения облигаций (10 месяцев):

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 98 «Расходы будущих периодов»

700 руб. ((5000 + 2000) : 10)

расходы на выпуск облигаций списаны в состав прочих расходов.

Расходы в виде процентов или дисконта по облигациям, как правило, также включаются в бухгалтерском учете эмитента в состав прочих расходов. Однако проценты, непосредственно связанные с приобретением, сооружением и (или) изготовлением инвестиционного актива, включаются в стоимость инвестиционного актива (пример 3).

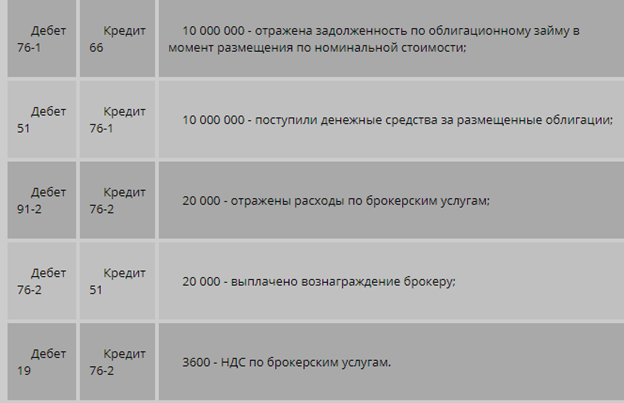

Пример 3. Открытое акционерное общество «Г» выпустило пятилетние 10%-ные облигации. Они размещены по номиналу, который составил 90 000 000 руб. Облигации выпущены для привлечения средств на модернизацию производства — закупку новой производственной линии.

В день завершения эмиссии ОАО «Г» внесло поставщикам предоплату за оборудование и его монтаж в размере 118 000 000 руб. (в том числе НДС — 18 000 000 руб.). Производственная линия была введена в эксплуатацию через один год после перечисления аванса.

Согласно учетной политике ОАО «Г» инвестиционными активами считаются активы стоимостью более 10 000 000 руб., если на их подготовку к использованию требуется более полугода.

В учете произведены следующие записи (для упрощения примера суммы НДС не рассматриваются):

Д-т сч. 51 «Расчетные счета»

К-т сч. 67 «Расчеты по долгосрочным кредитам и займам»

поступили денежные средства от размещения облигаций;

Д-т сч. 60 «Расчеты с поставщиками и подрядчиками»

К-т сч. 51 «Расчетные счета»

118 000 000 руб.

перечислена оплата поставщикам;

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 60 «Расчеты с поставщиками и подрядчиками»

100 000 000 руб.

стоимость оборудования и расходы на монтаж включены в первоначальную стоимость производственной линии;

Д-т сч. 08 «Вложения во внеоборотные активы»

К-т сч. 67 «Расчеты по долгосрочным кредитам и займам»

9 000 000 руб. (90 000 000 x 10%)

начисленные проценты по облигациям включены в стоимость инвестиционного актива — производственной линии.

Инвестиционным активом согласно п. 7 ПБУ 15/2008 признается объект имущества, подготовка которого к предполагаемому использованию требует длительного времени и существенных расходов на приобретение, сооружение и (или) изготовление. Точные критерии признания актива инвестиционным определяются учетной политикой организации.

Если облигации привлекаются не в связи с приобретением (сооружением) инвестиционного актива, проценты и (или) дисконт по ним включаются в состав прочих расходов.

Согласно п. 16 ПБУ 15/2008 начисленные проценты и (или) дисконт по облигации отражаются организацией-эмитентом в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение срока действия договора займа.

В частности, дисконт по облигациям может быть учтен в составе расходов либо единовременно на дату погашения облигаций, либо равномерно (как расходы будущих периодов). Аналогично проценты (купоны) включаются в состав расходов либо равномерно, либо в тех отчетных периодах, к которым относятся соответствующие выплаты, исходя из условий обращения облигаций.

Применяемый организацией способ следует закрепить в учетной политике.

При этом следует учитывать, что применение способа равномерного признания расходов в виде процентов и (или) дисконта позволяет сблизить бухгалтерский и налоговый учет (пример 4).

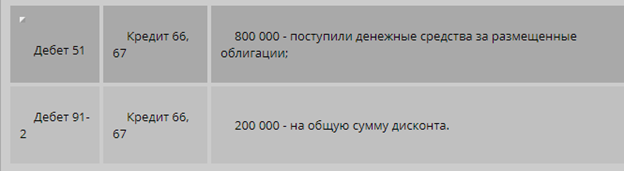

Пример 4. Открытое акционерное общество «Д» разместило 1000 шт. десятимесячных бескупонных облигаций номиналом 1000 руб. Фактическая цена размещения 850 руб. за 1 облигацию.

Учетной политикой организации предусмотрено равномерное признание дисконта.

В бухгалтерском учете произведены записи:

Д-т сч. 51 «Расчетные счета»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»

850 000 руб. (850 руб. x 1000 шт.)

отражена задолженность по облигациям в части цены их размещения;

Д-т сч. 98 «Расходы будущих периодов»

К-т сч. 66 «Расчеты по краткосрочным кредитам и займам»

150 000 руб. (1000 шт. x (1000 руб. — 850 руб.))

отражен дисконт по облигациям;

далее ежемесячно в течение срока обращения облигаций (10 месяцев):

Д-т сч. 91 «Прочие доходы и расходы», субсч. «Прочие расходы»,

К-т сч. 98 «Расходы будущих периодов»

15 000 руб. (150 000 руб. : 10 мес.)

дисконт по облигациям отнесен на прочие расходы.

В бухгалтерской отчетности задолженность по облигациям отражается в составе долгосрочных или краткосрочных обязательств.

Следует обратить внимание на то, что ПБУ 15/2008 не содержит положения о переводе долгосрочной задолженности в краткосрочную в момент, когда до даты погашения облигаций остается менее 365 (366) дней. Однако необходимо учитывать требования п. 19 ПБУ 4/99 «Бухгалтерская отчетность организации», которым определено, что в балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные.

Поскольку бухгалтерская отчетность составляется на основе данных синтетического и аналитического учета, представляется корректным во всех случаях переводить задолженность по займам и кредитам, в том числе и по облигационному займу, со счета 67 на счет 66 в момент, когда по условиям договора до ее погашения остается менее 12 месяцев.

Кроме того, в бухгалтерской отчетности организации подлежит раскрытию как минимум информация о величине, видах, сроках погашения выданных векселей, выпущенных и проданных облигаций. Эта информация обычно приводится в пояснительной записке.

Отражение эмиссионных расходов в налоговом учете

Для целей налогообложения прибыли номинальная стоимость облигаций не признается эмитентом ни в составе доходов (при размещении облигаций), ни в составе расходов (при их погашении) в силу норм пп. 10 п. 1 ст. 250 и п. 12 ст. 270 НК РФ.

Расходы, связанные с размещением облигаций, учитываются эмитентом в соответствии с их видами. Так, государственная пошлина как федеральный сбор включается в состав прочих расходов, связанных с производством и реализацией; расходы на вознаграждение банку за предоставление гарантии могут быть учтены как в составе прочих расходов, связанных с производством и реализацией, так и в составе внереализационных расходов.

«Основные» расходы по облигациям (вне зависимости от того, осуществляются ли они в форме купонных выплат или в виде дисконта) в налоговом учете признаются процентами по долговым обязательствам.

Для целей налогообложения прибыли расходы в виде процентов по долговым обязательствам любого вида включаются в состав внереализационных расходов. При этом стоимость амортизируемого имущества суммы процентов не увеличивают (Письма Минфина России от 18.06.2009 N 03-03-06/1/408, от 19.12.2008 N 03-03-06/1/699, УФНС России по г. Москве от 02.09.2008 N 20-12/083116 и др.).

Исходя из норм п. 8 ст. 272 НК РФ, расходы в виде процентов признаются на конец месяца соответствующего отчетного периода.

Данная редакция п. 8 ст. 272 НК РФ действует с 1 января 2010 г., ранее проценты признавались в составе расходов на конец каждого отчетного периода. Однако п. 4 ст. 328 НК РФ и до 1 января 2010 г. требовал отражать в составе расходов сумму процентов, причитающуюся к выплате на конец месяца. Таким образом, изменение, внесенное в п. 8 ст. 272 НК РФ, стало, по сути, техническим.

Оно лишь закрепило порядок, фактически применявшийся и ранее.

Общие правила признания в налоговом учете расходов в виде процентов определены п. 1 ст. 269 НК РФ. В частности, при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях и равной 15% — по долговым обязательствам в иностранной валюте.

В прошлом 2009 г. действие этого положения было приостановлено и действовали иные нормативы: до 1 августа 2009 г. соответственно — 1,5 ставки рефинансирования и 22%, а с 1 августа 2009 г. до 31 декабря 2009 г. — двойная ставка рефинансирования и те же 22%.

С 1 января 2010 г. общие нормативы, определенные п. 1 ст. 269 НК РФ, вступили в силу для тех долговых обязательств, которые возникли начиная с 1 ноября 2009 г.

По займам и кредитам (в том числе по облигационным займам), полученным до этой даты, если они оформлены в рублях, в первом полугодии 2010 г. продолжает действовать льготный норматив в размере двойной ставки рефинансирования (пример 5), а для обязательств, оформленных в иностранной валюте, он равен 15%.

Пример 5. Открытое акционерное общество «Э» 1 декабря 2009 г. разместило облигации на сумму 1 000 000 руб. Условиями размещения предусмотрено начисление процентов в размере 12% годовых. Ставка рефинансирования на 1 декабря 2009 г. составляла 9% годовых.

В налоговом учете предельная величина процентов определена так:

— в 2009 г. — исходя из двойной ставки рефинансирования на дату привлечения средств, т.е. 18%;

— в 2010 г. — исходя из ставки рефинансирования на дату размещения облигаций, увеличенной в 1,1 раза, т.е. 9,9%.

Таким образом, в 2010 г. часть процентов по размещенным ОАО «Э» облигациям не будет учтена для целей налогообложения прибыли.

Напомним, что ставка рефинансирования определяется на дату признания расходов, если договором предусмотрено изменение процентной ставки, и на дату привлечения средств — если такое изменение не предусмотрено.

Источник: www.mosbuhuslugi.ru

Учет облигаций к оплате

Если совет директоров решает выпустить облигации, он обычно представляет проект такого решения держателям акций. При их согласии на выпуск облигаций компания печатает сертификаты и оформляет процедуру выпуска официальным документом. Затем получает разрешение на выпуск облигаций.

При этом нет необходимости делать в учете запись о полученном разрешении, но большинство компаний отражают информацию о выпуске в виде примечания на счете «Облигации к оплате». В этом примечании указывается количество и стоимость облигаций, разрешенных к выпуску, ставки процентов, даты платежей по процентам и время, на которое выпущены облигации.

Выпустив облигации, компания обязана в течение всего срока, на который они рассчитаны, платить проценты их владельцам (в большинстве случаев это происходит раз в полгода) и провести погашение основной суммы на дату погашения.

Раскрытия в балансе, связанные с облигациями

Облигации к оплате, а также неамортизированные скидки и премии (которые мы рассмотрим позднее) обычно отражают в балансе как долгосрочные обязательства. Однако если срок погашения выпуска облигаций составляет один год или менее и они должны быть погашены за счет краткосрочных активов, то их следует отразить как краткосрочные обязательства.

Если же выпуск должен быть погашен определенными активами или должен быть заменен другим выпуском облигаций, то облигации должны быть отражены как долгосрочные обязательства. Важные условия соглашения по облигациям излагаются в примечаниях к финансовой отчетности часто со списком всех проведенных выпусков облигаций, их видов, с указанием ставок процента, всех ценных бумаг, связанных с облигациями, дат платежей по процентам, дат погашения облигаций и эффективных ставок процента.

Источник: fin-accounting.ru