Ведение бухучета в СНТ имеет свою специфику и особенности. О том, как организовать ведение бухучета СНТ при различных системах налогообложения, поговорим далее. И конечно, не обойдем вниманием изменения, которые произошли в правовом регулировании деятельности СНТ с 01.01.2019.

Понятие СНТ

СНТ (садовое некоммерческое товарищество) — некоммерческая структура, учрежденная на добровольных началах с целью помощи ее членам в решении различных хозяйственных и социальных задач при ведении огородничества, садоводства или дачного хозяйства. К числу таких вопросов относится обеспечение участников объединения водой, электричеством, теплом, газом и пр.

Основным нормативным актом, регулирующим деятельность СНТ, с 2019 года является закон «О ведении гражданами садоводства и огородничества. » от 29.07.2017 № 217-ФЗ. До этого действовал закон «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» от 15.04.1998 № 66-ФЗ.

ОБРАТИТЕ ВНИМАНИЕ! На СНТ не распространяется действие закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ (п. 3 ст. 1 закона № 7-ФЗ). Но для целей применения нормативов ведения бухучета СНТ рассматривается как некоммерческая структура.

Бухгалтерия для СНТ. Зачем? Что выгодней!?

Порядок ведения бухучета в СНТ отдельными положениями законодательства не определен. Поэтому необходимо руководствоваться едиными нормами в сфере бухучета, на основании которых следует разработать локальный нормативный документ — учетную политику компании.

Нюансы ведения бухучета «Основные средства» в СНТ

Ведение учета основных средств СНТ регламентируется нормами ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина от 30.03.2001 № 26н). Согласно п. 4 данного положения некоммерческие организации (далее — НКО) принимают к учету ОС в случае, если объект используется в деятельности, направленной на достижение целей создания НКО, включая предпринимательскую деятельность. Также единовременно должны выполняться следующие условия:

- срок предполагаемого использования объекта ОС более года;

- объект приобретен с целью дальнейшего использования, а не для перепродажи.

Объект ОС принимается к учету по первоначальной стоимости, которая складывается из сумм фактических расходов, понесенных в процессе приобретения, строительства или изготовления актива. К ним относятся суммы оплачиваемые продавцу по договору купли-продажи объекта, а также расходы на транспортировку, информационно-консультационные услуги, невозмещаемые налоги и пр.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство приобретается строго для некоммерческой деятельности (то есть с его использованием не планируют связывать получение облагаемой НДС выручки), то сумма входного НДС включается в стоимость объекта (п. 2 ст. 170 НК РФ) согласно правилам ведения бухучета СНТ.

Все затраты на приобретение объекта ОС собираются на счете 08 «Вложения во внеоборотные активы», а по факту введения в эксплуатацию актива счет 08 кредитуется в дебет счета 01 «Основные средства организации».

Бухгалтерский баланс СНТ

Проводки при ведении бухучета СНТ при этом выглядят следующим образом:

Дт 08 Кт 60 — куплен объект ОС у продавца (включая суммы НДС);

Дт 08 Кт 60, 76 — отражены прямые затраты на закупку актива (транспортные, консультационные и проч.);

Дт 01 Кт 08 — актив введен в эксплуатацию;

ВАЖНО! Использование средств из целевых взносов на осуществление капвложений следует отражать с применением счета 83 (согласно инструкции к Плану счетов бухучета, утв. приказом Минфина РФ от 31.10.2000 № 94н).

Дт 86 Кт 83 — целевые средства, направленные на капвложения, учтены как увеличение добавочного капитала;

Дт 83 Кт 01 — отражено выбытие объекта капвложения, купленного за счет целевых поступлений.

Все операции по движению объектов ОС оформляются первичными документами. Какими именно, см. в материале «Документальное оформление движения основных средств».

В бухучете СНТ объекты ОС стоимостной оценкой менее 40 000 руб. могут быть учтены в составе МПЗ (п. 5 ПБУ 6/01).

ВАЖНО! При ведении бухучета СНТ амортизация по объектам ОС, приобретенным за счет целевых поступлений и используемых в некоммерческой деятельности, не начисляется (п. 17 разд. 3 ПБУ 6/01, подп. 2 п. 2 ст.

264 НК РФ). Сумма износа рассчитывается линейным способом и учитывается на забалансовом счете 010 «Износ ОС» по итогам года. Переоценка таких активов также не производится.

При выбытии ОС, приобретенных за счет целевого финансирования, источники финансирования не погашаются и не учитываются в финансовых результатах компании. В бухучете такая операция оформляется записью Дт 83 Кт 01.

При этом если СНТ приобрело объект ОС за счет средств от предпринимательской деятельности и использует его для получения дохода, то ведение бухучета СНТ выглядит так: на данное имущество начисляется амортизация, и оно учитывается отдельно от целевого. Амортизация в таком случае списывается в затраты проводкой Дт 20 (26) Кт 02.

Если же СНТ получило объект ОС за счет целевых средств, но использует его в коммерческой деятельности, то ведение бухучета СНТ выглядит так: стоимость актива признается доходом НКО (п. 14 ст. 250 НК РФ). Стоимость имущества в данном случае погашается путем начисления амортизации (п. 1 ст.

252 НК РФ).

Ведение бухучета «целевые средства» в СНТ

Бюджет СНТ формируется из средств, вносимых членами СНТ.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2019 принимать от участников взносы СНТ может только на расчетный счет, не в кассу (ст. 14 закона № 217-ФЗ). ККТ при приеме взносов не применяется. Взносы не являются платой за товары, работы, услуги, а значит, не подпадают под понятие «расчеты» в смысле закона «О ККТ» от 22.05.2003 № 54-ФЗ.

Схожие разъяснения даны в письме Минфина от 11.09.2018 № 03-01-15/65041 в отношении целевых взносов ТСН.

К таким взносам относятся:

членские взносы — периодически вносимые членами объединения денежные средства, которые направляются на текущие расходы организации;

целевые взносы — денежные средства, расходование которых может быть направлено на приобретение объектов общего пользования.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2019 СНТ больше не собирают с участников вступительные взносы. Вступительные взносы, уплаченные ранее, участникам не возвращаются (п. 31 ст. 54 закона № 217-ФЗ).

При ведении бухучета СНТ для отражения движения данных взносов используется счет 86 «Целевое финансирование». Для разделения взносов удобнее ввести отдельные субсчета, например, 86.1 «Членские взносы», 86.2 «Целевые взносы». Для ведения бухучета СНТ взаиморасчетов с членами СНТ используется счет 76 «Расчеты с различными дебиторами и кредиторами».

СНТ приходует и расходует денежные средства на основании приходно-расходной сметы, утвержденной на общем собрании членами товарищества (п. 8 ст. 14 закона № 217-ФЗ). Взносы могут быть израсходованы строго на определенную статью сметы. При ведении бухучета СНТ унифицированной формы сметы не существует, и руководство товарищества разрабатывает ее самостоятельно.

Произведенные расходы можно отражать по дебету стандартных счетов издержек (20, 26), но возможно и сразу отражать по дебету счета 86, минуя счета учета затрат, с выбором субсчета в зависимости от вида издержек.

Ведение бухучета «прочие доходы и расходы» в СНТ

1. Учет доходов.

Согласно ст. 5 закона № 217-ФЗ граждане имеют право вести свое хозяйство в индивидуальном порядке и не вступать в ряды участников СНТ. При этом они вправе пользоваться объектами инфраструктуры СНТ за плату, предусмотренную заключенным договором.

Такие платежи не относятся к целевым взносам, учитываются в составе доходов товарищества и подлежат налогообложению.

Кроме того СНТ вправе заниматься коммерческой деятельностью ради достижения основной цели создания товарищества.

ОБРАТИТЕ ВНИМАНИЕ! Эти доходы будут подпадать по сферу действия закона «О ККТ» и потребуют от СНТ применения кассового аппарата.

Записи ведения бухучета СНТ отражаются в соответствии с ПБУ 9/99 «Доходы организации» (утверждено приказом Минфина от 06.05.1999 № 32н) и методическими рекомендациями к нему:

Дт 62 Кт 90.1 — реализация услуг.

2. Учет расходов.

СНТ обязаны вести раздельный учет расходов целевых и коммерческих (п. 2 ст. 251 НК РФ). Ведение бухучета предпринимательских издержек удобнее всего организовать на счетах 20 и 26 данного СНТ.

При этом косвенные расходы необходимо распределить. Косвенные затраты — те издержки, которые относятся к нескольким видам деятельности или ко всей деятельности НКО.

В налоговом учете СНТ допускается распределение затрат пропорционально выручке (п. 1 ст. 272 НК РФ, письма Минфина России от 16.03.2015 № 03-03-10/13805 и от 25.06.2015 № 03-03-10/36660). В связи с этим удобнее выбрать единый вариант «по объему выручки» и закрепить его как элемент учетной политики.

Все косвенные издержки СНТ, собранные на счете 26 «Косвенные расходы», по итогам месяца распределяются между видами деятельности записями:

Дт 86.2 Кт 26 — косвенные издержки распределены к текущей уставной деятельности;

Дт 86.3 Кт 26 — косвенные затраты отнесены к целевым программам;

Дт 20 Кт 26 — косвенные расходы предпринимательской деятельности распределены в производство;

Дт 90.2 Кт 20 —издержки отнесены на себестоимость по коммерческой выручке.

3. Учет финансовых результатов.

По итогам каждого месяца при ведении бухучета СНТ закрывает 90-е счета на счет 99 прибыли (убытки), а по итогам отчетного периода сальдо 99 учитывается в составе нераспределенной прибыли (непокрытого убытка) на счете 84. Но поскольку предпринимательская деятельность осуществляется для достижения целей уставной деятельности, то полученная прибыль не распределяется между участниками, а относится на счет целевого финансирования уставной деятельности НКО записью Дт 84 Кт 86.

Особенности ведения бухучета в СНТ при УСН

Чтобы снизить налоговое бремя и освободиться от уплаты НДС (за исключением ввозного НДС), налога на прибыль и налога на имущество (за исключением недвижимости, стоимость которой определяется Роскадастром), при ведении бухучета СНТ по коммерческой деятельности вправе выбрать специальный режим в виде упрощенного налога (подп. 14 п. 3 ст. 346.12 НК РФ), выбрав один из доступных вариантов объекта налогообложения: доходы или доходы за вычетом расходов.

В данном случае учет целевых поступлений и расходов ведется также на счете 86 «Целевое финансирование» и не подлежит налогообложению (подп. 1 п. 1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

Учет доходов и расходов от коммерческой деятельности ведется в книге учета доходов и расходов кассовым методом (п. 1 ст. 346.17 НК РФ).

Итоги по ведению бухучета СНТ

Деятельность садовых некоммерческих товариществ находится в особом правовом поле и регулируется специальным федеральным законом.

Статус деятельности организации определяет и особенности ее налогообложения. СНТ не освобождается от уплаты налога на прибыль, НДС и пр. Но в базу при подсчете данных налогов не включаются целевые средства, направленные на осуществление уставной деятельности товарищества.

СНТ также вправе применять УСН. При этом особенностью является исключение сумм целевых средств из доходов для целей обложения УСН.

В связи с тем, что целевые средства не учитываются при налогообложении, при ведении бухучета СНТ необходимо организовать раздельный учет доходов и расходов, выделив для этого специальный счет 86 «Целевое финансирование».

Калькулятор

Вы можете рассчитать стоимость ведения бухгалтерии прямо сейчас!

Наша библиотека

- Программы

- Платежки

- Торговля пивом, программы для декларации на пиво

- Розничная торговля

- Производство

- Зарплата генерального директора

- Налоги с зарплаты

- Патенты для ИП

- ЕНВД и отсрочка по уплате страховых взносов в ПФР период коронавируса

- Перенос сроков по уплате налогов в период коронавируса

- Снижение взносов во внебюджетные фонды с 01.04.2020

- Бухгалтер не отдает базу 1С

- Ликвидация компании по инициативе налоговой

- Налоговые штрафы за несдачу отчетности

- Признаки фирм однодневок

- Декларация на пиво

- Приостановка движений по счетам

- Сверка расчетов с бюджетом

- О кассовой дисциплине

- Проверка кассовой дисциплины

- Импорт НДС

- Валютные операции, бухучет, постановка контрактов на учет в банке. Порядок оформления контракта

- Агентские вознаграждения

- Льготная аренда от Москомимущества в условиях коронавируса

- Перечень банков, которые предоставляют льготные кредиты

- Чат для поддержки малого бизнеса 2020

- Цифровые пропуска для поездок на работу 2020

- Поддержка малого бизнеса 2020, коронавирус

- Беспроцентный займ на выплату зарплаты коронавирус

- Тендорная федеральная площадка. Ищем клиентов

- Поиск клиентов тендеры

- Как не платить аренду в условиях коронавируса

- Как выбрать банк. Советы

- Система оплаты банковскими картами

- Бухгалтерский аутсорсинг или приходящий бухгалтер

- Где найти помещение под офис

- Как рекламировать себя

- 12 способов бесплатной рекламы

- Бухгалтерские услуги

- Микрофинансовые организации. Бухгалтер

- Приостановки по счетам в период коронавируса

- Правила увольнения сотрудников

- Как мотивировать сотрудников

- Чем отличаются трудовой договор и гражданско-правовой?

Наши проекты

- Скачать кадровые документы

- Проверка квалификации и подбор бухгалтера

Источник: urlica.ru

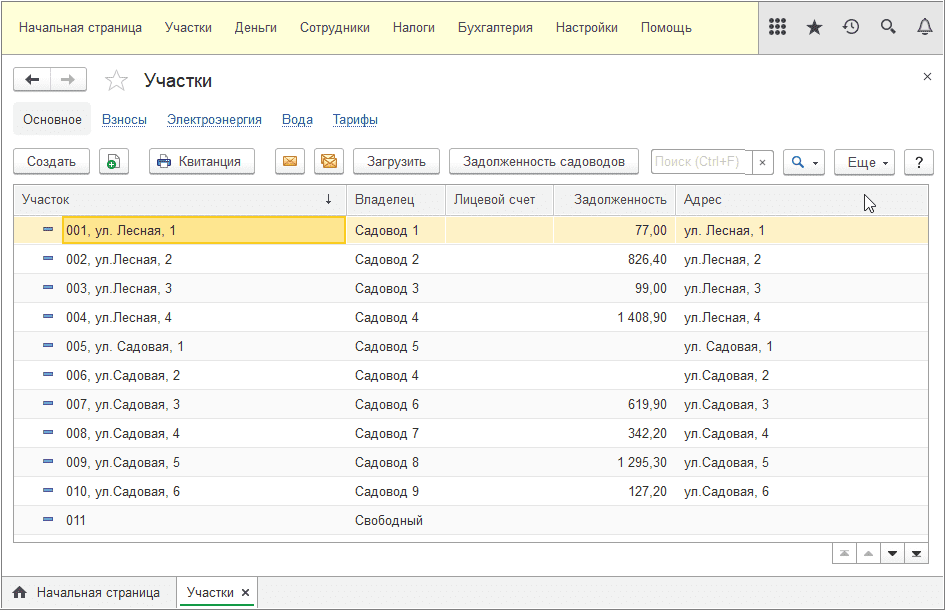

1С:Садовод: как вести учет в садоводческих товариществах

Фирма «1С» разработала новое решение «1С:Садовод». Это простая и удобная программа создана с учетом пожеланий председателей и бухгалтеров садоводческих товариществ. Она поможет вести учет расходов, рассылать квитанции на оплату, предупредит о сроках сдачи необходимых отчетов и автоматически заполнит их.

«Дачная конституция» для садоводов и огородников

Федеральный закон от 29.07.2017 № 217 «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации», действующий с 01.01.2019, называют «дачной конституцией».

Закон № 217-ФЗ отменил многообразие дачных объединений, закрепив только две организационно-правовые формы:

- садовые некоммерческие товарищества (СНТ);

- огородные некоммерческие товарищества (ОНТ).

Регламентирован порядок уплаты взносов участниками товариществ. Все взносы члены товариществ должны уплачивать в безналичной форме путем перечисления на расчетный счет СНТ (ОНТ) в порядке, установленном уставом товарищества.

В соответствии с требованиями законодательства и с учетом пожеланий председателей и бухгалтеров товариществ фирма «1С» разработала новое решение — программу «1С:Садовод». Освоить ее смогут даже те, кто никогда не вел учет в 1С.

Возможности программы «1С:Садовод»

В программе «1С:Садовод» есть все необходимое для учета в СНТ и ОНТ.

Во-первых, можно вести учет по участкам, указав информацию о владельце и его контактную информацию. Прямо из карточки участка можно отправить владельцу участка электронное письмо. Если ранее учет велся в таблицах (например, в Excel), то данные из таблиц можно загрузить в «1С:Садовод». Для этого следует выбрать файл, подсказать программе названия полей (колонок), а дальше вся информация будет загружена автоматически.

Во-вторых, в «1С:Садоводе» поддерживается учет взносов: в программе фиксируются и учитываются членские и целевые взносы, утвержденные на общем собрании товарищества.

Если указать вид и размер взносов, то задолженность членов СНТ (ОНТ) будет рассчитана автоматически. Также можно учитывать ситуации, когда взносы собираются не со всех, а только с некоторых участков.

В-третьих, в программе поддерживается возможность печати и рассылки квитанций на оплату. В связи с вступлением в силу Закона № 217-ФЗ все расчеты в садоводческих товариществах нужно вести через расчетные счета. Для безналичной оплаты взносов членами товариществ удобно использовать квитанции, которые автоматически формируются в программе. Сформированные квитанции прямо из программы можно отправить членам СНТ (ОНТ) по электронной почте, а при необходимости — организовать массовую рассылку квитанций.

В «1С:Садоводе» реализован прямой обмен с банками и распознавание оплаты от членов СНТ (ОНТ) в банковских выписках. При загрузке выписки банка программа автоматически определяет, по какому участку получена оплата.

В-четвертых, бухгалтер или председатель СНТ (ОНТ) могут вести учет сотрудников товарищества, начислять и выплачивать им зарплату. В программе формируются все необходимые документы для выплаты заработной платы, НДФЛ и взносов.

В-пятых, «1С:Садовод» поможет автоматически сформировать всю необходимую регламентированную отчетность: бухгалтерскую, статистическую и налоговую (в зависимости от применяемого товариществом режима налогообложения — ОСНО или УСН), а также отправить ее в контролирующие органы напрямую из программы через сервис 1С-Отчетность. При этом программа заранее предупредит и о сроках сдачи отчетов, и о сроках уплаты налогов и взносов. Ознакомиться подробнее с программой «1С:Садовод» и получить доступ к ней можно на странице программного продукта .

Первые 30 дней после регистрации новые пользователи могут работать бесплатно.

Источник: buh.ru

Отчетность СНТ в 2021 году

СНТ (садоводческие некоммерческие товарищества) не освобождены от сдачи отчетности в ИФНС и прочие контролирующие органы. Набор представляемых документов зависит от применяемой системы налогообложения и наличия сотрудников в штате. Причем состав отчетности СНТ в 2021 году изменится, так как некоторые формы обновились, в т.ч. путем объединения, а от подачи ряда других отчетов налогоплательщиков освободили.

Бухгалтерская отчетность СНТ

Бухгалтерскую отчетность СНТ представляют 1 раз в год. Если коммерческой деятельностью товарищество не занимается, то сдается только:

- бухгалтерский баланс;

- «Отчет о целевом использовании средств» (если получали или расходовали целевые средства).

- При наличии в СНТ предпринимательской деятельности добавляется «Отчет о финансовых результатах».

Формы бухотчетов приведены в приказе Минфина от 02.07.2010 № 66н (в ред. приказа от 19.04.2019 № 61н). В ИФНС СНТ отчетность за 2020 год обязаны представить в электронном виде – с отчета за 2020 год бухотчетность на бумаге налоговики не принимают (п. 5 ст. 18 закона от 06.12.2011 № 402-ФЗ в ред. от 26.07.2019).

Сроки сдачи бухотчетности СНТ в 2021 году не менялись – ее нужно отправить в ИФНС не позже 31 марта 2021 г. В Росстат подавать дополнительный экземпляр больше не требуется.

Налоговая отчетность СНТ

Состав налоговой отчетности СНТ формируется исходя из применяемого режима налогообложения и наличия облагаемых объектов.

Какая отчетность СНТ на ОСНО подается в ИФНС в 2021 г.:

Отчетность СНТ на УСН:

По НДС декларацию компания на УСН заполняет, только если выступает налоговым агентом, например, при аренде госимущества.

Независимо от применяемой налоговой системы, СНТ ежеквартально сдают «Расчет по страховым взносам» (для РСВ за 2020 г. и далее используется новый бланк, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751). Отчет по среднесписочной численности, начиная с отчета за 2020 г. отменен, теперь эта информация будет указываться в РСВ на титульном листе.

Также отменили обязанность по представлению деклараций по земельному и транспортному налогу – за 2020 год их не сдают (закон от 15.04.19 № 63-ФЗ). При наличии у СНТ на балансе земли и транспортных средств суммы к уплате рассчитывает ИФНС по данным, получаемым от Росреестра и ГИБДД.

Также СНТ обязано заполнить и сдать:

- декларацию по водному налогу, если товарищество ведет водопользование, подлежащее лицензированию (например, используется скважина для забора воды),

- декларацию по налогу на имущество, если имеются объекты, облагаемые по кадастровой стоимости.

Какую еще отчетность сдают СНТ

Отчеты по НДФЛ, отчетность в ПФР и ФСС

СНТ не всегда оформляет трудовые или ГПХ договоры с сотрудниками, производя начисления и выплаты сумм в пользу физических лиц. Если же в штате есть работники (например, председатель, бухгалтер, кассир), или СНТ производит выплаты физлицам по договорам ГПХ, потребуются дополнительные отчеты.

В ИФНС по подоходному налогу:

В Пенсионный фонд подают сведения персонифицированного учета:

- СЗВ-ТД — о трудовой деятельности (при наличии в отчетном месяце кадровых событий, заносимых в электронную трудовую книжку);

- СЗВ-М — о застрахованных лицах (по сотрудникам, работавшим в отчетном месяце по договорам ГПХ или трудовым);

- СЗВ-СТАЖ — ежегодный отчет о страховом стаже каждого застрахованного лица. Если сотрудников нет, отчет все равно подается — на председателя СНТ (в таком случае на председателя необходимо подавать и ежемесячные отчеты СЗВ-М).

Помимо этого, все СНТ ежеквартально отчитываются в ФСС. Для отчета за 2020 год применяется прежняя форма расчета по взносам на «травматизм» 4-ФСС, утв. приказом ФСС от 07.06.2017 № 275. Новая форма ожидается для отчетности за периоды 2021 года.

Также, раз год до 15 апреля, в Фонде ждут подтверждение основного вида деятельности (форма утв. Приказом Минздравсоцразвития от 31.01.2006 № 55 (ред. от 25.01.2017).

Экологическая отчетность

Приказом Росстата от 09.10.2020 № 627 утверждена новая форма № 2-ТП (отходы). СНТ могут ее не сдавать, если одновременно соблюдается сразу нескольких условий:

- товарищество включено в реестр субъектов МСП;

- за год масса ТКО менее 0,1 т;

- имеется договор с региональным оператором;

- СНТ не ведет деятельность по переработке (обработке, утилизации, обезвреживании, размещению) отходов.

Сдают СНТ отчетность за 2020 г. в территориальный орган Росприроднадзора до 01.02.2021 г.

Статистическая отчетность

В 2021 г. для СНТ сдачи отчетности в статистику не избежать – Росстат проводит сплошное наблюдение для всех субъектов малого бизнеса, к которым обычно относятся и садово-огороднические товарищества. Форма МП-сп новая, утв. приказом Росстата

Сроки отчетности в СНТ зависят от выбранного варианта сдачи:

- при подаче отчета электронно через Госуслуги — до 01.05.2021 г.;

- при подаче иным способом – до 01.04.2021 г.

Территориальный отдел статистики может обязать СНТ заполнять и другие формы. Проверить список необходимых отчетов можно на официальном сайте Росстата, указав ИНН товарищества.

Сведем всю отчетность СНТ с указанием сроков ее представления в единую таблицу.

Источник: spmag.ru