Основными элементами информации, формируемой в бухгалтерском учете для внешних пользователей являются активы, обязательства, капитал, доходы и расходы организации. Концепцией бухгалтерского учета в рыночной экономике России оговорены критерии признания активов, обязательств, доходов и расходов.

Критерии признания активов, обязательств, доходов и расходов в бухгалтерском учете и отчетности

Основными элементами информации, формируемой в бухгалтерском учете для внешних пользователей являются активы, обязательства, капитал, доходы и расходы организации. Концепцией бухгалтерского учета в рыночной экономике России оговорены критерии признания активов, обязательств, доходов и расходов. Но прежде чем рассмотреть критерии признания названных выше категорий, охарактеризуем каждую из них.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

- а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- б) обменен на другой актив;

- в) использован для погашения обязательства;

- г) распределен между собственниками организации.

Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения к активам. Здесь и далее определения активов, обязательств, доходов и расходов отражают их экономические характеристики, но не критерии, согласно которым они могут быть отражены в соответствующих отчетах.

Обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся фактов ее хозяйственной деятельности и расчеты, по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны организация лишается соответствующих активов. Это может происходить путем выплаты денежных средств или передачи других активов (выполнения работ, оказания услуг). Кроме того, погашение обязательства может происходить в форме замены обязательства одного вида другим; преобразования обязательства в капитал; снятия требований со стороны кредитора.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между ее активами и обязательствами.

Доходом считается увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. Доходы включают такие статьи, как выручка от продажи продукции, работ, услуг, проценты и дивиденды к получению, роялти (гонорар), арендная плата, а также прочие доходы (поступления от продажи основных средств, нематериальных активов, иностранной валюты и др.).

Расходами считается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. Расходы включают такие статьи, как затраты на производство реализованной продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

При определении финансового результата деятельности организации прибыль (убыток) за отчетный период рассчитывается как разница между полученными доходами и понесенными расходами.

Для включения (признания) в бухгалтерский баланс или отчет о прибылях и убытках активы, обязательства, доходы и расходы (объекты учета) должны отвечать соответствующему определению (см. выше) и следующим двум критериям.

- — на дату составления бухгалтерской отчетности существует обоснованная вероятность того, что организация получит или потеряет какие-либо будущие экономические выгоды, обусловленные определенным объектом.

- — объект может быть измерен с достаточной степенью надежности, что является условием его включения в отчетность; в противном случае объект должен быть отражен в пояснениях к отчетности.

Актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость последнего может быть измерена с достаточной степенью надежности.

Обязательство признается в бухгалтерском балансе, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить организации экономические выгоды, и когда величина этого требования может быть измерена с достаточной степенью надежности.

Доходы признаются в отчете о прибылях и убытках, когда возникшее увеличение в будущих экономических выгодах, связанных с соответствующим активом, или уменьшение в обязательствах может быть измерено с достаточной степенью надежности. Доход — важнейший фактор финансового результата, составляющий основу увеличения прибыли и собственного капитала. Признание дохода неразрывно связано с понятием перехода права собственности на продукцию товары, услуги к покупателю. Доходы могут признаваться на момент поставки товара (работы, услуги) покупателю, до или после него.

Существуют несколько вариантов признания в учете доходов от продаж. Наиболее распространенный из них — отражения доходов на Момент поставки продукции, товаров, работ, услуг. По критериям последствий для организации, обусловленных признанием доходов, различают кассовый и метод начислений.

Кассовый метод признания дохода предполагает обязательное выполнение двух условий:

- — доход заработан и право на продукцию, товары или услуги перешло к покупателю или пользователю;

- — покупатель продукции или пользователь услугами возместил стоимость продукции, работ или услуг денежными средствами или товарным эквивалентом, которые поступили в кассу, на денежные счета в банке, или доход признан в погашение кредиторской задолженности организации — получателя дохода.

При методе начислений для признания дохода, достаточно одного совершившегося факта: право собственности на продукцию, товары и услуги перешло к покупателю, и он принял обязательство погасить образовавшуюся в результате сделки дебиторскую задолженность в установленный договором срок. Налицо начисление дохода в виде дебиторской задолженности.

Расходы признаются в отчете о прибылях и убытках, когда возникшее уменьшение в будущих экономических выгодах, обусловленное уменьшением актива, или увеличение обязательства может быть измерено с достаточной степенью надежности, а также когда возникают обязательства, не обусловленные признанием соответствующих активов (например, покупка материалов в долг).

Расходы признаются в отчете о прибылях и убытках с учетом прямой связи между произведенными затратами и поступлениями (соответствие доходов и расходов). Когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о прибылях и убытках путем их обоснованного распределения между периодами (с отражением на счете 97 «Расходы будущих периодов»).

Оценка — это процесс определения денежных сумм, по которым элемент бухгалтерской (финансовой) отчетности должен признаваться и выноситься в баланс о прибылях и убытках. Не вызывает трудностей учет денежных средств: деньги учитываются по своему номиналу независимо от того, имеются ли они в наличии (в кассе) или вложены в банки. Дебиторская задолженность (кроме просроченной) оцениваются по реальной стоимости имевшей место реализации готовой продукции, товаров и услуг.

Активы предприятия, кроме денежных средств и дебиторской задолженности в момент постановки на учет оцениваются по первоначальной стоимости. Первоначальная стоимость объективна, она представляет результат сделки равноправных партнеров — продавца и покупателя. Первый продает по цене не ниже той, которая компенсирует его издержки и гарантирует хотя бы минимальную прибыль. Второй покупает по цене не выше той, которая обещает ему будущие выгоды. Таким образом, цена приобретения (первоначальная стоимость) представляет «равновесие» спроса и предложения, соответствующая текущей рыночной стоимости конкретного актива в момент покупки.

Принцип учета по себестоимости основан на том, когда в качестве основы для оценки объектов (в основном — активов) бухгалтерского учета выбирается первоначальная стоимость или фактическая себестоимость приобретения, что является одной из сложных и противоречивых проблем в учете.

Дело в том, что согласно критерию уместности оценка имущества по текущей рыночной стоимости для пользователей бухгалтерской информации наиболее уместна: стоимость имущества на текущий момент более показательна, чем оценка того же имущества по ценам, действующим несколько периодов назад.

Но, принимая во внимание критерий объективности, можно сказать, что о достоверности (обоснованности) первоначальной стоимости свидетельствует тот факт, что в момент приобретения объекта учета она формировалась под воздействием спроса и предложения и сложилась как их равновесная. А текущую рыночную стоимость нельзя признать объективной, поскольку она характеризует не совершившуюся двустороннюю сделку купли-продажи, а субъективную оценку продавца. Принцип учета по себестоимости является общепризнанной и общепринятой системой, получившей статус основополагающей концепции.

Обязательства возникают в результате совершения фирмой сделок и являются юридическим основанием для последующих платежей за товары (продукцию, работы, услуги) и обычно оцениваются суммой денег, необходимой для оплаты долга. В финансовой отчетности предприятия необходима детальная информация об обязательствах фирмы, чтобы пользователь отчетности мог увидеть воздействие таких обязательств на ликвидность и рентабельность предприятия.

Источник: studwood.net

Критерии признания активов, обязательств и капитала в бухгалтерской отчетности

Бухгалтерская отчетность – система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Информация о финансовом положении организации формируется в бухгалтерском балансе. Баланс строится исходя из уравнения двойственности:

Активы = Капитал + Обязательства

Согласно Концепции бухгалтерского учета в рыночной экономике России активы – хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды – потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, если он может быть:

использован обособленно или в сочетании с другими активами в процессе производства продукции (работ, услуг), предназначенных для продажи;

обменен на другой актив;

использован для погашения обязательств;

распределен между собственниками организации.

Чтобы признать объект в качестве актива в балансе, требуется, чтобы он отвечал следующим критериям:

1) вероятно получение организацией экономических выгод от объекта;

2) стоимость объекта может быть измерена с достаточной степенью надежности.

В российском бухгалтерском учете активы организации подразделяются на внеоборотные и оборотные (рис. 2).

Рис. 2. Классификация активов организации

Концепция бухгалтерского учета в рыночной экономике России дает следующее определение обязательств.

Обязательство – существующая на отчетную дату задолженность организации, которая является следствием совершившихся проектов ее хозяйственной деятельности.

Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Погашение обязательств приводит к оттоку активов организации.

Формы погашения обязательств:

оплата денежными средствами;

передача других активов или услуг;

замена обязательства одного вида на другой;

преобразование обязательства в капитал;

снятие требования со стороны кредитора.

Концепцией бухгалтерского учета в рыночной экономике России установлены два критерия признания обязательств бухгалтерском балансе:

когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способных приносить экономические выгоды;

когда величина этого требования может быть измерена с достаточной степенью надежности.

Таким образом, под обязательством понимается кредиторская задолженность организации, то есть задолженность перед другими юридическими или физическими лицами и государством.

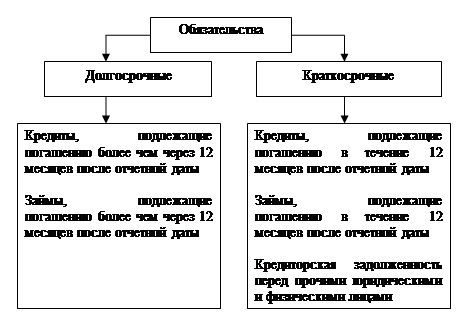

Обязательства в учете могут быть классифицированы по срокам погашения, экономическому содержанию, степени обеспечения и другим принципам. Основным признаком классификации обязательств является срок их погашения (рис.3).

Рис. 3. Классификация обязательств в зависимости от сроков погашения

Краткосрочные и долгосрочные обязательства подразделяются на срочные, просроченные и отсроченные.

Срочным обязательством считается задолженность, срок погашения которой не наступил.

Просроченным обязательством считается задолженность с истекшим сроком погашения.

Отсроченным обязательством считается задолженность, срок погашения которой продлен (пролонгирован) в установленном порядке.

По экономическому содержанию обязательства подразделяются на обязательства, возникшие за поставленную продукцию и оказанные услуги, полученные кредиты и займы, выданные векселя и выпущенные облигации, выполненную работу, обязательства по налогам и сборам, по авансам полученным, по выплате доходов и другим объектам возникновения обязательств.

По степени обеспечения различают обязательства, обеспеченные и необеспеченные залогом, поручительством, банковской гарантией и другими способами, предусмотренными законом или договором.

Капитал – вложения собственников и прибыль, накопленная за все время деятельности организации.

При определении финансового состояния организации капитал рассчитывается как разница между активами и обязательствами:

Капитал = Активы – Обязательства

В зависимости от источников образования капитал организации делится на авансированный и накопленный (рис.4).

Рис. 4. Схема формирования капитала организации

Авансированный капитал – это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации.

Порядок образования авансированного капитала определяется организационно-правовой формой организации, правами и ответственностью ее собственников. Авансированный капитал может выступать в виде уставного капитала в хозяйственных обществах, складочного капитала в хозяйственных товариществах, неделимого фонда в производственных кооперативах, уставного фонда в государственных и муниципальных унитарных предприятиях.

Накопленный капитал образуется в процессе финансово-хозяйственной деятельности организации и состоит из добавочного капитала, резервного капитала и нераспределенной прибыли организации.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Бюджетные и денежные обязательства в казенных учреждениях

Бухгалтеры казенных учреждений постоянно сталкиваются с такими понятиями, как бюджетные и денежные обязательства. Как их правильно принимать и корректировать? Какую роль в этом процессе играет Казначейство РФ?

В данной статье мы рассмотрим бюджетные и денежные обязательства, а также процедуры, связанные с их исполнением.

Что такое бюджетные и денежные обязательства?

Согласно ст. 6 БК РФ бюджетные обязательства – это расходные обязательства, подлежащие исполнению в соответствующем финансовом году. Бюджетные обязательства отражают планируемые расходы, ограниченные лимитами бюджетных обязательств (ЛБО).

В свою очередь, денежные обязательства — обязанность получателя бюджетных средств уплатить бюджету, физическому (юридическому) лицу за счет средств бюджета определенные денежные средства в соответствии с выполненными условиями гражданско-правовой сделки, заключенной в рамках его бюджетных полномочий, или в соответствии с положениями закона, иного правового акта, условиями договора или соглашения.

Также понятия обязательств закреплены нормой п. 308 Инструкции N 157н.

Как принимать бюджетные и денежные обязательства?

Реализация бюджетных и денежных обязательств в казенных учреждениях проходит в несколько этапов.

Бюджетные обязательства принимаются в пределах ЛБО и (или) бюджетных ассигнований путем заключения государственных (муниципальных) контрактов, а также иных договоров с физическими и (или) юридическими лицами, индивидуальными предпринимателями, или заключенными в соответствии с законами, иными нормативно-правовыми актами, соглашениями (ст. 162, п. 3 ст. 219 БК РФ). Поэтому основаниями для принятия бюджетных обязательств, например, являются такие документы как: заключенный контракт, договор, авансовый отчет, расчетная ведомость, расходный кассовый ордер на выдачу подотчетных средств и т.д.

Денежные обязательства, как правило, появляются после того, как учреждение принимает бюджетные обязательства. Однако порядок возникновения денежных обязательств может варьироваться в зависимости от положений учетной политики казенного учреждения. Иногда денежное обязательство может быть принято перед бюджетным.

Денежные обязательства принимаются по факту появления условий, которые требуют от учреждения выполнить принятые бюджетные обязательства. Основания для принятия: акт выполненных работ, оплата аванса поставщику, товарная накладная, платежная ведомость, счет-фактура и иные документы, подтверждающие факт возникновения денежных обязательств.

Еще по теме: Анализ практики применения счета 401 60 при электронной приемке

Кроме того с 2022 года для учреждений — заказчиков всех уровней бюджетов обязательной стала электронная приемка результатов заключенных контрактов и договоров. В этой связи осуществляется формирование уже электронного документа о приемке. Так вот Федеральное казначейство указывает, что именно документ о приемке в электронной форме подтверждает возникновение денежного обязательства (см. письмо Федерального казначейства от 19.11.2021 N 07-04-05/14-28375).

Таким образом, в рамках формирования учетной политики казенного учреждения должен быть определен перечень документов — оснований для отражения принятых обязательств на счете 502 00 «Обязательства» (п. 318 Инструкции N 157н). Причем в данный перечень могут быть включены документы, не относящиеся к первичным (счета, универсальные передаточные документы, приказы о направлении в командировку и т.п.). При разработке перечня можно учесть, в частности, положения Приложения N3 к приказу Минфина России от 30.10.2020 N 258н.

Предположим, в декабре текущего года до учреждения доводят ЛБО на следующий финансовый год. Затем учреждение принимает бюджетные обязательства в следующем порядке:

- по статьям, на которые не требуется заключать контракты, на основании доведенных лимитов;

- по статьям, на которые требуется заключить контракты, по стоимости этих контрактов

После этого учреждение может перейти к исполнению бюджетных и денежных обязательств.

Как корректировать принятые бюджетные и денежные обязательства?

Нередко после выполнения договорных обязательств может измениться сумма принятых бюджетных и денежных обязательств за поставленные материальные ценности, оказанную услугу (выполненную работу). В этом случае учреждению необходимо принять меры по корректировке принятых обязательств.

Если, например, услуги оказаны на меньшую сумму, чем предполагалось, необходимо составить дополнительное соглашение и скорректировать бюджетные обязательства методом «Красное сторно» на соответствующую сумму.

В обратном случае, если сумма оказанных услуг по договору оказалась больше и учреждение подтвердило факт получения услуг актами приема-передачи или другими документами, необходимо составить дополнительное соглашение на увеличение цены договора, увеличить бюджетные обязательства и, следовательно, доначислить сумму обязательств по данному договору.

Однако необходимо иметь в виду, что такой вариант возможен только тогда, когда у учреждения есть неизрасходованный остаток ЛБО. Это связано с тем, что принятие бюджетных обязательств сверх доведенных лимитов, за исключением отдельных единичных случаев, недопустимо.

Еще по теме: Бюджетная классификация в 2019 году: примеры

Обратите внимание: изменение цены контракта, как и изменение объемов оказываемых по контракту работ (услуг), должно происходить в соответствии с нормами действующего законодательства, в частности, с Федеральным законом от 05.04.2013 N 44-ФЗ.

Роль казначейства в исполнении обязательств

Если у казенного учреждения появляются те или иные обязательства, оно обязано их исполнить. Для того, чтобы это осуществить, необходимо пройти через процедуру санкционирования оплаты денежных обязательств.

За санкционирование отвечает Казначейство России или финорган. В эти ведомства учреждения предоставляют документы, подтверждающие факт возникновения денежного обязательства. Порядок санкционирования денежных обязательств для получателей средств федерального бюджета закреплен приказом Минфина России от 30.10.2022 N 257н. Согласно п. 5 ст.

219 БК РФ, порядок санкционирования для получателей средств регионального и местного бюджетов разрабатывают финансовые органы публично-правового образования. В нем устанавливаются документы, необходимые для подтверждения возникновения бюджетных и денежных обязательств.

Только после прохождения соответствующего контроля, учреждение может исполнить свои обязательства. При этом важно подтвердить свои действия распоряжениями согласно п. 6 ст. 219 БК РФ.

Отражение бюджетных и денежных обязательств в учете

Как показывает практика, для некоторых бухгалтеров ведение учета по бюджетным и денежным обязательствам становится камнем преткновения. Бюджетный учет по данным обязательствам ведется на следующих счетах:

- Учет бюджетных обязательств казенного учреждения ведется в соответствии с п. 140 Инструкции N 162н на счете 0 502 01 000 «Принятые обязательства».

- Учет денежных обязательств казенного учреждения ведется в соответствии с п. 141 Инструкции N 162н на счете 0 502 02 000 «Принятые денежные обязательства».

Обратим пристальное внимание на то, что неотражение показателей принятых обязательств на счетах санкционирования расходов ведет к искажению бюджетной отчетности и, как следствие, признанию такой отчетности недостоверной. Данный факт, в свою очередь, может являться основанием для привлечения к ответственности в соответствии с нормами КоАП РФ и наложению штрафов.

- рассказывают о всех важных изменениях в учете и отчетности,

- делятся секретами работы в программах 1С и помогают осваивать новые сервисы,

- учат грамотно и эффективно использовать возможности 1С:БГУ 8.

Отвечаем на Ваши вопросы

>Вопрос: Подскажите, пожалуйста, проводки для казенного учреждения в 2018 году при отражении бюджетного обязательства на основании заключенного договора с единственным поставщиком услуг? Нужно ли применять счет 50217?

Еще по теме: Федеральный стандарт “Запасы”: понятия и порядок признания в учете

Ответ: Указанная операция отражается следующей бухгалтерской записью: Дебет 1 501 13 000 Кредит 1 502 11 000.

Источник: grnt.ru