Добрый день! По данной ссылке на вашем сайте приводится расчет EBIT

[www.audit-it.ru]

По формуле, указанной на сайте, EBIT = Прибыль до налогообложения + % к уплате.

Прочие доходы, прочие расходы и % к получению учитываются.

EBIT еще называют операционной прибылью.

Но разве на операционную прибыль влияют прочие доходы, прочие расходы и % к получению?

Ответ на вопрос см. в Википедии:

Часто операционную прибыль отождествляют с аналогичным, но, вообще говоря, несколько иным показателем — Прибылью до уплаты процентов и налогов (англ. EBIT — Earnings Before Interest and Taxes). Несмотря на одинаковую природу показателей (операционная прибыль также является прибылью до налогообложения и уплаты процентов) разница заключается в том, что в показателе EBIT фактически участвуют также доходы и расходы, не связанные с обычной (операционной) деятельностью — неоперационная прибыль. По отчетности РСБУ его можно рассчитать как «Прибыль (убыток) до налогообложения» (код строки 2300)+ Проценты к уплате (код строки 2330). В случае, если прочих доходов и расходов у организации нет, то операционная прибыль эквивалентна показателю EBIT.

Основные различия в структуре капитала(видео 7) |Акции и облигации | Экономика

Виталий , спасибо огромное за оперативность!

Тогда скорректируйте, пожалуйста, у вас на сайте описание показателя EBIT, тк сейчас в нем есть «ЕBIT еще называют операционной прибылью и используется в расчете ряда коэффициентов финансовой эффективности (например, операционная рентабельность).»

Данное описание очень путает, такт как разные формулы расчетов:

EBIT = Прибыль до налогообл. + % к уплате.

Операционная прибыль = Прибыль до налогообл.+ % к уплате — % к получению + пр. расходы — пр. доходы. Или чтобы не делать столько долгий расчет это «Прибыль от продаж» по Отчету о финансовых результатах.

Заранее благодарна за ответ!

Источник: www.audit-it.ru

EBIT, EBITDA, OIBDA: что это означают эти показатели

О чем говорят эти показатели в финансовой отчетности, как их анализировать и использовать в инвестиционной стратегии — в статье.

26 апреля 2022 11 минут

Компании регулярно публикуют отчетность, на основании которой можно рассчитать ряд показателей. Одни из таких — EBIT, EBITDA, OIBDA.

- Что показывают EBIT, EBITDA и OIBDA

- Формулы расчета EBIT и EBITDA

- Формула расчета OIBDA

- Кратко

Что показывают EBIT, EBITDA и OIBDA

Финансовая отчетность иногда достигает 100 страниц, но все их просматривать необязательно. Самое главное для инвестора находится на первых страницах — информация о прибылях и убытках и финансовое положение. Подробнее — в статье Анализ компании: о чем говорит финансовая отчетность.

Отчет о прибыли и убытках и Валовая прибыль

Исходя из данных отчета, можно рассчитать показатели, по которым сравнивают компании друг с другом. Одни из таких — EBIT, EBITDA, OIBDA.

EBIT, то есть earnings before interest and taxes, отражает прибыль до уплаты налога и процентов по долгу.

EBITDA, или earnings before interest, taxes, depreciation and amortization, показывает прибыль не только без вычета налога и процентов по кредитам, но и амортизации.

OIBDA, или operating income before depreciation and amortization, показывает операционную прибыль до расхода на амортизацию.

EBIT и EBITDA различаются только по одной статье расходов — амортизации. Она представляет собой износ и снижение ценности имущества. Когда у организации много оборудования и дорогостоящих инструментов, она делает большие амортизационные отчисления. Такой вид бумажных расходов снижает прибыль. Мультипликаторы покажут доход без этих отчислений.

Аналитики чаще пользуются показателем EBITDA — из-за учета амортизации он лучше показывает реальные денежные потоки, «неочищенный» доход, который зависит только от результата деятельности компании.

Отличие OIBDA в том, что в нем учитывается только операционная часть, то есть регулярные доходы и расходы. Поэтому OIBDA не зависит от единовременных операций или начислений, например курсовой разницы, одной сделки, судебных издержек. Простыми словами, OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы.

Эти показатели позволяют сравнить организации только из одной отрасли. Кроме того, удобно оценивать компании из других стран с разными налоговыми ставками.

Формулы расчета EBIT и EBITDA

Существует несколько расчетных формул: классическая, по МСФО и по РСБУ. По каждой из них данные будут отличаться. В классических формулах — это сумма чистой прибыли, налога на нее, расходов по процентам и амортизации.

EBIT = Прибыль + Налог на прибыль + Расход по процентам

EBITDA = Прибыль + Налог на прибыль + Расход по процентам + Амортизация

Эти показатели можно рассчитать на примере любого отчета компании — например, ПАО «Новатэк» за 2020 год:

EBIT = 78 586 + 51 010 + 4939 = 134 535 млн. Опираясь на данные об амортизации, можно рассчитать и EBITDA.

EBITDA = 134 535 + 39 238 = 173 773 млн. Этот показатель рассчитан по классической формуле. Однако чаще всего компании считают скорректированную EBITDA, учитывая различные расходы и переоценки, например, в результате изменения валютного курса. Такой показатель более точно показывает, сколько компания заработала денег. В таком случае формула выглядит следующим образом:

EBITDA = Чистая прибыль + Налог на прибыль – Возмещенный налог на прибыль (если он есть) + Внереализационные расходы – Внереализационные доходы + Расход по процентам – Принятые проценты + Амортизация – Переоценка активов

Так, ПАО «Новатэк» в своем финансовом отчете показывает расчет EBITDA в таблице. Он отличается от рассчитанного по классической формуле, так как в отчете используется формула расчета по МСФО.

Формула расчета OIBDA

OIBDA показывает эффективность по основной деятельности. По нему можно определить состояние предприятия, не учитывая его нерегулярные расходы. Классическая формула расчета выглядит следующим образом:

OIBDA = Операционная прибыль + Амортизация

Согласно отчету ПАО «Новатэк», при прибыли операционной деятельности в 113 012 млн и амортизации в 39 238 млн OIBDA = 113 012 + 39 238 = 152 250 млн.

По показателям EBIT, EBITDA и OIBDA сравнивают компании из одного сектора экономики, а также сравнивают динамику их деятельности год к году. Однако только эти показатели не дают комплексного представления о деятельности компании. Для лучшего выбора стоит оценивать бизнес по нескольким мультипликаторам — например, в том числе рассмотреть и ROE. Подробнее о том, что он показывает и как его считать, — в статье.

Кратко

- По EBIT, EBITDA и OIBDA сравнивают компании по результатам их деятельности только в рамках одной отрасли. Но не все организации пользуются классической формулой расчета показателей.

- EBITDA отличается от EBIT учетом амортизации, а OIBDA от EBITDA — учетом операционной прибыли.

- Нельзя оценить комплексно компанию только по одному показателю. Необходимо рассматривать их в совокупности.

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит, — операционной прибылью. Операционная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность предприятий. Чем она выше, тем выше шансы привлечь инвестиции. Как рассчитать операционную прибыль и что поможет её увеличить, объясняем в нашей статье.

Время чтения 7 мин

Поделиться

Что такое операционная прибыль: определение

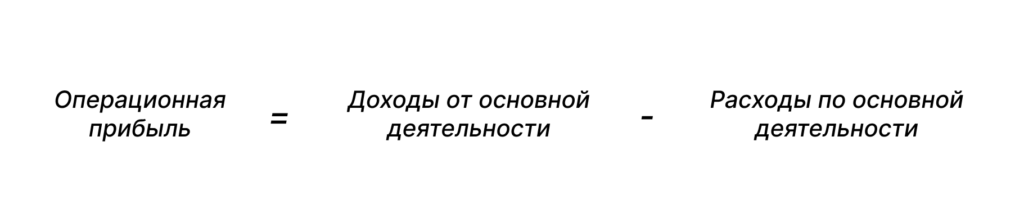

Операционная прибыль — это доход от основной деятельности предприятия за вычетом операционных расходов.

Например, в кондитерской пекут торты и изредка проводят мастер-классы. Основная деятельность кондитерской — это производство тортов, а проведение мастер-классов — сопутствующая, поэтому доход от них при расчёте операционной прибыли не учитывается. Иными словами, операционная прибыль кондитерской — это денежные средства, полученные с продажи тортов, минус все операционные расходы.

Основной вид деятельности определяется по ОКВЭД (Общероссийскому классификатору видов экономической деятельности) и закрепляется в ЕГРЮЛ (Едином государственном реестре юридических лиц). Также его можно найти в финансовой отчётности компании, например в бухгалтерском балансе.

Отличие операционной прибыли от чистой, валовой и маржинальной

В управленческом учёте выделяют несколько видов прибыли. Чтобы в них не запутаться, важно понимать, чем они принципиально отличаются друг от друга.

Маржинальная прибыль — это выручка минус переменные расходы. Переменные расходы напрямую зависят от количества изготовленного продукта или оказанных услуг. Например, расходы на сырьё: чем больше продукта производим, тем больше сырья закупаем.

Валовая прибыль — это выручка минус все производственные расходы. Например, себестоимость реализованного товара или оказанной услуги, зарплата персонала, участвующего в производственном процессе.

Операционная прибыль — это выручка минус операционные расходы (производственные, коммерческие, административные). Она всегда меньше валовой: её можно найти, вычтя из последней коммерческие и административные расходы компании.

Чистая прибыль — это выручка минус все расходы компании, включая налоги и проценты по кредитам. Это итоговый финансовый результат организации. Важно понимать, что при расчёте чистой прибыли учитывается не только основная деятельность компании, но и прочие доходы и расходы.

Расчет различных видов прибыли одинаково важен для оценки финансового благополучия бизнеса и грамотного управления компанией. Так, показатель операционной прибыли позволяет понять, насколько успешно предприятие справляется со своим основным видом деятельности и получает ли от этого выгоду.

Из чего складывается операционная прибыль

Операционная прибыль складывается из разницы между выручкой от продаж и расходами, связанными с основной деятельностью предприятия. Последние включают в себя:

- Себестоимость реализованной продукции и прочие производственные расходы (например, зарплаты производственного персонала).

- Управленческие расходы (зарплаты административного персонала, аренда офиса, затраты на связь и пр.).

- Коммерческие расходы (упаковка и доставка продукции, затраты на рекламу и пр.).

Налоги и проценты по кредитам при расчёте операционной прибыли не учитывают.

Как рассчитать операционную прибыль

Операционную прибыль можно рассчитать несколькими способами. Приводим наиболее распространённые из них.

Расчёт ОП по балансу

Стандартная формула расчета выглядит так:

Операционная прибыль может быть как положительной, так и отрицательной. Отрицательное значение называется операционным убытком.

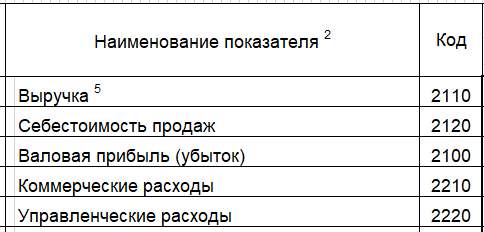

Расчёт по ОФР « по назначению расходов »

Формулу расчёта операционной прибыли можно представить, используя коды из отчёта о финансовых результатах (ОФР или Форма № 2).

Фрагмент Формы № 2

Готовая формула будет выглядеть следующим образом:

Формат отчёта о финансовых результатах «по назначению расходов» был утверждён Министерством финансов РФ.

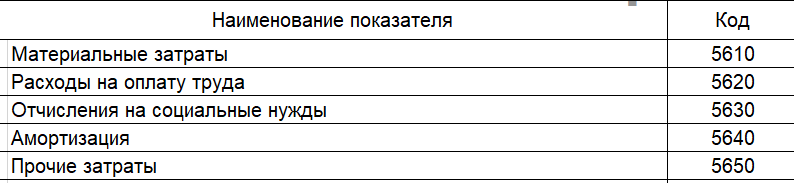

Расчёт по ОФР « по характеру расходов »

Расчет по характеру расходов является альтернативным способом вычисления операционной прибыли. Он в большей степени характерен для управленческого, а не бухгалтерского учёта.

В формуле используют коды из Пояснений к бухгалтерскому балансу (блок «Затраты на производство») и ОФР.

Фрагмент Пояснений к бухгалтерскому балансу

Готовая формула выглядит так:

Код 1210 — это строка бухгалтерского баланса «Запасы», в которой можно уточнить сумму остатков незавершённого производства и готовой продукции. Если на момент отчётного периода остатки увеличились, то величина изменений подставляется в формулу со знаком минус. Если сократились, то со знаком плюс.

Такой подход отражает подробную структуру расходов предприятия.

Расчёт по отдельным позициям

Операционную прибыль также можно рассчитать по определённым позициям из ассортимента.

В этом случае формула расчёта будет выглядеть так:

Под единицей понимают готовый продукт или оказанную услугу, а в полную себестоимость закладывают не только производственные расходы, но и управленческие и коммерческие затраты.

Пример расчёта операционной прибыли

Вымышленная компания «Белый слон» специализируется на перепродаже товаров для сна: постельного белья, подушек, одеял, матрасов. У них нет собственного производства, но есть надёжные поставщики и торговые площади, арендованные в нескольких ТЦ.

За месяц «Белому слону» удалось выручить 10 млн руб., а закупочная стоимость товара составила 6,5 млн руб.

Среди прочих операционных затрат:

- 1 млн руб. на аренду торговых площадей,

- 350 тыс. руб. на зарплаты сотрудникам,

- 100 тыс. руб. на оплату коммунальных платежей,

- 200 тыс. руб. на рекламу.

Подставляем цифры в формулу:

10 000 000 — 6 500 000 — 1 000 000 — 350 000 — 100 000 — 200 000 = 1 850 000

Итог: в данном месяце операционная прибыль компании равна 1 850 000 руб.

Типичные ошибки при расчёте

Часто предприниматели путают операционную прибыль с другими финансовыми показателями. Из-за этого у собственника может сформироваться неверное представление о финансовом состоянии компании, могут возникнуть ошибки в планировании.

- ОП ≠ EBIT. EBIT (Earnings Before Interest and Taxes) — это прибыль бизнеса до уплаты налогов и процентов по кредитам. В отличие от операционной прибыли, при расчёте показателя EBIT учитываются все статьи доходов и расходов компании, включая неоперационные.

- ОП ≠ NOPAT. NOPAT (Net Operating Profit after Tax) — это чистая операционная прибыль после уплаты налогов.

- ОП ≠ выручка. Выручка представляет собой только доходы компании. А при расчёте прибыли (любых её видов) нужно учитывать ещё и расходы.

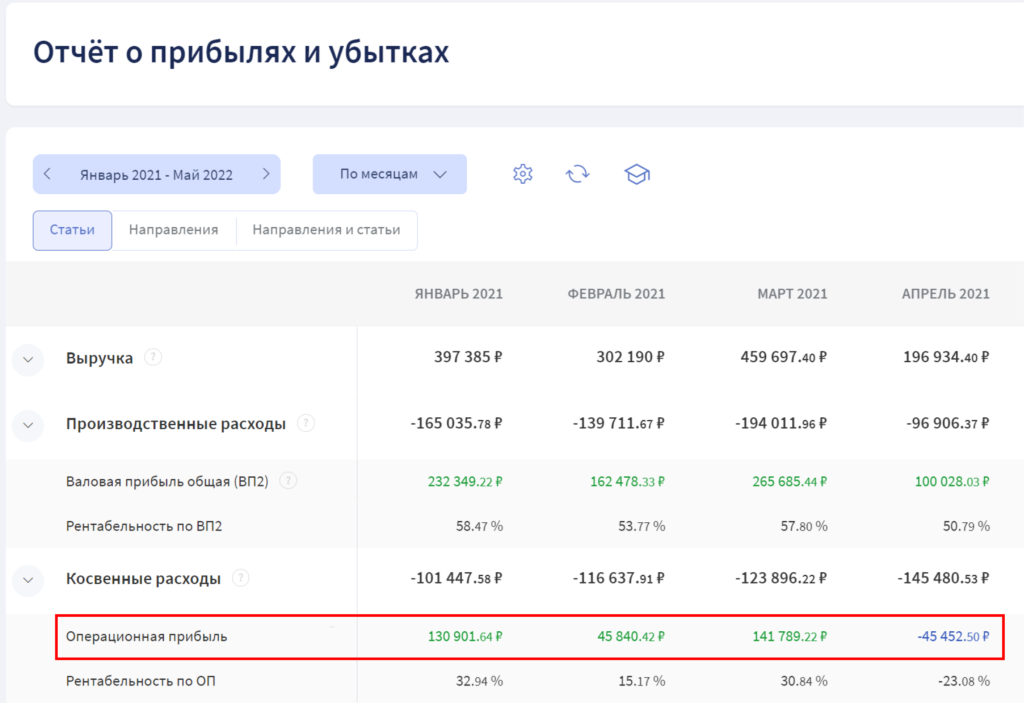

Расчёт без формул

Узнать показатель операционной прибыли без расчетов и формул можно в Финтабло — онлайн-сервисе автоматизированного финучёта. Сервис автоматически собирает Отчёт о прибылях и убытках, в котором отображается ОП организации:

Финтабло можно использовать бесплатно в течение первых 14 дней. Во время пробного периода доступны все функции сервиса.

Операционная прибыль для инвесторов

Инвесторы анализируют множество данных, чтобы не ошибиться с выбором объекта инвестиций, в том числе показатель операционной прибыли. Если он низкий, а то и вовсе падает, инвестиций подобное предприятие не добьётся. Инвесторам важно знать, что компания умеет зарабатывать деньги на основном виде деятельности — это говорит о её эффективности и устойчивом положении на рынке. Поэтому при принятии инвестиционных решений показатель операционной прибыли оказывается важнее показателя чистой прибыли компании.

«Показатель ОП отражает способность бизнеса генерировать доход. Сравнивая два одинаковых бизнеса, лучше ориентироваться именно на него, так как он покажет, где бизнес-модель работает наиболее эффективно.

Например, у двух компаний одинаковый уровень рентабельности по чистой прибыли, но это не значит, что у них одинаково эффективно выстроена операционка. Один из этих бизнесов может быть более эффективен по ОП, но налоговая нагрузка или проценты по привлечённому кредиту съедают часть его прибыли. Такие моменты важно учитывать при сравнении».

Помимо операционной прибыли инвесторы обращают внимание на ещё два связанных с ней показателя — чистую операционную прибыль и рентабельность операционной прибыли.

Чистая операционная прибыль

По своей сути операционная прибыль является прибылью до налогообложения. Соответственно чистая операционная прибыль показывает, какая доля выручки от основной деятельности компании останется после уплаты налога на прибыль.

ЧОП следует рассчитывать по формуле:

Как правило, этот показатель имеет решающее значение в ситуации выбора из нескольких инвестиционных объектов из регионов с разной налоговой нагрузкой. Инвестор отдаст предпочтение тому объекту, чей показатель ЧОП выше.

Рентабельность операционной прибыли

Инвесторы могут оценить операционную прибыль компаний не только в абсолютном значении, но и в относительном. Для этого проводят анализ рентабельности операционной прибыли.

Показатель рентабельности рассчитывается по формуле:

Он отражает размер операционной прибыли на 1 вырученный от реализации продукции рубль. Чем он выше, тем компания привлекательнее в глазах инвесторов.

Как увеличить операционную прибыль компании

Если у компании есть цель привлечь инвестиции, необходимо работать над ростом операционной прибыли.

Есть несколько способов простимулировать её рост:

- Увеличить выручку от продаж посредством расширения ассортимента и корректировки ценовой политики.

- Определить пути снижения постоянных затрат. Например, уменьшить административные и представительские затраты компании.

- Снизить часть переменных затрат. Например, постараться сократить закупочную цену сырья и материалов, оптимизировать логистическую систему компании

В качестве способа увеличения также возможно формирование прогноза по прибыли. Для этого нужно рассчитать, какой объём продукции необходимо произвести либо реализовать для достижения желаемого показателя прибыльности.

Однако увеличить операционную прибыль, выдавая займы под процент или используя доход, полученный от акций, доли в другом бизнесе и прочих инвестиционных активов, не получится. Финансовые и инвестиционные потоки в формировании операционной прибыли не участвуют.

Где можно найти ОП компаний

Российские компании-эмитенты ценных бумаг указывают свою операционную прибыль в финансовой отчётности по РСБУ и МСФО. Эмитент каждый год публикует отчёты на своём официальном сайте.

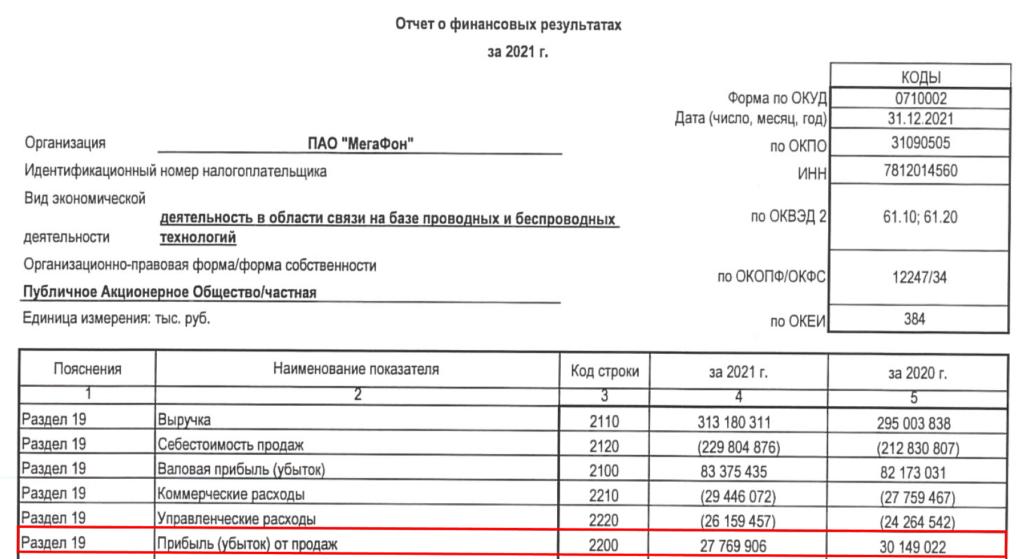

РСБУ — это российский стандарт бухгалтерского учёта. В соответствии с ним операционная прибыль содержится в Отчёте о финансовых результатах под кодом 2200 и носит название «Прибыли (убытка) от продаж».

Операционная прибыль в Отчёте о финансовых результатах ПАО «МегаФон». Источник: сайт ПАО «МегаФон»

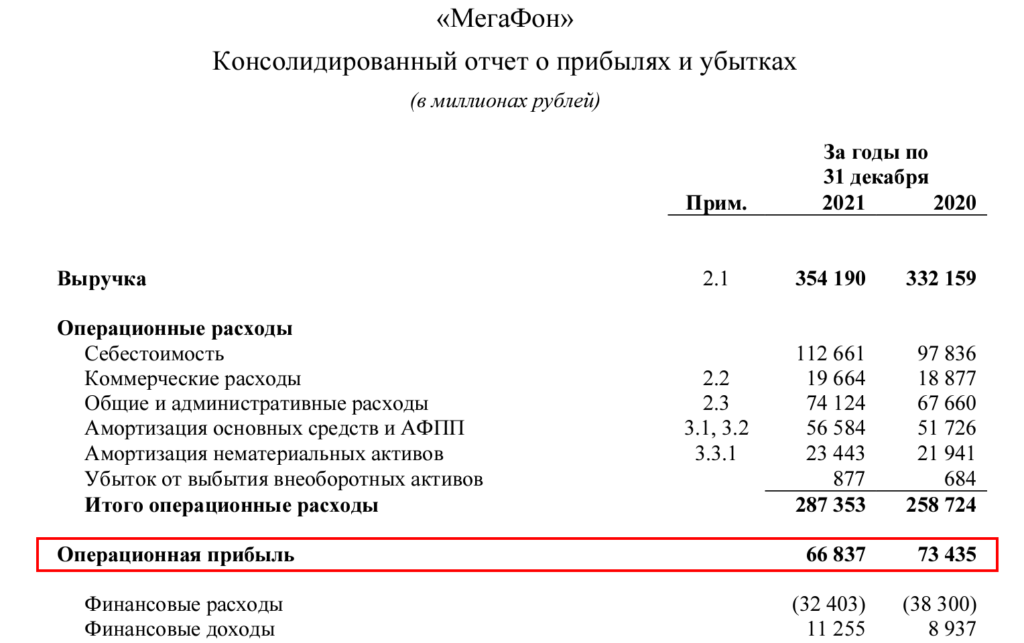

МСФО — международный стандарт финансовой отчётности. При работе с ним вы должны искать операционную прибыль в Консолидированном отчёте о прибылях и убытках.

Операционная прибыль в Консолидированном отчёте о прибылях и убытках ПАО «МегаФон». Источник: сайт ПАО «МегаФон»

Если эмитент иностранный, для анализа его отчётности можно использовать сервис EDGAR.

Делимся бесплатными курсами по управлению финансами, вебинарами от финдиректоров и шаблонами таблиц для финучёта в Telegram.

Диагностика финансов вашего бизнеса за 60 минут онлайн-встречи

Запишитесь на встречу с финдиректором, чтобы узнать, теряете ли вы деньги из-за пробелов в финучёте.

Записаться на встречу

Количество бесплатных мест ограничено

Источник: fintablo.ru