1. Установить объекты бухучета, подлежащие отражению в бухгалтерском балансе в нетто-оценке.

2. Установить объекты бухгалтерского учета, подлежащие отражению в бухгалтерском балансе развернуто.

3. Определить статьи бухгалтерского баланса, предназначенные для отражения объектов учета.

4. Составить бухгалтерский баланс ОАО «Колос», руб.

Исходные данные

Сальдо по счетам бухгалтерского учета из данных главной книги ОАО «Колос», руб.

| Наименование счета | Номер счета | На 1 января 2012 г. | На 31 марта 2012 г. |

| 1 | 2 | 3 | 4 |

| Основные средства | 01 | 100000 | 119000 |

| Амортизация основных средств | 02 | 40000 | 46400 |

| Нематериальные активы — патенты | 04 | 10000 | 10000 |

| Амортизация НМА — патенты | 05 | 6000 | 6400 |

| Вложения во ВНА — вложения в строит-во зданий | 08 | 20000 | 5000 |

| Отложенные налоговые активы | 09 | 2000 | 3000 |

| Материалы | 10 | 40000 | 45000 |

| Заготовление и приобретение МЦ | 15 | 4000 | 1000 |

| Отклонения в стоимости МЦ — транспортно-заготовительные расходы в стоимости сырья | 16 | 3000 | 4000 |

| НДС по приобретенным ценностям | 19 | 4000 | 5000 |

| Основное производство | 20 | 30000 | 25000 |

| Готовая продукция | 43 | 50000 | 40000 |

| Товары отгруженные | 45 | 15000 | 20000 |

| Касса | 50 | 500 | 400 |

| Расчетные счета | 51 | 10000 | 15000 |

| Специальные счета | 55 | 8000 | 5000 |

| Финансовые вложения | 58 | 6000 | 6000 |

| Резервы под обесценение вложений в ценные бумаги | 59 | 400 | 500 |

| Расчеты с поставщиками и подрядчиками — выданные авансы — за полученные мат. ценности, принятые работы и услуги | 60 | 14000 20000 | 6000 25000 |

| Расчеты с покупателями и заказчиками: -авансы полученные -за отгруженную продукцию | 62 | 30000 35000 | 10000 45000 |

| 1 | 2 | 3 | 4 |

| Резервы по сомнительным долгам | 63 | 2000 | 3000 |

| Расчеты по краткосрочным кредитам и займам (кредиты) | 66 | 25000 | 25000 |

| Расчеты по налогам и сборам | 68 | 12000 | 6000 |

| Расчеты по соцстрахованию и обеспечению | 69 | 15000 | 15000 |

| Расчеты с персоналом предприятия по оплате труда | 70 | 42000 | 41000 |

| Расчеты с подотчетными лицами: — задолженность п/о лиц по выданным денежным средствам | 71 | 1000 | 500 |

| Расчеты с разными дебиторами и кредиторами — расчеты по полученным претензиям — расчеты по депон. суммам | 76 | 2500 3000 | 1000 500 |

| Отложенные налоговые обязательства | 77 | 3000 | 6000 |

| Уставный капитал | 80 | 50000 | 50000 |

| Резервный капитал | 82 | 10000 | 10000 |

| Добавочный капитал: -эмиссионный доход | 83 | 5000 | 5000 |

| Нераспределенная прибыль | 84 | 900000 | 90000 |

| Расходы будущих периодов | 97 | 4000 | 3956 |

| Доходы будущих периодов — стоимость безвозмездно поступивших ОС | 98 | 600 | 200 |

| Прибыли и убытки | 99 | — | 17856 |

| Арендованные ОС | 001 | 15000 | 15000 |

| ОС .сданные в аренду | 011 | 5000 | 5000 |

Основы бухгалтерского учета

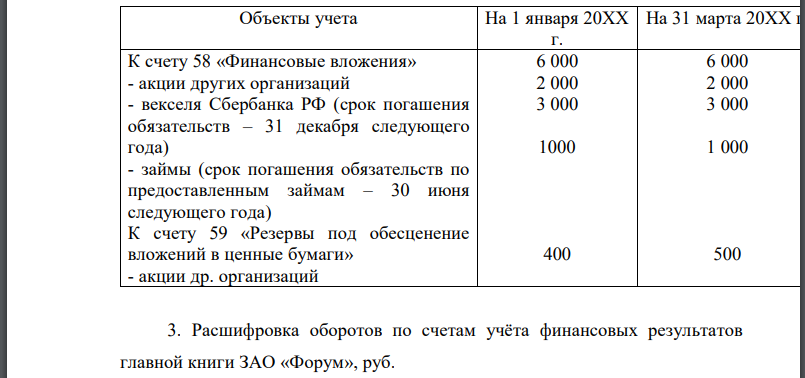

Расшифровка данных по отдельным счетам главной книги ОАО «Колос» для определения сроков погашения обязательств, руб.

| Объекты учета | На 1 января 2012 | На 31 марта 2012 г. |

| К счету 58 «Финансовые вложения» — акции других организаций — векселя СБ РФ* — займы ** | 6000 2000 3000 1000 | 6000 2000 3000 1000 |

| К счету 59 «Резервы под обесценивание вложений в ценные бумаги» — акции других организаций | 400 | 500 |

* срок погашения обязательств – 31 декабря следующего года

** срок погашения обязательств по предоставленным займам – 30 июня следующего года

Расшифровка оборотов по счетам учета финансовых результатов главной книги ОАО «Колос», руб.

Прочие доходы и расходы (91)

Прибыли и убытки (99)

4. Расшифровка оборота по дебету субсчета 902 «Себестоимость продаж к счету 90 «Продажи» по корреспондирующим счетам главной книги ОАО «Колос», руб.

| Номер и наименование счета | Сумма, относимая с кредита счета |

| Готовая продукция (43) | 340130 |

| Расходы на продажу (44) | 28870 |

| Товары отгруженные (45) | 200000 |

Расшифровка оборотов по счетам учета отложенного налога на прибыль ОАО «Колос», руб.

| Наименование счета (номер счета) | Оборот по дебету счета | Оборот по кредиту счета |

| Отложенные налоговые активы | 1000 | — |

| Отложенные налоговые обязательства | — | 3000 |

Расшифровка начислений по субсчету «Расчеты по налогу на прибыль» к счету 68 «Расчеты по налогам и сборам «главной книги ОАО «Колос», руб.

| Статьи аналитического учета | Оборот по дебету счета | Оборот по кредиту счета |

| 1 | 2 | 3 |

| Условный расход (условный доход) по налогу на прибыль | 4780 |

Задание 12

1. Определить статьи отчета о прибылях и убытках, предназначенные для отражения доходов и расходов по обычным видам деятельности и прочих доходов и расходов.

2. Определить величину текущего налога на прибыль к уплате и величину изменений отложенных налоговых активов и обязательств за отчетный период.

3. Составить отчет о прибылях и убытках ОАО «Колос».

Исходные данные.

Пункты 1,3,4,5,и 6 исходных данных задания 11.

Задание 13

1. Установить объекты бухгалтерского учета, подлежащие отражению в бухгалтерском балансе в нетто-оценке.

2. Установить объекты бухгалтерского учета, подлежащие отражению в бухгалтерском балансе развернуто.

3. Определить статьи бухгалтерского баланса, предназначенного для отражения объектов учета.

4. Составить бухгалтерский баланс ЗАО «Квадро».

Исходные данные:

Дата добавления: 2018-04-15 ; просмотров: 457 ; Мы поможем в написании вашей работы!

Поделиться с друзьями:

Источник: studopedia.net

5. Расшифровка оборотов по счетам учета отложенного налога на прибыль оао «Олимп», руб.

6. Расшифровка начислений по субсчету «Расчеты по налогу на прибыль» к счету 68 «Расчеты по налогам и сборам» главной книги оао «Олимп», руб.

| Статьи аналитического учета | Оборот по дебету счета | Оборот по кредиту счета |

| Условный расход (условный доход) по налогу на прибыль | 4 780 | |

| Постоянное налоговое обязательство | 1 264 | |

| Отложенные налоговые активы | 1 000 | |

| Отложенные налоговые обязательства | 3 000 |

Задание 2. 1. Определить статьи отчета о прибылях и убытках, предназначенные для отражения доходов и расходов по обычным видам деятельности и прочих доходов и расходов. 2. Определить величину текущего налога на прибыль к уплате и величину изменений отложенных налоговых активов и обязательств за отчетный период. 3. Составить отчет о прибылях и убытках ОАО «Олимп». Исходные данные. Пункты 1, 3, 4, 5 и 6 исходных данных из задания 1. Задание 3.

1. Установить объекты бухгалтерского учета, подлежащие отражению в бухгалтерском балансе в нетто-оценке.

2. Установить объекты бухгалтерского учета, подлежащие отражению в бухгалтерском балансе развернуто.

3. Определить статьи бухгалтерского баланса, предназначенные для отражения объектов учета.

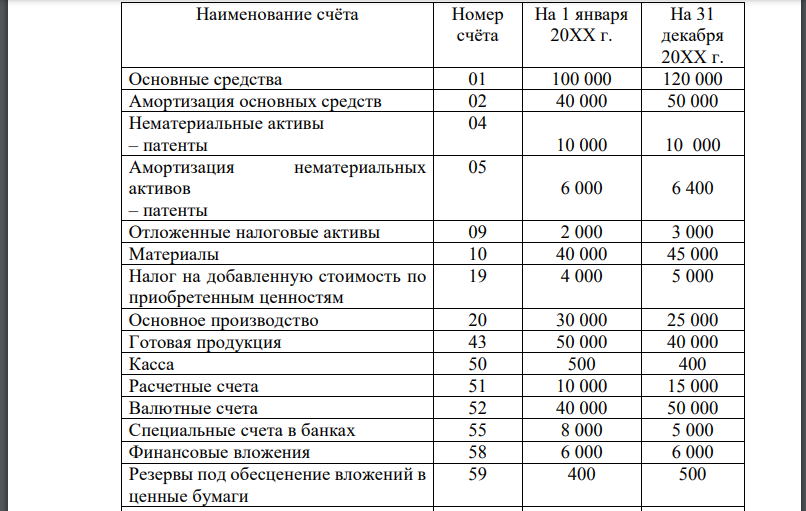

4. Составить бухгалтерский баланс ЗАО «Форум». Исходные данные 1. Сальдо по счетам бухгалтерского учета из данных главной книги ЗАО «Форум», руб.

| Наименование счета | Номер счета | На 1 января 20ХХ г. | На 31 декабря 20ХХ г. |

| Основные средства | 01 | 100 000 | 120 000 |

| Амортизация основных средств | 02 | 40 000 | 50 000 |

| Нематериальные активы — патенты | 04 | 10 000 | 10 000 |

| Амортизация нематериальных активов — патенты | 05 | 6 000 | 6 400 |

| Отложенные налоговые активы | 09 | 2 000 | 3 000 |

| Материалы | 10 | 40 000 | 45 000 |

| Налог на добавленную стоимость по приобретенным ценностям | 19 | 4 000 | 5 000 |

| Основное производство | 20 | 30 000 | 25 000 |

| Готовая продукция | 43 | 50 000 | 40 000 |

| Касса | 50 | 500 | 400 |

| Расчетные счета | 51 | 10 000 | 15 000 |

| Валютные счета | 52 | 40 000 | 50 000 |

| Специальные счета в банках (депозиты) | 55 | 7 000 | 5 000 |

| Финансовые вложения | 58 | 6 000 | 6 000 |

| Резервы под обесценение вложений в ценные бумаги | 59 | 400 | 500 |

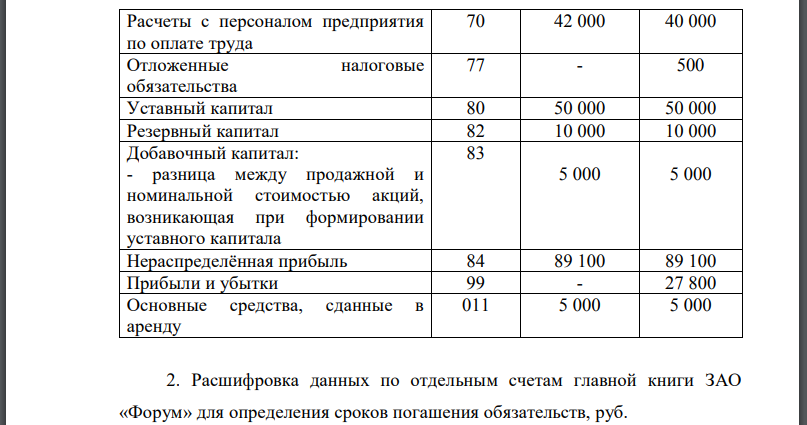

| Расчеты с поставщиками и подрядчиками — авансы выданные — за полученные материальные ценности, принятые работы и услуги | 60 | 14 000 20 000 | 6 000 25 000 |

| Расчеты с покупателями и заказчиками — авансы полученные — за отгруженную продукцию | 62 | 30 000 35 000 | 10 000 45 000 |

| Резервы по сомнительным долгам | 63 | 2 000 | 3 000 |

| Расчеты по краткосрочным кредитам и займам (кредиты) | 66 | 25 000 | 25 000 |

| Расчеты по налогам и сборам | 68 | 14 000 | 18500 |

| Расчеты по социальному страхованию и обеспечению | 69 | 15 000 | 14 600 |

| Расчеты с персоналом по оплате труда | 70 | 42 000 | 40 000 |

| Отложенные налоговые обязательства | 77 | — | 500 |

| Уставный капитал | 80 | 50 000 | 50 000 |

| Резервный капитал | 82 | 10 000 | 10 000 |

| Добавочный капитал — результаты переоценки основных средств | 83 | 5 000 | 5 000 |

| Нераспределенная прибыль | 84 | 89 100 | 89 100 |

| Прибыли и убытки | 99 | — | 27 800 |

| Основные средства, сданные в аренду | 011 | 5 000 | 5 000 |

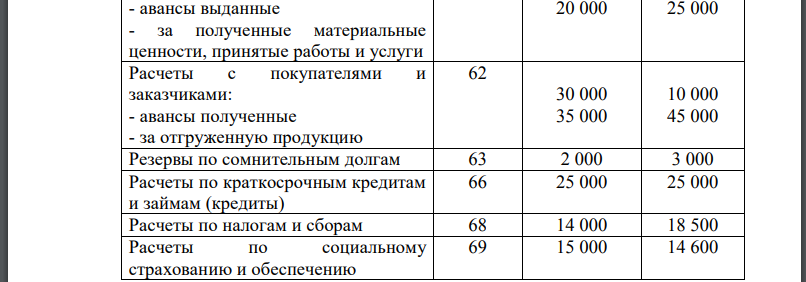

2. Расшифровка данных по отдельным счетам главной книги ЗАО «Форум» для определения сроков погашения обязательств, руб.

| Объекты учета | На 1 января 20ХХ г. | На 31 декабря 20ХХ г. |

| К счету 58 «Финансовые вложения» Акции в другие организации Векселя Сбербанка РФ* Займы** К счету 59 «Резервы под обесценение вложений в ценные бумаги — Акции других организаций | 6 000 2 000 3 000 1 000 400 | 6 000 2 000 3 000 1 000 500 |

* Срок погашения обязательств по векселям – 30 сентября следующего года ** Срок погашения обязательств по предоставленным займам – 30 июня следующего года 3. Расшифровка оборотов по счетам учета финансовых результатов главной книги ЗАО «Форум», руб.

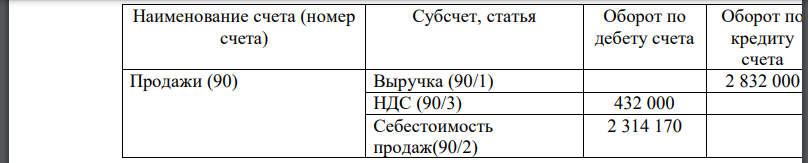

| Наименование счета (номер счета) | Субсчет, статья | Оборот по дебету счета | Оборот по кредиту счета |

| Продажи (90) | Выручка (90/1) | — | 2 832 000 |

| Налог на добавленную стоимость (90/3) | 432 000 | — | |

| Себестоимость продаж (90/2) | 2 314 170 | — | |

| Прибыль (убыток) от продаж (90/9) | 85 830 | — | |

| Прочие доходы и расходы (91) | Прочие доходы (91/1) проценты по депозиту | 150 | |

| — проценты по займу | 700 | ||

| — доходы от сдачи имущества в аренду | 400 | ||

| — доходы от реализации валюты | 179 000 | ||

| — безвозмездно полученные материалы | 1 000 | ||

| — прибыль прошлых лет, выявленная в отчетном году | 600 | ||

| — суммы, поступившие в оплату списанной дебиторской задолженности | 2 000 | ||

| — курсовые разницы | 54 000 | ||

| — излишки материальных ценностей по результатам инвентаризации | 500 | ||

| — страховое возмещение | 600 | ||

| Прочие расходы (91/2) — расходы, связанные со сдачей имущества в аренду | 280 | ||

| — проценты по кредитам | 6 000 | ||

| — расходы, связанные с реализацией валюты | 180 000 | ||

| — услуги кредитных организаций | 15 000 | ||

| — отчисления в оценочные резервы | 1 100 | ||

| — налоги | 16 000 | ||

| — штрафы, пени неустойки | 1 000 | ||

| — недостача материальных ценностей по результатам инвентаризации | 700 | ||

| — убытки прошлых лет | 2 000 | ||

| — курсовые разницы | 50 000 | ||

| — судебные расходы | 1 500 | ||

| — расходы на проведение мероприятий культурно-просветительного характера | 5 000 | ||

| — утраченные материальные ценности в результате пожара | 800 | ||

| Сальдо прочих доходов и расходов (91/9) | 40 430 | ||

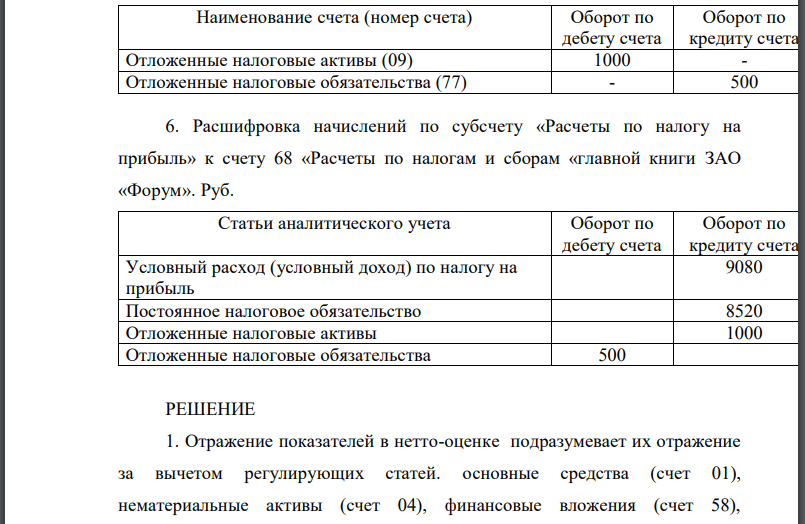

| Прибыли и убытки (99) | Условные расходы (условные доходы) по налогу на прибыль | 9 080 | |

| Постоянное налоговое обязательство | 8 520 |

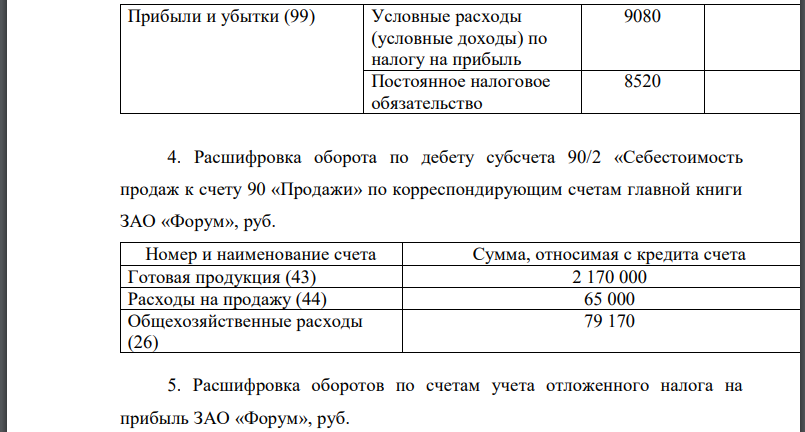

4. Расшифровка оборота по дебету субсчета 90/2 «Себестоимость продаж» к счету 90 «Продажи» по корреспондирующим счетам главной книги ЗАО «Форум», руб.

| Наименование счета (номер счета) | Сумма, относимая с кредита счета |

| Готовая продукция (43) | 2 170 000 |

| Расходы на продажу (44) | 65 000 |

| Общехозяйственные расходы (26) | 79 170 |

5. Расшифровка оборотов по отдельным счетам учета отложенного налога на прибыль ЗАО «Форум», руб.

| Наименование счета (номер счета) | Оборот по дебету счета | Оборот по кредиту счета |

| Отложенные налоговые активы (09) | 1 000 | — |

| Отложенные налоговые обязательства (77) | — | 500 |

Источник: studfile.net

Установить объекты бухгалтерского учёта, подлежащие отражению в бухгалтерском балансе в нетто-оценке

Установить объекты бухгалтерского учёта, подлежащие отражению в бухгалтерском балансе в нетто-оценке. 2. Установить объекты бухгалтерского учёта, подлежащие отражению в бухгалтерском балансе развернуто. 3. Определить статьи бухгалтерского баланса, предназначенные для отражения объектов учёта.

4. Составить бухгалтерский баланс ЗАО «Форум» 2. Расшифровка данных по отдельным счетам главной книги ЗАО «Форум» для определения сроков погашения обязательств, руб. 3. Расшифровка оборотов по счетам учёта финансовых результатов главной книги ЗАО «Форум», руб.

4. Расшифровка оборота по дебету субсчета 90/2 «Себестоимость продаж к счету 90 «Продажи» по корреспондирующим счетам главной книги ЗАО «Форум», руб. 5. Расшифровка оборотов по счетам учета отложенного налога на прибыль ЗАО «Форум», руб. 6. Расшифровка начислений по субсчету «Расчеты по налогу на прибыль» к счету «Расчеты по налогам и сборам «главной книги ЗАО «Форум». Руб.

1. Отражение показателей в нетто-оценке подразумевает их отражение за вычетом регулирующих статей. основные средства (счет 01), нематериальные активы (счет 04), финансовые вложения (счет 58), 107 производственные запасы (счета 10, 41, 43), товары в розничной торговле (счет 41), дебиторскую задолженность (счет 62) отражают в балансе в нетто-оценке, т.е. за минусом сальдо по балансовым счетам соответственно 2. дебиторская и кредиторская задолженность показывается только развернуто. 3. Определим статьи бухгалтерского баланса и значения, отражаемые по данным статьям. Все значения указываем в тыс. руб. 4. Составим бухгалтерский баланс ЗАО «Форум».

Похожие готовые решения по экономике:

- Рассчитать и проанализировать материалоемкость общую и по элементам материальных затрат по данным, приведенным в таблице

- Провести анализ эффективности использования основных средств организации. Провести факторный анализ влияния изменения среднегодовой

- Заработная плата производственных рабочих в структуре затрат на производство продукции составляет 25,0%. Общехозяйственные расходы

- Рассчитайте структуру затрат в себестоимости продукции с применением округления сумм до рублей

- Потоки платежей двух инвестиционных проектов показаны в таблице (платежи в конце периода). При расчете применена ставка 10 %.

- Фирма рассматривает целесообразность внедрения системы управления ИТ- инфраструктурой. По прогнозам ежегодная экономия от снижения ТСО

- Установить объекты бухгалтерского учёта, подлежащие отражению в бухгалтерском балансе в нетто-оценке. 2. Установить объекты бухгалтерского учёта

- Определить статьи отчета о прибылях и убытках, предназначенные для отражения доходов и расходов по обычным видам деятельности и прочих

- Исходные данные. Опрос показал, что готовность жильцов трех домов платить за озеленение их общего двора выражается следующими функциями:

- Рассчитать: 1. индекс средней скорости товарного обращения; 2. индекс скорости в неизменной структуре товарных запасов

- Рассчитать: 1. индекс среднего времени оборота товара; 2. индекс времени в неизменной структуре товарооборота

- Дана выборка, представленная статистическим рядом. Построить гистограмму и полигон относительных частот, найти выборочные математическое ожидание

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org