В процессе оборота капитал распадается на основной и оборотный. Каждая из частей капитала имеет свою экономическую определенность.

Разграничение между основным и оборотным капиталом связано с особенностями оборота их стоимости.

1. Исходной базой этого разграничения является характер их производительного потребления или использования: основнойкапитал используется в процессе производства в течение длительного периода (от года до нескольких лет); оборотный – полностью потребляется в течение данного производственного цикла.

2. Из различного характера производительного потребления вытекает разный характер перенесения стоимости на готовый продукт. Основной капитал переносит свою стоимость на готовый продукт по частям, оборотный – полностью в течение одного производственного цикла.

3. Из различного характера производительного потребления и перенесения стоимости на готовый продукт вытекает различный характер обращения стоимости капитала. Стоимость основного капитала обращается постепенно, а оборотного — полностью в течение данного производственного цикла.

Основной капитал, износ и амортизация!

4. Из различного характера перенесения и обращения стоимости вытекает и различие в возмещении стоимости капитала в готовом продукте.

Основной капитал возмещается по частям из результатов многих производственных циклов, а оборотный возмещается полностью из результатов данного производственного цикла.

Основной капитал – это часть средств производства предприятия, которая в процессе труда потребляется постепенно, в течение нескольких производственных циклов, частями переносит свою стоимость на готовый продукт, частями поступает в обращение и частями возмещается в стоимости реализованной продукции.

Оборотный капитал – это такая часть средств производства предприятия, которая, находясь в процессе труда, полностью потребляется и полностью переносит свою стоимость на готовый продукт. Его стоимость полностью поступает в обращение в каждый данный момент и полностью возмещается в стоимости готового продукта.

Если рассматривать основной и оборотный капитал с позиций учета, то они попадают в статью активов. Под активами понимаются хозяйственные средства предприятия, в которые вложен капитал. Активы делятся на две группы: основной капитал и оборотный капитал.

Основной капитал включает в себя ряд активов. К их числу относятся:

Основной капитал – это активы, рассчитанные на использование их предприятием в течение длительного времени.

1. Под нематериальными активами понимаются инвестиции в неосязаемые активы, которые способны приносить прибыль в течение ряда лет. Это могут быть расходы на разработку новых видов продукции, расходы на организацию хозяйственной деятельности, и т. д. Нематериальные активы периодически амортизируются. Срок амортизации составляет пять лет.

2. Материальные активы – это инвестиции в землю, технические сооружения, машины, транспорт и т. д. Они амортизируются в соответствии с расчетным периодом амортизации. Исключение составляет земля, вопрос о ее амортизации не возникает.

Лекция Экономика предприятия — Имущество и капитал предприятия.

3. Финансовые активы – это долгосрочные вложения в ценные бумаги, например, в акции.

Оборотный капитал – это такие активы, которые меняют свою первоначальную форму в течение короткого времени, менее одного года. Оборотный капитал включает в себя:

— ценные бумаги и прочие краткосрочные финансовые вложения;

Товарные запасы – это те товары, которые на момент составления баланса закуплены, но не проданы.

Дебиторская задолженность охватывает все формы кредитования, срок получения платежей, по которым не превышает одного года. Задолженность может возникать при продаже товаров в кредит – это товарные дебиты. Задолженность может быть и в результате выдачи денежных ссуд – это денежные дебиты.

Ценные бумаги и прочие краткосрочные финансовые вложения включаются в оборотный капитал, если речь идет о легко реализуемых активах. Это ликвидные резервы предприятия.

Денежные средства включают кассовую наличность, а также средства фирмы на банковских и прочих счетах.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Глава II. Понятие основного и оборотного капитала, состав и структура.

Капитал является одним из факторов производства. Капитал нередко трактуется как сумма денег, инвестиционные ресурсы, используемые в производстве товаров и услуг, их доставке потребителю.

Внешне капитал представлен в конкретных формах — средства производства (производительный капитал), деньги (денежный), товары (товарный).

Часть производительного капитала (здание, сооружения, машины, оборудование) носит название основного капитала.

Другая часть производительного капитала (сырье, материалы, энергетические ресурсы и др.) представляют собой оборотный капитал.

Основной капитал участвует многократно в производственном процессе и переносит свою стоимость на готовый продукт частями, постепенно.

Оборотный капитал расходуется в производстве лишь один раз и полностью переносит свою стоимость на готовый продукт.

Процесс движения основного, оборотного и совокупного производительного капитала, охватывающий его авансирование, применение в производстве, реализации произведенной продукции и возвращение капитала к исходной денежной форме, называется кругооборотом капитала.

Основной и оборотный капитал проходит цикл кругооборота и возвращается фирме в разные сроки. Затраты на основной капитал не могут быть возмещены быстро.

Состав основного капитала.

Каждый вид основного капитала (средств) имеет определенное назначение и сферу применения. Современные крупные и средние фирмы осуществляют разнообразные виды деятельности, что обуславливает потребность в разных видах основных средств.

Прежде всего основные средства по назначению и сфере применения делятся на производственные и непроизводственные.

Производственные основные средства используется для выпуска конкретной продукции. Непроизводственные основные средства сосредоточены в инфраструктуре фирмы (социальная сфера, бытовое обслуживание и т.п.).

Процесс производства продукции состоит из большого числа различных этапов, операций, требует определенных условий. Поэтому детальная классификация основных средств производственного назначения строится с учетом их функций в производстве.

В России применяется следующая типовая классификация объектов основных средств:

Машины и оборудование.

Инструмент, производственный и хозяйственный инвентарь и другие виды основных средств.

Соотношение различных групп основных средств к общей их стоимости называется структурой основных средств.

Объекты основных средств различаются не только по их роли в производственном процессе, но и по конструктивным особенностям, происхождению, сроку службы, и другим признакам. Это позволяет оценивать производственный потенциал фирмы.

В зависимости от конкретной роли в процессе создания продукта основные производственные средства делятся на активную и пассивную часть. Отнесение объектов к активной или пассивной части зависит от специфики отрасли.

Общий размер основных средств в силу многообразия их видов может быть определен только в денежном выражении. Для этого применяют различные способы оценки основных средств в зависимости от времени их приобретения (изготовления) и состояния.

Варианты оценки основных средств можно представить в виде следующей схемы видов оценки основных средств.

(за вычетом износа)

Первоначальная стоимость (момент приобретения)

Восстановительная стоимость (стоимость в современных условиях)

Состав оборотного капитала.

Источником образования основного капитала являются долгосрочные финансовые вложения, а отличительным признаком — достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли; оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Для удобства и упрощения внутрифирменного бухгалтерского учета к числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного лимита (в настоящее время 500 тыс. руб.) независимо от стоимости. В бухгалтерском балансе фирмы все такие предметы отражаются по счету «Малоценные и быстроизнашивающиеся предметы».

В составе оборотного капитала, образующего более или менее значительную часть всего имущества (активов) фирмы, прежде всего выделяют материально-вещественные элементы имущества (оборотные средства), денежные средства и краткосрочные финансовые вложения (облигации и другие ценные; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам и т.п.), которые в принципе могут быть источником дополнительного дохода фирмы — владельца указанных финансовых вложений.

Именно этот критерий позволяет отличать краткосрочные финансовые вложения от элементов, включаемых в состав оборотных средств фирмы в виде средств в расчетах, остатки которых по соответствующим счетам отражаются в активе бухгалтерского баланса, а также от остатков собственных денежных средств фирмы (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках).

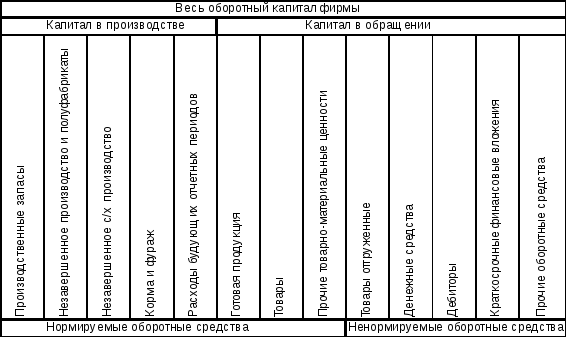

Ориентируясь на структуру действующего плана счетов бухгалтерского учета, состав оборотного капитала фирмы по более или менее укрупненным позициям классификации можно представить в виде следующей схемы.

Источниками образования элементов оборотного капитала фирмы являются во всех случаях финансовые ресурсы. В их составе выделяют собственные средства (входящие в состав уставного капитала, специальных фондов и образуемые за счет прибыли) и привлеченные средства. К привлеченным относят полученные в коммерческих банках ссуды (кредиты), коммерческий кредит, кредиторскую задолжность поставщикам и привлеченные средства юридических и физических лиц.

Структура основного и оборотного капитала

На основании бухгалтерской отчетности (бухгалтерского баланса) и определенного раньше состава основного и оборотного капитала покажем и проанализируем их структуру. Но перед этим произведем группировку статей бухгалтерского баланса для выделения основного и оборотного капитала:

Основной капитал

Незавершенные кап. вложения

Долгосрочные финансовые вложения

Источник: studfile.net

Основной и оборотный капитал в бухгалтерском балансе

Ключевое различие — основной капитал и оборотный капитал

Ключевое различие между основным и оборотным капиталом состоит в том, что Основной капитал относится к долгосрочным инвестициям, которые не потребляются в процессе производства, тогда как оборотный капитал имеет дело с краткосрочной ликвидностью (насколько удобно актив может быть преобразован в денежные средства) в компании. Оба этих типа капитала очень важны в контексте бизнеса, и ими следует эффективно управлять, чтобы получить более широкие выгоды.

СОДЕРЖАНИЕ

1. Обзор и основные отличия

2. Что такое основной капитал

3. Что такое оборотный капитал

4. Параллельное сравнение — основной капитал и оборотный капитал

5. Резюме

Что такое основной капитал?

Основные средства — это активы и капитальные вложения, которые не потребляются в процессе производства, и имеют остаточную стоимость (стоимость, по которой активы могут быть проданы в конце срока полезного использования). Основные средства, специализированное оборудование и машины являются примерами основного капитала. Владельцы должны инвестировать в такие капитальные вложения в самом начале компании, чтобы создать бизнес с торговыми возможностями.

Требования к основному капиталу варьируются от одной компании к другой, а также от характера отрасли. Например, фирмам в высокотехнологичных отраслях, таких как разведка нефти и телекоммуникации, требуется значительная база основного капитала по сравнению с фирмами, связанными с услугами.

Что такое оборотный капитал?

Оборотный капитал — это показатель как ликвидности компании, так и ее краткосрочной финансовой устойчивости. Оборотный капитал необходим для ведения повседневных деловых операций, поскольку ликвидность считается важной для краткосрочной жизнеспособности бизнеса. Оборотный капитал рассчитывается, как указано ниже.

Оборотный капитал = оборотные активы / текущие обязательства

Это позволяет рассчитать способность компании погасить краткосрочные обязательства за счет оборотных средств. Идеальным соотношением оборотного капитала считается 2: 1, что означает, что на каждое обязательство приходится 2 актива. Однако это может варьироваться в зависимости от отраслевых стандартов и деятельности компании. Следующие коэффициенты также рассчитываются, чтобы получить представление о ситуации с оборотным капиталом компании.

Коэффициент кислотного теста

(Текущие активы — запасы / текущие обязательства)

Это очень похоже на коэффициент оборотного капитала. Однако он исключает запасы при расчете ликвидности, поскольку запасы, как правило, являются менее ликвидными текущими активами по сравнению с другими. Идеальным соотношением считается 1: 1, однако это зависит от отраслевых стандартов так же, как и от коэффициента оборотного капитала.

Дни дебиторской задолженности

(Дебиторская задолженность / Общий объем продаж в кредит * 365)

Количество дней, в течение которых продажи в кредит остаются невыполненными, можно рассчитать по этой формуле. Чем больше количество дней, тем больше это указывает на возможные проблемы с денежным потоком, поскольку клиентам требуется больше времени для оплаты.

Оборачиваемость дебиторской задолженности

(Общая сумма продаж в кредит / дебиторская задолженность)

Оборачиваемость дебиторской задолженности — это количество раз в год, когда компания собирает свою дебиторскую задолженность. Коэффициент предназначен для оценки способности компании эффективно предоставлять кредиты своим клиентам и своевременно получать от них средства.

Дни кредиторской задолженности

(Кредиторская задолженность / Всего покупок в кредит * 365)

По этой формуле можно рассчитать количество дней, в течение которых кредитные покупки остаются невыполненными.Чем больше количество дней, тем больше времени у компании на погашение долгов перед клиентами.

Оборачиваемость кредиторской задолженности

(Всего кредитных покупок / кредиторской задолженности)

Оборачиваемость кредиторской задолженности — это количество раз в год, когда компания оплачивает долги своим поставщикам. Коэффициент предназначен для оценки способности компании эффективно погашать кредиты своим клиентам, чтобы поддерживать с ними положительные отношения.

(Средний запас / стоимость проданных товаров * 365)

Этот коэффициент измеряет количество дней, в течение которых компания продаст товарные запасы. Поскольку это напрямую связано с выручкой от продаж, это показывает, насколько успешна основная бизнес-деятельность.

(Стоимость проданных товаров / средний запас)

Коэффициент оборачиваемости запасов показывает, насколько эффективно осуществляется управление запасами, подсчитывая, сколько раз товар продан в течение года.

В чем разница между основным и оборотным капиталом?

Основной капитал против оборотного капитала

Резюме — основной капитал против оборотного капитала

Разница между основным и оборотным капиталом в основном зависит от инвестиций и использования основных и оборотных средств. Хотя инвестиции в основной капитал дороже, чем переменные активы, связанные с ними выгоды длятся дольше, чем оборотные активы. Роль оборотного капитала носит циклический характер, когда средства всегда должны поддерживаться на приемлемом уровне для обеспечения бесперебойной работы бизнеса.

Ссылки

1. Пикардо, CFA Элвис. «Рабочий капитал.» Инвестопедия. N.p., 23 августа 2016 г. Web. 23 марта 2017 г.

2. «Основной капитал». Инвестопедия. N.p., 29 марта 2008 г. Web. 23 марта 2017 г.

3. Джонлен Дж. Р. ДеСа, доцент Фоллоу. «КЛАССИФИКАЦИЯ КАПИТАЛА ASST PROF. ДЖОНЛЕН ДЕСА ». LinkedIn SlideShare. N.p., 11 июля 2015 г. Web. 23 марта 2017 г.

4. ”Коэффициенты ликвидности | Пример.» Мой бухгалтерский курс. N.p., n.d. Интернет. 23 марта 2017 г.

Изображение предоставлено:

1. «y2cary3n6mng-u6yp2j-the-operating-cycle» Питера Баскервилля (CC BY-SA 2.0) через Flickr

Источник: ru.strephonsays.com