Это материально-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной натуральной форме в течение длительного периода времени и по частям переносят свою стоимость на себестоимость продукции, работ, услуг

Производственные основные фонды — функц. в сфере материального производства, неоднократно участвуют в производственном процессе, изнашиваются постепенно, а их стоимость переносится на изготовляемую продукцию

Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового назначения, которые находятся на балансе предприятия.

классификация по признакам:

По видам (земельный участок, сооружение, здания, машины или оборудование)

По степени активности в процессе производства: активны и пассивны

По принадлежности: собственные или арендованные

По участию в процессе производства: наличные , установленные, работающие по плану и фактически работающие

Основные средства — это часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управления организацией в течение периода, превышающего 12 месяцев.

Понятие,классификация основных средств

Основные фонды промышленного предприятия представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Существует несколько классификаций основных фондов.

По назначению и сфере применения основные фонды подразделяются на :

1) производственные основные фонды основной деятельности, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт. Пополняются они за счет капитальных вложений,

2) непроизводственные основные фонды, которые предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится. Воспроизводятся они за счет национального дохода.

Основные непроизводственные фонды— это объекты предприятия к которым относятся такие объекты непроизводственного назначения (жилые дома, детские сады и ясли, школы, больницы и другие объекты здравоохранения и культурно-бытового назначения), которые находятся в ведении промышленных предприятий (они не непосредственно, а косвенно влияют на процесс производства).

Основные производственные фонды— совокупность средств труда, функционирующих в сфере материального производства в неизменной натуральной форме в течение длительного времени и переносящих свою стоимость на вновь созданный продукт по частям, по мере снашивания за ряд кругооборотов.

Согласно существующей классификации основные фонды промышленности по своему составу в зависимости от целевого назначения и выполняемых функций подразделяются на следующие виды:

Производственная мощность предприятия

3) передаточные устройства.

4) машины и оборудование.

5) транспортные средства.

6) иинструменты, производственный и хозяйственный инвентарь и прочие основные фонды.

К обобщающим показателям эффективности использования основных производственных фондов относят:

— рентабельность основных фондов;

— коэффициент ввода основных производственных фондов;

— коэффициент выбытия основных производственных фондов

Оборотные средства предприятия: понятие, состав, показатели оборачиваемости.

Оборотные средства – это денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды. Оборотные средства – это стоимостная оценка фондов обращения и оборотных производственных фондов.

Состав оборотных средств: Оборотные производственные фонды – включают в свой состав:

а) производственные (складские) запасы

– предметы труда, еще только ожидающие вступления в производство.

Включают в себя: — сырье; — основные материалы; — покупные полуфабрикаты; — комплектующие; — вспомогательные материалы; — топливо; — тара; — запчасти; — быстроизнашивающиеся и малоценные объекты.

б) запасы в производстве – предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств: — незавершенное производство (НЗП)

– обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

— расходы будущих периодов (РБП)

– затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде

— полуфабрикаты для собственного потребления

– полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Эффективность использования оборотных средств и их состояние могут быть проанализированы с помощью таких показателей как коэффициент оборачиваемости (коэффициент оборотных средств) и оборачиваемость.

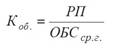

Коэффициент оборачиваемости оборотных средств (Коб.) – величина, показывающая, сколько полных оборотов совершили оборотные средства за анализируемый период времени. Рассчитывается коэффициент оборачиваемости оборотных средств как отношение объема реализованной продукции к средней величине оборотных средств предприятия за год.

То есть это величина реализованной продукции в расчете на 1 рубль оборотных средств:

где: Коб. – коэффициент оборачиваемости оборотных средств; РП – реализованная продукция за год (годовая выручка от реализации), руб.; ОБСср.г. — среднегодовой остаток оборотных средств (по балансу), руб.

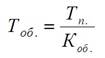

Оборачиваемость (Тоб.) — длительность одного полного оборота в днях.

Рассчитывается оборачиваемость оборотных средств по следующей формуле:

где: Тоб. – оборачиваемость оборотных средств, дней; Тп. – длительность анализируемого периода, дней; Коб. – коэффициент оборачиваемости оборотных средств.

Ускорение оборачиваемости позволяет вовлечь в оборот дополнительные средства, повысить отдачу от их использования, сократить период между инвестированием и получением прибыли. Замедление оборачиваемости – признак «замораживания» ресурсов, их «застоя» в запасах, незавершенном производстве, готовой продукции. Сопровождается отвлечением средств из оборота.

Формы и системы оплаты труда на предприятии.

Выделяют две формы оплаты труда: сдельная и повременная.

Сдельная форма труда – это очень хороший стимул для работников. Она стимулирует повышение качества выпускаемой или производимой продукции, труда и производительности. Находит применение там, где можно чётко определить количество и качество сделанной работы, что подразумевает соблюдение некоторых условий, которые необходимы для её применения. Это количественные показатели производства, напрямую зависящие от одного сотрудника или от бригады. Одним из условий применения этой формы оплаты труда является наличие у работников потенциала к росту производительности труда.

Виды сдельной формы труда:

индивидуальная – зарплата зависит от результатов трудовой деятельности конкретного работника;

коллективная -представляет собой заработную плату, которая зависит от командной работы.

Существует несколько систем сдельной оплаты: прямая сдельная; сдельная прогрессивная; сдельно-премиальная; аккордная; аккордно-премиальная; косвенно-сдельная.

Все они отличаются в зависимости от особенностей, которыми может быть время выплат, размер, дополнительные вознаграждения.

Прямая сдельная форма подразумевает под собой определение выплачиваемого вознаграждения людям путём умножения количества изготовленной продукции на заранее установленную стоимость.

Сдельно-прогрессивная форма обусловлена выплатой большего размера вознаграждения при выполнении сверх нормы на одного человека за день.

Аккордная и аккордно-премиальная подразумевает то, что первая из них производит выдачу денежных средств за какой-то определённый комплекс работ. Но при этом сумма между командой распределяется неравномерно, а зависимо от количества выполненной работы одним человеком.

Аккордно-премиальная предусматривает дополнительные выплаты сотрудникам – премии, которые выплачиваются в случае завершения работы на высоком уровне и до оговорённого дедлайна.

Сдельно-премиальная также говорит о наличии премий, которая выплачивается наряду со стандартным окладом.

Последним видом является косвенно-сдельная система. По ней проводятся выплаты внештатным или вспомогательным рабочим, размер заработка которых зависит от результатов трудовой деятельности основных рабочих и определяется в процентном соотношении.

Суть повременной формы заключается в том, что заработная плата складывается не из количества выполненной работы, а из квалификации сотрудника, которая учитывается через величину тарифной ставки, и количества отработанного времени, но предусматривается тот или иной критерий в зависимости от установленной работодателем системы оплаты.

Она используется тогда, когда представляется трудным определить точно объем и качество работы, либо труд не подлежит нормированию. Необходимыми условия для ее применения являются:

точный учет фактически отработанного времени, а помимо этого, контроль за ним;

правильный расчет окладов или тарифных разрядов сотрудников в строгом соответствии с их квалификацией, учитывая реальную сложность выполняемых ими работ;

разработка и правильное применение различных норм, чтобы избежать неравномерность затрат труда среди сотрудников в течение рабочего времени;

оптимальная организация труда на каждом рабочем месте, чтобы обеспечить наиболее эффективную трату рабочего времени.

Существует три вида данной формы: почасовая, поденная и помесячная. То есть при ней предварительно установлены расценки за определенный промежуток времени.

В ней выделяют несколько систем: простая повременная – сущность в том, что количество отработанного времени – единственный фактор формирования заработка; повременно-премиальная – кроме оплаты за отработанное время по установленным тарифным ставкам размер зарплаты находится в зависимости и от результатов труда через премирование; окладная – оплата осуществляется по утвержденному месячному должностному окладу, а не по величине тарифной ставки, работодателем могут быть установлены различные премиальные; контрактная – применяется для руководителей предприятий, заработная плата прописывается в трудовом договоре (контракте).

Дата добавления: 2018-04-05 ; просмотров: 467 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Трудовые ресурсы и организация оплаты труда на предприятиях

Трудовые ресурсы предприятия: состав, структура и управление

Рынок труда составляет важнейшую сферу социально- экономической и политической жизни любого общества в условиях рыночной экономики, поскольку на нем фиксируются ставки оплаты труда и условия занятости. Рынок труда или рынок рабочей силы, как и любой рынок, основан на спросе и предложении такого специфического товара как рабочая сила. Он сложился как система экономических отношений, связанных с куплей-продажей рабочей силы и отражает достигнутый на данный период баланс интересов между участвующими в рынке силами: работодателями, трудовыми ресурсами и государством. Спрос на рабочую силу выступает в форме потребности на занятие свободных рабочих мест, а предложение состоит в наличии незанятой рабочей силы или желании изменить место работы.

Выделяют обычно два типа моделей рынка труда: внешний и внутренний. Внешний рынок труда предполагает мобильность рабочей силы, т. е. ее движение между предприятиями и организациями. Внутренний рынок основывается на перемещении работников внутри предприятия либо по горизонтали, когда работник перемещается на новое рабочее место, сходное по выполняемым функциям и характеру прежнему месту работы, либо по вертикали — при движении работника на более высокие должности или разряды.

Понятия «трудовые ресурсы», «рабочая сила» в экономической литературе и хозяйственной практике характеризуются рядом весьма сходных между собой терминов: кадры предприятия, персонал, человеческие ресурсы и др., но в то же время каждый из этих терминов употребляется для выделения той или иной их специфики. Трудовые ресурсы общества- это часть населения трудоспособного возраста, обладающая необходимыми физическими и интеллектуальными данными, профессиональной подготовкой для работы в какой-то сфере. Трудовые ресурсы в отличие от природных ресурсов являются особым видом ресурсов, так как их нельзя запасти впрок или отложить использование на другой период. Каждый работник может потребовать изменения условий труда и работы, отказаться от предложенных условий или даже уволиться по собственному желанию. Более широким понятием является трудовой потенциал, которое кроме трудовых ресурсов, ограничивающихся использованием трудоспособного населения определенного возраста, включает также контингент не относящихся к трудоспособному возрасту людей: пенсионеров, работающих подростков.

Трудовые ресурсы предприятия включают личный состав всех занятых на нем работников: рабочих, руководителей, специалистов, служащих. На уровне отдельного предприятия вместо термина «трудовые ресурсы» используется термин «кадры» или «персонал». Сам термин, которым называется совокупность работающих в организации людей, менялся со временем.

Сначала широко использовался термин «кадры» и речь шла о совокупности штатных сотрудников, обладающих конкретными характеристиками, т. е. кадры — основной (штатный, постоянный) квалифицированный состав работников организаций, учреждений и предприятий. С переходом страны к рыночной экономике стал широко применяться термин «персонал», что можно рассматривать как некоторую попытку развития взгляда на трудовые ресурсы, а не только как использование англоязычного термина staff -персонал. В условиях инновационной экономики уже появляется термин «человеческие ресурсы», в котором заложено принципиально иное отношение к работающим людям. Формульное представление понятия «человеческие ресурсы» имеет следующий вид:

Человеческие ресурсы = количество людей (трудовые ресурсы) + человеческий потенциал (компетенции, опыт, интеллект, способность к постоянному совершенствованию и развитию).

Во-первых, в данном понимании работники рассматриваются как ресурс предприятия, т. е. стоят в одном ряду с другими ресурсами (финансовыми, материальными, инвестиционными). Во-вторых, большое значение приобретают не только квалификационные характеристики, но и потенциал развития персонала предприятия (это позволяет рассматривать человеческий ресурс не в статике, а в развитии). Соответственно в современной бизнес-терминологии закрепился англоязычный аналог русского термина «человеческие ресурсы» — Human Resources или HR. А управление человеческими ресурсами обозначается как Human Resources Management (HRM). В книге «Практика управления человеческими ресурсами» (2005 г.) известный американский ученый М. Армстронг определяет управление человеческими ресурсами как стратегический и последовательный подход к управлению наиболее ценными активами предприятия — работающими там людьми, которые коллективно и индивидуально вносят вклад в решение задач предприятия.

В последнее время все большее значение приобретает концепция, базирующаяся на понятии «человеческий капитал» (Human Capital Management — НСМ), под которым понимается капитал в форме интеллектуальных способностей и практических навыков, полученных в процессе образования и практической деятельности человека. Поскольку принадлежащие человеку производительные способности, умения, навыки слиты с живой человеческой сущностью, которая не продается и не покупается, то, как считают сторонники данной концепции, продаются и покупаются услуги человеческого капитала, представляющие собой форму проявления производительных способностей человека в ходе производства. Следовательно, HRM рассматривает рабочую силу как ресурс, а НСМ — как капитал, несмотря на равенство ценности рабочей силы.

Под персоналом предприятия понимается совокупность физических лиц, состоящих с предприятием как юридическим лицом, регулируемых договором найма. В персонал входит весь личный состав работающих по найму, постоянных и временных работников, квалифицированных и неквалифицированных рабочих. Персонал предприятия можно классифицировать по имущественным отношениям на собственников и наемных работников; по месту основной работы на состоящих в штате и не состоящих в штате; по степени участия в производственной деятельности на промышленно-производственный персонал и непроизводственный персонал. К промышленнопроизводственному персоналу относятся работники, занятые непосредственно в производственной деятельности и обслуживании производства: работники основных, вспомогательных и обслуживающих цехов и хозяйств, аппарата управления и охраны. К непроизводственному персоналу относятся работники, обслуживающие непромышленные хозяйства и организации предприятия.

Важнейшим элементом организации труда является разделение труда, которое определяет место каждого работника в процессе труда, его функции и обязанности, а также требования к качеству труда и квалификации работника. Различают функциональное, профессиональное и квалификационное разделение труда. Функциональное разделение труда предполагает деление работников промышленно-производственного персонала в зависимости от характера выполняемых функций в процессе производства на ряд категорий, такие, как рабочие (основные и вспомогательные), руководители, специалисты (инженерно-технические работники), служащие, младший обслуживающий персонал (МОП), ученики, охрана.

Основными считаются рабочие, занятые непосредственно изготовлением основной продукции (оказанием услуг, выполнением работ) с помощью орудий труда для изменения предметов труда (сырья, материалов), а вспомогательными — создающие необходимые условия для изготовления основной продукции предприятия без изменения изготовленных для производства этой продукции предметов труда. Вспомогательные рабочие обслуживают технологические процессы основного и вспомогательного производства.

Руководители — это работники, занятые на руководящих должностях различного уровня. По структурам управления руководители подразделяются на линейных и функциональных; по звеньям управления — на высшего (председатель совета директоров, директора), среднего (начальники цехов, начальники отделов) и низшего звена (начальники участков, мастера). Специалисты выполняют функции технического, организационного, экономического и юридического руководства и управления. В рыночной экономике появился новый элемент в классификации управленческого персонала — менеджеры разного уровня. К ним относятся руководители всех звеньев управления, а также специалисты линейных и функциональных служб: менеджер по производству, менеджер по управлению персоналом, менеджеры по рекламе, финансовый менеджер, менеджер по сбыту и др.

Служащие осуществляют функции счетно-бухгалтерские, статистические, делопроизводственные, снабженческо-сбытовые и административно-хозяйственные. Иными словами, это — технические исполнители, осуществляющие подготовку и оформление документов, учет и контроль, хозяйственное обслуживание (кассир, табельщик, делопроизводители, секретари, агенты и проч.).

МОП — работники, осуществляющие функции по уходу за служебными помещениями, обслуживанию рабочих и специалистов. Ученики — это работники, проходящие на предприятии производственное обучение и получающие заработную плату по специально установленной для них системе оплаты труда.

Согласно статье 15 Трудового кодекса РФ под трудовой функцией понимается выполнение работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации, конкретного вида поручаемой работнику работы. Следует подчеркнуть, что в старой редакции ТК РФ (до 2006 г.) зависимость от наличия должности в штатном расписании не устанавливалась.

Профессиональное разделение труда — обособление внутри функциональных групп отдельных видов работ и устойчивое закрепление их за одними и теми же работниками. Профессия — это совокупность специальных теоретических знаний и практических навыков, необходимых для выполнения определенного вида работ.

Профессиональное разделение труда рабочих обусловливает деление их на отдельные группы по профессиям (специальностям). Например, рабочие на машиностроительных предприятиях делятся на слесарей, токарей, фрезеровщиков и т. д. Профессиональное разделение труда рабочих может осуществляться виде предметного (подетального) разделения труда, когда работник специализируется на выполнении относительно законченного вида работ или на изготовлении определенного изделия, и в виде пооперационного разделения труда, когда работник специализируется на выполнении отдельной операции, являющейся частью работы по изготовлению готового продукта. Разновидность профессии, еще более конкретизирующая и ограничивающая трудовую деятельность более узким кругом работ, называется специальностью. К примеру, в профессии токаря различают специальности токаря- универсала, расточника, карусельщика и др. Следовательно, специальность — деление внутри профессии, требующее дополнительных навыков и знаний для выполнения работы на конкретном участке производства.

Квалификационное разделение труда предполагает, что внутри каждой профессиональной группы осуществляется деление работников в зависимости от уровня их квалификации. Под квалификацией понимается совокупность знаний и практических навыков, позволяющих выполнять работы определенной сложности. Квалификация рабочих определяется разрядами.

Разряд, присваиваемый рабочему, характеризует уровень овладения рабочим данной профессией. Требования к знаниям и умениям рабочих отражены в Едином тарифно-квалификационном справочнике работ и профессий (ЕТКС). Перечень профессий, специальностей и квалификационных к ним требований закреплен в общем классификаторе профессий, должностей (ОКПДТР) и тарифно-квалификационных справочников (ТКС) которые обычно разрабатывают применительно к отдельным отраслям и видам деятельности.

Научно-технический прогресс неизбежно ведет к систематическому усложнению труда и необходимости повышения квалификации работников всех уровней, что означает эволюцию профессионально-квалификационного состава рабочей силы, возникновение новых профессий рабочих и служащих, рождение профессий, интегрирующих в себе труд рабочего, техника и инженера. Трудовые ресурсы предприятия в условиях инновационной экономики должны иметь способность быстро адаптироваться к меняющейся технике, к новым формам организации производства и труда.

С конца 2012 года в Трудовой кодекс было внесено новое понятие — профессиональный стандарт. Согласно ч. 2 ст. 195.1 Трудового кодекса, профстандарт — это характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности.

Необходимость введения профстандартов была обусловлена тем, что характеристики должностей, содержащиеся в Единых квалификационных справочниках, уже не соответствовали современной ситуации на рынке труда. С 1 июля 2016 года работодатели обязаны будут применять профстандарты, если требования к квалификации, которая необходима для выполнения определенной трудовой функции, установлены Трудовым кодексом, федеральными законами или иными нормативно-правовыми актами (Федеральный закон от 2 мая 2015 г. № 122-ФЗ). Для остальных работников профстандарты носят рекомендательный характер.

Описания требований к специалисту в профессиональных стандартах носит комплексный характер, так как в них используются более современные конструкции в виде сочетания требований к знаниям, умениям, профессиональным навыкам и опыту работы, что делает их основными элементами национальной системы квалификаций, связывающими сферу труда и сферу профессионального образования.

Важно подчеркнуть, что название профстандарта не есть наименование должности. Профстандарт разрабатывается не на должность или профессию, а на вид профессиональной деятельности. Вид профессиональной деятельности — это совокупность обобщенных трудовых функций, имеющих близкий характер, результаты и условия труда.

Для всех видов должностей в системе профстандартов установлено девять квалификационных уровней. К профстандартам, по которым не установлены требования к квалификации, относятся лишь первые три уровня. Начиная с Уровня 4, требования к квалификации работника предусмотрены.

Источник: studref.com

Средства предприятия: определение, виды, функции

Средства предприятия – это основные составляющие активы, которые используются для производства товаров или оказания услуг. Они являются неотъемлемой частью производственных процессов и служат для создания, переработки и сбыта продукции. Средства предприятия включают в себя различные объекты, начиная от зданий и сооружений и заканчивая оборудованием и машинами.

Вместе с тем, средства предприятия можно разделить на несколько основных видов:

- Недвижимость и сооружения. К этому виду относятся земельные участки, здания, административные помещения, склады и другие объекты, которые являются собственностью предприятия и используются в его деятельности.

- Оборудование и машины. В данную категорию включаются различные технические средства, используемые для обработки сырья и производства готовой продукции. Они могут быть как станками и механизмами, так и компьютерами и офисной техникой.

- Транспортные средства. В эту категорию входят автомобили, грузовики, автобусы, самолеты и другие средства передвижения, которые используются предприятием для транспортировки сырья и готовой продукции.

- Инструменты и приспособления. Данный вид средств предназначен для выполнения различных операций и работ на предприятии. Он включает в себя инструменты, приспособления, приборы, припасы и другие средства, необходимые для производства товаров или оказания услуг.

Средства предприятия являются одним из основных элементов его активов. Управление и использование средств предприятия является одной из важнейших задач руководства организации, поскольку от этого зависит эффективность и результативность ее деятельности.

Средства предприятия: определение и виды

Средства предприятия – это материальные и нематериальные активы, используемые предприятием в его деятельности. Они предназначены для производства товаров или оказания услуг и являются одним из основных ресурсов предприятия.

Средства предприятия делятся на несколько основных видов:

- Основные средства:

- Здания и сооружения;

- Оборудование и машины;

- Транспортные средства;

- Инструменты и приспособления;

- Производственные и складские помещения;

- Земля и недвижимость.

- Оборотные средства:

- Сырье и материалы;

- Готовая продукция;

- Товары на складе;

- Денежные средства на расчетном счете;

- Дебиторская задолженность от покупателей;

- Кредиторская задолженность перед поставщиками.

- Финансовые средства:

- Собственные средства предприятия;

- Заемные средства;

- Инвестиции и ценные бумаги;

- Доходы и расходы предприятия.

Каждый вид средств предприятия выполняет определенные функции и обеспечивает эффективность производственного и коммерческого процессов на предприятии. Управление средствами предприятия требует оптимального использования всех видов средств, чтобы обеспечить устойчивое развитие и прибыльность предприятия.

Что такое средства предприятия?

Средства предприятия – это экономические ресурсы, которые используются предприятием для производства товаров или оказания услуг. Они являются неотъемлемой частью процесса производства и позволяют предприятию достичь своих целей.

Основные виды средств предприятия:

- Материальные средства – это физические объекты, которые используются в процессе производства. Примерами таких средств могут быть здания, оборудование, машины, сырье и т.д.

- Здания – это помещения, в которых осуществляется производственная деятельность предприятия. Они могут быть специально построены для нужд предприятия или арендованы.

- Оборудование – это инструменты и механизмы, которые используются для производства товаров или оказания услуг. Примерами такого оборудования могут быть станки, компьютеры, автоматизированные системы и т.д.

- Машины – это транспортные средства, которые используются для перемещения материалов или товаров. Примерами таких машин могут быть грузовики, тракторы, погрузчики и т.д.

- Сырье – это нераспределенные материалы, которые используются в процессе производства. Они могут быть естественного происхождения или получены в результате предварительной обработки.

- Финансовые средства – это денежные средства, которые используются для финансирования деятельности предприятия. Они могут быть получены от различных источников, таких как кредиты, инвестиции, прибыль и т.д.

- Трудовые средства – это квалифицированный персонал, который занят на предприятии и выполняет различные задачи. Трудовые средства являются ключевым фактором производства, поскольку именно они осуществляют процесс производства и обслуживания.

- Интеллектуальные средства – это нематериальные активы, которые создают или используют предприятия для достижения конкурентного преимущества. Они включают в себя патенты, лицензии, технологии, бренды и другие интеллектуальные права.

Все перечисленные виды средств предприятия играют важную роль в его успешной деятельности. Они взаимосвязаны и вместе обеспечивают эффективное функционирование предприятия.

Основные виды средств предприятия

Средства предприятия — это материальные и нематериальные активы, которые используются предприятием для выполнения своих производственных и экономических задач. В зависимости от их вида и назначения, средства предприятия могут быть разбиты на несколько основных групп:

1. Основные производственные средства

Эта группа включает здания, сооружения, машины, оборудование, транспортные средства и другие материальные объекты, необходимые для осуществления производственных процессов. Основные производственные средства являются основой производства и обеспечивают процесс преобразования материалов и ресурсов в готовую продукцию.

2. Оборотные средства

Оборотные средства — это средства, которые используются предприятием для обеспечения непрерывности производства и реализации продукции. К ним относятся сырье, материалы, топливо, электроэнергия, запасные части, товары на складе, денежные средства и т.д. Оборотные средства обновляются по мере использования и обеспечивают плавный ход бизнес-процессов.

3. Финансовые средства

Финансовые средства — это денежные средства и различные ценные бумаги, которые используются предприятием для финансирования своей деятельности. К ним относятся денежные средства на счетах в банке, акции, облигации, дебентуры и др. Финансовые средства обеспечивают финансовую устойчивость и развитие предприятия.

4. Интеллектуальные средства

Интеллектуальные средства — это нематериальные активы, которые используются предприятием для достижения конкурентного преимущества и обеспечения инновационного развития. К ним относятся патенты, лицензии, техническая документация, бренды, ноу-хау, базы данных и другие объекты интеллектуальной собственности. Интеллектуальные средства являются основой для создания и совершенствования новых продуктов и технологий.

5. Трудовые средства

Трудовые средства — это знания, навыки, опыт и трудовой потенциал сотрудников предприятия. Они являются важным фактором производства и влияют на эффективность работы всей организации. Трудовые средства могут быть развиты и улучшены за счет обучения и развития персонала.

Пример таблицы активов предприятия

Учет и оценка средств предприятия

Учет и оценка средств предприятия играют важную роль в финансовом управлении организацией. Они позволяют детально отслеживать движение и состояние имущества предприятия, а также оценивать его стоимость.

Учет средств предприятия осуществляется с помощью специальных бухгалтерских документов и программ, которые позволяют записывать поступление и выбытие средств, а также проводить инвентаризацию и составлять баланс предприятия.

Средства предприятия могут быть оценены по разным методам, в зависимости от их характера и целей оценки. Наиболее распространенными методами оценки являются следующие:

- Историческая стоимость — средства предприятия оцениваются по цене, по которой они были приобретены. Этот метод позволяет учитывать инфляцию и изменение стоимости активов, но не учитывает текущую рыночную стоимость.

- Рыночная стоимость — средства предприятия оцениваются по текущей стоимости на рынке. Этот метод позволяет учесть изменение стоимости активов и их конкурентоспособность, но требует постоянного мониторинга цен на рынке.

- Амортизированная стоимость — средства предприятия оцениваются с учетом истечения их срока службы и износа. Этот метод позволяет учитывать амортизацию активов и дает представление о их остаточной стоимости.

- Портфельная стоимость — средства предприятия оцениваются как совокупность всех активов компании. Этот метод позволяет оценить общую стоимость предприятия и его конкурентоспособность на рынке.

Оценка средств предприятия является важным инструментом для принятия финансовых решений и планирования деятельности организации. Она позволяет оценить финансовое состояние предприятия, его потенциал и риски, а также управлять имуществом компании с учетом этих факторов.

Финансовое состояние предприятия и его средства

Финансовое состояние предприятия определяется его способностью обеспечивать необходимые финансовые ресурсы для осуществления текущей деятельности, погашения задолженностей перед кредиторами и достижения поставленных целей.

Одним из важных аспектов финансового состояния предприятия являются его средства. Средства предприятия – это доступные денежные, материальные и другие активы, которыми оно обладает и использует для осуществления своей деятельности.

Основными видами средств предприятия являются:

- Денежные средства. Это наличные деньги, а также денежные средства на расчетных и текущих счетах предприятия. Денежные средства используются для покрытия текущих расходов, оплаты поставщикам и выплаты заработной платы.

- Материальные средства. Включают в себя основные, вспомогательные и оборудование, запасы товаров и материалов. Материальные средства являются основным активом предприятия и используются для производства товаров и оказания услуг.

- Нематериальные средства. К ним относятся права, лицензии, патенты, товарные знаки и другие объекты интеллектуальной собственности, которые дают предприятию конкурентное преимущество.

- Финансовые средства. Это инвестиции, ценные бумаги, доли в других предприятиях и другие активы, которые предприятие использует для получения дополнительного дохода. Финансовые средства также могут быть направлены на финансирование инвестиционных проектов и развитие предприятия.

Структура средств предприятия может существенно влиять на его финансовое состояние и успешность деятельности. Правильное управление средствами предприятия позволяет оптимизировать использование ресурсов, повысить эффективность работы и обеспечить финансовую устойчивость предприятия.

| Денежные средства | Наличные деньги и денежные средства на счетах предприятия |

| Материальные средства | Основные и вспомогательные средства, запасы товаров и материалов |

| Нематериальные средства | Права, лицензии, патенты и другие объекты интеллектуальной собственности |

| Финансовые средства | Инвестиции, ценные бумаги, доли в других предприятиях и другие активы |

Важно учитывать, что средства предприятия должны быть правильно сбалансированы, чтобы обеспечить его финансовую устойчивость и удовлетворить потребности его различных областей деятельности.

Таким образом, финансовое состояние предприятия тесно связано с его средствами, которые представляют собой денежные, материальные, нематериальные и финансовые активы. Управление средствами предприятия играет ключевую роль в его успешной деятельности и развитии.

Влияние средств предприятия на его успешность

Средства предприятия являются важным фактором, определяющим его успешность и конкурентоспособность на рынке. Эти средства, включающие в себя материальные и нематериальные активы, позволяют предприятию создавать и предлагать продукцию или услуги своим потребителям.

Материальные средства представляют собой материальные объекты, которые используются в производственном процессе или для оказания услуг. Это может быть здание, оборудование, транспортные средства, сырье, запасы и другие активы. Качество и состояние этих материальных средств напрямую влияют на производительность и эффективность предприятия. Хорошо поддерживаемое и современное оборудование, качественные и доступные сырьевые материалы способствуют повышению производительности труда и качества готовой продукции.

Нематериальные средства включают в себя права, знания, ноу-хау, бренды, патенты, лицензии и прочие нематериальные активы. Эти средства могут быть важными конкурентными преимуществами и способствовать увеличению доли рынка и узнаваемости бренда. Например, известный бренд или патент на уникальную технологию могут привлекать большее число клиентов и обеспечивать высокую прибыльность предприятия.

Использование и управление средствами предприятия является ключевым аспектом стратегического планирования и управления предприятием. Успешный подход включает в себя оптимизацию использования материальных и нематериальных средств, адекватное планирование запасов, рациональное использование оборудования и ресурсов, а также постоянную работу по улучшению качества и эффективности средств предприятия. Все это помогает предприятию быть конкурентоспособным на рынке, привлекать новых клиентов, удерживать текущих и увеличивать свою долю на рынке.

В целом, средства предприятия играют критическую роль в его успешной деятельности. Они обеспечивают основу для производства или оказания услуг и формируют основу для развития и роста предприятия. Правильное использование и управление средствами предприятия способствует его конкурентоспособности, росту прибыли и укреплению позиций на рынке.

Нормативное регулирование в сфере средств предприятия

Средства предприятия являются одной из важнейших составляющих его активов. Они представляют собой материальные и нематериальные ценности, которые используются предприятием для достижения своих целей.

В целях регулирования использования и учета средств предприятия существуют специальные нормативно-правовые акты.

Одним из основных нормативных актов в сфере средств предприятия является Гражданский кодекс Российской Федерации. В соответствии с ним, средства предприятия могут включать в себя различные виды активов, такие как:

- здания и сооружения;

- оборудование и технические средства;

- транспортные средства;

- интеллектуальная собственность, включая патенты, товарные знаки и авторские права;

- финансовые инструменты, такие как акции и облигации;

- денежные средства и прочие финансовые активы.

Кроме Гражданского кодекса, в сфере средств предприятия также применяются и другие нормативные акты, включая:

- Налоговый кодекс Российской Федерации, который определяет правила учета и налогового обложения средств предприятия;

- Бухгалтерский учет, к которому относится учет средств предприятия, включая их начисление, амортизацию и списание;

- Нормы и стандарты, регламентирующие использование определенных видов средств предприятия, например, технических средств и материалов;

- Трудовое законодательство, которое регулирует использование и охрану трудовых средств предприятия.

Одной из задач нормативного регулирования в сфере средств предприятия является обеспечение их эффективного использования и защиты от возможных рисков и убытков. Это достигается через установление правил и требований, которые регулируют процессы учета, хранения, обновления и ответственного использования средств предприятия.

Пример нормативного акта в сфере средств предприятия:

Таким образом, нормативное регулирование в сфере средств предприятия играет важную роль в обеспечении их эффективного использования и защиты от возможных рисков и убытков. Правила и требования, устанавливаемые нормативными актами, обеспечивают надежность и устойчивость функционирования предприятия.

Источник: promenter.ru