Общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

К основным задачам анализа баланса следует отнести:

• оценку имущественного положения анализируемого предприятия;

• анализ ликвидности отдельных групп активов;

• изучение состава и структуры источников формирования активов;

• характеристику обеспеченности обязательств активами;

• анализ взаимосвязи отдельных групп активов и пассивов;

• анализ способности генерировать денежные средства;

• оценку возможности сохранения и наращивания капитала.

Следует различать анализ баланса в широком и узком смыслах.

Анализ баланса в узком смысле может быть определен как анализ формально-технический. Цель такого анализа — изучить соотношения статей баланса и их изменение в отрыве от общей экономической ситуации, складывающейся внутри анализируемого предприятия и вне его.

При проведении такого анализа все внимание сосредоточено на показателях самого баланса, иная информация, характеризующая принципы учета и формирования отчетности данной организации, состояние

90 внешней среды (уровень инфляции, стоимость финансовых ресурсов и др.), не рассматривается.

Цель анализа в широким смысле — изучить баланс с точки зрения экономического содержания протекающих хозяйственных процессов, отражением которых он и является. Для понимания этих процессов в ходе анализа привлекается дополнительная информация, раскрывающая состав, структуру, риски, связанные с используемыми в процессе финансово-хозяйственной деятельности активами и пассивами. В результате на основе промежуточных оценок имущественного и финансового состоянии организации формируется общее заключение о ее финансовой устойчивости и эффективности бизнеса.

При проведении анализа баланса преследуются две основные цели.

Во-первых, проведение анализа имеет своей целью получение информации о способности предприятия зарабатывать прибыль.

ЦЕЛИ И ЗАДАЧИ АНАЛИЗА БАЛАНСА

Общей целью анализа баланса является выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

К основным задачам анализа баланса следует отнести:

- • оценку имущественного положения анализируемого предприятия;

- • анализ ликвидности отдельных групп активов;

- • изучение состава и структуры источников формирования активов;

- • характеристику обеспеченности обязательств активами;

- • анализ взаимосвязи отдельных групп активов и пассивов;

- • анализ способности генерировать денежные средства;

- •оценку возможности сохранения и наращивания капитала.

Следует различать анализ баланса в широком и узком смыслах.

Анализ баланса в узком смысле может быть определен как формально-технический. Его цель — изучить соотношение статей баланса и их изменение.

При проведении этого анализа все внимание сосредоточивается на показателях самого баланса, а иная информация, характеризующая принципы учета и формирования отчетности данной организации, состояние внешней среды (уровень инфляции, стоимость финансовых ресурсов и др.), не рассматривается.

В этом случае при проведении анализа баланса преследуются две основные цели.

Во-первых, проведение анализа имеет своей целью получение информации о способности предприятия зарабатывать прибыль. Данный аспект является принципиально важным при решении вопросов о выплате дивидендов, возможности расширения и развития бизнеса.

Во-вторых, анализ баланса имеет целью получение информации об имущественном и финансовом состоянии предприятия, то есть о его обеспеченности источниками для получения прибыли.

Проведение анализа по обоим направлениям должно показать, насколько устойчиво функционирует предприятие.

Необходимыми условиями успешного анализа баланса являются:

- • понимание хозяйственно-экономических условий анализируемого предприятия и целей его развития;

- • использование информации о принципах учета и формирования отчетности (учетная политика);

- • владение методикой анализа баланса.

Баланс, являясь основной отчетной и аналитической формой, не свободен от некоторых ограничений, наиболее существенными из которых являются:

- 1. Баланс историчен по своей природе: он фиксирует сложившиеся к моменту его составления итоги финансово-хозяйственной деятельности.

- 2. Баланс отражает статику в средствах и обязательствах предприятия, то есть отвечает на вопрос, что представляет собой предприятие в данный конкретный момент согласно используемой учетной политике, но не отвечает на вопрос, в результате чего сложилось такое положение.

- 3. По данным отчетности можно рассчитать целый ряд аналитических показателей, однако все они будут бесполезны, если не проводить их сопоставления с какой-либо базой. Баланс, рассматриваемый изолированно, не обеспечивает пространственной и временной сопоставимости, поэтому его анализ должен проводиться в динамике и по возможности дополняться обзором аналогичных показателей по родственным предприятиям, их среднеотраслевыми и среднепрогрессивными значениями.

- 4. Баланс — свод одномоментных данных на конец отчетного периода и в силу этого не отражает изменений средств предприятия в течение отчетного периода. Это относится, прежде всего, к наиболее динамичным статьям баланса.

- 5. При составлении баланса заложен принцип оценки по ценам приобретения. В условиях инфляции, роста цен на используемое на предприятии сырье и оборудование, низкой обновляемости основных средств многие статьи отражают совокупность одинаковых по функциональному назначению, но разных по стоимости учетных объектов, что, разумеется, существенно искажает результаты деятельности предприятия, реальную оценку его хозяйственных средств, «цену» предприятия в целом и его финансовые результаты, в первую очередь связанные с оценкой использования капитала.

- 6. Одна из главных целей функционирования любого предприятия — получение прибыли. Однако этот показатель отражен в балансе недостаточно полно. Представленная в нем абсолютная величина накопленной прибыли в отрыве от затрат и объема реализации не показывает, в результате чего сложилась именно такая сумма прибыли.

- 7. Итог баланса не отражает той суммы средств, которой реально располагает предприятие, его «стоимостной оценки». Основная причина этого состоит в возможном несоответствии балансовой оценки хозяйственных средств реальным условиям вследствие инфляции, конъюнктуры рынка и т. д.

- 8. Финансовое положение предприятия и перспективы его изменения находятся под влиянием факторов не только финансового характера, но и многих других, вообще не имеющих стоимостной оценки (возможные политические и экономические изменения, смена форм собственности и т. и.), поэтому анализ бухгалтерской отчетности является лишь одним из разделов комплексного экономического анализа, использующего, кроме формализованных критериев, и неформальные оценки.

При чтении баланса следует:

- 1) выяснить, за какой период составляется баланс, с тем, чтобы обеспечить сопоставимость анализируемых показателей;

- 2) в составе годового отчета изучить раздел пояснительной записки, обращая внимание на раскрытие принципов учетной политики и отмечая все факты ее изменения;

- 3) обратить внимание на то, является ли баланс сводным (консолидированным), то есть характеризует группу компаний, или относится к отдельному предприятию;

- 4) определить отраслевую принадлежность анализируемого предприятия, оценить влияние отраслевой специфики на строение баланса;

- 5) оценить изменение валюты баланса и основных групп статей, как в активе, так и в пассиве;

- 6) последовательно прочитать каждую статью актива и пассива баланса, обращая внимание на наиболее существенные статьи, отмечая тенденции их изменения. Следует иметь в виду, что статьи актива, в первую очередь оборотные активы, рассматриваются с точки зрения их ликвидности, статьи обязательств — с точки зрения срочности их погашения.

Источник: studref.com

Анализ финансового состояния предприятия — презентация

Первый слайд презентации: Анализ финансового состояния предприятия

Сущность, значение и задачи анализа ФСП Анализ состава и динамики средств предприятия и источников их формирования Оценка эффективности и интенсивности использования капитала Оценка финансовой устойчивости и платежеспособности

Изображение слайда

Слайд 2: 1. Сущность, значение и задачи анализа ФСП

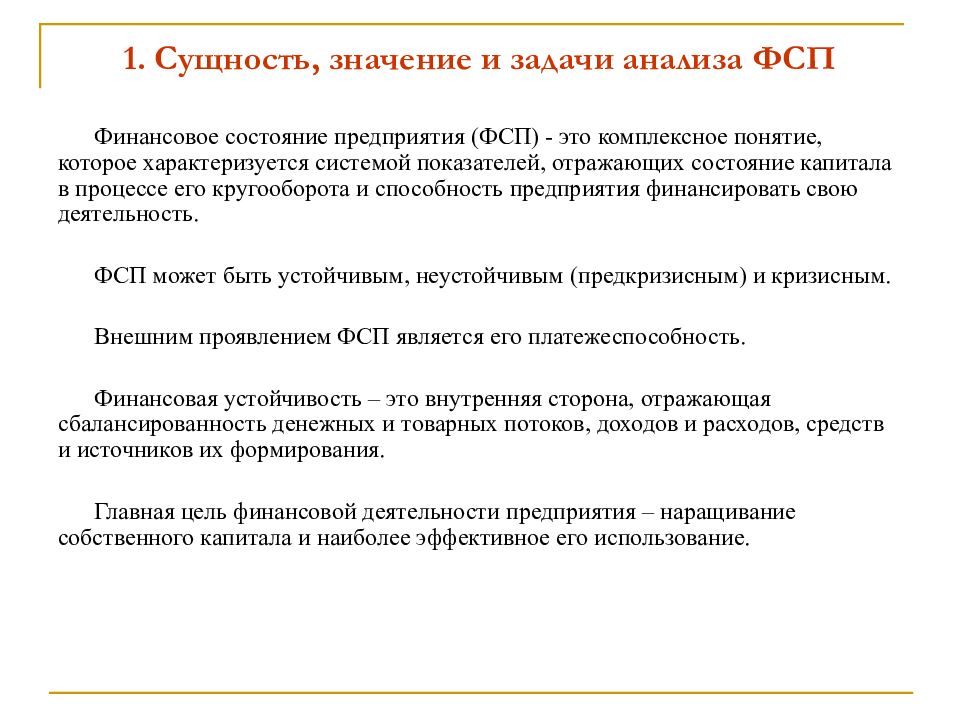

Финансовое состояние предприятия (ФСП) — это комплексное понятие, которое характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность предприятия финансировать свою деятельность. ФСП может быть устойчивым, неустойчивым (предкризисным) и кризисным. Внешним проявлением ФСП является его платежеспособность. Финансовая устойчивость – это внутренняя сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Главная цель финансовой деятельности предприятия – наращивание собственного капитала и наиболее эффективное его использование.

Изображение слайда

Слайд 3

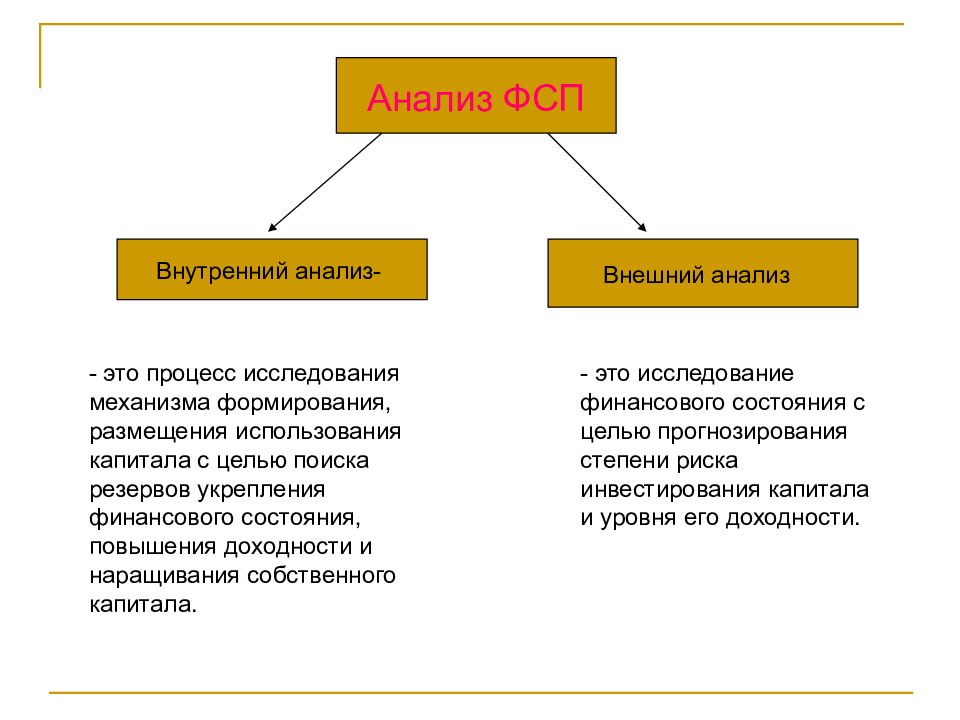

Анализ ФСП Внутренний анализ- Внешний анализ — это процесс исследования механизма формирования, размещения использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала. — это исследование финансового состояния с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Изображение слайда

Слайд 4

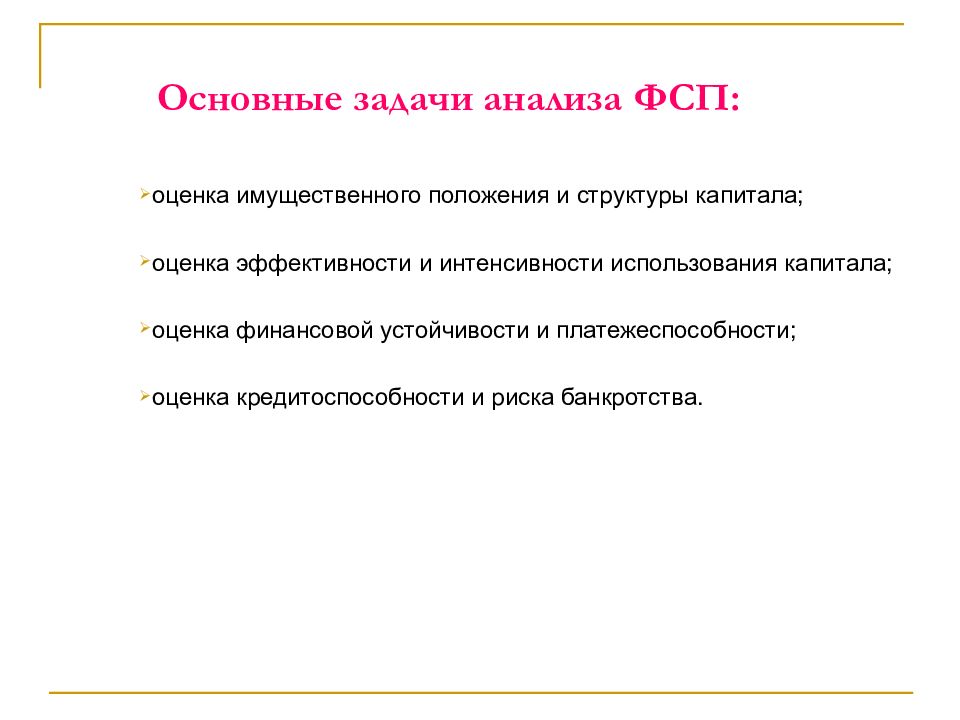

Основные задачи анализа ФСП: оценка имущественного положения и структуры капитала; оценка эффективности и интенсивности использования капитала; оценка финансовой устойчивости и платежеспособности; оценка кредитоспособности и риска банкротства.

Изображение слайда

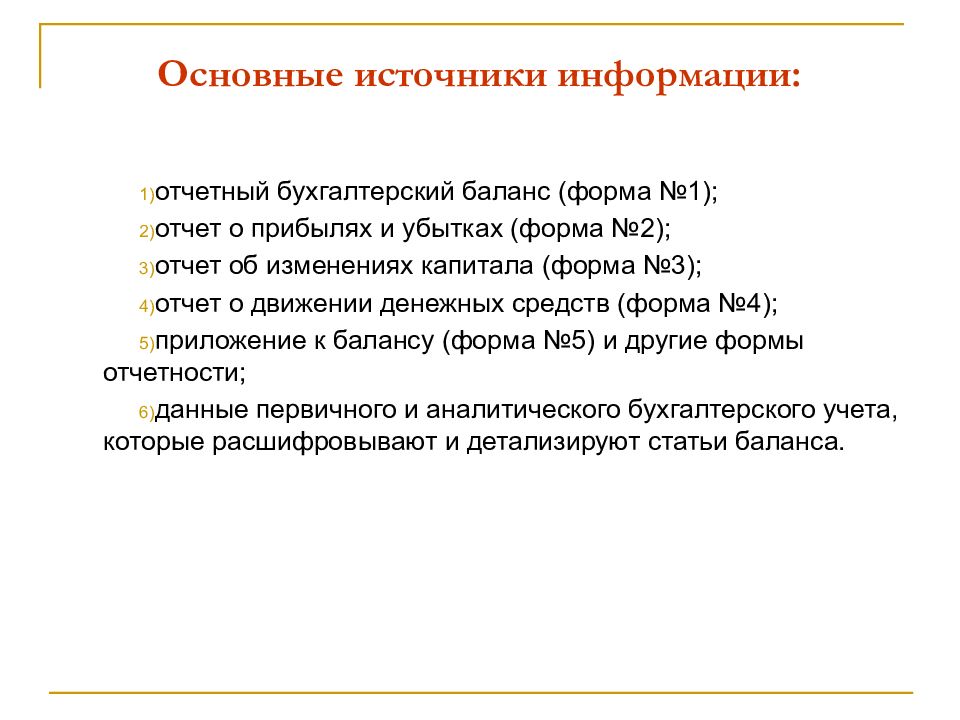

Слайд 5: Основные источники информации:

отчетный бухгалтерский баланс (форма №1); отчет о прибылях и убытках (форма №2); отчет об изменениях капитала (форма №3); отчет о движении денежных средств (форма №4); приложение к балансу (форма №5) и другие формы отчетности; данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют статьи баланса.

Изображение слайда

Слайд 6

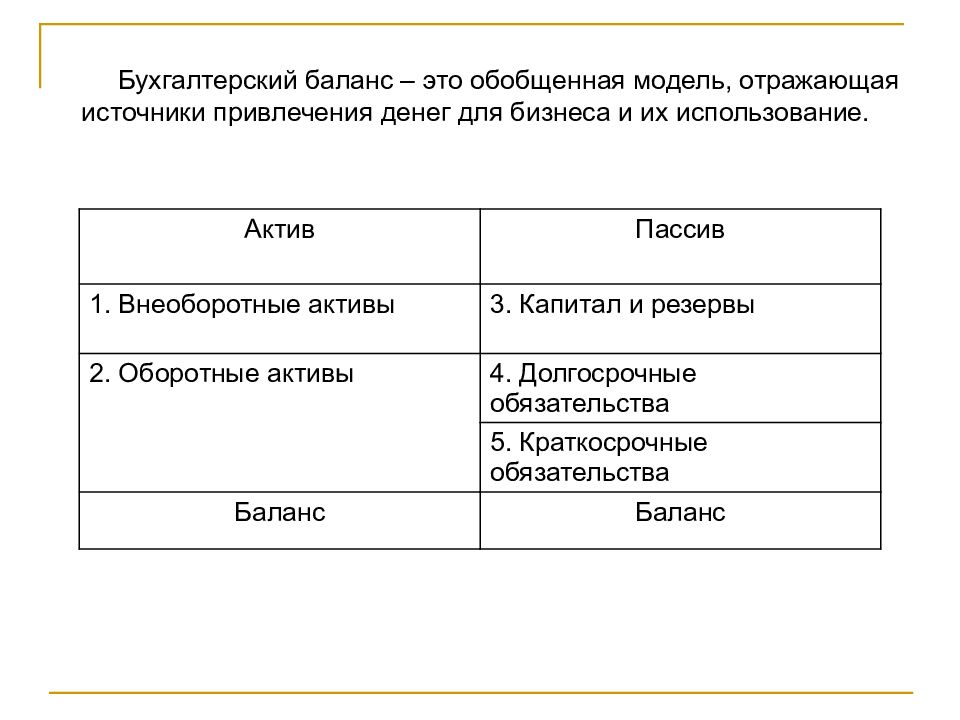

Актив Пассив 1. Внеоборотные активы 3. Капитал и резервы 2. Оборотные активы 4. Долгосрочные обязательства 5. Краткосрочные обязательства Баланс Баланс Бухгалтерский баланс – это обобщенная модель, отражающая источники привлечения денег для бизнеса и их использование.

Изображение слайда

Слайд 7: 2. Анализ состава и динамики имущества предприятия и источников его формирования

Имущество (средства) предприятия – это стоимость внеоборотных и оборотных активов предприятия. Оценка имущества предприятия проводится по данным актива бухгалтерского баланса. В активе статьи имущества сгруппированы по степени ликвидности (скорость превращения в денежную наличность). Имущество предприятия формируется за счет собственных (внутренних) и заемных (внешних) источников. Источники формирования имущества представлены в пассивы бухгалтерского баланса.

Изображение слайда

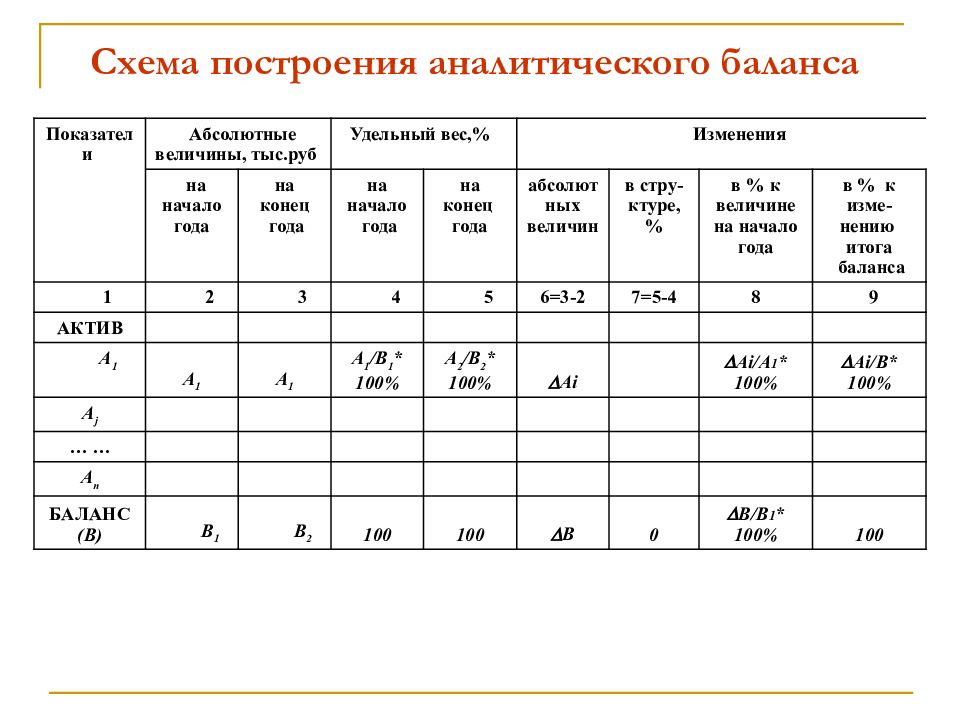

Слайд 8: Схема построения аналитического баланса

Показатели Абсолютные величины, тыс.руб Удельный вес,% Изменения на начало года на конец года на начало года на конец года абсолютных величин в стру- ктуре, % в % к величине на начало года в % к изме- нению итога баланса 1 2 3 4 5 6=3-2 7=5-4 8 9 АКТИВ А 1 А 1 А 1 A 1 /B 1 * 100% A 2 /B 2 * 100% Ai Ai/A 1 * 100% Ai/B* 100% А j … … А n БАЛАНС ( B ) B 1 B 2 100 100 B 0 B / B 1 * 100% 100

Изображение слайда

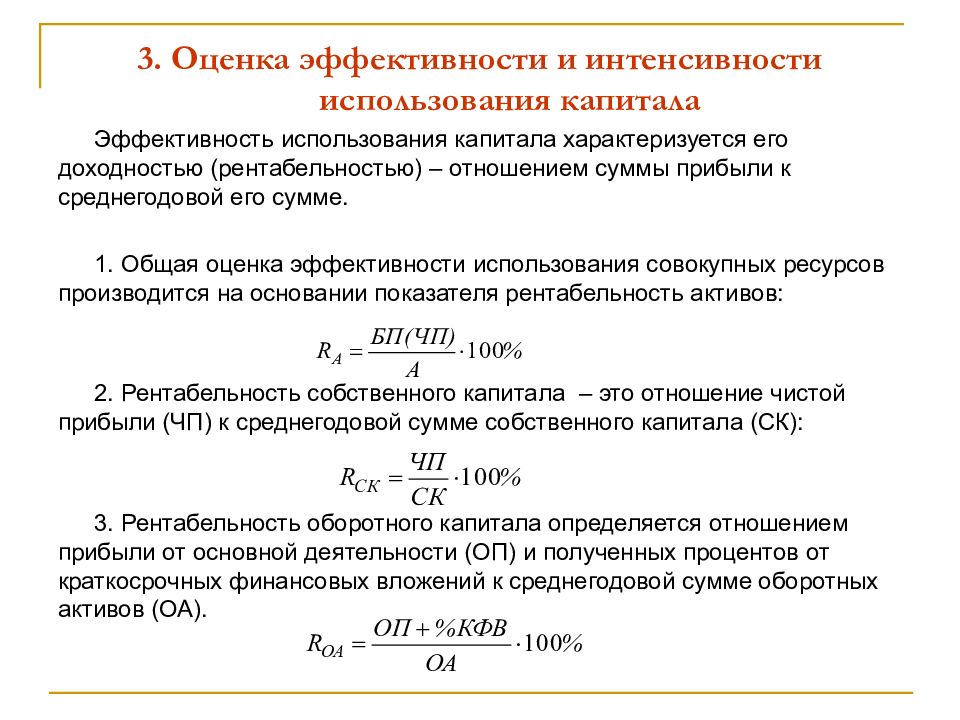

Слайд 9: 3. Оценка эффективности и интенсивности использования капитала

Эффективность использования капитала характеризуется его доходностью (рентабельностью) – отношением суммы прибыли к среднегодовой его сумме. 1. Общая оценка эффективности использования совокупных ресурсов производится на основании показателя рентабельность активов: 2. Рентабельность собственного капитала – это отношение чистой прибыли (ЧП) к среднегодовой сумме собственного капитала (СК): 3. Рентабельность оборотного капитала определяется отношением прибыли от основной деятельности (ОП) и полученных процентов от краткосрочных финансовых вложений к среднегодовой сумме оборотных активов (ОА).

Изображение слайда

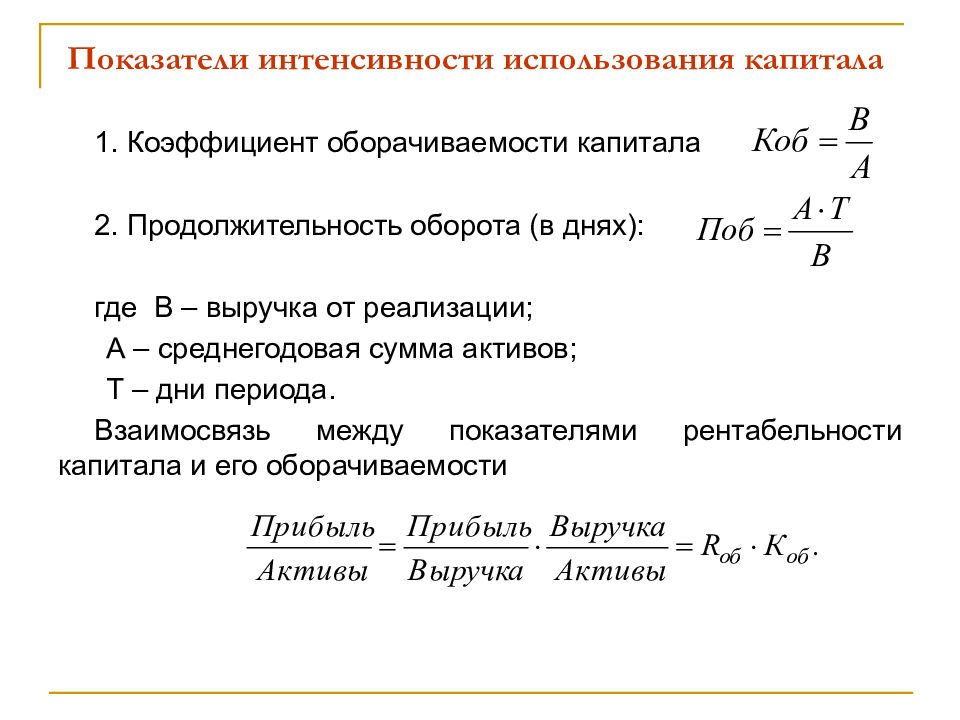

Слайд 10: Показатели интенсивности использования капитала

1. Коэффициент оборачиваемости капитала 2. Продолжительность оборота (в днях): где В – выручка от реализации; А – среднегодовая сумма активов; Т – дни периода. Взаимосвязь между показателями рентабельности капитала и его оборачиваемости

Изображение слайда

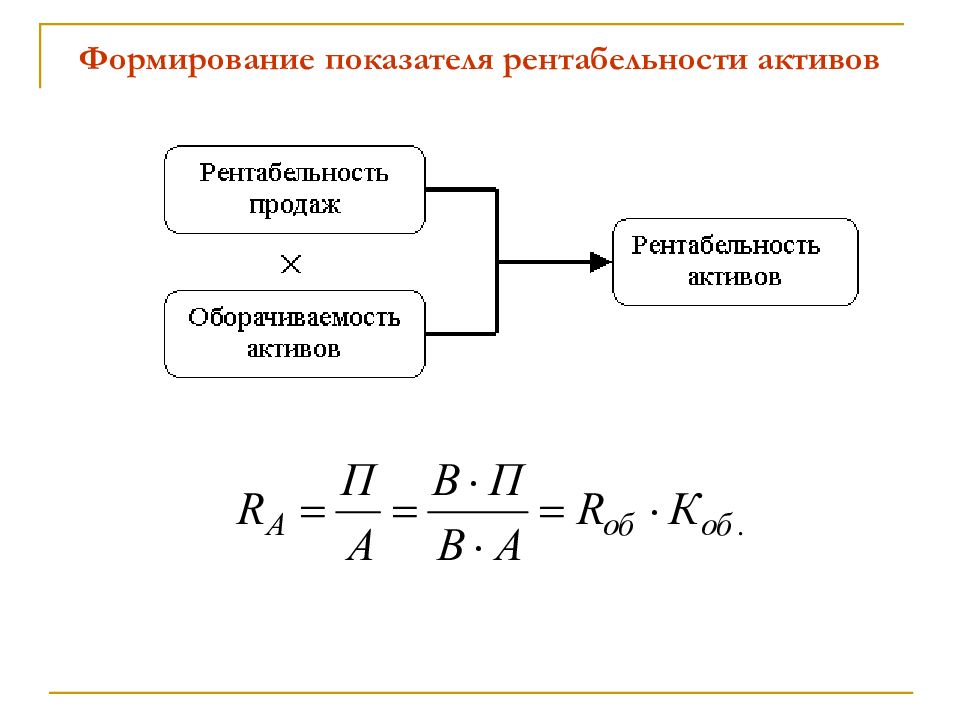

Слайд 11: Формирование показателя рентабельности активов

Изображение слайда

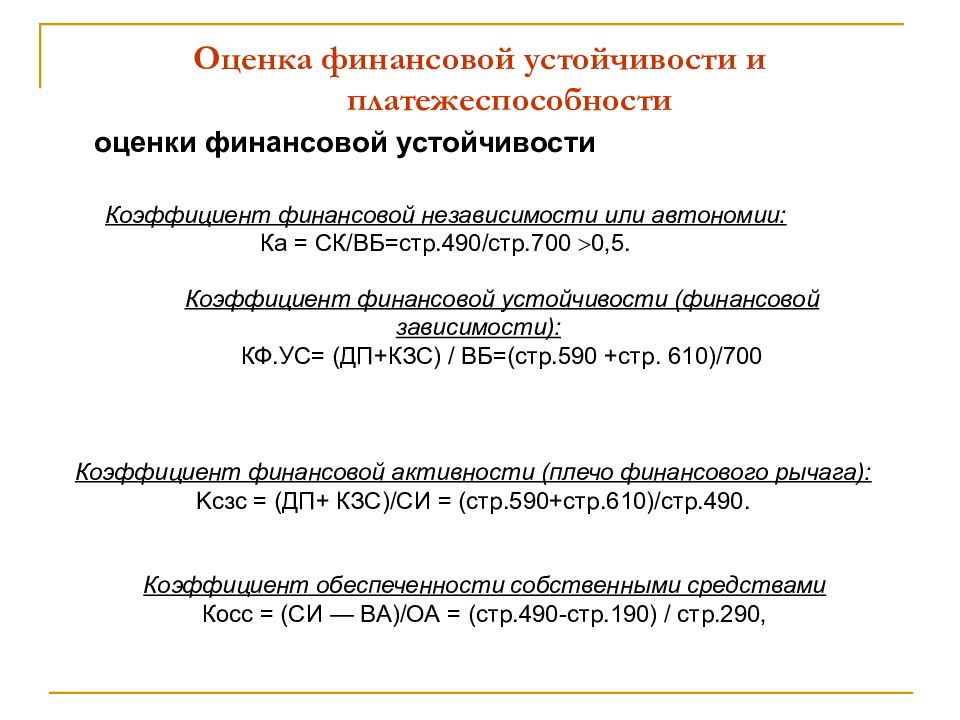

Слайд 12: Оценка финансовой устойчивости и платежеспособности

оценки финансовой устойчивости Коэффициент финансовой независимости или автономии: Ка = СК/ВБ=стр.490/стр.700 0,5. Коэффициент финансовой устойчивости (финансовой зависимости): КФ.УС= (ДП+КЗС) / ВБ=(стр.590 +стр. 610)/700 Коэффициент финансовой активности (плечо финансового рычага): Kсзс = (ДП+ КЗС)/СИ = (стр.590+стр.610)/стр.490. Коэффициент обеспеченности собственными средствами Косс = (СИ — ВА)/ОА = (стр.490-стр.190) / стр.290,

Изображение слайда

Слайд 13

Платежеспособность – это возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность.

Изображение слайда

Слайд 14

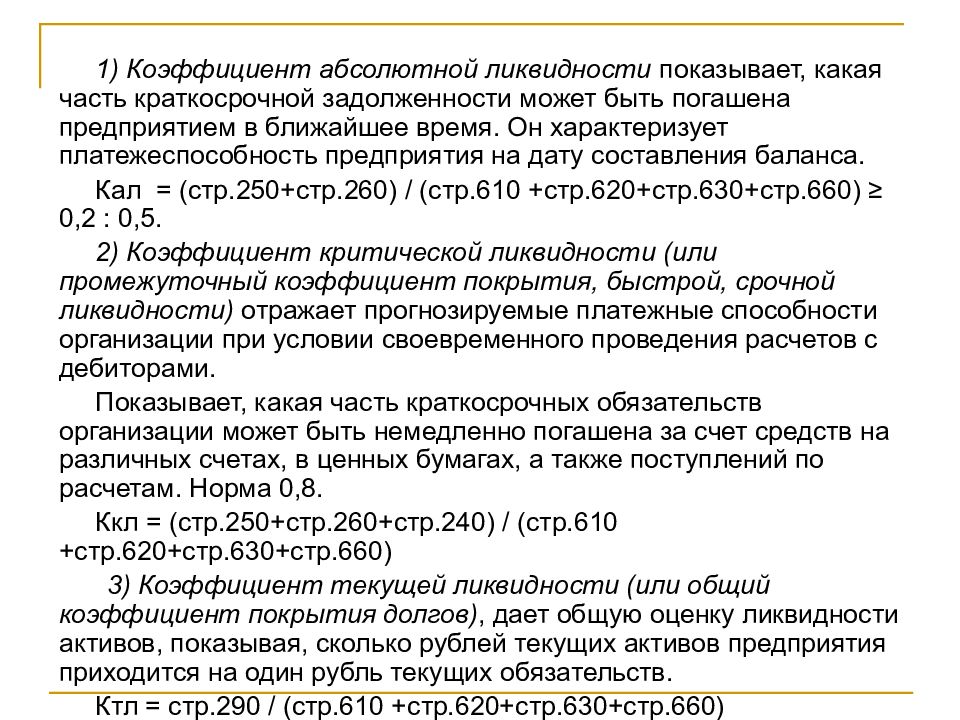

1) Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена предприятием в ближайшее время. Он характеризует платежеспособность предприятия на дату составления баланса. Кал = (стр.250+стр.260) / (стр.610 +стр.620+стр.630+стр.660) ≥ 0,2 : 0,5.

2) Коэффициент критической ликвидности (или промежуточный коэффициент покрытия, быстрой, срочной ликвидности) отражает прогнозируемые платежные способности организации при условии своевременного проведения расчетов с дебиторами. Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в ценных бумагах, а также поступлений по расчетам. Норма 0,8. Ккл = (стр.250+стр.260+стр.240) / (стр.610 +стр.620+стр.630+стр.660) 3) Коэффициент текущей ликвидности (или общий коэффициент покрытия долгов), дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Ктл = стр. 2 90 / (стр.610 +стр.620+стр.630+стр.660) Нормальным значением для данного показателя считается 2.

Изображение слайда

Слайд 15

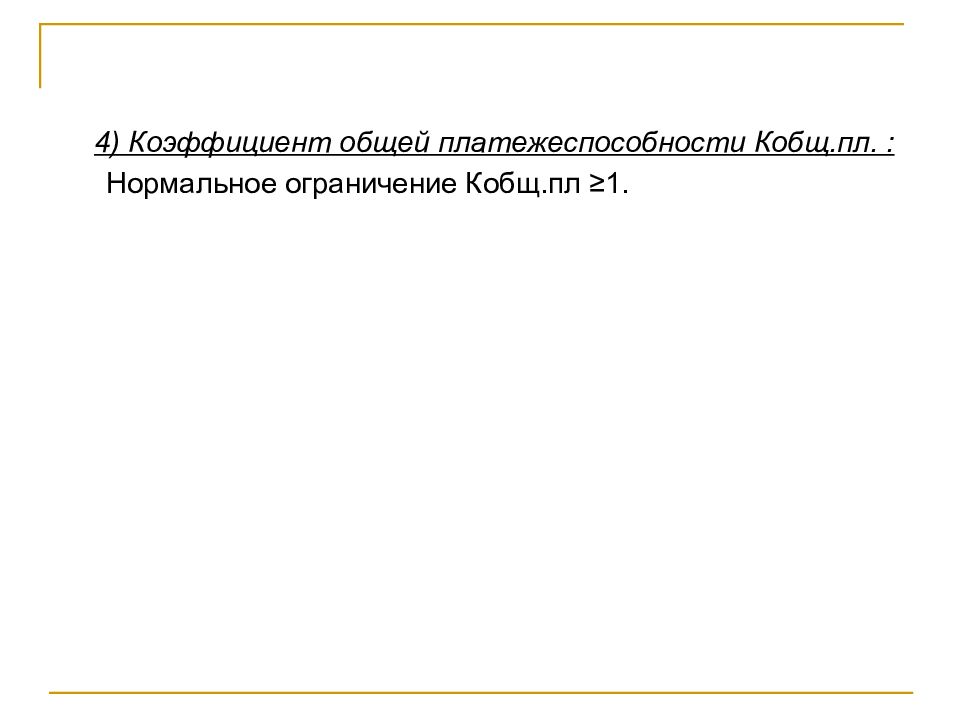

4) Коэффициент общей платежеспособности Кобщ.пл. : Нормальное ограничение Кобщ.пл ≥1.

Изображение слайда

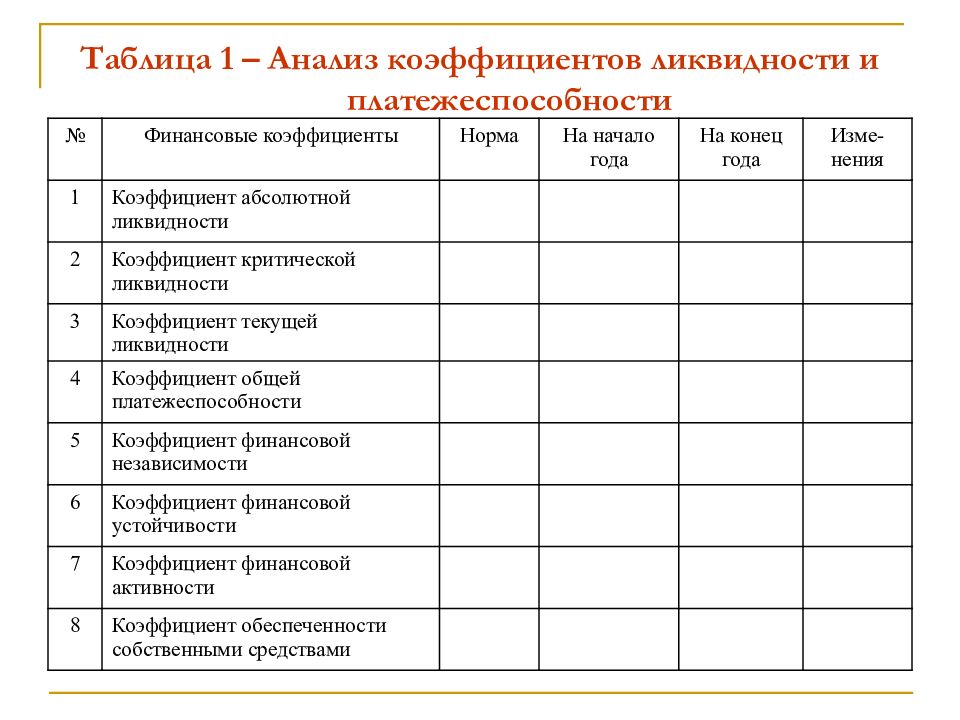

Слайд 16: Таблица 1 – Анализ коэффициентов ликвидности и платежеспособности

№ Финансовые коэффициенты Норма На начало года На конец года Изме-нения 1 Коэффициент абсолютной ликвидности 2 Коэффициент критической ликвидности 3 Коэффициент текущей ликвидности 4 Коэффициент общей платежеспособности 5 Коэффициент финансовой независимости 6 Коэффициент финансовой устойчивости 7 Коэффициент финансовой активности 8 Коэффициент обеспеченности собственными средствами

Изображение слайда

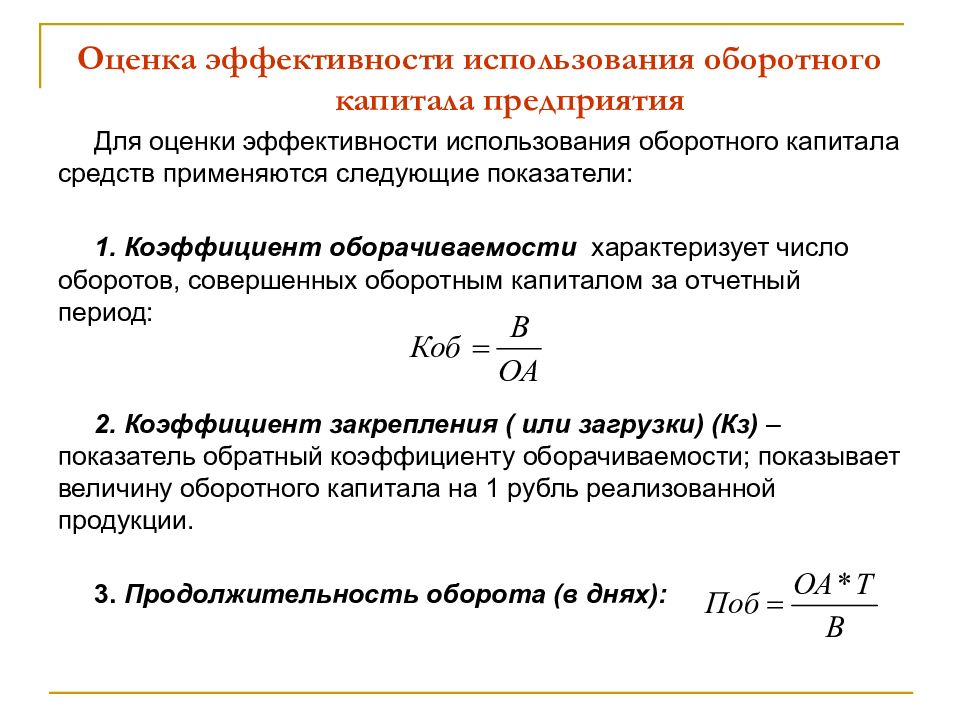

Слайд 17: Оценка эффективности использования оборотного капитала предприятия

Для оценки эффективности использования оборотного капитала средств применяются следующие показатели: 1. Коэффициент оборачиваемости характеризует число оборотов, совершенных оборотным капиталом за отчетный период: 2. Коэффициент закрепления ( или загрузки) (Кз) – показатель обратный коэффициенту оборачиваемости; показывает величину оборотного капитала на 1 рубль реализованной продукции. 3. Продолжительность оборота (в днях):

Изображение слайда

Слайд 18: Анализ эффективности использования оборотного капитала

Показатели Предыдущий год Отчетный год Изменение за год Темп роста,% Выручка от реализации продукции, работ, услуг (за минусом НДС) Число дней в отчетном периоде Средняя стоимость остатков оборотных средств Коэффициент оборачиваемости оборотных средств Коэффициент закрепления оборотных средств Продолжительность одного оборота средства в днях

Изображение слайда

Слайд 19

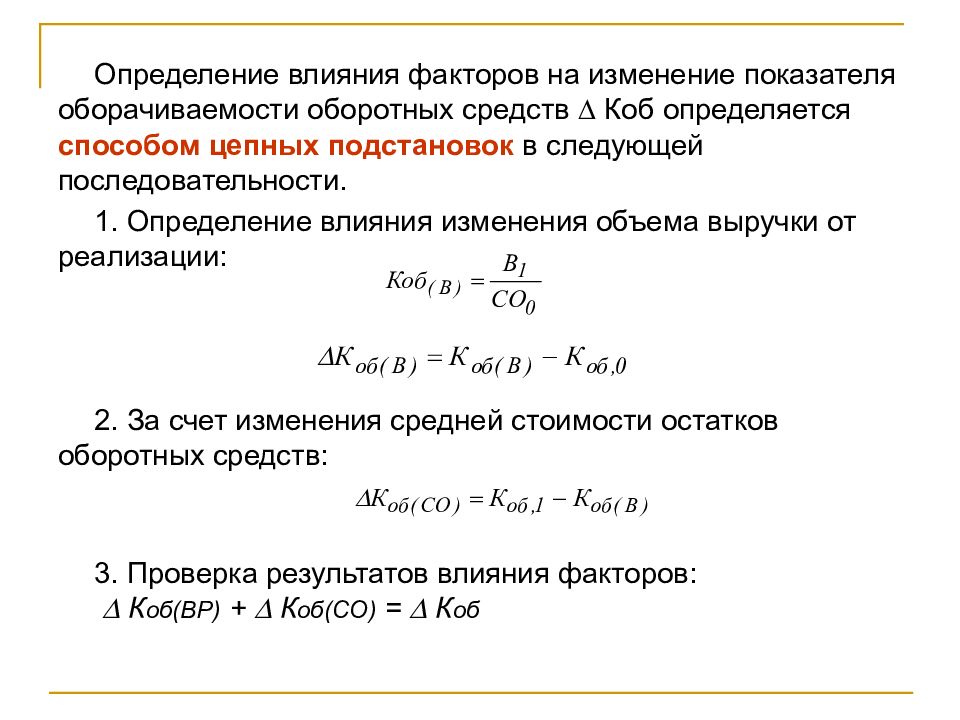

Определение влияния факторов на изменение показателя оборачиваемости оборотных средств Коб определяется способом цепных подстановок в следующей последовательности. 1. Определение влияния изменения объема выручки от реализации: 2. За счет изменения средней стоимости остатков оборотных средств: 3. Проверка результатов влияния факторов: К об (ВР) + К об (СО) = К об

Изображение слайда

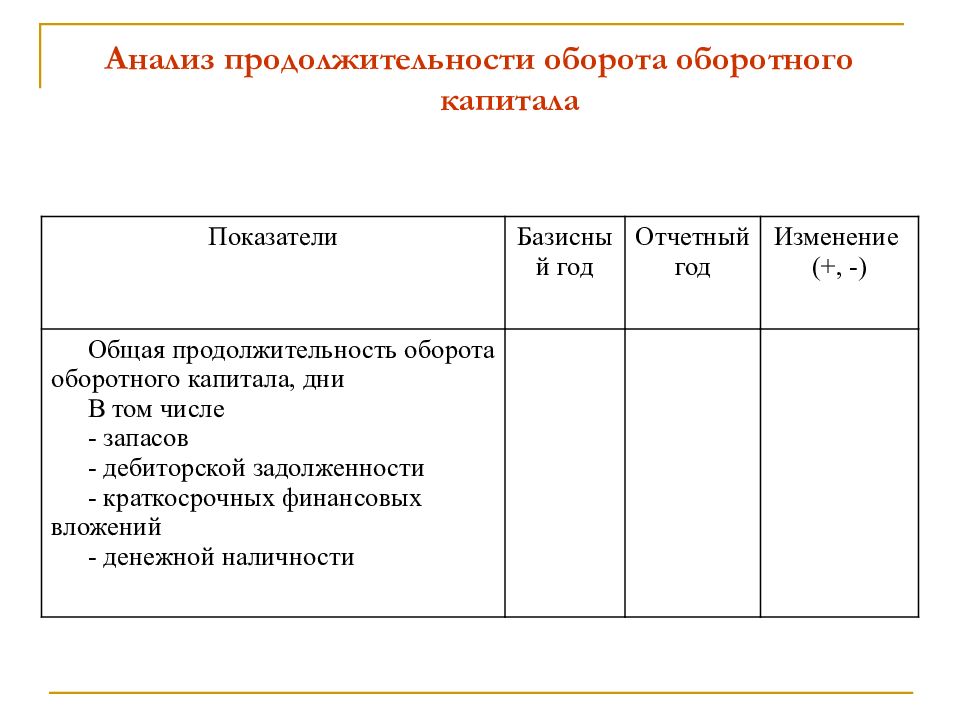

Слайд 20: Анализ продолжительности оборота оборотного капитала

Показатели Базисный год Отчетный год Изменение (+, -) Общая продолжительность оборота оборотного капитала, дни В том числе — запасов — дебиторской задолженности — краткосрочных финансовых вложений — денежной наличности

Изображение слайда

Последний слайд презентации: Анализ финансового состояния предприятия

Экономический эффект в результате ускорения оборачиваемости капитала выражается в относительном высвобождении средств из оборота, а также увеличении суммы выручки и прибыли. Сумма высвобожденных средств из оборота в связи с ускорением (–Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости капитала определяется умножением однодневного оборота по реализации на изменение продолжительности оборота.

Источник: showslide.ru