Для регулирования бухгалтерского учета затрат, необходимо знать по какими нормативными документами они регламентируются.

Ключевые слова

РАСХОДЫ, ЗАТРАТЫ, НОРМАТИВНЫЙ ДОКУМЕНТ

Текст научной работы

Нормативное регулирование бухгалтерского учета затрат представлено четырехуровневой системой регулирования, в которой каждый принятый документ определенным образом влияет на учет затрат, а каждый последующий уровень системы регулирования конкретизирует предыдущий.

Основными нормативными документами, определяющими порядок организации и ведения бухгалтерского учета затрат в организациях Российской Федерации являются Глава 25 второй части Налогового кодекса Российской Федерации, Гражданский кодекс Российской Федерации и Трудовой кодекс Российской Федерации.

Глава 25 Налогового кодекса РФ устанавливает перечень затрат, подлежащих включению в себестоимость продукции (работ, услуг) в пределах установленных государством нормативов и лимитов.

Следующим по значимости нормативным документом, регулирующим правила бухгалтерского учета, является Трудовой кодекс Российской Федерации, в части установления правил и норм охраны труда, вопросов трудовых отношений между работниками животноводства и администрацией хозяйствующего субъекта, а также вопросов привлечения к материальной ответственности за ущерб, причиненный недостачей или порчей имущества.

Гражданский кодекс Российской Федерации, в первой части которого законодательно закреплены основные предъявляемые к предприятиям требования, а именно наличие самостоятельного баланса как признака юридического лица и обязательность утверждения годового отчета.

Вторая часть Гражданского кодекса РФ регулирует правоотношения, возникающие в процессе деятельности предприятий.

Основополагающим нормативным документом из них, регулирующим бухгалтерский учет в России, является специальный Федеральный закон «О бухгалтерском учете» № 402- ФЗ.

Положение по ведению бухгалтерского учета в Российской Федерации «Бухгалтерская отчетность организации» (ПБУ 4/99), регулирует широкий круг вопросов:

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), устанавливает основы формирования учетной политики организаций, призванные в последующем отражать особенности учета затрат на предприятии: предприятиям, разрешается предусмотреть различные методы оценки материалов, методы начисления амортизации по активам, базы распределения косвенных расходов, которые в последующем оказывают непосредственное влияние на учет затрат и формирование себестоимости выполненных работ.

Положение по бухгалтерскому учету «Учет материально — производственных запасов» (ПБУ 5/01), устанавливает методологические основы отражения в бухгалтерском учете информации о наличии и использовании сырья, топлива, запасных частей, материалов и других необходимых для выполнения работ активов, в последующем формирующих себестоимость работ.

Следующим подробно регламентирующим формирование одной из статей затрат «Амортизация» является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), устанавливает способы и порядок расчета амортизации, а для ее расчета вводит порядок установления срока полезного использования и порядок признания капитальных и текущих затрат на восстановление основных средств.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), учреждает правила формирования в бухгалтерском учете информации о расходах производства, определяет затраты, относимые на себестоимость продукции (работ, услуг), приведен подробный перечень статей затрат и считается, что в учете затрат квалифицированный бухгалтер в первую очередь должен использовать именно этот нормативный документ.

При организации управленческого учета на конкретном предприятии практики — бухгалтеры уделяют особое внимание на отраслевые методические нормативные документы третьего (методического уровня) с учетом отраслевой специфики и вида деятельности своих организаций.

Основным нормативным документом, регламентирующим учет затрат в сельскохозяйственных предприятиях, являются Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции (работ, услуг) в сельскохозяйственных организациях, в которых определены порядок организации бухгалтерского учета затрат на производство в сельском хозяйстве, типовая номенклатура калькуляционных статей затрат на производство и особенности методики исчисления себестоимости продукции работ (услуг).

Особое значение для организации бухгалтерского учета производственных затрат имеет План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций, представляющий единый для всех предприятий перечень счетов и имеющий большое значение для выбора номенклатуры синтетических и аналитических счетов затрат и объектов калькуляции.

Основным звеном системы нормативного регулирования учета затрат являются внутренние рабочие документы хозяйствующих субъектов.

Следуя федеральному закону «О бухгалтерском учете» и его общепринятой методологии предприятия разрабатывают учетную политику, отражающей локальные подходы к формированию и представлению информации о затратах, исходя из структуры, отрасли и других особенностей деятельности своего предприятия, компетентностью руководителей и их потребностью в той или иной управленческой информации.

Организации самостоятельно принимают решения о том, по каким элементам классифицировать затраты, насколько детализировать места их возникновения и каким образом увязать места возникновения затрат с центрами ответственности.

Разрабатывается рабочий План счетов бухгалтерского учета предприятия путем ввода новых и уточнения существующих субсчетов с правом использования третьего раздела Плана в целях управленческого учета затрат, также утверждаются руководителем рабочие формы первичных, сводных документов и регистров бухгалтерского учета по организации учета затрат. Формируется учетная политика организации и утверждается руководителем.

Формирование механизма управления затратами

- Бондарев А.В.

Актуальность страхования жизни на сегодняшний день

- Мачульская А.В.

- Можанова И.И.

- Гнездилова Д.И.

Развитие корпоративной культуры в условиях кризиса

- Мачульская А.В.

- Можанова И.И.

- Гнездилова Д.И.

Анализ запасов на основе предприятия ПАО НК «Роснефть»

- Зиннатуллина А.Х.

Проведение аудиторской проверки в сельскохозяйственных организациях

- Арсланова Г.М.

Список литературы

- Налоговый кодекс Российской Федерации. Часть вторая : от 05 августа 2000 г. № 117-ФЗ [Электронный ресурс] : принят Гос. Думой 19.07.2000 : одобр. Советом Федерации 17 июля 1998 г. (ред. от 28.07.2017 г.) (с изм. и доп. вступ. в силу с 01.10.2017) // СПС «Консультант Плюс».

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ. Принят Государственной Думой 21 декабря 2001 г. [Электронный ресурс]: (ред. от 29.07.2017) (с изм. и доп. вступ. в силу с 01.10.2017) // СПС «Консультант Плюс».

- Федеральный закон № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] : принят Гос. Думой от 06 декабря 2011 г. (ред. от 18.07.2017 г.) // СПС «Консультант Плюс».

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Электронный ресурс]: утверждено приказом Минфина РФ от 06 мая 1999 г. № 33н (в ред. от 06.04.2015 № 57н) // СПС «Консультант Плюс».

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]: утверждено приказом Минфина РФ от 06 октября 2008 г. № 106н (в ред. от 06.04.2015 № 57н) // СПС «Консультант Плюс».

Цитировать

Арсланова, Г.М. Нормативное регулирование учета затрат / Г.М. Арсланова. — Текст : электронный // NovaInfo, 2018. — № 79. — С. 42-45. — URL: https://novainfo.ru/article/14712 (дата обращения: 25.06.2023).

Поделиться

Настоящий ресурс содержит материалы 16+

Источник: novainfo.ru

1.2. Нормативно-правовое регулирование составления Отчета о финансовых результатах и отражения в нем расходов

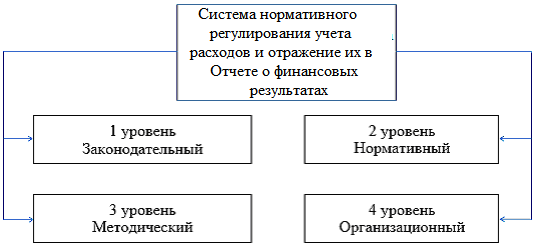

В настоящее время система нормативного регулирования бухгалтерского учета расходов и отражение их в Отчете о финансовых результатах в России представлена нормативно-правовыми актами четырех уровней. Представим эту систему в общем виде на рис. 2. Каждый из документов нормативного регулирования определенным образом влияет на учет расходов предприятия.

Рис. 2. Система нормативного регулирования учета расходов и отражение их в Отчете о финансовых результатах

На основе данного принципа обоснована и представлена система законодательного и нормативного регулирования учета затрат в производственных организациях РФ [13, c. 201].

Первый уровень (законодательный) по отношению нормативного регулирования бухгалтерского учета на предприятиях представлен следующими правовыми актами:

— Налоговым кодексом РФ [3];

— Гражданским кодексом РФ [1];

— Федеральным законом «О бухгалтерском учете» [4].

Принципы учета расходов для целей налогообложения в российских организациях определены статьей 25 НК РФ. В п.1 ст.346.16 НК РФ ч. II приведен перечень затрат, которые могут использоваться для целей налогообложения. В то же время, п.2 данной статьи устанавливает, что расходы, указанные в пункте 1 этой статьи, принимаются при условии их соответствия критериям, указанным в п.1 ст.252 НК РФ ч. II. На основании НК РФ можно выделить следующие условия, при выполнении которых расходы принимаются для целей налогообложения:

1) уменьшение дохода на сумму обоснованных и документально подтвержденных расходов;

2) уменьшение дохода на сумму любых расходов в пределах установленного перечня, которые произведены для реализации деятельности, направленной на получение дохода. В состав документов второго уровня включены законодательные и подзаконные акты: методические рекомендации, положения по ведению бухгалтерского учета [2].

Общие правила формирования в бухгалтерском учете информации о расходах коммерческих организаций, являющихся юридическими лицами по законодательству РФ установлены в Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99, приказ об утверждении данного положения был зарегистрирован в Минюсте РФ 31 мая 1999 года [8].

Учет материальных затрат на производство продукции регламентируется положением по бухгалтерскому учету 5/01 «Учет материально–производственных запасов», в соответствии с которым организация может выбрать один из нескольких вариантов списания материальных затрат. Чаще всего организации списывают материальные затраты по средней себестоимости. Учет некоторых других видов материальных запасов (специальных инструментов и приспособлений, одежды и др.) ведется с учетом методических указаний, введенных Приказом Минфина России от 26 декабря 2000 г. № 135н.

Значительный удельный вес в себестоимости продукции занимают расходы, связанные с затратами труда и их оплатой. При расчете и начислении заработной платы, отчислений во внебюджетные фонды бухгалтер должен опираться на требования Трудового кодекса РФ, федеральный закон № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Информация о себестоимости выпускаемой продукции должна находить отражение в бухгалтерской финансовой отчетности организации, что регламентирует Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99). Так, в отчете о финансовых результатах показывается себестоимость проданной продукции, величина коммерческих и управленческих расходов. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах содержат данные о затратах на производство продукции по элементам затрат за отчетный и предшествующий год. Эта информация имеет очень важное значение при анализе затрат и себестоимости продукции.

Третий уровень представлен отраслевыми стандартами, которые устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

К основным документам третьего уровня нормативного регулирования бухгалтерского учета затрат и калькулирования себестоимости продукции относится План счетов бухгалтерского учета деятельности организации и Инструкция по его применению, методические указания и рекомендации. В Плане счетов приведен перечень счетов бухгалтерского учета, предназначенный для учета расходов на предприятии.

Из методических рекомендаций, изданных и уточненных в последнее время по отношению к исследуемой теме, можно назвать:

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды утв. приказом Минфина России от 26.12.2002 № 135н.

Рекомендации в области бухгалтерского учета, применяются на добровольной основе.

Стандарты экономического субъекта, т. е. организационные нормативные документы, предназначены для упорядочения организации и ведения им бухгалтерского учета.

В связи с тем, что процесс формирования себестоимости в различных отраслях производства имеет свои особенности, поэтому были подготовлены отраслевые инструкции по вопросам планирования, учета и калькулирования себестоимости продукции, работ, услуг. В настоящее время действуют методические рекомендации и отраслевые инструкции по вопросам планирования, учету и калькулированию себестоимости продукции на предприятиях цементной, комбикормовой, химической и других отраслей. В указанных документах учтены особенности порядка включения расходов в себестоимость, которые обусловлены технологическим процессом конкретного производства [22, c. 93].

В случаях несоответствия калькулирования себестоимости продукции между положением о составе затрат и отраслевыми методическими рекомендациями, за основу берутся законодательные акты более высокого уровня.

Наибольшее влияние на и учет расходов на предприятии оказывает система внутреннего учета и отчетности. Законодательные акты трех первых уровней дают предприятиям право выбирать из различных методик учета затрат и калькулирования те, которые наиболее точно отвечают конкретным условиям хозяйствования и виду деятельности. Поэтому предприятие разрабатывает рабочий план счетов, формы регистров бухгалтерского учета, систему документооборота, формы внутренней бухгалтерской отчетности и первичной документации, методику учета отдельных хозяйственных операций и закрепляют эти моменты в учетной политике предприятия.

К четвертому уровню нормативного регулирования учета расходов относятся документы, которые носят рекомендательный характер, обязательны к применению работниками отдельных предприятий и разработаны самим предприятием. Документы данного уровня определяют специфику предприятия и ведения учета и отчетности в нем. На базе нормативных документов бухгалтерией осуществляется разработка рабочих документов, таких как: формы первичных документов и учетных регистров; график документооборота.

Каждая организация должна обязательно разработать собственную учетную политику на очередной отчетный год. В ней отражается рабочий план счетов, правила и порядок учета заготовления и приобретения материальных ценностей и их оценки, учета затрат на производство и калькулирования себестоимости продукции, ее оценки и реализации и др. Эта обязанность организаций законодательно регламентируется Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [5].

Таким образом, учет расходов и формирование их в Отчете о финансовых результатах осуществляется в соответствии с нормативными документами четырех уровней. Состав себестоимости продукции регламентируется государством. Методические рекомендации выполняют очень важную задачу по обеспечению однородности состава и классификации затрат, их методов учета, исчисления себестоимости производимой продукции во всех организациях. Учёт затрат на производство регулируется положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), в соответствии с которым перечень статей затрат определяется организацией самостоятельно.

Источник: studfile.net

X Международная студенческая научная конференция Студенческий научный форум — 2018

Общее правовое и методологическое руководство бухгалтерским учетом в России осуществляется Правительством Российской Федерации, Министерством финансов Российской Федерации.

Основными целями законодательства РФ о бухгалтерском учете являются:

1) обеспечение единообразного ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями;

2) формирование и представление сопоставимой и достоверной информации об имущественном положении организаций, их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

В свою очередь Правительство предоставляет право своим отдельным органам разрабатывать и утверждать основании законодательства РФ нормативные акты, обязательные для всех организациями. Таким образом, складывается система законодательных и нормативных актов, которые прямо или косвенно регулируют бухгалтерский учет. Нормативное регулирование бухгалтерского учета как одной из основополагающих сторон деятельности организации является важнейшей задачей бухгалтерского учета.

В силу того, что учет затрат и исчисление себестоимости продукции затрагивают несколько разделов бухгалтерского и налогового учета перечень законодательных актов достаточно велик.

Основными нормативными документами, регулирующими учет затрат на производство продукции и калькулирования себестоимости являются:

Гражданский кодекс РФ. Часть 1 от 21.10.94. № 51-ФЗ и часть 2 от 26.01.96. № 14-ФЗ (ред. от 06.12.2017).

Налоговый кодекс РФ. Часть 2 от 26.07.00 № 117-ФЗ (ред. от 27.11.2017).

Федеральный закон «О бухгалтерском учете» от 06.12.2011. 402-ФЗ (ред. от 18.07.2017).

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Министерства финансов Российской Федерации от 06.05.99 г. № 33н (ред. от 06.04.2015).

ПБУ 1/08 «Учетная политика организации» от 06.10.08г. № 106н (ред. от 28.04.2017);

ПБУ 4/99 «Бухгалтерская отчетность организации» от 06.07.99 г. № 43н (ред. от 08.11.2010);

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации. Инструкция по его применению. Утверждены приказом Министерства финансов РФ от 31.10.2000 г. №94н (ред. от 08.11.2010).

Таблица 1.1 Перечень нормативных актов, на основании которых организуется бухгалтерский учет затрат в РФ.

Дата и № утверждения

Первый уровень нормативного регулирования

Налоговый кодекс РФ, часть вторая

Утвержден 5.08. 2000 г. № 117-ФЗ (ред. от 27.11.2017)

Устанавливает порядок учета затрат на производство продукции

Закон «О бухгалтерском учете»

Федеральный закон от 06.11.2011 г. № 402-ФЗ (ред. от 18.07.2017)

Устанавливает все основные требования и допущения бухгалтерского учета затрат на производство продукции

Второй уровень нормативного регулирования

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Приказ МФ РФ от 24.12.10. № 186н

Устанавливает требования и принципы ведения учета затрат на производство продукции

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008.

Приказ МФ РФ от 06.10.08. № 106н (ред. от 28.04.2017)

Настоящее Положение устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству РФ (за исключением кредитных организаций и государственных организации.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99

Приказ Минфина РФ от 06. 05.99. № 32н (ред. от 06.04.2015)

Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о доходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ.

Применительно к настоящему Положению некоммерческие организации (кроме государственных (муниципальных) учреждений) признают доходы от предпринимательской и иной деятельности. Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99

Приказ МФ РФ от 06.05.99. № 33н (ред. от 06.04.2015)

Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству РФ.

Применительно к настоящему Положению некоммерческие организации (кроме государственных (муниципальных) учреждений) признают расходы по предпринимательской и иной

деятельности. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99

Приказ МФ РФ от 06.07.99. № 43н (ред. от 08.11.2010)

Третий уровень нормативного регулирования

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Приказ МФ РФ от 31.10.2000. № 94н

Предусматривает синтетические счета для учета затрат на производство продукции

Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях

Приказ Минсельхоза РФ от 06.06.2003 № 792

Определяют порядок организации бухгалтерского учета затрат на производство и калькулирования себестоимости продукции (работ, услуг) в сельскохозяйственных организациях

Четвертый уровень нормативного регулирования

Учетная политика организации

Устанавливает способ признания затрат в бухгалтерском учете и рабочий план счетов для учета затрат

Гражданский кодекс Российской Федерации. Часть первая: от 30 ноября 1994 г. № 51-ФЗ [Электронный ресурс]: принят Гос. Думой 21.10.1994 г. (ред. от 06.12.2017) // СПС «Консультант Плюс».

Налоговый кодекс Российской Федерации. Часть вторая: от 05 августа 2000 г. № 117-ФЗ [Электронный ресурс]: принят Гос. Думой 19.07.2000: одобр. Советом Федерации 17 июля 1998 г. (ред. от 27.11.2017).// СПС «Консультант Плюс».

Федеральный закон № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]: принят Гос. Думой от 06 декабря 2011 г. (ред. от 18.07.2017) // СПС «Консультант Плюс».

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]: утверждено приказом Минфина РФ от 06 октября 2008 г. № 106н (в ред. от 28.04.2017 № 164н). // СПС «Консультант Плюс».

Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) [Электронный ресурс]: утверждено приказом Минфина РФ от 06 мая 1999 г. № 32н (в ред. от 06.04.2015№ 55н // СПС «Консультант Плюс».

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Электронный ресурс]: утверждено приказом Минфина РФ от 06 мая 1999 г. № 33н (в ред. от 06.04.2015.№ 55н) // СПС «Консультант Плюс».

Источник: scienceforum.ru