Вопрос 1. В какой оценке в балансе организации, осуществляющей торговую деятельность, отражаются остатки товаров:

2. по продажной (розничной) стоимости

3. по стоимости приобретения или по продажной (розничной) стоимости

Вопрос 2. Организация, осуществляющая комиссионную торговлю, получила от комитента товар на комиссию на 120 млн. р., в т.ч. НДС=20 млн. р. Товар реализован. Организация-комиссионер удержала комиссионное, вознаграждение 12 млн.р. (10% от стоимости). Отразите эти операции в учете комиссионера:

1. Дт 004 (120=) 2. Дт 51 Кт 90-1 (12=);3. Дт 51 Кт 90-1 (12=);

Дт 62 Кт 76 (120=); Дт 90-3 Кт 68 (2=): Дт 90-3 Кт 68 (2=);

Кт 004 (120=); Дт76Кт 51 (108=) Дт 76 Кт 68 (18=);

Дт76Кт 90-1 (12=); Дт 76 Кт 51 (90=)

Дт 51 Кт 62 (120=);

Вопрос 3. Согласно договору право собственности на товар переходит к организации-покупателю от поставщика в момент отгрузки. Операция по отгрузке товара должна отражаться в бухгалтерском учете поставщика следующими записями

НДС ПРОСТЫМИ СЛОВАМИ | БУХГАЛТЕРСКИЙ ТЕСТ | ТЕСТЫ ОНЛАЙН | ТЕСТЫ ПО НАЛОГАМ | ТЕСТЫ ПО БУХУЧЕТУ

Вопрос 4. Организации, осуществляющие розничную торговлю, могут производить оценку приобретенных товаров:

1. по стоимости приобретения или продажной (розничной) стоимости

2. только по стоимости приобретения

Вопрос 5. В случае продажи товаров по договорам комиссии в бухгалтерском учете комитента выручка от продажи товаров отражается:

1. по дате получения денежных средств:

2. по дате получения извещения комиссионера о продаже товаров:

3. по дате передачи товаров комиссионеру.

Вопрос 6. В какой оценке в балансе организации, осуществляющей торговую деятельность, отражаются остатки товаров:

1. по стоимости приобретения

2. по продажной (розничной) стоимости

3. по стоимости приобретения или по продажной (розничной) стоимости

Вопрос 7. Товары, поступившие комиссионеру от комитента в рамках договора комиссии, отражаются в бухгалтерском учете комиссионера по дебету счета:

Вопрос 8. Приобретено оборудование, которое предназначено специально для продажи. На каких счетах будет отражено приобретенное оборудование и НДС?

1. Д41 К60; Д19 К60

2. Д08К60; Д19 К60

3. Д07К60: Д19 К60

Вопрос 9. В организациях оптовой торговли товары, приобретенные для перепродажи, принимаются к бухгалтерскому учету в оценке, равной:

1. учетным ценам, определенным учетной политикой организации (фактическим затратам на приобретение);

2. продажным ценам.

Вопрос 10. Товары, предназначенные для перепродажи и поступившие в организацию на праве собственности, отражаются в бухгалтерском учете по дебету счета:

Вопрос 11. В оптовой торговле товары оцениваются:

1. по продажной (розничной) стоимости;

2. по стоимости приобретения;

3. по стоимости приобретения или по продажной (розничной) стоимости.

Вопрос 12. В случае реализации товаров по договорам комиссии в бухгалтерском учете комитента выручка от реализации товаров отражается:

БУХГАЛТЕРСКИЙ УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ | ТЕСТЫ ПО БУХУЧЕТУ | БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ | БУХГАЛТЕРИЯ

1. По дате получения денежных средств.

2. По дате получения извещения комиссионера об отгрузке товаров покупателю.

3. По дате перехода права собственности к покупателю.

Вопрос 13. Компания продала товары на сумму 134000 руб. в июле, 226000 руб. — в августе и 188000 руб. в сентябре. Из опыта поступления денег за проданные товары известно, что 60% от продаж в кредит поступает на следующий месяц после продажи, 36% — во второй месяц, и 4% не будет получено совсем. Сколько денег было получено в сентябре?

Вопрос 14. Пересчет стоимости импортируемых товаров в рубли для целей бухгалтерского учета производится импортером по курсу ЦБ РФ на дату:

1. пересечения товаром границы РФ

2. отметки в ГГД «выпуск разрешен»

3. перехода права собственности на товар к импортеру

Вопрос 15. Па дату реального погашения задолженности учредителя по вкладу в уставный капитал в иностранной валюте возникшая курсовая разница отражается на счете:

Вопрос 16. При определении таможенных платежей по импортным товарам, ввозимым на территорию РФ, пересчет таможенной стоимости в иностранной валюте в рубли производится по курсу ЦБ на:

1. дату принятия грузовой таможенной декларации к оформлению

2. дату фактической оплаты налогов и платежей

3. дату пересечения таможенной территории РФ

Вопрос 17. Готовой продукцией называют активы:

1) Предназначенные для перепродажи

2) Незаконченные обработкой, но сданные на склад

3) Законченные обработкой, сданные на склад, технические и качественные характеристики которых соответствуют установленным требованиям

4) Произведенные предприятием, упакованные, но неукомплектованные

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰).

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ — конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой.

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим.

Папиллярные узоры пальцев рук — маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

Источник: cyberpedia.su

Ответы на тесты по предмету Бухгалтерский финансовый учет (413 вопросов)

Операция «Получена от основного производства готовая продукция» относится к(-ко) ___________ типу изменений в балансе.

четвертому (А — П -)

второму (П + П -)

третьему (А + П +)

первому (А + А -)

Вопрос № 1182177

Операция «Отнесены общехозяйственные расходы на основное производство» относится к(-ко) ___________ типу изменений в балансе.

третьему (А + П +)

второму (П + П -)

четвертому (А — П -)

первому (А + А -)

Вопрос № 1182178

Операция «Перечислена с расчетного счета задолженность органам социального страхования и обеспечения» относится к(-ко) _________ типу изменений в балансе.

первому (А + А -)

второму (П + П -)

третьему (А + П +)

четвертому (А — П -)

Вопрос № 1182179

Операция «Перечислена задолженность поставщикам с расчетного счета» относится к(-ко) __________ типу изменений в балансе.

второму (П + П -)

первому (А + А -)

третьему (А + П +)

четвертому (А — П -)

Вопрос № 1182180

Операция «Перечислена задолженность по налогам с расчетного счета» относится к(-ко) __________ типу изменений в балансе.

первому (А + А -)

второму (П + П -)

третьему (А + П +)

четвертому (А — П -)

Вопрос № 1182181

Развернутое сальдо могут иметь ______________ счета.

забалансовые

активно-пассивные

Вопрос № 1182182

Конечное сальдо активного счета определяется по формуле …

Ск = Сн + Окт – Одт

Ск = Сн + Окт + Одт

Ск = Сн + Одт – Окт

Вопрос № 1182183

К забалансовым относят счет …

«Иванов Сергей Федорович»

«Дизельное топливо – АИ-95»

01 «Основные средства»

001 «Арендованные основные средства»

Вопрос № 1182184

Корреспонденция счетов бухгалтерского учета – это ________ запись.

комбинированная

Вопрос № 1182185

Записи по синтетическим и аналитическим счетам в журналах-ордерах совмещаются ___________ способом.

линейно-позиционным

Вопрос № 1182186

Активы в бухгалтерском учете, поступившие в счет вклада в уставный капитал, отражаются по __________ стоимости.

установленной договором купли-продажи

фактической

согласованной между учредителями

Вопрос № 1182187

Суммы фактически внесенных денежных средств в счет вклада в уставный капитал акционерного общества отражаются в учете записью …

Дебет 80 «Уставный капитал» Кредит 75 «Расчеты с учредителями»

Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал»

Дебет 75 «Расчеты с учредителями» Кредит 51 «Расчетный счет»

Дебет 51 «Расчетный счет» Кредит 75 «Расчеты с учредителями»

Вопрос № 1182188

К основным средства относятся активы со сроком полезного использования более 12 месяцев и стоимостью выше __________ тыс. руб.

Вопрос № 1182189

Для начисления амортизации нематериальных активов не используется способ …

пропорционально объему выпущенной продукции (работ, услуг)

уменьшаемого остатка

по сумме чисел лет срока полезного использования

Вопрос № 1182190

Имеется следующая информация об объекте основного средства:

Станок относится к _________ амортизационной группе.

Вопрос № 1182191

Имеется следующая информация об объекте основного средства:

Способом начисления амортизации по станку является линейный потому, что …

применяется по приказу руководителя организации

прописан в ПБУ 6/01 «Учет основных средств»

признан самым простым при исчислении амортизации

установлен учетной политикой организации

Вопрос № 1182192

В дополнение к положениям по бухгалтерскому учету разрабатываются …

постановления Правительства

приказы по предприятию

указы Президента

рекомендации в области бухгалтерского учета

Вопрос № 1182193

Уровнями нормативного регулирования в соответствии с Федеральным законом «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. являются …

законодательный, нормативный, методический, организационный уровни

два уровня: стандарты, утвержденные для всех организаций независимо от организационно-правовой формы и отраслевой принадлежности, и стандарты организаций, разрабатываемые под свою специфику ведения бухгалтерского учета

уровни, устанавливаемые самой организацией

федеральные стандарты, отраслевые стандарты, рекомендации в области бухгалтерского учета, стандарты экономического субъекта

Вопрос № 1182194

Согласно международным стандартам финансовой отчетности (МСФО), расходами признают …

поступление актива

увеличение экономических выгод

погашение обязательства

уменьшение экономических выгод

Вопрос № 1182195

Внешним пользователям информации, формируемой в учете, должна предоставляться _____________ отчетность.

управленческая

оперативная

бухгалтерская

Вопрос № 1182196

О. Шмаленбах определял пассив как …

затраты, которые станут ценностями

доходы, которые станут ценностями

затраты, но еще не расходы

доходы, которые еще не стали расходами

Вопрос № 1182197

В органической балансовой системе активы оцениваются по ____________ стоимости.

первоначальной

ликвидационной

восстановительной

Вопрос № 1182198

На момент возникновения предприятие составляет ___________ баланс.

ликвидационный

объединительный

промежуточный

вступительный

Вопрос № 1182199

Операция «Выдана заработная плата из кассы предприятия» относится к (ко) _____________ типу операций, влияющих на бухгалтерский баланс.

четвертому

Вопрос № 1182200

Операция «Получены денежные средства с расчетного счета в кассу предприятия для выдачи заработной платы» относится к (ко) ____________ типу операций, влияющих на бухгалтерский баланс.

четвертому

Вопрос № 1182201

Операция «Поступили товары от поставщиков» относится к (ко) __________ типу операций, влияющих на баланс.

четвертому

Вопрос № 1182202

Операция «На расчетный счет поступили деньги от покупателей в счет погашения дебиторской задолженности» относится к (ко) ____________ типу изменения в балансе.

четвертому

Вопрос № 1182203

Прямые расходы отражаются на счете(-ах) …

44 «Расходы на продажу»

25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»

90 «Продажи» и 91 «Прочие доходы и расходы»

20 «Основное производство», 23 «Вспомогательные производства» и 29 «Обслуживающие производства и хозяйства»

Вопрос № 1182204

По счетам аналитического учета составляют ________________ ведомость(-и).

количественно-суммовую и сальдовую

Вопрос № 1182205

Первичные документы оформляют …

по распоряжению руководства в виде приказов

при оформлении сделки в форме договора

при заключении трудового договора с работником

при совершении всех хозяйственных операций

Вопрос № 1182206

Внесение исправлений допускается в (во) …

кассовые документы бухгалтерского учета

все первичные документы

банковские документы бухгалтерского учета

регистры бухгалтерского учета

Вопрос № 1182207

Отпущены материалы в производство на сумму 10 500 руб. На счетах эта операция отражена следующей записью: Дебет 20 Кредит 10 на сумму 10 000 руб. Ошибка будет исправлена …

способом «красное сторно»

обратной проводкой

корректурным способом

дополнительной проводкой

Вопрос № 1182208

Товарно-материальные ценности, приобретенные с целью продажи или перепродажи, учитываются на счете …

10 «Материалы»

43 «Готовая продукция»

004 «Товары, принятые на комиссию»

Вопрос № 1182209

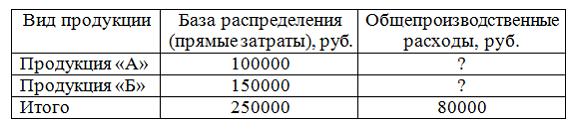

Имеется следующая информация для распределения общепроизводственных расходов: согласно учетной политике организации, базой распределения выступают прямые затраты.

Сумма общепроизводственных расходов, подлежащих включению в себестоимость продукции «А» и «Б», равна …

80000 руб. – «А», 80000 руб. – «Б»

40000 руб. – «А», 40000 руб. – «Б»

10000 руб. – «А», 15000 руб. – «Б»

32000 руб. – «А», 48000 руб. – «Б»

Вопрос № 1182210

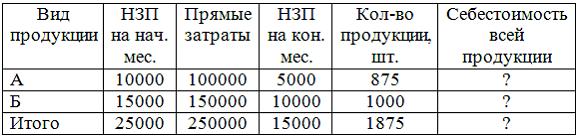

Имеется следующая информация о выпуске готовой продукции.

где НЗП – незавершенное производство.

Себестоимость всей продукции по видам составляет …

«А» – 115000 руб., «Б» – 175000 руб.

«А» – 100000 руб., «Б» – 150000 руб.

«А» – 85000 руб., «Б» – 125000 руб.

«А» – 105000 руб., «Б» – 155000 руб.

Вопрос № 1182211

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение августа 400 ед. материалов.

Синтетический учет, отражающий остаток материалов на 1 августа, ведется в …

натуральном измерении (количество 800 ед.)

натуральном (количество 80 ед.) и денежном (стоимость 2400 руб.) измерении

денежном измерителе (по цене 30 руб. за ед. на общую стоимость 2400 руб.)

денежном измерении (стоимость 2400 руб.)

Вопрос № 1182212

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение сентября 200 ед. материалов.

Аналитический учет, отражающий остаток материалов на 1 сентября, ведется в …

натуральном измерении (количество 60 ед.)

в денежном измерении (стоимость 6000 руб.)

денежном измерителе (по цене 100 руб. за ед. на общую стоимость 6000 руб.)

натуральном (количество 60 ед.) и денежном (по цене 100 руб. за ед. на общую стоимость 6000 руб.) измерении

Вопрос № 1182213

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение октября 2000 ед. материалов.

Синтетический учет, отражающий остаток материалов на 1 октября, ведется в …

натуральном (количество 1000 ед.) и денежном (стоимость 50000 руб.) измерении

измерении за единицу и в общей сумме (по цене 50 руб. за ед. на общую стоимость 50000 руб.)

натуральном измерении (количество 1000 ед.)

денежном измерении (стоимость 50000 руб.)

Вопрос № 1182214

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение августа 400 ед. материалов.

Поступление материалов в течение августа независимо от источника поступления может отражаться проводками …

Дебет 71 Кредит 10 – 4560 руб. и Дебет 71 Кредит 10 – 9600 руб.

Дебет 60 Кредит 10 – 4560 руб. и Дебет 60 Кредит 10 – 9600 руб.

Дебет 10 Кредит 60 – 4560 руб. и Дебет 10 Кредит 60 – 9600 руб.

Дебет 10 Кредит 71 – 4560 руб. и Дебет 10 Кредит 71 – 9600 руб.

Вопрос № 1182215

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение сентября 200 ед. материалов.

Поступление материалов в течение августа независимо от источника поступления может отражаться проводками …

7 сентября: Дебет 60 Кредит 10 – 11000 руб.

11 сентября: Дебет 60 Кредит 10 – 15750 руб.

7 сентября: Дебет 71 Кредит 10 – 11000 руб.

11 сентября: Дебет 71 Кредит 10 – 15750 руб.

7 сентября: Дебет 10 Кредит 60 – 11000 руб.

11 сентября: Дебет 10 Кредит 60 – 15750 руб.

7 сентября: Дебет 10 Кредит 71 – 11000 руб.

11 сентября: Дебет 10 Кредит 71 – 15750 руб.

Вопрос № 1182216

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение октября 2000 ед. материалов.

Поступление материалов в течение октября независимо от источника поступления может отражаться проводками …

8 октября: Дебет 60 Кредит 10 – 20000 руб.

15 октября: Дебет 60 Кредит 10 – 31500 руб.

8 октября: Дебет 71 Кредит 10 – 20000 руб.

15 октября: Дебет 71 Кредит 10 – 31500 руб.

8 октября: Дебет 10 Кредит 60 – 20000 руб.

15 октября: Дебет 10 Кредит 60 – 31500 руб.

8 октября: Дебет 10 Кредит 71 – 20000 руб.

15 октября: Дебет 10 Кредит 71 – 31500 руб.

Вопрос № 1182217

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение августа 400 ед. материалов.

В качества способа оценки себестоимости материалов на производство учетной политикой выбран способ ФИФО. Себестоимость материалов, отпущенных в августе на нужды производства, составляет _______ руб.

Вопрос № 1182218

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение сентября 200 ед. материалов.

В качества способа оценки себестоимости материалов на производство учетной политикой выбран способ ФИФО. Себестоимость материалов, отпущенных в сентябре на нужды производства, составляет ______ руб.

Вопрос № 1182219

Имеются следующие данные об остатках материалов на складе и поступлениях за месяц:

Отпущено в производство в течение октября 2000 ед. материалов.

В качества способа оценки себестоимости материалов на производство учетной политикой выбран способ ФИФО. Себестоимость материалов, отпущенных в октябре на нужды производства, составляет _______ руб.

Вопрос № 1182220

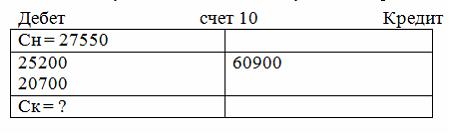

Имеются следующие данные по счету 10 «Материалы»:

Оборот по дебету счета 10 «Материалы» в размере 25200 руб. и 20700 руб. означает …

Источник: testna5.ru

ТЕСТЫ ПО ТЕМЕ «УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

1. К нормативной базе по учету материально-производственных запасов относится:

a) Положение по бухгалтерскому учету ПБУ6/01

b) Положение по бухгалтерскому учету ПБУ5/01

c) Положение по бухгалтерскому учету ПБУ1/2008

2. К сырью относится:

a) ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства

b) ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства и продукция обрабатывающей промышленности

c) продукция обрабатывающей промышленности

3. К основным материалам относится:

a) ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства и продукция обрабатывающей промышленности

b) ранее не обрабатываемый продукт добывающей промышленности и сельского хозяйства

c) продукция обрабатывающей промышленности

4. Профессиональные хранители отражают ТМЦ:

5. Материалы, которые поступили в организацию ошибочно либо от оплаты которых покупатель отказался, учитываются:

6. В балансе организации материалы должны быть отражены:

a) По остаточной стоимости

b) По фактической себестоимости

c) По рыночной стоимости

7. Оприходование материалов от учредителя в счет вклада в уставный капитал отражается:

a) По рыночной стоимости

b) По согласованной оценке

c) По фактической себестоимости

8. Оприходование материалов от поставщика отражается:

d) По рыночной стоимости

e) По согласованной оценке

f) По фактической себестоимости

9. Поступление материалов от поставщика сопровождается документами:

a) Материальный отчет, счет-фактура

b) Приходный ордер, товарно-транспортная накладная

c) Накладная, счет-фактура

10. Оприходование материала на складе оформляется документом:

b) Приходный ордер

c) Акт приемки-передачи

11. Варианты учета приобретения материалов:

a) С использованием счета 15.16

b) С использованием счета 40

c) Без использования счета 40

12. Оприходование материалов по учетной цене отражается проводкой:

13. Фактические расходы на приобретение материала отражаются проводкой:

14. Отклонения фактической себестоимости материалов от учетной цены формируются:

15. Отклонения фактической себестоимости материалов от учетной цены учитываются:

16. Остаток материалов на складе 40 кг по 2000 руб./кг. В течение месяца поступило 60 кг по 2100 руб./кг. и 50 кг по 2200 руб./кг. Определить, на какую сумму должны быть списаны в производство 110 кг материала по методу FIFO:

17. Остаток материалов на складе 40 кг по 2000 руб./кг. В течение месяца поступило 60 кг по 2100 руб./кг. и 50 кг по 2200 руб./кг. Определить, на какую сумму должны быть списаны в производство 110 кг материала по средней себестоимости:

18. Резерв под снижение стоимости материальных ценностей отражается:

19. Резерв под снижение стоимости материальных ценностей формируется проводкой:

20. Продажа материалов отражается:

21. Оригинал счета-фактуры выдает:

a) Покупатель продавцу

b) Продавец покупателю

c) Налоговая инспекция покупателю

22. Копия счета-фактуры используется:

a) Для заполнения книги покупок

b) Для заполнения книги продаж

c) Копия не используется, только оригинал

23. Количество инвентаризаций и сроки её проведения определяются:

a) руководителем организации

b) вышестоящей организацией

c) главным бухгалтером

24. Обязательные инвентаризации проводятся:

a) перед составлением годовой бухгалтерской отчетности

b) перед составлением квартальной бухгалтерской отчетности

c) перед составлением полугодовой бухгалтерской отчетности

25. По объему инвентаризации подразделяются на:

26. По назначению инвентаризации подразделяются на:

27. По методу проведения инвентаризации подразделяются на:

28. Для проведения инвентаризации в организации создается:

a) общественная комиссия

b) постоянно действующая инвентаризационная комиссия

c) комиссия административная

29. Материально ответственные лица до проведения инвентаризации:

a) дают расписку

b) выписывают для комиссии доверенность

c) дают расписку и выписывают для комиссии доверенность

30. Проверка фактического наличия имущества производится при обязательном участии:

b) материально ответственного лица

c) представителя вышестоящей организации

d) санитарного врача

31. При проведении инвентаризации ТМЦ оформляется:

a) инвентаризационная опись

b) расчетно-платежная ведомость

c) кассовый отчет

32. Суммы излишков материалов, выявленные в результате инвентаризации, отражаются в бухгалтерском учете:

33. Первичным документом является:

a) сличительная ведомость

b) накладная на внутреннее перемещение

c) Главная книга

d) расчетная ведомость по заработной плате

34. По месту составления инвентаризационные описи относятся к документам:

35. Проведение инвентаризации обязательно при:

a) смене главного бухгалтера

b) уменьшение размера уставного капитала

c) смене руководителя

d) ликвидации организации

36. Порядок, количество инвентаризаций в отчетном году и даты их проведения устанавливаются:

a) налоговыми органами

b) руководителем предприятия

c) главным бухгалтером

d) материально-ответственным лицом

33. Излишки, выявленные при инвентаризации приходуются по:

a) текущей рыночной стоимости

b) учетной стоимости

c) фактической себестоимости

d) на усмотрение руководителя организации

34. Излишки, выявленные при инвентаризации относятся на:

a) издержки производства и обращения

b) прочие доходы организации

c) счет прибылей и убытков

d) на добавочный капитал организации

35. Недостачи, выявленные при инвентаризации, относят на счет:

36. Расхождения между данными бухгалтерского учета и данными инвентаризационных описей отражаются в:

a) сличительной ведомости

b) авансовом отчете

c) приказе руководителя организации

37. Излишки, выявленные при инвентаризации кассы:

a) принадлежат кассиру

b) увеличивают финансовый результат организации

c) выдаются учредителям

38. Во взыскании недостачи материалов на складе с виновного лица отказано судом вследствие необоснованного иска. Списание недостачи будет отражено:

39. При проведении инвентаризации материалов на складе предприятия в состав инвентаризационной комиссии обязательно должен входить:

a) директор предприятия

b) материально-ответственное лицо

c) представитель налоговой инспекции

d) работник бухгалтерии

e) грузчики, занимающиеся перемещением материалов

40. Фактическая себестоимость производственных запасов, внесенных в счет вклада в уставный капитал, определяется исходя из оценки:

c) 3)согласованной с учредителями;

41. Оценка материалов методом ФИФО — это оценка отпущенных ценностей по:

a) себестоимости первых по времени приобретения производственных запасов;

b) себестоимости последних по времени приобретения производственных запасов;

c) фактической себестоимости заготовления.

42. Списание превышения фактических затрат на приобретение материалов над учетной оценкой отражается в учете записью:

a) Дт сч. 16 «Отклонение в стоимости материальных ценностей»

Кт сч. 15 «Заготовление и приобретение материальных ценностей»;

b) Дт сч. 15 «Заготовление и приобретение материальных ценностей »

Кт сч. 16 «Отклонение в стоимости материальных ценностей»;

c) Дт сч. 16 «Отклонение в стоимости материальных ценностей»

Кт сч. 60 «Расчеты с поставщиками и подрядчиками».

43. Безвозмездное получение материалов от других организации:

a) Дт сч. 10 «Материалы» Кт сч. 80 «Уставный капитал»;

b) Дт сч. 10 «Материалы» Кт сч. 82 «Резервный капитал»;

c) Дт сч. 10 «Материалы» Кт сч. 98 «Доходы будущих периодов».

44. Отпуск материалов на общехозяйственные нужды отражается записью по кредиту счета 10 «Материалы» и дебету счета:

a) 20 «Основное производство»;

b) 23 «Вспомогательные производства»;

c) 25 «Общепроизводственные расходы»;

d) 26 «Общехозяйственные расходы»;

e) 28 «Брак в производстве».

45. Какими первичными документами оформляется расход материалов для изготовления продукции:

a) расходным кассовым ордером;

b) лимитной картой, требованием;

c) лимитной картой, требованием, накладной на отпуск материалов;

d) требованием, счетом-фактурой, накладной на отпуск материалов

ТЕСТЫ ПО ТЕМЕ «УЧЕТ ГОТОВОЙ ПРОДУКЦИИ

46. Вариант оценки готовой продукции:

d) С использованием счета 15.16

e) С использованием счета 40

f) Без использования счета счетов 15,16

47. Отклонения фактической себестоимости готовой продукции от плановой формируются:

48. Оприходование готовой продукции по плановой себестоимости отражается проводкой:

49. Фактическая себестоимость готовой продукции списывается проводкой:

50. Отклонения фактической себестоимости готовой продукции от плановой списываются:

51. Резерв под снижение стоимости готовой продукции отражается:

52. Резерв под снижение стоимости готовой продукции формируется проводкой:

53. Продажа готовой продукции отражается:

54. Оприходование готовой продукции на склад в течение месяца отражается проводкой:

55. Оприходование готовой продукции на склад в течение месяца отражается в оценке:

a) По рыночной цене

b) По остаточной стоимости

c) По плановой себестоимости

56. Списание фактической себестоимости выпущенной готовой продукции по окончании месяца отражается проводкой:

ТЕСТЫ ПО ТЕМЕ «УЧЕТ ТОВАРОВ»

Дата добавления: 2018-05-02 ; просмотров: 3957 ; Мы поможем в написании вашей работы!

Источник: studopedia.net