1 Камышинский технологический институт (филиал) ФГБОУ ВО «Волгоградский государственный технический университет»

В статье раскрывается вариативность форм представления информации о денежных потоках от операционной деятельности в отчете о движении денежных средств коммерческих организаций; представлена методика анализа отчета о движении денежных средств, сформированного прямым и косвенным методом. При этом автор выделяет этапы и последовательность проведения анализа отчета о движении денежных средств, построенного прямым способом, описывает экономические показатели, которые могут быть рассчитаны в результате такого анализа, и указывает на их функциональную роль в оценке возможности предприятия генерировать денежные потоки. Автор, изучая мнение отечественных ученых и практиков в данной области, предлагает отказаться от традиционного подхода выявления недостатков и преимуществ прямого и косвенных методов составления отчета, а сосредоточится на установлении информационных возможностей вариантов отчета о движении денежных средств при решении конкретных аналитических задач. Соответственно, выбор методов формирования информации в отчете о движении денежных средств будет осуществляться пользователем в зависимости от поставленных перед аналитиком задач.

Составление отчёта о движении денежных средств косвенным методом.

прямой и косвенный методы составления отчета о движении денежных средств

аналитические информационные возможности

1. Грачева, Р.Е. Отчет о движении денежных средств: косвенный метод // «Актуальные вопросы бухгалтерского учета и налогообложения» – 2013. — № 8 – 11 с. [Электронный ресурс] // www.garant.ru

2. Дружиловская, Т.Ю. Новые требования к составлению отчета о движении денежных средств в российских и международных стандартах // «Международный бухгалтерский учет» – 2012. — № 1 – 12 с. [Электронный ресурс] // www.garant.ru

3. Журавлева, Т.А. Отчет о движении денежных средств в свете ПБУ 23/2011 и его анализ // «Международный бухгалтерский учет» – 2012. — № 9 – 6 с. [Электронный ресурс] // www.garant.ru

4. Мамедова, Г.К. Информационная значимость отчета о движении денежных средств в отечественной и зарубежной практике // Журнал «Международный бухгалтерский учет» – 2015. — № 21 – 15 с. [Электронный ресурс] // www.garant.ru

5. (International Accounting Standarts) «Отчет о движении денежных средств» (IAS 7) [Электронный ресурс] // www.garant.ru

6. Приказ Минфина РФ от 29 июля 1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 24.12.2010) [Электронный ресурс] // www.garant.ru

7. Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс] // www.garant.ru

8. Приказ Минфина РФ от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» (в ред. Приказа Минфина РФ от 06.04.2015 № 57н) [Электронный ресурс] // www.garant.ru

17 Косвенный метод составления отчета о движении денежных средств

9. Приказ Минфина РФ от 02.02.2011 « 11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)» [Электронный ресурс] // www.garant.ru

Целью данного исследования является определение в рамках проведения финансового анализа информационной значимости отчета о движении денежных средств в зависимости от форм его представления.

Объектом исследования выступают методы формирования отчета о движении денежных средств и соответствующая применяемым методам информационная наполненность отчета.

Актуальность темы исследования обусловлена необходимостью проведения оценки финансовой устойчивости и платежеспособности партнеров по бизнесу на основе, как правило, анализа публичных данных их бухгалтерской (финансовой) отчетности, в том числе показателей отчета о движении денежных средств. Анализ движения денежных потоков дополняет и уточняет оценку финансового состояния, традиционно получаемую на основе анализа бухгалтерского баланса и отчета о финансовых результатах, что, в свою очередь, обеспечивает снижение собственных бизнесрисков экономического субъекта.

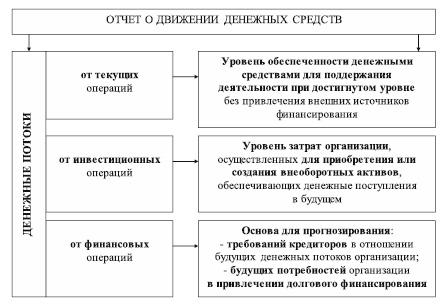

Схематично информационная наполненность отчета о движении денежных средств показана на Рис. 1.

Рис. 1. Информационная наполненность отчета о движении денежных средств

Отчет о движении денежных средств согласно п.6 ПБУ 4/99 «Бухгалтерская отчетность организации» должен содержать следующие числовые показатели: Остаток денежных средств на начало отчетного периода; Поступило денежных средств; Направлено денежных средств; Остаток денежных средств на конец отчетного периода [7]. Свидетельствовать о финансовой устойчивости организации будут такие данные отчета о движении денежных средств, когда будет иметь место устойчивое превышение притока денежных средств над их оттоком.

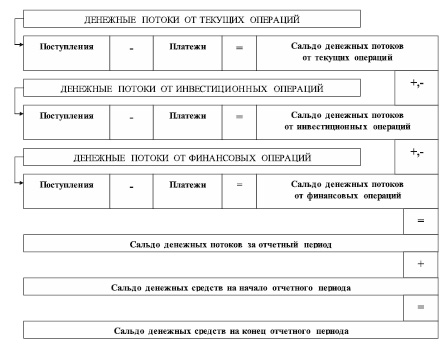

Отчет о движении денежных средств предполагает предоставление информации об исторических изменениях в денежных средствах и их эквивалентах в форме отчета, в котором производится классификация движения денежных средств от операционной, инвестиционной и финансовой деятельности за период. Примеры денежных потоков от текущих, инвестиционных и финансовых операций представлены в ПБУ 23/2011 «Отчет о движении денежных средств» [9]. Здесь же указаны виды движения денежных средств и их эквивалентов, которые денежными потоками не являются. Отчет о движении денежных средств, согласно Приказу Минфина РФ от 2 июля 2010 г. № 66н [8], имеет следующий методологический алгоритм построения, представленный на Рис. 2.

Рис. 2. Методика составления отчета о движении денежных средств

в соответствии с нормативными актами Минфина РФ

Информация о денежных потоках от операционной деятельности показывает пользователям бухгалтерской отчетности уровень обеспеченности организации денежными средствами, достаточными для погашения кредитов, поддержания деятельности организации на уровне существующих объемов производства, выплаты дивидендов и новых инвестиций без привлечения внешних источников финансирования. Информация о составе денежных потоков от текущих операций в предыдущих периодах в сочетании с другой информацией, представляемой в бухгалтерской отчетности организации, обеспечивает основу для прогнозирования будущих денежных потоков от операционной деятельности. Следует заметить, что приведенная схема формирования отчета о движении денежных средств, представленная на Рис. 2, вытекает из положений нормативных актов Минфина РФ [6, 7, 8, 9] при этом эти нормативные акты, предписывая и обусловливая именно и только данный метод составления отчета о движении денежных средств, не содержат указаний по его названию. В то же время в соответствии с положениями международного стандарта финансовой отчетности (International Accounting Standarts) «Отчет о движении денежных средств» (IAS 7) предприятие должно представлять сведения о движении денежных средств от операционной деятельности, используя либо:

– прямой метод, при котором раскрывается информация об основных видах валовых денежных поступлений и выплат; либо

– косвенный метод, при котором показатель прибыли (убытка) корректируется с учетом результатов операций неденежного характера, любых отложенных или начисленных прошлых или будущих денежных поступлений или выплат, возникающих в ходе операционной деятельности, а также статей доходов или расходов, связанных с поступлением или выплатой денежных средств в рамках инвестиционной или финансовой деятельности [5].

Исходя из сущности указанных в IAS 7 возможных методов представления сведений о движении денежных средств от операционной деятельности можно сделать вывод о том, что в рамках российского нормативного регулирования составления бухгалтерской отчетности предполагается составление отчета о движении денежных средств прямым методом, т.е. на основе валовых денежных поступлений и выплат.

В форме отчета о движении денежных средств, построенном косвенным способом, в сравнении с прямым способом меняется только раздел об операционной деятельности. Для отражения движения денежных средств от операционной деятельности следует произвести корректировку величины прибыли на сумму «неденежных» статей, так как они не оказывают влияния на величину денежных средств. В качестве примера таких неденежных статей можно привести: амортизацию основных средств; амортизацию нематериальных активов; прибыли или убытки в форме неденежных активов или обязательств.

Последовательность осуществления анализа отчета о движении денежных средств, построенного прямым способом, на практике, как правило, следующая:

1) Выполняется структурный анализ поступлений и платежей в динамике по направлениям денежных потоков. Рассчитывается удельный вес денежных потоков по видам деятельности, а также отклонения в абсолютном выражении. При анализе, как правило, выявляется, что доминирующими являются поступления и платежи денежных средств от текущей деятельности.

В результате, как правило, выявляется, что доминирующими являются поступления и платежи денежных средств от текущей деятельности. Кроме того, данный анализ детализируется также по хозяйственным операциям внутри видов деятельности.

Например, по текущей деятельности поступления денежных средств подразделяются на поступления от продажи продукции, товаров, работ, услуг и прочие поступления. В свою очередь платежи по текущей деятельности структурно подразделяются на платежи поставщикам, в связи с оплатой труда, проценты по долговым обязательствам налог на прибыль, прочие платежи. По результатам такого анализа формулируются соответствующие выводы. Например, уменьшение в динамике потоков денежных средств от текущей деятельности приводит к выводу о том, что предприятие либо теряет рынки сбыта в связи с неблагоприятными внешними обстоятельствами, либо реализует плановые установки по сокращению своей деловой активности. В качестве отрицательного факта расценивается рост в динамике доли поступлений от финансовых операций в виде получения кредитов, который может свидетельствовать о недостаточности источников собственных средств и, как следствие, об усилении финансовой зависимости предприятия.

2) Затем анализируется динамика чистого денежного потока также в разрезе видов деятельности. Результаты данного этапа анализа раскрывают возможности предприятия по покрытию всех затрат, связанных с конкретными видами деятельности. Например, достаточно ли выручки от реализации продукции для оплаты поставщикам сырья, производственных работ и услуг; оплаты труда, страховых взносов в социальные фонды и других платежей. Отрицательный чистый денежный поток может свидетельствовать об отсутствии минимально необходимого запаса денежных средств, указывать на серьезные финансовые затруднения.

3) Рассчитываются аналитические коэффициенты денежного покрытия, представляющие собой различного рода соотношения в различных комбинациях показателей отчета о движении денежных средств (остаток денежных средств на начало периода, суммы поступления денежных средств расход денежных средств, чистые денежные средства, проценты уплаченные), а также с иными экономическими показателями (среднегодовая величина собственного капитала, прибыль (убыток) от продаж и др.). Уровни аналитических коэффициентов показывают достаточность операционных и иных денежных потоков для финансирования операционной и инвестиционной деятельности экономического субъекта, а также для обслуживания финансовой деятельности.

При интерпретации информации о текущей деятельности отчета о движении денежных средств косвенным методом становится возможным определить влияние на величину чистого денежного потока от текущей деятельности таких параметров, как прибыль, амортизация, прочие прибыли и убытки, оборотный капитал, налог и проценты. Раздел «Денежные потоки от текущих операций» отчета о движении денежных средств ОАО «Экономический субъект» составленный нами косвенным методом представлен в Табл. 1. Отчет, составленный косвенным методом, позволяет ответить на вопрос почему прибыль, полученная экономическим субъектом, по текущей деятельности, отличается от чистого денежного потока.

Интерпретация информации о денежных потоках от текущих операций

ОАО «Экономический субъект» косвенным методом, тыс. руб.

Источник: applied-research.ru

Движение денежных средств (ДДС)

Деньги — самый ликвидный актив любого предприятия. Примерно треть отчётности посвящено именно анализу движению денег. Отчёт о движении денежных средств (ОДДС) используется для анализирования по статьям ДДС, дополнительного анализа по счетам «Касса» и «Расчётный счёт».

Цель учёта

Учёт ликвидных активов организации ведётся в следующих целях:

- минимизация рисков кассового разрыва;

- рационализация использования собственных, заёмных средств;

- наращивание платёжеспособности организации.

Процесс учёта не сложный, но в нем много рутинной работы. Эффективнее всего его доверить автоматизированным информационно-аналитическим системам.

Структурирование финансов компании

Денежный поток рассматривается как приход, расход средств компании, характеризующий его финансовые мощности, резервы, способность самофинансирования, доходность.

Поток денег организации структурируется по следующим направлениям:

- инвестиционные операции,

- финансовое состояние,

- операционные операции.

В Российской Федерации распространен классический подход управленческого учета.

Операционная (текущая) деятельность предприятия характеризуется влиянием хозяйственных операций на прибыль:

- реализация товаров, услуг,

- приобретение товаров, услуг,

- выполнение обязательств по займам;

- оплата налогов;

- оплата работы сотрудников организации.

Рассмотрение финансовой деятельности показывает способность предприятия к своевременному выполнению всех своих обязательств перед заказчиками, партнёрами, поставщиками, работниками, кредиторами.

Инвестиционный учёт отражает покупку, продажу ценных бумаг, основных средств, кредитование, иные аналогичные статьи.

Метода анализа ДДС в 1С

Экономика предприятия, согласно Международному стандарту финансовой отчётности (МСФО), выделяет три способа анализирования движения финансов:

- коэффициентный,

- прямой,

- косвенный.

В большинстве стран отчётность представляет собою пакет документов, указанных в МСФО.

ДДС прямым методом

Учёт ведётся по притоку, оттоку денег на основе выручки. БДДС прямым методом отражает картину по аналогичному принципу. Он позволяет отследить текущие реальные движения средств, но не даёт информации о причинах недостатка, избытка.

Пренебрегать данным способом не стоит — он достоверно отражает ситуацию с любыми потоками средств.

ДДС косвенным методом

БДДС косвенным методом — это аналитический способ, который позволяет не только увидеть картину прихода и расхода, но и понять причины расхождений в результатах деятельности, остатках наличных средств.

Отличие от прямого подхода — корректировка чистой прибыли на сумму изменений в запасах, задолженностях кредиторской, дебиторской, иных вложений.

Коэффициентный метод

Способ ведения аналитики по балансу, отчёту прибыли, убытков называется коэффициентным. Используются не оборот активов, пассивов в чистом виде, а коэффициенты, представляющие сальдо по оборотам ликвидных активов, краткосрочным долговым обязательствам, запасам.

Метод эффективен для разработки плана оптимизации деятельности организации.

Основные показатели

Характеристика финансовых потоков предприятия ведётся по следующему набору показателей:

- объём притока денежных средств;

- объём оттока;

- объём остатков на начало, конец отчётного периода;

- объём чистого денежного притока;

- распределение потока ДС по конкретным направлениями деятельности;

- внутренние факторы;

- внешние факторы.

Дополнительно рассматривает приток финансов от основного вида деятельности предприятия. Этот показатель является одним из самых важных. Он отражает общую верность направления деятельности компании.

Анализ ОДДС

Отчёт о ДДС даёт обобщённую информацию о финансовых изменениях организации.

Отчёт может формироваться:

- по способу расчёта — наличный, безналичный, общий;

- по расчётному счёту;

- по кассе;

- по статьям ДДС.

Отчётный период задаётся исходя из причин необходимости провести аналитический разбор финансовых потоков. Часто это месяц, квартал, год.

Финансовый анализ

Мировая экономическая практика предусматривает четыре направления коэффициентной оценки эффективности предприятия на основе ОДДС:

- анализ денежного покрытия;

- анализ покрытия капитальных затрат;

- анализ денежного покрытия прибыли;

- рентабельность денежных потоков организации.

При планировании дальнейшей деятельности предприятия составляются предполагаемые, прогнозируемые показатели.

Бухгалтерская отчётность в России

Согласно законодательству Российской Федерации, отечественные предприятия должны подавать отчётность по движениям финансов, рассчитанную прямым методом — Форма №4. Другие способы аналитики могут использоваться финансистами, аналитиками, руководством компания для корректировки своей деятельности. В отчётные органы такие сведения не подаются. Расчёты ведутся в национальной валюте Российской Федерации, в иностранной валюте.

Управленческая отчетность

Основное назначение управленческой отчетности — получение полных и достоверных данных о состоянии дел на предприятии или в компании на конкретную дату. Отличие от бухгалтерской отчетности в конечном пользователи, кому отчет предназначается. В первом случае, его требует налоговая инспекция, аудиторы или руководители, во втором — исключительно управляющие или собственники фирмы.

Источник: www.finoko.ru

Косвенный метод построения ДДС

Вообще существует 2 метода построения отчета (или бюджета) о движении денежных средств: прямой и косвенный.

Прямой более понятен интуитивно и именно с него мы начинали изучение 3 форм отчетности во второй главе, его же построили в финансовой модели в третьей главе. Вспомним его общий вид:

Как видно, все три денежных потока (от операционной, инвестиционной и финансовой деятельности) строятся так называемым «прямым» методом – т.е. сальдо потока получаем путем вычитания оттоков денежных средств из притоков денежных средств. В частности, в операционной деятельности суммируем все притоки денежных средств по операционной деятельности (приходы от продаж, в том числе полученные от клиентов авансы, прочие поступления) и из них вычитаем все оттоки денежных средств по операционной деятельности (оплату сырья и материалов, выплату зарплаты работникам и т.д.).

Плюсы такого подхода:

- он прост и интуитивно понятен;

- концентрирует внимание на тех статьях, которые генерируют наибольшие потоки денег;

- упрощает прогнозирование денежных потоков (имея информацию о притоках и оттоках денежных средств за несколько периодов, можно спрогнозировать их дальнейшую динамику).

Но у этого метода есть и минусы, основным из которых является отсутствие взаимосвязи финансового результата (прибыли или убытка) и денежного потока. Иными словами, мы не сможем понять, глядя только в ДДС, построенный прямым методом, почему, например, прибыльное предприятие имеет отрицательные денежные потоки и нуждается в дополнительном финансировании. Для ответа на этот вопрос строится ДДС косвенным методом.

Хорошая новость: при построении ДДС косвенным методом изменяется только логика нахождения операционного денежного потока! Инвестиционный и финансовый денежные потоки строятся все так же прямым методом и, соответственно, в этой части полностью совпадают с ДДС, построенным прямым методом.

Итак, давайте взглянем на то, как выглядит ДДС, построенный косвенным методом:

Самое главное, что нужно сразу отметить и запомнить: итоговый результат (суммарный денежный поток, т.е. сумма операционного, инвестиционного и финансового денежных потоков) в ДДС, построенных прямым и косвенным методом, должны совпадать! Если итоговые денежные потоки получились разными, то где-то закралась ошибка (часто именно в ДДС, построенном косвенным методом).

Как уже отмечалось выше, в части инвестиционного и финансового денежных потоков различий в ДДС косвенном и прямом нет. Поэтому разберем более подробно построение операционного денежного потока косвенным методом:

- Исходная и отправная точка – чистая прибыль. Как мы помним из второй главы, это «бумажный» показатель, который может быть никак не связан с реальным движением денежных средств. Поэтому, чтобы выйти на реальное движение денег, нужно чистую прибыль определенным образом скорректировать.

- Прибавляем к чистой прибыли сумму амортизации за рассматриваемый период. Т.к. амортизация уменьшает прибыль, не являясь при этом денежной статьей (деньги тратятся на создание или покупку долгосрочного актива, а не когда начисляется амортизация), на эту сумму и нужно увеличить чистую прибыль, чтобы приблизить ее к реальному денежному потоку.

- Далее корректировка на сумму увеличения или уменьшения дебиторской задолженности (данные берутся из баланса, поэтому прогнозный баланс и отчет о прибылях и убытках должны быть построены до построения ДДС косвенным методом). Если дебиторская задолженность выросла – значит, кто-то из клиентов нам недоплатил. Соответственно, увеличение дебиторской задолженности – это корректировка в отрицательную сторону (корректируем прибыль в меньшую сторону, т.к., хотя прибыль и есть, но денег реально поступило меньше). Уменьшение дебиторской задолженности – это корректировка в плюс (кто-то из клиентов сократил долги перед нами, перечислив деньги).

- Корректировка на сумму увеличения или уменьшения кредиторской задолженности (аналогично, данные берем из баланса). Принцип тот же, но корректировки в обратную сторону: увеличение задолженности – это корректировка в плюс (если мы кому-то недоплатили – это увеличение кредиторской задолженности и, в то же время, уменьшение оттока денег). Уменьшение кредиторской задолженности – это корректировка в меньшую сторону.

- Мы отдельно выделили сумму начисленных, но неоплаченных процентов, чтобы дополнительно обратить внимание на эту статью. Если проценты по кредитам и займам начислены и выплачены в полном объеме, то корректировка не требуется. Если же реально погашено меньше, чем было начислено (например, проценты за месяц начислены, а по условиям договора уплачиваются проценты только раз в полгода), то это тоже рост кредиторской задолженности и, соответственно, корректировка в большую сторону.

- Изменение запасов (материалов, сырья и т.д., смотрим данные в балансе). Увеличение запасов означает, что деньги ушли на увеличение оборотных средств, соответственно, корректируем прибыль в меньшую сторону. Если запасы уменьшились, значит, произошло высвобождение оборотных средств – корректировка в сторону увеличения.

Минусами построения ДДС косвенным методом являются:

- необходимость построить все три формы отчетности, чтобы вывести окончательный результат;

- не самый простой для понимания метод, часто вызывающий ошибки у новичков.

Как отмечали ранее, основным преимуществом косвенного метода построения ДДС является возможность отследить зависимость реального денежного потока от тех или иных «бумажных» статей баланса и отчета о прибылях и убытках. Благодаря косвенному ДДС можно увидеть, например, почему прибыльное предприятие оказывается иногда неплатежеспособным или, наоборот, почему остатки на счетах растут, хотя бухгалтерия постоянно отчитывается об убытках.

С помощью нашей книги по финансовому моделированию Вы научитесь с нуля строить финансовые модели с тремя формами отчетности, в том числе ДДС двумя методами.

Источник: ifindir.ru