Отчет о движении денежных средств (Cash Flow Statement) представляет результаты работы компании в части поступления и выплат денег, сгруппированных по статьям и направлениям деятельности. В отличие от баланса и отчета о прибылях и убытках, которые составляются по результатам бухгалтерского или финансового учета и содержат много условных, аналитических статей, отчет о движении денежных средств отражает фактическое состояние платежей и остатка денег в компании.

Отчет о движении денежных средств также называют Баланс движения денежных средств, сокращенно — БДДС. В сфере финансового анализа и оценки распространено также название, заимствованное из английского языка — кэш фло.

Отчет применяют для того, чтобы оценить реальное состояние платежей компании и ее способность оплачивать инвестиции в будущем. Кроме того, именно отчет о движении денежных средств содержит наиболее полную информацию об инвестициях компании, а также привлечении и возврате капитала.

Во всех существующих стандартах и форматах представления отчета о движении денежных средств три раздела:

Финансовые отчеты компании — Как читать Кэш флоу или отчёт о движении денежных средств

- Операционные денежные потоки

- Инвестиционные денежные потоки

- Финансовые денежные потоки

Названия разделов могут несколько варьироваться. Например, операционные денежные потоки также называют денежными потоками от операционной деятельности.

В конце отчета, как правило, подводят итог суммарного денежного потока за период и показывают остаток денег на счетах компании в начале и в конце периода.

Статьи поступлений и выплат могут идти в каждом из трех разделов в порядке, удобном для компании, или же группироваться в денежные поступления и выплаты (так сделано в отчетах по РСБУ). Встречаются и такие случаи, когда сначала в отчете даны все поступления, с разбивкой по трем разделам, а потом — все выплаты, тоже с разделением по разделам.

Стандарты

В России точная структура отчета о движении денежных средств установлена требованиями Министерства финансов, которые вводятся приказом «О формах бухгалтерской отчетности организаций».

Международные требования к отчету о движении денежных средств устанавливаются в стандарте МСФО (IAS) 7 «Отчет о движении денежных средств». Этот стандарт принят и в России, в частности, для консолидированной финансовой отчетности.

Операционные денежные потоки

Операционные денежные потоки отражают то, насколько операции компании генерируют денежные потоки, достаточные для погашения займов, поддержания операционных возможностей организации, выплаты дивидендов и осуществления новых инвестиций без привлечения внешних источников финансирования.

Они, как правило, включают:

- денежные поступления от продажи товаров и оказания услуг;

- денежные поступления в виде роялти, гонораров, комиссионных и прочая выручка;

- денежные выплаты поставщикам за товары и услуги;

- денежные выплаты работникам и от имени работников;

- денежные выплаты или возвраты по налогам.

Существует два принципиально разных подхода к построению операционных денежных потоков. Прямой метод предполагает, что элементы раздела будут выглядеть примерно так, как они перечислены выше в списке, то есть будут группироваться по характеристикам деятельности, с которой связаны платежи.

Отчет о движении денежных среств

Косвенный метод построения основан на отчете о прибылях и убытках, к результату которого добавляются корректировки, связанные с такими учетными затратами, как амортизация, а также с изменениями в оборотном капитале.

Инвестиционные денежные потоки

В инвестиционных денежных потоках указывают информацию о платежах, которые связаны с приобретением или продажей долгосрочных активов.

В этом разделе могут быть следующие элементы:

- приобретение основных средств, нематериальных активов и других долгосрочных активов, в том числе и выплаты, связанные с капитализированными затратами на разработки и самостоятельно произведенными основными средствами;

- продажа основных средств, нематериальных активов и других долгосрочных активов;

- приобретение долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- продажа долевых или долговых инструментов других организаций и долей участия в совместных предприятиях;

- займы, предоставленные другим сторонам;

- возврат займов, предоставленных другим сторонам.

Финансовые денежные потоки

Финансовые денежные потоки демонстрируют как компания привлекает капитал для своей деятельности, а также какие суммы были направлены на возврат долгов и распределение доходов между акционерами.

- поступления от выпуска акций или других долевых инструментов;

- денежные выплаты собственникам для приобретения или погашения акций организации;

- поступления от выпуска долговых обязательств, займов, векселей, облигаций, закладных и других краткосрочных или долгосрочных заимствований;

- выплаты по заемным средствам

Пример отчета о движении денежных средств

Ниже показан пример отчета о движении денежных средств компании Лукойл за 2020 год. Здесь отражены как стандартные разделы и элементы отчета, так и специфические статьи, добавленные компанией для наиболее полного раскрытия информации о своем бизнесе.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru

Что такое отчет о движении денежных средств (ОДДС)?

Отчет о движении денежных средств (ОДДС) — это один из основных финансовых отчетов, который классифицирует и суммирует денежные операции, совершаемые вашим бизнесом за определенный временной промежуток. Совместно с БДР и Балансом, ОДДС формирует базовый набор отчетов системы бюджетирования.

Термин “денежные средства” применяется при подготовке БДДС не только в качестве обозначения денежных средств, но и их эквивалентов.

В вашем отчете суммированы операции с наличными и операции по расчетному счету за определенный период времени (часто за месяц, квартал или год). Вы получаете отчетность о том, как наличные и безналичные средства движутся в вашем бизнесе и как переменные доходы и расходы влияют на имеющиеся у вас средства. Крайне важно автоматизировать подготовку отчета. Мы предлагаем автоматизировать отчетность о движении денег с использованием веб сервиса Финоко. Сервис Финоко позволяет в автоматическом режиме собирать данные о движении денег по расчетному счету, данные онлайн касс и ручные операции, а также интегрироваться в бухгалтерские программы (например 1С:Бухгалтерия).

Ваш отчет о ДДС может показать такие вещи, как:

- показывает ДДС в течение определенного временного промежутка;

- предоставляет информацию при оценке ликвидности компании, качества прибыли и платежеспособности;

- помогает согласовать цифры на вашем банковском счете с фактическим доходом и расходами;

- дает “другой” взгляд на финансовую деятельность бизнеса, чтобы вы могли лучше понять, как деньги поступают в бизнес и как выходят из него;

- на сколько хватит кредитных средств и сможет ли ваш бизнес обеспечить себя, когда они закончатся;

- сможете ли вы позволить себе инвестировать в новое оборудование (например, новое здание, станки, заменить офисную технику или мебель).

Формирование отчета может происходить разными методами, которые принято называть прямым и косвенным, с помощью анализа объема денежных средств, их движения в зависимости от источника: основной (операционный) вид деятельности компании, финансовый, инвестиционный. В зависимости от порядка заполнения отчета вы получаете решения тех проблем, которые наиболее актуальны. Прямой метод выделяет из валового объема каналы движения и позволяет показать доли отдельных потоков средств. Косвенный отвечает на другие вопросы: как меняются направления движения средств, их прозрачность в каждом из видов деятельности и как успешна была организация в конкретном направлении.

Важную роль при выборе метода генерирования отчета играет возможность точного расчета данных. Часто тяжело разделить общую денежную массу в организации на отдельные потоки с помощью прямого метода, чтобы выделить те, которые сформировались только от операционной деятельности. Тогда применение косвенного метода по принципу «наоборот» предпочтительней.

ОДДС Отчет движения денежных средств — разделы

У каждого бизнеса ОДДС выглядит по-разному и имеет свою степень сложности, так как, доходы и расходы у всех разные и для каждого они являются уникальными. Но, не смотря на различия, ОДДС включает в себя пять основных компонентов по порядку:

- чистый доход (который берется из отчета о прибылях и убытках);

- операционный денежный поток;

- денежный поток от инвестирования;

- денежный поток от финансирования;

- чистый денежный поток.

Чистый доход

Чистая прибыль является одним из финансовых терминов, наиболее знакомых владельцам бизнеса. Вы также можете назвать это «прибыль» или «нижняя строка». Вы найдете чистый доход, указанный в отчете о прибылях и убытках (доходах), и он рассчитывается путем вычитания ваших коммерческих расходов из общего дохода или продаж.

Каждый отчет о движении денежных средств начинается с чистого дохода, но чистый доход включает в себя транзакции, которые не связаны с переходом из рук в руки. Вот почему оставшаяся часть вашего ОДДС будет корректировать чистый доход с учетом не денежных операций, таких как: амортизация, прибыль и расходы (понесенные, но еще не оплаченные).

Денежный поток от операций

Данный показатель является одним из лучших показателей финансового состояния вашего бизнеса. Он суммирует денежный поток, который происходит от ваших реальных бизнес-операций.

Например, если вы независимый графический дизайнер, то в этом пункте ведется учет заработанных вами денежных средств и ваших затрат, которые вы понесли, регулярно выполняя работу.

В раздел «Операционные денежные потоки» входят такие вещи, как приток денежных средств от оплаты счетов и отток денежных средств для покрытия:

- выручка с проданных товаров;

- маркетинг и рекламы;

- оплата подоходного налога;

- заработной платы сотрудникам или выплаты подрядчикам;

- арендная плата;

- прочие операционные расходы.

Денежный поток от инвестирования

В следующем разделе отчета о движении денежных средств кратко излагаются инвестиции, которые вы сделали для своего бизнеса или в другие предприятия. Это не связано с инвестициями, которые кто-то еще делает в ваш бизнес (они указаны в разделе о финансировании).

Например, если вы инвестируете в новый ноутбук, то эта статья расходов относится к оттоку денежных средств для инвестиций в бизнес.

Этот раздел важен, потому что он может помочь объяснить отклонения в вашем обычном денежном потоке. В месяц, когда вы покупаете этот ноутбук, ваш чистый денежный поток может быть ниже обычного, но вы знаете, что это не повод для беспокойства, потому что эти деньги были использованы для инвестиций в бизнес. Если более быстрый компьютер сделает вашу работу более продуктивной, это может даже увеличить чистый денежный поток в будущем.

С другой стороны, если вы ранее приобрели офисное помещение и решили продать его, доход от этой продажи также будет указан в этом разделе. В этом случае понимание того, что этот доход не является частью вашего обычного притока денежных средств, может помочь вам лучше прогнозировать будущие денежные потоки и соответствующим образом управлять своими расходами.

Денежный поток от финансирования

Денежный поток от финансирования является третьим и последним разделом отчета о движении денежных средств. Это средство регистрации инвестиций других людей или компаний в ваш бизнес. Другими словами, он суммирует транзакции с наличными, которые включают привлечение, заимствование и погашение капитала.

Например, если вы берете кредит для малого бизнеса, этот приток денежных средств увеличивает ваш чистый денежный поток от финансирования. То же самое происходит, если ваш стартап получает венчурное финансирование или гранты малого бизнеса. Когда вы погашаете бизнес-кредиты, это снижает ваш денежный поток от финансирования. По мере роста вашего бизнеса, если вы продаете акции или выплачиваете дивиденды акционерам, эти действия также отражаются в этом разделе.

Возвращаясь к примеру внештатного графического дизайнера, скажем, она решает открыть агентство и брать кредит, чтобы нанять еще двух графических дизайнеров для работы с ней, а еще бухгалтера, чтобы вести бухгалтерию бизнеса стало проще. Денежные средства, взятые в кредит, увеличат ее чистый денежный поток от финансирования. Позже ей придется погасить этот кредит, и эти платежи будут записаны в том же разделе, что сократит денежный поток от финансирования.

Чистый денежный поток в ОДДС

Каждый ОДДС заканчивается чистым денежным потоком, который представляет собой ваше изменение денежного потока за анализируемое время. Заработали ли вы больше, чем потратили? Форма расчета производится путем добавления:

Чистый денежный поток = Чистый денежный поток от операций + Чистый денежный поток от инвестиций + Чистый денежный поток от финансирования.

Важно отметить, что ваш чистый денежный поток не совпадает с общей суммой имеющихся наличных денег. Это измерение изменения денежных средств за определенный период, и оно может быть положительным или отрицательным. Отрицательный чистый денежный поток не означает (обязательно), что вы обанкротились или не можете оплатить свои счета, поскольку он не учитывает существующий остаток денежных средств.

Понимание вашего прошлого денежного потока и текущего — это замечательно, но вам также нужно спрогнозировать будущие денежные потоки, чтобы обеспечить преодоление любых будущих кризисов до их возникновения. Для этого вы можете предоставить составление ОДДС строки специалистам Финоко для прогнозирования денежных потоков на будущее.

Для управления движением денег сервис Финоко предлагает использовать механизм платежного календаря и систему согласования платежей.

Источник: www.finoko.ru

Анализ движения денежных средств компании

10 апреля 2020

Анализ движения денежных средств компании

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ движения денежных средств дает ответ на разные вопросы. Например: «Какой из видов деятельности генерирует поток денег, а какой лишь забирает?», «Почему при наличии прибыли денежного ресурса постоянно не хватает?», «Насколько эффективен и достаточен чистый денежный поток предприятия?». В статье рассказываем про методику проведения такого анализа и приводим пример.

Анализ движения денежных средств предприятия: зачем нужен

Проведение комплексного финансового анализа дает ответ на вопрос: «По какой причине у компании сложились такие результаты деятельности?». Если переложить эту общую фразу на частные моменты, связанные с движением денег, то задачи их анализа сведутся к следующим:

- понять, почему чистый денежный поток уменьшился или вовсе стал отрицательным;

- узнать, какой вид деятельности «съедает» деньги предприятия и насколько это оправданно;

- разобраться, из-за чего при наличии прибыли есть постоянная нехватка денег;

- оценить, насколько эффективно используются денежные ресурсы организации.

Анализ движения денежных средств по данным отчетности: методы и показатели

Хороша та методика, которая проста, легко реализуема и для которой не надо искать массу дополнительной информации. В статье будем отталкиваться от этого, и в качестве подходов выберем обычные, но очень информативные способы аналитических исследований:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Исходные данные для них почерпнем исключительно из форм бухгалтерской отчетности. Потребуются:

- отчет о движении денежных средств. Зачастую называется «форма 4»;

- баланс;

- отчет о финансовых результатах.

Теперь остановимся подробнее на каждом из четырех названных способов. Ими же зададим логическую структуру и последовательность проведения анализа движения денег.

По ходу изложения будем пользоваться терминами:

- приток или положительный денежный поток – все поступления денег в организацию, как наличные, так и безналичные;

- отток или отрицательный денежный поток – любые платежи в пользу контрагентов, в том числе работников, бюджета и внебюджетных фондов;

- чистый денежный поток (далее – ЧДП) – разница между притоками и оттоками.

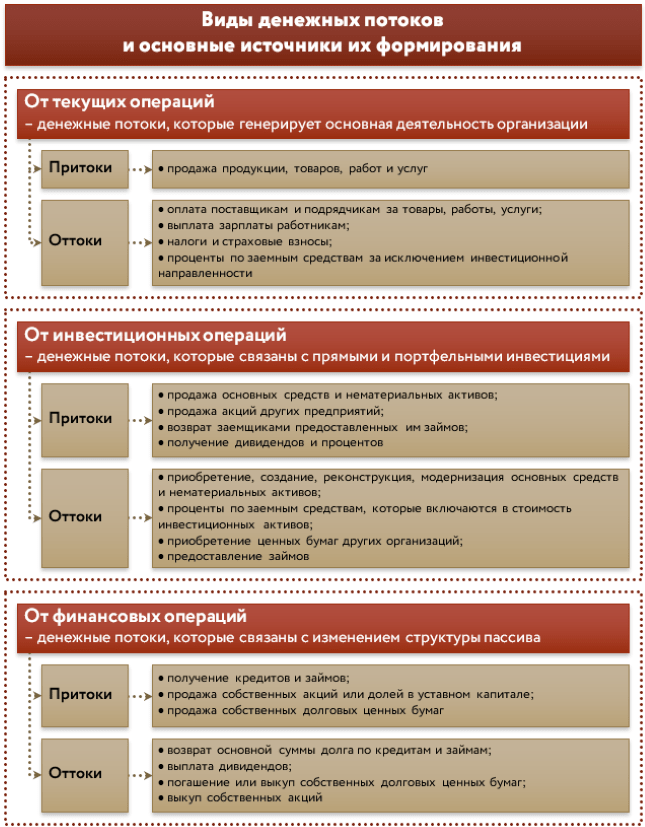

Этап 1. Вертикальный анализ отчета о движении денежных средств

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты.

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Этап 3. Факторный анализ движения денежных средств прямым и косвенным методом

Факторный анализ заключается в оценке влияния на результирующий показатель других величин. Через него находят то, что воздействует отрицательно. Далее стараются упразднить либо сократить этот негатив.

В ходе анализа движения денежных средств результирующий показатель напрямую зависит от выбранного метода: прямого или косвенного. При прямом – это суммарный ЧДП или ЧДП в разрезе видов операций. При косвенном – чистый финансовый результат (прибыль или убыток).

В первом случае оценивается, какие составляющие притоков и оттоков и на сколько увеличили денежные средства, а какие уменьшили. Из вертикального анализа в метод берется структура ЧДП по текущей, инвестиционной и финансовой деятельности. Из горизонтального – абсолютные отклонения факторов.

Смотрите на рисунке 2 формулы для анализа движения денежных средств прямым методом.

.png)

.Рисунок 2. Прямой анализ движения денежных средств: формулы

У косвенного метода совсем другая цель. Он отвечает на вопрос: почему при таком ЧДП сложился вот такой финансовый результат?

Есть у него и другие отличия от прямого подхода:

- в теории анализа отмечается, что он применяется исключительно к текущим операциям. Инвестиционные и финансовые потоки оцениваются только прямым способом. Однако в целях упрощения допускается отойти от этого правила. Мы так и поступим далее;

- его информационная основа – это не форма 4, а отчет о финансовых результатах и баланс. Причем если подходить к процессу с максимальной тщательностью, то дополнительно потребуются учетные регистры из 1С. Но мы в начале статьи пообещали излишне не усложнять, поэтому с некоторыми допущениями обойдемся без них;

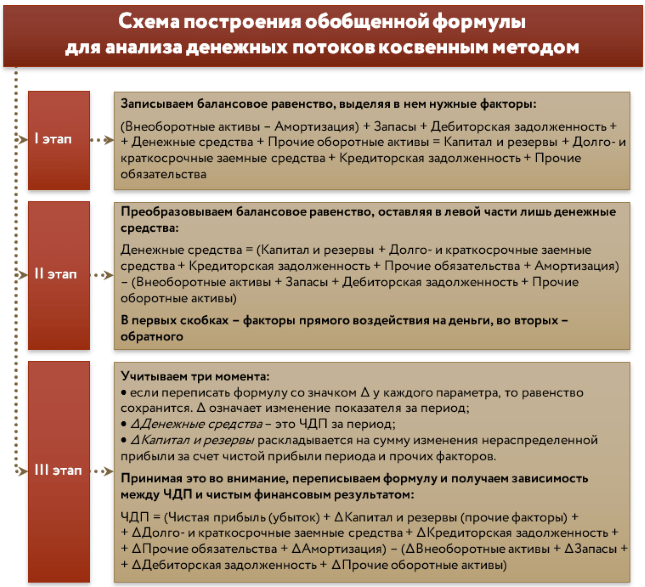

- формула метода основывается на балансовом равенстве. Если понять ее суть, то получится легко вывести самостоятельно. Давайте посмотрим, как это делается на рисунке 3.

Рисунок 3. Анализ движения денежных средств косвенным методом: как выводится формула

Если вы хотите проанализировать косвенным методом только операционную деятельность, тогда придется очистить финансовый результат от прибыли / убытка по инвестиционным и финансовым операциям. Это займет значительное время, так как придется скрупулезно работать с аналитикой счета 91, выбирая оттуда доходы и расходы от продажи основных средств, от корректировки стоимости рыночных ценных бумаг, от процентов по предоставленным займам и т.п. При таком подходе временные затраты часто перекрывают ценность повышенной точности расчетов.

Этап 4. Коэффициентный анализ движения денежных средств

Коэффициенты пригодятся для оценки эффективности ЧДП, причем как по общей величине, так и по отдельным составляющим. В таблице приводятся расчетные формулы и краткие пояснения для семи показателей. Для исходных данных мы показали номера строк бухгалтерской отчетности, в которых их можно отыскать.

Таблица 1. Коэффициенты для анализа ЧДП

Норматив и требуемая динамика (↑ – рост, ↓ – снижение)

Источник: upr.ru