У любой квартиры, частного дома или земельного участка есть рыночная стоимость. Эту сумму продавец хочет получить за объект — её в объявлениях и договорах видит покупатель. Но у недвижимости есть ещё и кадастровая стоимость, установленная государством. Что это такое? Официальная цена на основе формальных признаков: расположения, назначения помещения, типа дома и года постройки, количества этажей, материалов стен, площади.

В статье мы собрали всё, что нужно о ней знать: как считается, чем отличается от рыночной и можно ли её изменить.

Чем кадастровая стоимость отличается от рыночной

Хоть официальная стоимость недвижимости максимально приближена к цене от продавца, однако чаще всего она все-таки не совпадает с рыночной.

Дело в способе оценки:

→ Рыночная стоимость основана на индивидуальных характеристиках. Собственник сам анализирует ситуацию на рынке и ставит на недвижимость такую цену, чтобы на неё быстро нашёлся покупатель. При этом он учитывает не только район, площадь и ценность дома, но и особенности — ремонт, вид из окна, престижность ближайшей школы и даже добропорядочность соседей. Повлиять на ценник может и экономическая ситуация, например, если начался кризис и на квартиру трудно найти покупателей.

Отличается ли рыночная стоимость от кадастровой

→ Стоимость по кадастру более обобщённая. Её оценивают по массовым методикам, без визуального осмотра. Поэтому вполне может оказаться, что «убитое» жильё соседа будет стоить столько же, сколько и ваше с дизайнерским ремонтом.

∞ При этом рыночная и кадастровые стоимости взаимосвязаны. Если со дня последней кадастровой оценки рыночная стоимость объекта снизилась на 30% и больше, её пересчитывают. Однако новые результаты не могут быть выше, чем предыдущие.

На что влияет кадастровая стоимость

Кадастровая стоимость используется для всех государственных расчётов, связанных с недвижимостью, в частности для начисления налогов и пошлины.

Разберёмся подробнее:

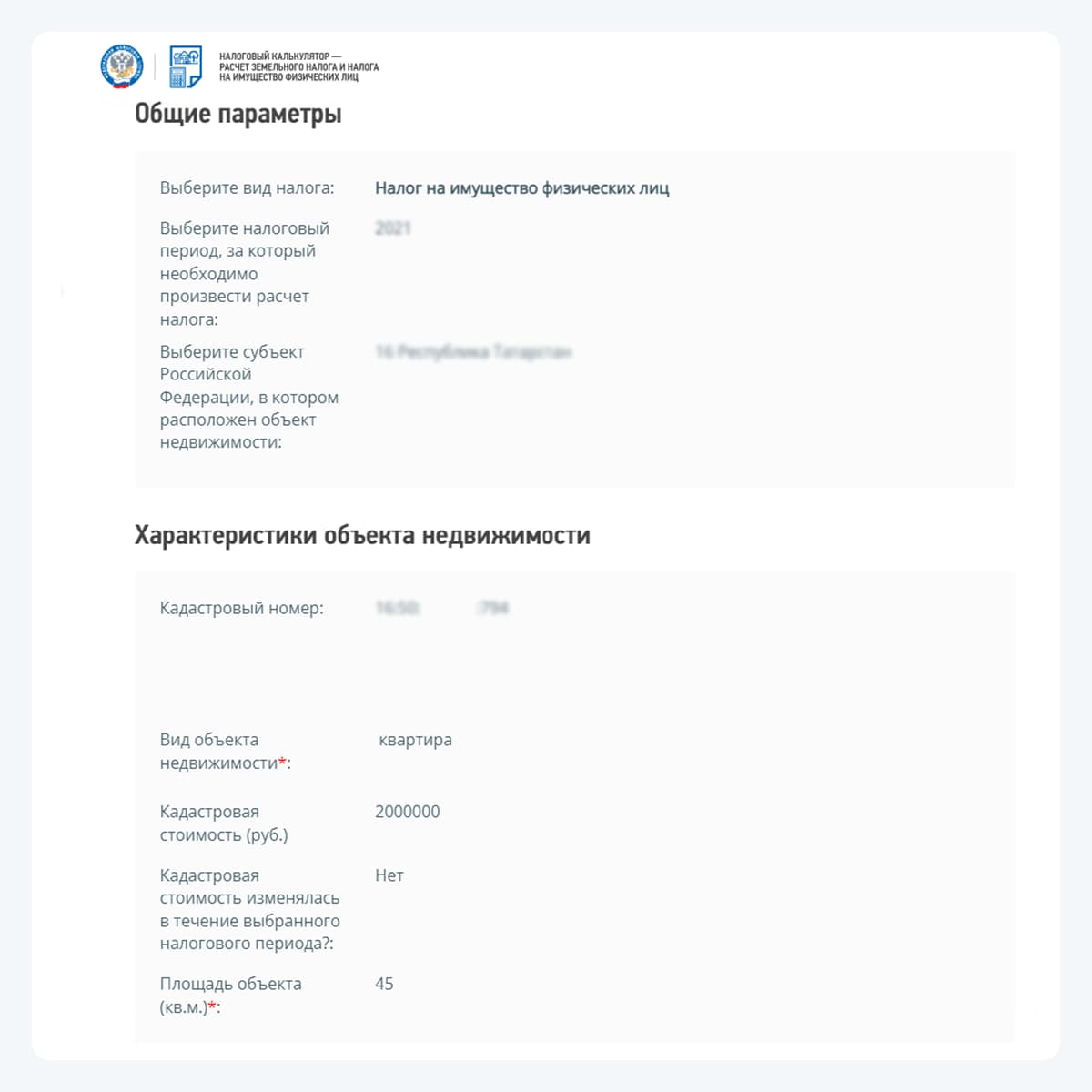

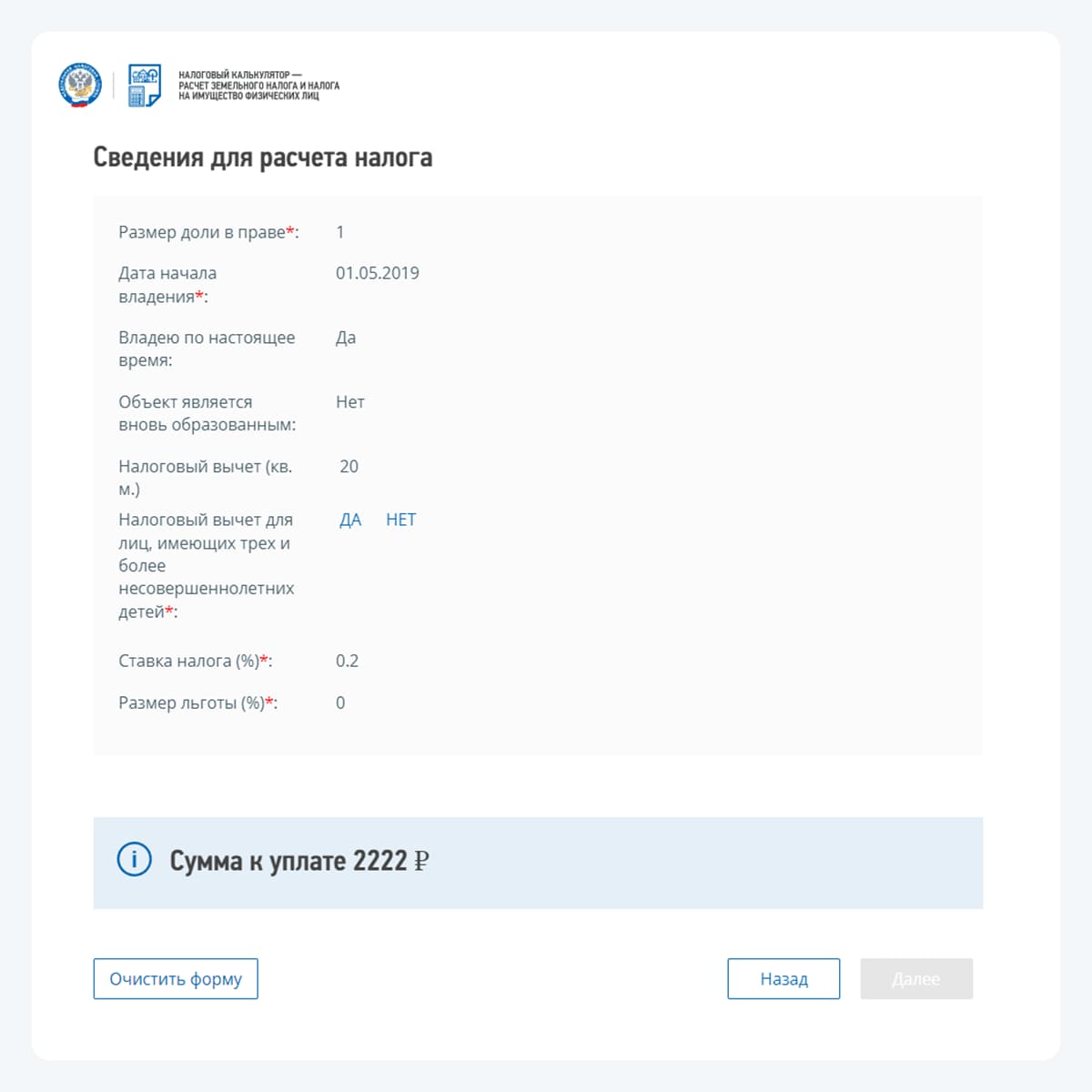

Налог на имущество (недвижимость). Начисляется ежегодно. Сумма зависит от кадастровой стоимости и ставки налогообложения, которую устанавливают региональные власти (не больше 0,3%). Ещё в формулу входят коэффициент периода владения и доля владения недвижимостью. Примерную сумму можно рассчитать самостоятельно в онлайн-калькуляторе на сайте ФНС.

Земельный налог. Рассчитывают аналогично имущественному: по кадастровой цене участка.

Налог на доход при продаже квартиры. В большинстве случаев при продаже недвижимости придётся заплатить НДФЛ — 13% от вырученной суммы. Налоговая сравнит вырученную сумму с кадастровой. Если после продажи вы получили меньше кадастровой стоимости, умноженную на понижающий коэффициент 0,7, то налог посчитают от этой суммы. Если же больше, то тогда налог начислят от прописанной в договоре стоимости.

Например, вы продали квартиру за 2 млн рублей, а её кадастровая стоимость — 3,5 млн рублей. Налог придётся уплатить с 2,45 млн рублей: 3 500 000 x 0,7. А сам НДФЛ будет равен 318 500 рублей.

Но есть и исключения — налог не начисляется, если вы владели квартирой более трёх лет и она была вашим единственным жильем. Сюда же — вы купили квартиру после 1 января 2016 года и на момент продажи числились собственником пять лет.

Налог при получении квартиры в подарок. Он тоже равен 13% от кадастровой стоимости, если в договоре не прописана рыночная. Но если квартиру вам подарили близкие родственники (супруг, родители, бабушка, ребёнок или сестра), то налог платить не придётся.

Нотариальные расходы. Некоторые сделки с недвижимостью требуют удостоверения у нотариуса.

- при продаже доли недвижимости постороннему лицу;

- при передаче имущества в доверительное управление;

- при продаже квартиры, которая принадлежит несовершеннолетнему или ограниченно дееспособному.

В этих случаях нотариусу нужно заплатить пошлину — она рассчитывается исходя из цены объектов по кадастру. В среднем затраты составляют 0,5% от, стоимости недвижимости, но не превышают 20 000 рублей.

Как определяется кадастровая стоимость

В процессе кадастрового учёта. Чаще всего это касается ситуаций, когда объект только появляется — к примеру, когда новостройка сдаётся в эксплуатацию. Тогда застройщик сам обращается в кадастровую палату и инициирует оценку.

Бывает и такое, что меняются характеристики недвижимости, от которых зависит её стоимость — к примеру, когда к загородному дому добавляют пристройку. Тогда проверку заказывает уже собственник.

В результате государственной кадастровой оценки. В каждом регионе есть свои государственные бюджетные учреждения (ГБУ), которые собирают сведения о расположенной на территории недвижимости и делают расчёт стоимости.

Например, в Москве этим занимается ГБУ «Центр имущественных платежей и жилищного страхования», а в Санкт-Петербурге — СПб ГБУ «Кадастровая оценка».

Государство регулярно пересчитывает кадастровую стоимость — не чаще, чем раз в три года, и не реже, чем раз в пять лет. А в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) недвижимость переоценивают каждые два года.

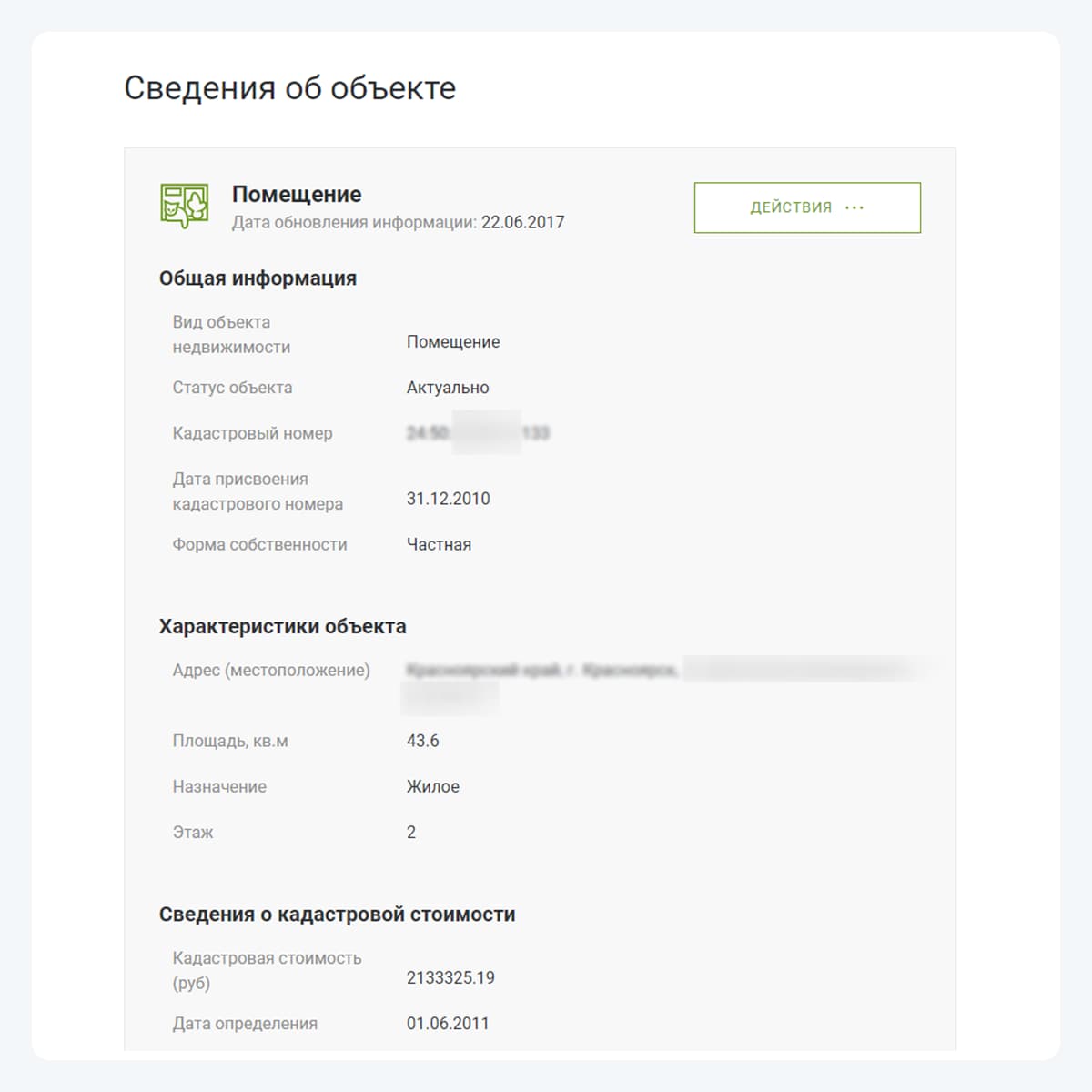

Затем стоимость вносят в Росреестр — здесь хранятся технические характеристики объектов (например, планы расположения квартир или зданий) и сведения о собственнике.

Как узнать кадастровую стоимость

Вся информация находится в открытом доступе — её можно получить тремя способами.

Воспользоваться онлайн-сервисом Росреестра. Перейдите на вкладку «Справочная информация по объектам недвижимости в режиме online» и введите в специальное поле адрес объекта или кадастровый номер.

Посмотреть на публичной кадастровой карте. Этот способ подойдёт, если вы не знаете точный адрес недвижимости. Просто найдите на карте свой город и дом, узнайте общую стоимость объекта, разделите на площадь дома и умножьте на количество своих квадратных метров.

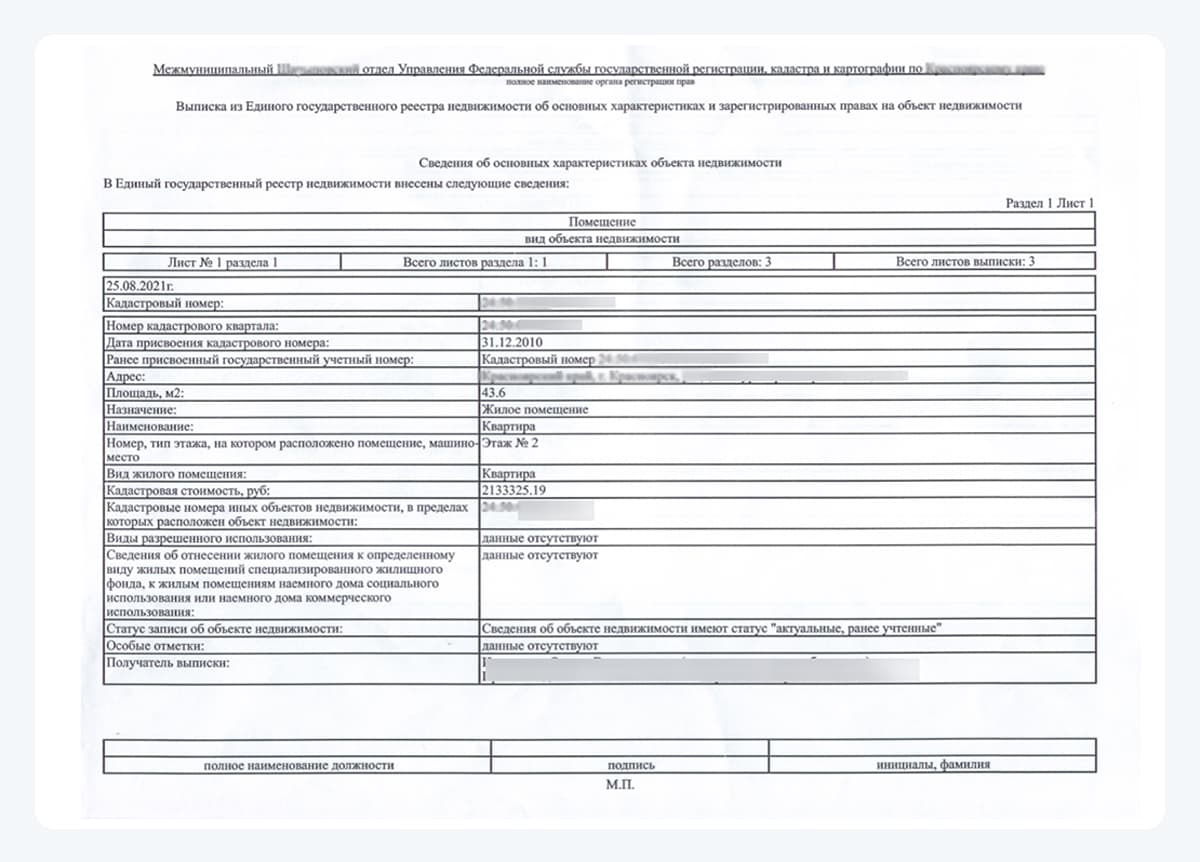

Заказать выписку из Единого государственного реестра недвижимости (ЕГРН). Выбирайте этот способ, если вам нужны данные стоимости на какую-то определенную дату (например, на 1 января — начало налогового периода) или если хотите получить официальный документ с подписями и печатями.

Ещё это можно сделать через МФЦ или онлайн — на Госуслугах, в Росреестре или через сервис Федеральной кадастровой палаты. Готовится до трёх рабочих дней, приходит в отделение МФЦ или на вашу электронную почту.

Можно ли оспорить кадастровую стоимость

Итак, вы узнали информацию о стоимости своей недвижимости и поняли, что с ней что-то не так — например, при первичной оценке специалисты перепутали площадь дома или цена на квартиру оказалось намного выше рыночной. В таком случае вы имеете право её оспорить.

Неправильно рассчитанная кадастровая стоимость может обернуться серьезными последствиями. Допустим, если она завышенная, вам будут неправильно начислять налоги. А если ошибка возникла из-за неверно указанной площади, квартиру будет трудно продать.

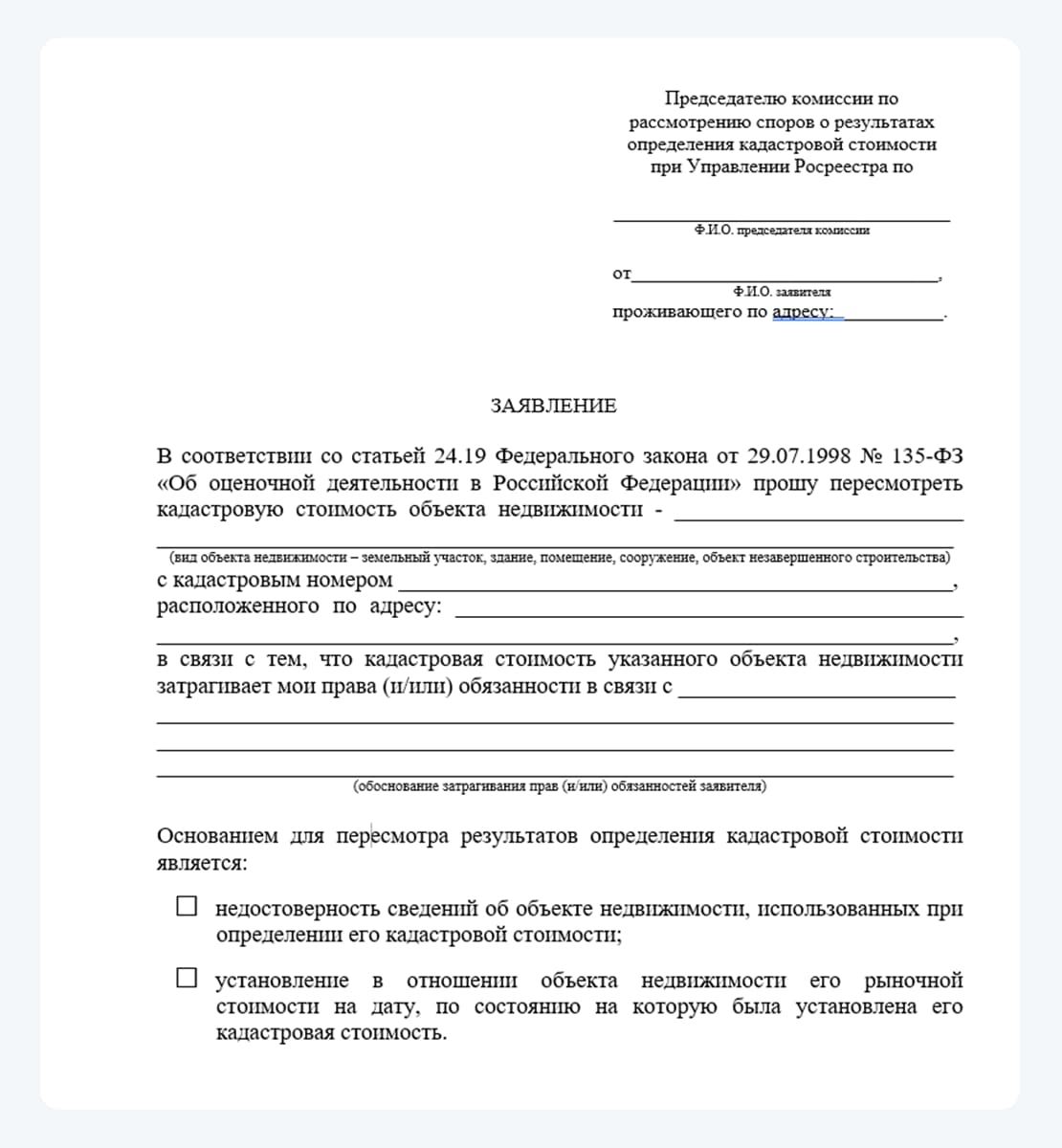

Пересмотреть стоимость можно в комиссии Росреестра. Для этого составьте заявление в свободной форме — шаблон можно скачать на официальном сайте Росреестра.

К заявлению надо приложить:

- выписку из ЕГРН;

- копию документа на право собственности — договор купли-продажи или дарения, свидетельство о праве на наследство, постановление о предоставлении участка;

- документы для пересмотра кадастровой стоимости объекта недвижимости — отчёт о сторонней оценке рыночной цены;

- подтверждение недостоверности сведений об объекте, которые были использованы для определения его цены.

Если с документами и заявлением всё в порядке, назначается заседание комиссии, на котором вы тоже можете присутствовать. Комиссия принимает решение о пересмотре стоимости? Тогда данные подаются в территориальное управление Росреестра.

Если же комиссия отказывает, можно обратиться в суд. Но взвесьте все за и против — в случае иска не избежать серьёзных затрат на юриста и оценку недвижимости. Это имеет смысл, когда разница между кадастровой и рыночной стоимостью исчисляется миллионами рублей — при изменении первой можно хорошо сэкономить на налогах.

Запомнить

1. Кадастровая стоимость — это официальная цена недвижимости, которую устанавливает государство.

2. В отличие от рыночной стоимости, кадастровая более обобщённая. Её оценивают без визуального осмотра квартиры, дома или участка — только по формальным признакам: расположению, площади, возрасту объекта и так далее.

3. На основе кадастровой стоимости начисляют налоги — чем она меньше, тем меньше плата в казну. Поэтому в некоторых случаях есть смысл следить за достоверностью стоимости.

4. Проверить кадастровую стоимость можно на сайте Росреестра, на публичной кадастровой карте или через выписку из ЕГРН. Если цена окажется завышенной, можно обратиться с заявлением в комиссию по оспариванию или в суд.

Источник: m2.ru

По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?

Налоговая база, определяемая как кадастровая стоимость, – к каким объектам недвижимого имущества она относится? Рассмотрим ответ на этот вопрос более детально .

- Перечень объектов, имеющийся в НК РФ

- Какие объекты недвижимости относятся к административно-деловым центрам

- Какие объекты недвижимости относятся к торговым комплексам

- Какая недвижимость относится одновременно к торговому и административно-деловому комплексу

- Какая недвижимость относится к нежилым помещениям административно-делового и торгового назначения

- Итоги

Перечень объектов, имеющийся в НК РФ

НК РФ содержит следующий список объектов недвижимости, по которому налоговая база рассчитывается исходя из кадастровой стоимости (подп. 1, 2 п. 1, подп. 1 п. 7 ст. 378.2):

- административно-деловые центры и помещения, в них расположенные;

- торговые комплексы и помещения, в них расположенные;

- нежилые помещения с назначением, аналогичным приведенному в первых 2 пунктах;

- жилые помещения, гаражи, машиноместа, незавершенное строительство, хозстроения и сооружения на участках, выеленных под ЛПХ.

Эксперты КонсультантПлюс детально разъяснили какое имущество предприятия облагается налогом на имущество, а какое нет. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Какие объекты недвижимости относятся к административно-деловым центрам

К центрам административно-деловой направленности законодательство относит отдельные нежилые здания или строения, которые соответствуют одному из следующих признаков (п. 3 ст. 378.2 НК РФ):

- объекты размещены на земельных участках, на которых можно располагать офисные здания, предназначенные для деловой, коммерческой или административной деятельности (подп. 1);

- помещения, предназначенные по кадастровым паспортам или фактически используемые под офисы и сопутствующую деловую инфраструктуру, залы для деловых встреч, приемные и другие помещения, составляют не меньше 20% площади административных зданий (подп. 2).

О том, обязательно ли становится объектом обложения налогом построенный, но еще не используемый объект недвижимости, читайте в статье «Платить ли налог на имущество, если организация получила разрешение на ввод объекта в эксплуатацию, но использовать его не начала?».

Какие объекты недвижимости относятся к торговым комплексам

Налоговое законодательство к торговым комплексам относит отдельные здания, не предназначенные для жилья, которые соответствуют одному из условий (п. 4 ст. 378.2 НК РФ):

- объекты недвижимости размещены на земельных участках, на которые получено разрешение использовать под строительство торговых зданий, пунктов бытового обслуживания населения и общественного питания (подп. 1);

- помещения, предназначенные по кадастровым паспортам или фактически используемые под торговые объекты, объекты бытового обслуживания населения и общественного питания, составляют не меньше 20% площади административных зданий (подп. 2).

О том, какие объекты следует считать торговыми, читайте в статье «Какие объекты недвижимости относятся к торговым объектам».

Какая недвижимость относится одновременно к торговому и административно-деловому комплексу

Ст. 378.2 НК РФ содержит также описание тех признаков объекта недвижимости, которые дают основание для его признания одновременно торговым и административно-деловым комплексом или центром (п. 4.1 ст. 378.2 НК РФ).

Такими объектами следует считать отдельные нежилые здания и строения, в которых не меньше 20% площади фактически занимают или предназначены по кадастровым паспортам для административных офисов, офисных вспомогательных помещений, залов для встреч, приемных, а также объектов торговли, бытового обслуживания и общественного питания.

Какая недвижимость относится к нежилым помещениям административно-делового и торгового назначения

Нежилыми с административно-деловым и торговым назначением считаются помещения, на территории которых по кадастровым паспортам необходимо размещать административные офисы, объекты торговли, бытового обслуживания и общественного питания или фактически применяемые для этих целей (подп. 2 п. 1 ст. 378.2 НК РФ).

Фактическим использование нежилого помещения считается, если для перечисленных целей задействовано не меньше 20% его площади (п. 5 ст. 378.2 НК РФ).

О том, что делать с налогом на имущество, если объект попал в перечень «кадастрового» по ошибке, читайте в материале «Как платить налог на имущество, если недвижимость включена в «кадастровый» перечень ошибочно».

Кто платит налог на имущество по арендованному имуществу? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный демо-доступ к КонсультантПлюс и переходите к подсказкам от экспертов.

Итоги

В НК РФ не только определяется перечень объектов, попадающих под обложение налогом на имущество от кадастровой стоимости, но и приводятся те конкретные их признаки, которые позволяют оценить объект как соответствующий его определенному назначению.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Отличие балансовой стоимости от кадастровой стоимости

Такое действительно может случиться, а произойти это может по двум причинам:

- Данные об объекте не соответствуют действительности.

- Во время оформления документов была неправильно указана цена за кв. м. недвижимости.

В первом случае дело обстоит куда проще, поскольку достоверность данных о недвижимости можно проверить в любой момент.

Балансовая стоимость земельного участка это

Оценка земли также предполагает: Кроме того, оценка земельного участка предусматривает проведение инженерно-геодезических исследований.

С ошибкой определения рыночной стоимости все гораздо сложнее. Прежде всего, необходимо подать жалобу в Росреестр, в отдел по урегулированию споров. Лучше, если это будет сделано в начале года, перед начислением налога.

Время, затраченное на выполнение работы по оценке земельного участка, и стоимость зависит от уровня сложности мероприятия. Цену работы, касающейся проведения исследования земли сельскохозяйственного и промышленного назначения, невозможно назвать однозначно, ведь она зависит от прав на участок, наличия построек, коммуникаций и их видов, состояния.

5 ст. 65 ЗК РФ). Именно она, согласно пункту 1 статьи 390 Налогового кодекса, формирует налоговую базу. Земельные участки учитывают в составе основных средств и не амортизируют (п.

5, 17 ПБУ 6/01 «Учет основных средств»).

При этом, согласно пункту 43 Методических указаний, утвержденных приказом Минфина России от 13.10.2003 N 91н, земельные участки и объекты природопользования не переоценивают. Если вам необходимо

Аналитический обзор: С балансовой – на кадастровую.

Почему изменение налогооблагаемой базы так остро воспринято бизнесом?

Так, специалисты «АФК» проанализировав около 70 объектов, установили, что в большинстве случаев кадастровая и рыночная стоимость превышают балансовую.

(Впрочем, встретились и обратные примеры – когда балансовая стоимость оказалась выше не только кадастровой, но и рыночной стоимостей. ) Соотношение балансовой, рыночной и кадастровой стоимостей рассматриваемых объектов.

И разница налогооблагаемой базы – вполне достаточна для того, чтобы даже при ставке 1% по большинству объектов произошел ощутимый рост налога – в среднем в 7-8 раз.

В меньшей степени новая схема налогообложения повлияет на собственников зданий, находящихся в неудовлетворительном техническом состоянии, только что построенных или находящихся в процессе строительства. В этом случае есть вероятность, что их рыночная стоимость будет ниже балансовой.

Всё о кадастровой и балансовой стоимости здания или помещения: что это такое и для чего нужны

2 данной нормы предусмотрено, что в отношении отдельных объектов недвижимости налоговая база определяется в особом порядке – исходя из кадастровой стоимости объектов по состоянию на 1 января года налогового периода.

Отметим, что установление конкретного перечня объектов недвижимости, в отношении которых налог уплачивается исходя из их кадастровой стоимости, является прерогативой уполномоченного органа исполнительной власти субъекта РФ (п. 7 ст. 378.2 НК). Причем данный перечень должен быть определен и обнародован региональными властями не позднее 1-го числа очередного налогового периода по налогу.

“Черный” список На уровне Кодекса особенности определения “кадастровой” налоговой базы, исчисления и уплаты налога закреплены в ст.

378.2 Кодекса. В соответствии с данной нормой налог на имущество может исчисляться исходя из кадастровой стоимости в отношении следующих объектов недвижимости:- административно-деловых центров и торговых центров (комплексов) и помещений в них;- нежилых помещений, назначение которых, в соответствии с кадастровыми паспортами объектов недвижимости или документами техучета (инвентаризации) объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;- недвижимости иностранных организаций, которые не осуществляют деятельность в России через постоянное представительство, либо объекты, не относящиеся к деятельности иностранной компании в РФ через постоянное представительство;

Налог на имущество: от «кадастрового» к «балансовому» (Егорова Н.)

Однако п. 2 данной нормы предусмотрено, что в отношении отдельных объектов недвижимости налоговая база определяется в особом порядке — исходя из кадастровой стоимости объектов по состоянию на 1 января года налогового периода.Отметим, что установление конкретного перечня объектов недвижимости, в отношении которых налог уплачивается исходя из их кадастровой стоимости, является прерогативой уполномоченного органа исполнительной власти субъекта РФ (п.

7 ст. 378.2 НК). Причем данный перечень должен быть определен и обнародован региональными властями не позднее 1-го числа очередного налогового периода по налогу.

378.2 Кодекса. В соответствии с данной нормой налог на имущество может исчисляться исходя из кадастровой стоимости в отношении следующих объектов недвижимости:-

Как отражается в бухучете разница между кадастровой и балансовой стоимостью объекта

необходимая для расчета налога — стала меньше.

«Черный» список На уровне Кодекса особенности определения «кадастровой» налоговой базы, исчисления и уплаты налога закреплены в ст.

Обоснование данной позиции приведено ниже в материалах Системы Главбух 1. Рекомендация:Как рассчитать налог на имущество Кадастровая стоимость имущества По недвижимого имущества налог нужно рассчитывать исходя из его кадастровой стоимости по состоянию на начало года. Об этом сказано в статьи 375 Налогового кодекса РФ.

Данные для расчета налога по такому имуществу можно взять на официальных сайтах правительств (глав администраций, губернаторов, уполномоченных ведомств) субъектов РФ. Например, в Подмосковье результаты кадастровой оценки недвижимости утверждены и размещены на сайте этого ведомства.

Кроме того, узнать кадастровую стоимость объекта недвижимости можно на () в разделе

«Справочная информация по объектам недвижимости в режиме online»

. Этот электронный сервис позволяет вести поиск по трем параметрам: кадастровому номеру объекту, условному номеру или адресу.

Кадастровая стоимость квартиры меньше балансовой как поставить на учет

Данная величина часто бывает близка к рыночной, но, в связи с динамичностью рынка, эти значения могут сильно отличаться.О том, как кадастровая стоимость жилья связана с рыночной ценой, вы можете узнать здесь. Инвентаризационная стоимость, в отличие от кадастровой, зачастую была сильно занижена по причине различия в методиках оценки помещения.Внимание Очень часто отсутствие сведений о назначении оцениваемого объекта становится причиной того, что равнозначные для рынка объекты недвижимости имеют кадастровую стоимость, находящуюся в совершенно разных ценовых диапазонах. Так, специалисты «АФК» проанализировав около 70 объектов, установили, что в большинстве случаев кадастровая и рыночная стоимость превышают балансовую.

( Впрочем, встретились и обратные примеры – когда балансовая стоимость оказалась выше не только кадастровой, но и рыночной стоимостей. ) Соотношение балансовой, рыночной и кадастровой стоимостей рассматриваемых объектов.

С балансовой – на кадастровую.

Почему изменение налогооблагаемой базы так остро воспринято бизнесом?

И эти изменения коснутся как компаний, уже плативших налог, так и тех предпринимателей, кто, применяя упрощенную систему налогообложения, ранее платил ЕНВД и был освобожден от уплаты налога на имущество.

Изменения налогооблагаемой базы при уплате налога на имущества ощутят только те юридические лица, которые владеют административно-деловыми и торговыми центрами, а также нежилыми помещениями, предназначенными (используемыми) для размещения офисов, торговых объектов, объектов общепита или бытового обслуживания. Как бы это ни было тяжело принять российским бизнесменам, изменение налоговой базы при уплате налога на имущество юридических лиц с балансовой на кадастровую – не российское изобретение, это мировая практика.

К примеру, в Финляндии налог на имущество составляет от 0,3 до 1% его налоговой стоимости.

В Швеции – 0,75% от оценочной (читай «рыночной») стоимости. В Германии для юридических лиц установлена максимальная стоимость имущества, не облагаемого налогом – 20 тыс.

Кадастровая стоимость здания или помещения: что это такое, для чего нужна и как связана с налогом на имущество, а также в чем ее отличие от балансовой стоимости?

Причем данный перечень должен быть определен и обнародован региональными властями не позднее 1-го числа очередного налогового периода по налогу.

«Черный» список На уровне Кодекса особенности определения «кадастровой» налоговой базы, исчисления и уплаты налога закреплены в ст. 378.2 Кодекса. В соответствии с данной нормой налог на имущество может исчисляться исходя из кадастровой стоимости в отношении следующих объектов недвижимости:— административно-деловых центров и торговых центров (комплексов) и помещений в них;— нежилых помещений, назначение которых, в соответствии с кадастровыми паспортами объектов недвижимости или документами техучета (инвентаризации) объектов недвижимости, предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;— недвижимости иностранных организаций, которые не осуществляют деятельность в России через постоянное представительство, либо объекты, не относящиеся к деятельности иностранной компании в РФ через постоянное представительство;— жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов ОС в порядке, установленном для ведения бухгалтерского учета.

Как отражается в бухучете разница между кадастровой и балансовой стоимостью объекта

Таким образом, в бухгалтерском учете процесс физического износа как бы отражается процессом начисления амортизации (хотя в действительности износ и амортизация – разные вещи).Если в момент оценки право собственности на объект не изменяется и он продолжает эксплуатироваться на прежнем предприятии, то при оценке удовлетворяются расчетом бухгалтерской остаточной стоимости (например, при переоценке основных фондов).

Другое дело – оценка в связи с операциями купли-продажи, когда возникает задача определить рыночную остаточную стоимость, т.е. наиболее вероятную цену, по которой может быть продан данный подержанный объект на вторичном рынке в настоящее время.

Рыночная и бухгалтерская остаточная стоимость могут существенно отличаться.если до этого момента не было причин для возникновения разрыва.

Источник: kb-gorizont.ru