Кредиторская задолженность — временно привлеченные предприятием, организацией, учреждением денежные средства, подлежащие возврату кредиторам в установленные сроки. Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами [1].

В составе кредиторской задолженности обычно отражаются:

· задолженности поставщикам и подрядчикам за полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги;

· задолженности покупателям и заказчикам по полученным авансам и предварительным оплатам;

· задолженности по полученным краткосрочным и долгосрочным кредитам и займам;

· задолженности перед бюджетом по налогам и сборам, перед внебюджетными фондами по социальному страхованию и обеспечению;

· задолженности перед персоналом организации по зарплате;

· задолженности перед учредителями по невыплаченным суммам доходов;

Тема 9. Сведения по дебиторской и кредиторской задолженности (ф. 0503169, 0503769)

· задолженности перед прочими кредиторами.

Для отражения данных видов задолженности применяются бухгалтерские счета 60, 62, 66, 67, 68, 69, 70, 71, 75, 76. Наиболее распространенный вид кредиторской задолженности — задолженность перед поставщиками и подрядчиками.

В составе дебиторской задолженности обычно отражаются:

· авансы, выданные поставщикам, подрядчикам;

· задолженности покупателей и заказчиков на суммы, на которые предъявлены расчетные документы;

· задолженности внебюджетных фондов по социальному страхованию и обеспечению;

· задолженности подотчетных лиц;

· задолженности персонала по прочим операциям;

· задолженности учредителей по взносам в уставный капитал;

· задолженности прочих дебиторов.

Для отражения данных видов задолженности применяются бухгалтерские счета 60, 62, 68, 69, 71, 73, 75, 76.

Все вышеперечисленные задолженности отражаются в полной сумме, при этом некоторые задолженности включают суммы НДС. В связи с вступлением в силу с 1 января 2013 года Федерального закона №402-ФЗ «О бухгалтерском учете» и выпуском Минфином России рекомендации по проведению аудита годовой бухгалтерской отчетности за 2012 год (письмо от 09.01.2013 N 07-02-18/01) встает вопрос об отражении сумм дебиторской и кредиторской задолженности в бухгалтерском балансе [2, 3].

Погашение обязательства стороны, получившей аванс (предварительную оплату), в установленном договором порядке заключается в поставке товаров (выполнении работ, оказании услуг, передаче имущественных прав). Исходя из требований налогового законодательства в части уплаты и возмещения сумм налога на добавленную стоимость, сумма обязательств, подлежащих погашению, не включает сумму налога на добавленную стоимость [3].

Посмотрим, как это требование сейчас реализуется на практике. При получении аванса от покупателя составляется бухгалтерская проводка: Дебет счета 51 Кредит счета 62 субсчет «Авансы полученные».

В соответствии с правилами налогового учета на полученный аванс необходимо составить счет-фактуру и отразить в бухгалтерском учете начисление НДС по расчетной ставке 18%/118% или 10%/110% при помощи следующей бухгалтерской проводки: Дебет счета 76 субсчет «НДС по полученным авансам» Кредит счета 68 субсчет «НДС».

Тема 10. Сведения по дебиторской и кредиторской задолженности (ф. 0503169, 0503769)

Разница между кредитовым остатком по счету 62 субсчет «Авансы полученные» и дебетовым по счету 76 субсчет «НДС по полученным авансам» дает сумму обязательств, уменьшенную на величину налога. Следовательно, не составит труда выполнить требование Минфина России по отражению авансов полученных от покупателей без налога на добавленную стоимость.

Менее понятна ситуация, связанная с отражением дебиторской задолженности. «В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы налога на добавленную стоимость, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством» [3].

При перечислении аванса поставщику, подрядчику обычно составляют следующую бухгалтерскую проводку: Дебет счета 60 субсчет «Авансы выданные» Кредит счета 51.

Поставщик в момент получения денег от предприятия составляет счет-фактуру на аванс в двух экземплярах, один из которых поступает на предприятие. Полученный счет-фактура регистрируется в журнале учета полученных и выставленных счетов-фактур. Далее возможны два варианта.

Вариант первый. С 1 января 2009 года организации, оплатившие товары, работы, услуги авансом (полностью или частично), вправе принять к вычету предъявленный поставщиком или подрядчиком НДС, не дожидаясь фактического поступления товарно-материальных ценностей (приемки результата выполненных работ, оказания услуг, передачи имущественных прав). Такая норма установлена в пункте 12 статьи 171 Налогового кодекса РФ. При применении этого вычета будет составлена следующая бухгалтерская проводка: Дебет счета 68 субсчет «НДС» Кредит счета 76 субсчет «НДС по уплаченным авансам».

Разница между дебетовым остатком по счету 60 и кредитовым по счету 76 субсчет «НДС по уплаченным авансам» дает сумму обязательств, уменьшенную на величину налога.

Вариант второй. Организация не принимает к вычету предъявленный продавцом, поставщиком или подрядчиком НДС. Соответственно никаких дополнительных проводок в учете не возникает. Сумма обязательств отражается в полной величине. Просто вычесть суммы НДС не представляется возможным, это приведет к нарушению баланса.

По нашему мнению часть авансов, выданных поставщикам, подрядчикам может отражаться в полной сумме, так как в рекомендациях Минфина РФ дается ссылка на требования налогового законодательства в части уплаты и возмещения сумм налога на добавленную стоимость.

1. Современный экономический словарь Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. 5-е изд., перераб. и доп. — М.: ИНФРА-М,2007. — 495 с.

2. Федеральный закон «О бухгалтерском учете» утв. Приказом Минфина России от 06.12.2011 № 402-ФЗ.

3. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01)

Источник: be5.biz

Дебиторская и кредиторская задолженность в 1С 8.3

Комплексная автоматизация от ведущего партнера 1С. Оценка стоимости и сроков проекта бесплатно!

На фоне возрастающей нестабильности мировой экономики все большую остроту для организаций приобретают вопросы поиска конкурентных преимуществ. Одно из направлений оптимизации деятельности предприятия – это эффективное управление кредиторской и дебиторской задолженностью (КЗДЗ)

КЗ и ДЗ возникают при взаиморасчетах с партнерами как следствие разрыва во времени между платежом и переходом права собственности в рамках коммерческого взаимодействия двух организаций. Другими словами, КЗДЗ – это задолженность одной из сторон по выполнению своих обязательств в рамках коммерческого соглашения.

- КЗ – это наша задолженность (обязательства). Это может быть простая задолженность в виде денежных долгов (например, банковские кредиты) или отсрочки платежей (коммерческие кредиты), так и задолженность перед персоналом по ЗП и пр.

- ДЗ – задолженность наших контрагентов: партнеров, персонала, внебюджетных фондов, банков (депозиты) и пр.

У большинства коммерческих предприятий уровень ДЗКЗ обычно достаточно велик. Развитие бизнеса за счет внешних источников финансирования – вполне эффективный путь, так как он позволяет экономить собственные денежные средства и увеличивать объемы финансово-хозяйственной деятельности. Но использование внешних источников финансирования влечет за собой и определенные риски. Чем выше уровень ДЗКЗ в балансе организации, тем больше вероятность возникновения проблем со своевременным ее погашением, особенно в кризисные природы, при спаде экономики и прочих внешних неблагоприятных веяниях. Предприятия, использующие только свои активы, конечно, обладают большей финансовой устойчивостью и менее зависимы от изменений среды, но они лишаются преимуществ использования внешних (не своих) активов.

Таким образом, для эффективного ведения финансово-хозяйственной деятельности предприятию необходимо соблюдение баланса собственных и внешних активов, поэтому для любого предприятия особенную важность приобретает необходимость грамотного управления ДЗКЗ.

- Управление КЗ предполагает контроль и своевременность исполнения требований кредиторов, их ранжирование по важности и определение приоритетов платежей, а также грамотное планирование допустимого уровня КЗ.

- Управление ДЗ сводится в первую очередь к управлению рисками и оценке ДЗ с позиции экономической выгоды для организации.

В целом процесс управления ДЗ можно свести к пошаговому выполнению следующих операций:

- Установка и поддержка определенного уровня (порога) ДЗ, что позволяет избежать недостатка денежных средств, повысив финансовую устойчивость предприятия;

- Установка и контроль объема товаров (продукции), которые могут быть проданы с использованием коммерческого кредита;

- Контроль оборачиваемость ДЗ дает возможность оптимизировать работу по взысканию ДЗ;

- Поддержка оптимальной кредитной политики – расширение коммерческого кредита до уровня, когда дополнительная прибыль от увеличившегося объема продаж не станет равна прибыли, требуемой для покрытия издержек по дополнительной ДЗ, необходимой для достижения такого объема продаж;

- Оценка и поддержание оптимального уровня инвестиций в ДЗ позволяет сопоставить суммы дополнительной прибыли от реализации продукции за счет предоставления товарного (коммерческого) кредита с суммой дополнительных затрат по его оформлению, а также финансовых потерь, связанных со списанием безнадежной задолженности.

Анализ дебиторской и кредиторской задолженности

Расчет коэффициента инвестирования в ДЗ полезен для определения стоимости поддержания баланса ДЗ компании. Его можно вычислить по формуле:

(Средние срок оплаты ДЗ /360 дней) *Годовые продажи в кредит *(1 – Валовая прибыль, %) *Стоимость капитала.

Коэффициент инвестирования в ДЗ позволяет оценить инвестиционную стоимость несобранной ДЗ.

Расчет нужного объема инвестиций в ДЗ (Vинв.дз) – это произведение плановой суммы выручки от товара, проданного в кредит (Ркр), на отношение себестоимости товара проданного (S) к цене продажи (Цпр) с учетом средних периода предоставления кредита партнерам (ППкр.ср) в днях и периода просрочки платежей (ППPкр.ср) предоставленным кредитам:

Для оценки инвестиций в ДЗ используют также следующие показатели факторного анализа (с расшифровкой):

-

Коэффициент оборачиваемости ДЗ (Коэдз) отражает скорость сбора денег с клиентов за проданный товар. Вычисляется как отношение общего объема выручки (Р) к среднему ДЗ (VДЗ.ср):

Все описанные показатели помогают не только оценить объем вложений (инвестиций) в ДЗ, но и сформировать эффективную кредитную политику в отношении взаимодействия с партнерами.

Аналогичные методы факторного анализа применимы и для оценки КЗ.

Как посмотреть дебиторскую и кредиторскую задолженность в 1С – все полезные отчеты

Для повышения эффективности управления ДЗКЗ можно использовать автоматизированные системы учета, которые позволяют более качественно проводить оценку задолженности. На сегодняшний день 1С предлагает широкую линейку программных продуктов, позволяющих автоматизировать различные виды учета предприятий. Рассмотрим варианты оценки КЗДЗ на примере прикладных решений 1С:Управление холдингом и 1С:ERP.

Механизм отражения КД и ДЗ в них при взаиморасчетах с контрагентами (в том числе расчеты по кредитам и займам) основан на возможности фиксации в системе графиков поставок (отгрузок) и графиков оплат.

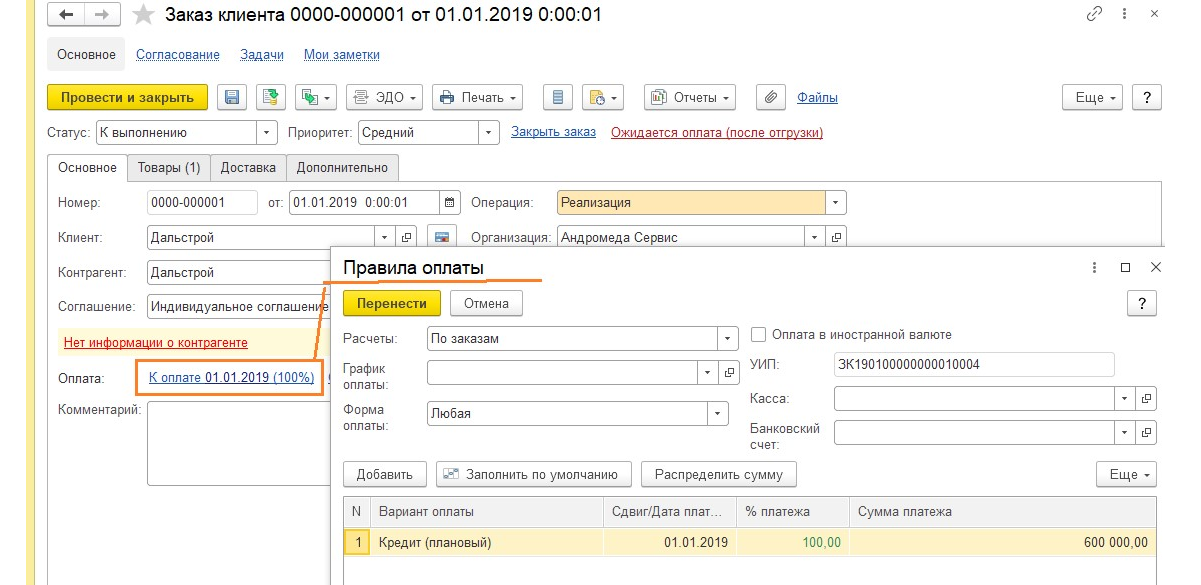

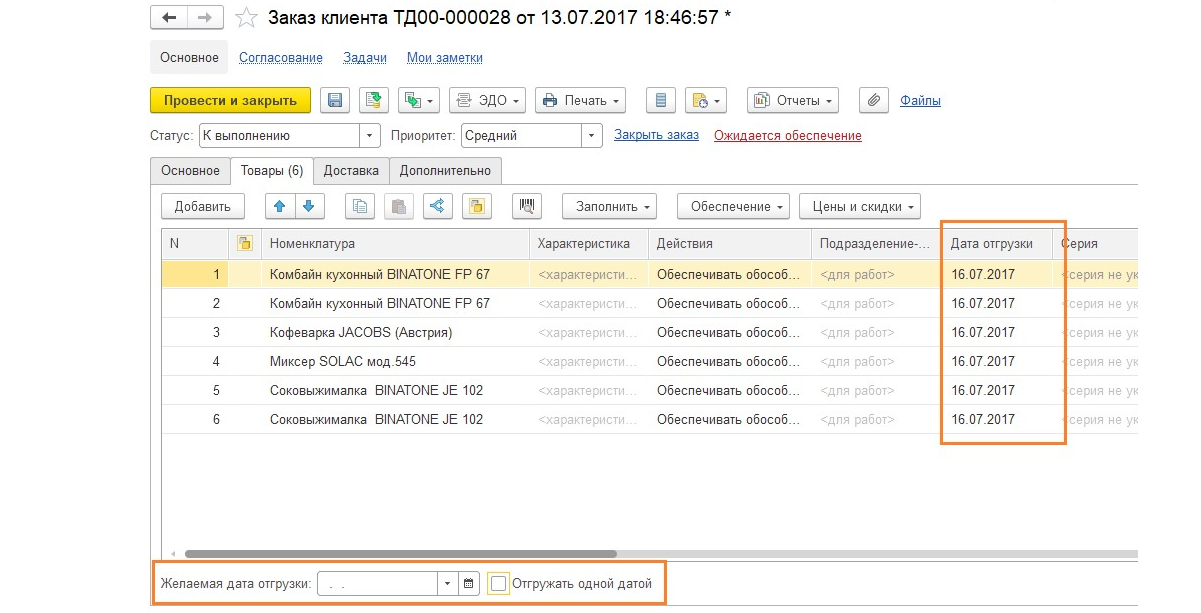

В 1С:ERP графики оплат задаются в «Заказах (накладных) клиентов».

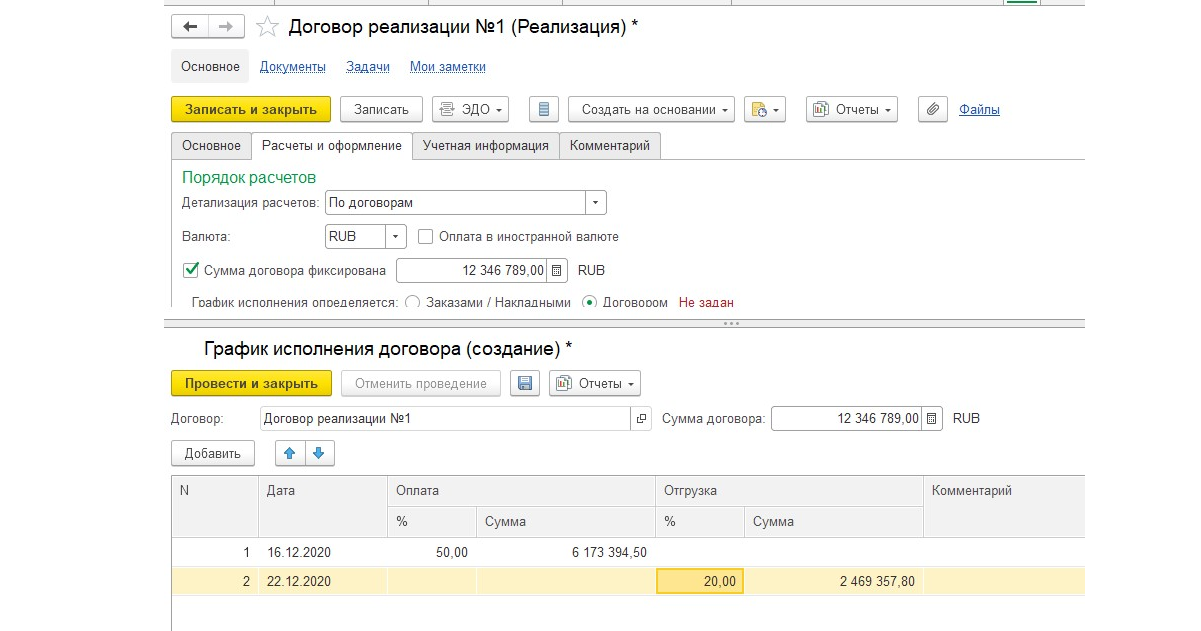

При расчетах по договорам можно задать как график поставки (оплаты), так и график поставки (отгрузки) в договорах продажи, закупки, в кредитах и займах и пр.

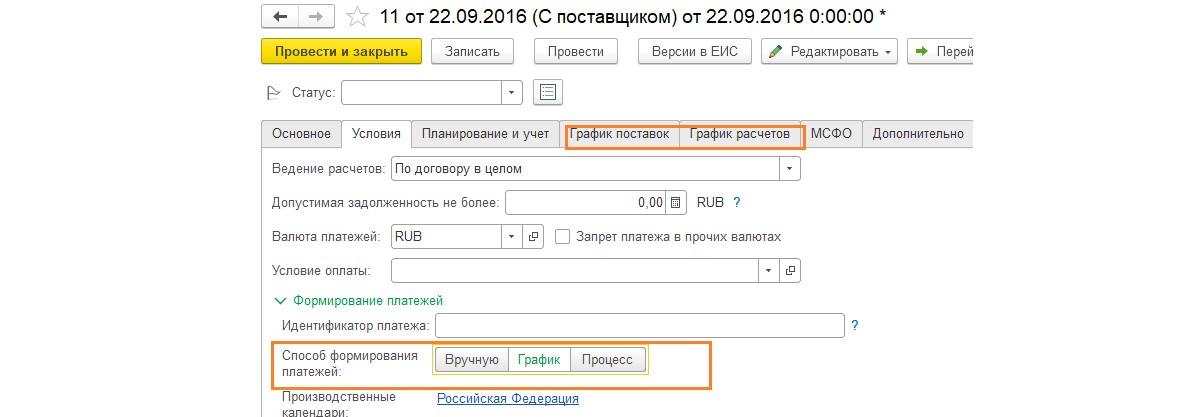

В 1С:УХ механизм фиксации графиков аналогичен механизму в 1С:ERP, график оплат и поставок отгрузок может быть зафиксирован в договорах – при расчетах по договорам…

…так и в заказах поставщиков (покупателей).

Практически все аналитические отчеты ДЗ и КЗ по взаиморасчетам с контрагентами строятся на основании условий поставкипродажи и графиков оплат, заложенных в договора, или заказах (клиентов-поставщиков) с одной стороны, и графиков отгрузок с другой, а также на основании факта оплат, поставок (отгрузок).

Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности.

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и так далее, которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

В бухгалтерском учете суммы долгов, не реальных для взыскания, согласно п. 11 ПБУ 10/99 признаются прочими расходами. Для учета таких сумм Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31 октября 2000 года № 94н, предназначен счет 91, субсчет 91-2 «Прочие расходы».

В бухгалтерском учете прочие расходы в виде суммы дебиторской задолженности, по которой истек срок исковой давности, отражаются по дебету счета 91, субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 62 «Расчеты с покупателями и заказчиками» и др.

Если должник погасил задолженность, в бухгалтерском учете данные операции отражаются следующими записями:

Дебет 51 «Расчетные счета» и др. — Кредит 62 «Расчеты с покупателями и заказчиками» и др.

Организация, которая использует коммерческое кредитование в своей деятельности, должна отражать операции, связанные с возникновением, движением и погашением задолженности, в бухгалтерском учете и отчетности.

Коммерческое кредитование на практике существует в двух формах:

• в виде предварительной оплаты;

• в виде отсрочки платежа.

В первом случае организация, осуществляющая реализацию товара, выступает как заемщик и ее задолженность в структуре балансового отчета является кредиторской.

Во втором случае эта же организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность.

Займы и кредиты в бухгалтерском учете и отчетности классифицируются, как долгосрочные и краткосрочные обязательства и отделены от кредиторской задолженности. В качестве задолженности кредиторам учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов.

Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ).

Порядок составления и представления бухгалтерской отчетности регулируется Законом о бухгалтерском учете, Положение ведению бухгалтерского учета и ПБУ 4/99, утвержденным приказом Минфина России от 6 июля 1999 г. № 43н.

В состав годовой бухгалтерской отчетности включаются дующие формы:

• бухгалтерский баланс (форма № 1);

• отчет о прибылях и убытках (форма № 2);

• отчет об изменениях капитала (форма № 3);

• отчет о движении денежных средств (форма № 4);

• приложение к бухгалтерскому балансу (форма № 5).

Кроме того, в состав отчетности включаются пояснительная записка и ау-

диторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

В существующих формах отчетности организаций отражаются:

— информация о дебиторской и кредиторской задолженности — в бухгалтерском балансе (форма № 1);

— сведения о движении дебиторской и кредиторской задолженности, т. е. остаток на начало и конец года — в разделе « Дебиторская и кредиторская задолженность» приложения к бухгалтерскому балансу (форма № 5).

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной задолженности – более чем через 12 месяцев после отчетной даты.

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230), и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240), отражаются в разделе II «Оборотные активы» актива баланса. В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары и выполненные работы по строкам 231 и 241 «в том числе покупатели и заказчики». Указанная задолженность отражается по дебету счета 62. В балансе дебиторская задолженность отражается за вычетом резерва по сомнительным долгам. При заполнении строк 230 и 240 необходимо помнить, что сальдо расчетов с поставщиками, покупателями и другими лицами показывается в балансе развернуто: дебетовое сальдо показывается в активе баланса, кредитовое — в пассиве. I

В течение 5 лет с момента списания сумма списанной задолженности учитывается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», предназначенном в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций для

обобщения информации о состоянии дебиторской задолженности, списанной

вследствие неплатежеспособности должников. Это установлено п. 77 Положения по ведению бухгалтерского учета.

Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940.

По строке 620 «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса отражается общая сумма кредиторской задолженности организации и отдельными строками приводится ее расшифровка. Расшифровку строки 620 приводят в строках 621—625.

По строке 621 указывается задолженность перед поставщиками и подрядчиками за поступившие, но неоплаченные материальные ценности, выполненные работы и оказанные услуги. Указанная задолженность учитывается по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторамии кредиторами».

Кроме того, по данной строке показывается сумма кредиторской задолженности перед поставщиком в случае, если с ним организация расплатилась собственным векселем, поскольку вексель выдается только для отсрочки платежа. Разница между номинальной стоимостью векселя и суммой задолженности перед поставщиком является процентом по векселю за отсрочку платежа. Эту разницу необходимо включить в фактическую цену приобретенных материальных ценностей и увеличить на нее кредиторскую задолженность перед поставщиком. Здесь же указывается сумма задолженности перед поставщиками и подрядчиками, которая образовалась по претензиям, выставленным в адрес организации.

По строке 622 отражается кредитовое сальдо по счету 70 «Расчеты с персоналом по оплате труда», т. е. задолженность перед сотрудниками по оплате труда (начисленные, но не выплаченные кто состоянию на отчетную дату суммы заработной платы, пособий, компенсаций и прочая задолженность по оплате труда персонала организации).

По строке 623 показывается кредитовое сальдо по счету 69 «Расчеты по социальному страхованию и обеспечению», т. е. задолженность по начисленным взносам на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Величина задолженности складывается из остатков по соответствующим субсчетам учета, открытым к счету 69.

К счету 69 Планом счетов рекомендуется открыть следующие субсчета:

• 69-1 «Расчеты по социальному страхованию» — для учета расчетов по единому социальному налогу, перечисляемому в Фонд социального страхования, и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

• 69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по обязательному пенсионному страхованию;

• 69-3 «Расчеты по обязательному медицинскому страхованию»- для учета расчетов по ЕСН, перечисляемому в федеральный и территориальный фонды обязательного медицинского страхования.

Если у организации есть переплата по взносам во внебюджетные фонды, дебетовое сальдо по соответствующим субсчетам отражается в активе баланса по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и (или) в дополнительной строке раздела II баланса «Оборотные активы».

По строке 624 показывается величина задолженности по налогам, сборам и платежам в бюджет, отраженная по кредиту счета 61 «Расчеты по налогам и сборам». По данной строке учитывается сумма начисленных, но не оплаченных на дату составления бухгалтерской отчетности налогов и сборов (кроме взносов во внебюджетные фонды). Следует отметить, что по данной строке также отражается сумма ЕСН, но без учета сумм взносов на обязательное пенсионное страхование, т. е. за минусом налогового вычета.

По кредиту счета 68 отражают задолженности по всем видим платежей в бюджет:

• по налогу на прибыль организаций;

• ЕСН (в части сумм, начисленных в федеральный бюджет)

• по транспортному налогу;

• по налогу на имущество;

• штрафы и пени по неуплаченным налогам и так далее.

Также по кредиту счета 68 отражается реструктуризированная задолженность по уплате налогов.

Суммы начисленных штрафов и пеней по взносам на обязательное социальное страхование от несчастных случаев на производстве отражаются по строке 623, а суммы начисленных штрафов и пеней по налогам (сборам) следует отражать по строке 624.

Кроме того, если у организации есть переплата по взносам и налогам, дебетовое сальдо по соответствующим субсчетам отражается в I разделе II «Оборотные активы» актива баланса по строкам 230, 240.

По строке 625 указывается сумма краткосрочной задолженности по расчетам, не нашедшим отражения по вышеуказанным строкам раздела пассива баланса, т. е. прочая кредиторская задолженность организации. В частности, по данной строке отражаются: задолженность перед страховыми организациями по страхованию имущества и работников организации; задолженность перед подотчетными лицами; задолженность перед персоналом по прочим операциям.

Кроме того, по вышеуказанной строке пассива баланса учитываются суммы авансов, полученных организацией в счет предстоящей поставки товаров (выполнения работ, оказания услуг). Суммы авансов указываются на основании данных, отраженных по кредиту счета 62, субсчет «Расчеты по авансам полученным».

Таким образом, в строке 625 баланса отражаются остатки по кредиту счетов;

• 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»;

• 71 «Расчеты с подотчетными лицами»;

• 73 «Расчеты с персоналом по прочим операциям»;

• 76 «Расчеты с разными дебиторами и кредиторами» (за исключением сумм, отраженных в других строках баланса).

По строке 625 баланса отражается сумма полученных авансов без учета НДС, т. е. остаток по кредиту счета 62, субсчет «Расчеты по авансам полученным», образовавшийся после начисления НДС к уплате в бюджет.

По строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» показывается кредитовое сальдо по счету 75 «Расчеты с учредителями», т. е. задолженность организации перед учредителями, отражаемая в бухгалтерском учете и счету 75, субсчет 2 «Расчеты по выплате доходов», по начисленным, но не выплаченным дивидендам.

Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале и только по тем доходам, по которым принято решение о выплате на общем собрании акционеров (участников).

Российские организации в обязательном порядке должны заполнять приложение к бухгалтерскому балансу (форма № 5), котором отражается информация по задолженности. Форма № 5 содержит раздел «Дебиторская и кредиторская задолженность», в рамках которого подлежит раскрытию следующая информация дебиторской и кредиторской задолженности за отчетный период:

— сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и срокам возникновения;

— данные по движению видов задолженности.

Задолженность в указанном разделе показывается также по видам расчетов, по которым числятся указанные суммы задолженности.

Практически каждый субъект предпринимательской деятельности является одновременно и дебитором и кредитором. Поэтому в организации должен проводиться учет как дебиторской, так и кредиторской задолженности. При выявлении дебиторской либо кредиторской задолженности необходимо совершить все возможные действия, направленные на своевременное истребовано либо погашение сумм задолженности.[13. c. 169]

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru