Вклад физического лица в долларах США сроком на четыре месяца учитывается на лицевом счете:

Тип ответа: Одиночный выбор

Вкладные книжки учитываются на внебалансовом счете 91207 «Бланки» …

Тип ответа: Одиночный выбор

● +Условно: 1 книжка – 1 рубль

● Условно: 1 посылка – 1 рубль

Все расчетные документ, поступившие в операционное время в бухгалтерскую службу, подлежат оформлению и отражению по счетам кредитной организации …

Тип ответа: Одиночный выбор

● не позднее следующего рабочего дня

● в сроки, установленные кредитной организацией

● в сроки, установленные по согласованию с главным территориальным управлением банка россии

Выдача наличных денег из операционной кассы кредитной организации осуществляется на основании …

Тип ответа: Одиночный выбор

● объявления на взнос наличными

Депозит физического лица закрывается на основании оформленного …

Тип ответа: Одиночный выбор

● +расходного кассового ордера

Бухгалтерский учет при работе на Маркете: закрытие месяца

● приходного кассового ордера

Для учета наличных денег, поступивших от клиента в операционную кассу, используется счет …

Тип ответа: Одиночный выбор

Для учета остатков предназначены следующие символы «Отчета о наличном денежном обороте» …

Тип ответа: Одиночный выбор

Если вноситель сдает в кассу деньги по нескольким документам для зачисления на разные счета, кассир принимает деньги по …

Тип ответа: Одиночный выбор

● +каждому документу отдельно

● документам для зачисления на расчетные счета

● всем документам вместе

● документам для зачисления на ссудные счета

Зачисление на счет физического лица (депозит сроком на 91 день) начисленных процентов отражается записью:

Тип ответа: Одиночный выбор

● Дебет 70606 Кредит 42304

● +Дебет47411 Кредит 42304

● Дебет 70606 Кредит 42303

● Дебет 70606 Кредит 47411

Заявление на открытие аккредитива заполняет …

Тип ответа: Одиночный выбор

Из перечисленных символов для учета «Прочих поступлений», «Прочих выдач» предназначены символы: …

Тип ответа: Одиночный выбор

Инкассовое поручение выписывает …

Тип ответа: Одиночный выбор

Использование системы БИК необходимо для расчетов …

Тип ответа: Одиночный выбор

● с физическими лицами

К символам «Отчета о наличном денежном обороте» по приходу относится символ …

Тип ответа: Одиночный выбор

Кассиру расходной кассы разрешается осуществлять операции …

Тип ответа: Одиночный выбор

● при которых клиент, не внося денег, предъявляет одновременно денежный чек и объявление на взнос наличными

● +по размену денег

● при которых клиент для сдачи денег предъявляет денежный чек

● когда клиент, не внося денег, предъявляет объявление на взнос наличными

Книга регистрации открытых счетов в части счета, открытого организации, содержит …

Тип ответа: Одиночный выбор

● фамилию, имя, отчество

Кредитные организации подкрепляют корреспондентский счет в РКЦ …

Тип ответа: Одиночный выбор

● по денежному чеку

● +по объявлению на взнос наличными

● по приходному кассовому ордеру

● по расходному кассовому ордеру

Кредитные организации получает в РКЦ подкрепление операционной кассы …

Тип ответа: Одиночный выбор

● по расходному кассовому ордеру

● +по денежному чеку

● по объявлению на взнос наличными

● приходному кассовому ордеру

Лицевые счета организаций, по которым в течение дня были проведены операции, распечатывают …

Тип ответа: Одиночный выбор

● в одном экземпляре

● +в двух экземплярах

● в трех экземплярах

● в четырех экземплярах

Лицевые счета по учету депозитов физических лиц открываются на счете первого порядка …

Тип ответа: Одиночный выбор

Начисление процентов по вкладам физических лиц «до востребования» отражается записью:

Тип ответа: Одиночный выбор

● Дебет 70606 Кредит47411

● Дебет 70606 Кредит 47412

● +Дебет 70606 Кредит 42301

● Дебет 70606 Кредит 42302

Начисленные проценты по депозитам организаций относят на счет:

Тип ответа: Одиночный выбор

Образцы банкнот на счете 91202 «Разные документы и ценности» учитываются …

Тип ответа: Одиночный выбор

● условно: 1 банкнота – 1 рубль

● условно: 1 посылка – 1 рубль

Одна часть объявления на взнос наличными передается …

Тип ответа: Одиночный выбор

● работнику кредитного отдела

Операция по начислению процентов по депозиту и присоединению их к сумме депозита оформляется …

Тип ответа: Одиночный выбор

● приходным кассовым ордером

● расходным кассовым ордером

От юридических лиц денежные средства принимаются в депозит …

Тип ответа: Одиночный выбор

● по мемориальному ордеру

● +по платежному поручению

● по объявлению на взнос наличными

● по мемориальному ордеру

Отличительной особенностью кассовых документов является обязательный реквизит …

Тип ответа: Одиночный выбор

● +символ отчета о наличном денежном обороте

● наименование плательщика и получателя

Платежное поручение, составленное пятого числа текущего месяца, может быть принято к исполнению от клиента …

Тип ответа: Одиночный выбор

● не позднее шестого числа того же месяца

● не позднее десятого числа того же месяца

● +не позднее пятнадцатого числа того же месяца

● только в тот же день

По внебалансовому счету 91207 «Бланки» учет ведется …

Тип ответа: Одиночный выбор

● +условно: 1 бланк – 1 рубль

● условно: 1 посылка – 1 рубль

По дебету счета 20206840 отражаются операции обменного пункта …

Тип ответа: Одиночный выбор

● +по получению аванса в долларах США

● возврату аванса в долларах США

● продаже долларов США

● по отражению курсовой разницы от продажи долларов США

По кредиту счета 423 отражаются операции по …

Тип ответа: Одиночный выбор

● приему средств во вклад

● +выдаче средств с вклада

● отчислению процентов с вклада

● начислению процентов по вкладу

Поместить документы в картотеку 2 возможно …

Тип ответа: Одиночный выбор

● +при отсутствии средств на расчетном счете

● наличия условия оплаты с акцептом

● наличия остатка на счете

● наличия условий оплаты без акцепта

Порядок начисления процентов по депозитному счету юридического лица определяется

Тип ответа: Одиночный выбор

● +в депозитном договоре

● в положении по депозитным операциям

● в юридическом деле клиента

● в приказе об учетной политике

Поступившие в течение операционного дня в кассу наличные деньги должны быть оприходованы и зачислены на счета вносителей …

Тип ответа: Одиночный выбор

● на следующий день

● в течение трех дней

● в течение пяти дней

При внесении наличных денег в кассу кредитной организации …

Тип ответа: Одиночный выбор

● +дебетуется счет 20202

● кредитуется счет 20202

● дебетуется счет 20206

● кредитуется счет 20206

При выдаче наличных денег из кассы кредитной организации …

Тип ответа: Одиночный выбор

● дебетуется счет 20202

● +кредитуется счет 20202

● дебетуется счет 20206

● кредитуется счет 20206

При закрытии вклада физического лица …

Тип ответа: Одиночный выбор

● дебетуется счет 421

● кредитуется счет 421

● +дебетуется счет 423

● кредитуется счет 423

При недостаче, выявленной в упаковке кассира при ревизии операционной кассы кредитной организации, делается бухгалтерская запись:

Тип ответа: Одиночный выбор

● +Дебет 60308 лицевого счета виновного лица Кредит 20202

● Дебет 70606 Кредит 20202

● Дебет 20202 Кредит 60308 лицевого счета виновного лица

● Дебет 70606 Кредит 60308 лицевого счета виновного лица

При открытии депозита негосударственной некоммерческой организации сроком до 30 дней …

Тип ответа: Одиночный выбор

● дебетуется счет 42102

● +кредитуется счет 42102

● дебетуется счет 42202

● кредитуется счет 42202

При открытии депозита физическому лицу выдается вкладная книжка, которая списывается со счета …

Тип ответа: Одиночный выбор

При покупке долларов США за рубли по курсу покупки, установленному выше курса Банка России, делается бухгалтерская запись:

Тип ответа: Одиночный выбор

● Дебет 20206840 Кредит 20206810, 70603810

● Дебет 20206810 Кредит 20206840, 70603810

● +Дебет 70606810, 20206840 Кредит 20206810

● Дебет 70606810, 20206810 Кредит 20206810

При помещении документов в картотеку 1 учитывается …

Тип ответа: Одиночный выбор

● процентная ставка пени

● наличие остатка на счете

При помещении документов в картотеку 2 учитывается …

Тип ответа: Одиночный выбор

● процентная ставка пени

● +наличие остатка на счете

При приеме от физического лица наличных денежных средств во вклад в корреспонденции со счетом 20202 «Касса кредитных организаций» кредитуется счет:

Тип ответа: Одиночный выбор

Привлеченные в депозиты средства отражаются в балансе банка на счетах …

Тип ответа: Одиночный выбор

Приходный кассовый документ, принятый к исполнению, регистрируется в кассовом журнале по приходу …

Тип ответа: Одиночный выбор

Продолжительность операционного времени в кредитной организации определяется …

Тип ответа: Одиночный выбор

● по указанию Банка России

● по согласованию с главным территориальным управлением Банка России

● +кредитной организацией самостоятельно

Проценты, начисленные по депозиту, относят …

Тип ответа: Одиночный выбор

● на финансовые результаты

Расходный кассовый документ, принятый к исполнению, заносится в кассовый журнал по расходу …

Тип ответа: Одиночный выбор

● +контролером по кассовым операциям

Расчетные чековые книжки учитываются на счете 91207 «Бланки» …

Тип ответа: Одиночный выбор

● +условно: 1 книжка – 1 рубль

● условно: 1 посылка – 1 рубль

Тип ответа: Одиночный выбор

● +гарантируют платеж поставщику

● заменяют деньги в расчетах

● не гарантируют платеж поставщику

● не требуют своевременного исполнения обязательств

Рублевый вклад физического лица (сроком на 91 день) учитывается на лицевом счете:

Тип ответа: Одиночный выбор

Символ 02 «Отчета о наличном денежном обороте» по принадлежности относится к символам …

Тип ответа: Одиночный выбор

Символ 02 означает поступление выручки …

Тип ответа: Одиночный выбор

● от реализации латных услуг

● +от продажи товаров

● от прочей реализации

● от реализации банковских услуг

Согласно правилам документооборота, по приходным кассовым операциям зачисление сумм на счета вносителей производится …

Тип ответа: Одиночный выбор

● до фактического поступления денег в кассу

● после фактического поступления денег в кассу

● независимо от фактического поступления денег в кассу

● +одновременно с фактическим поступлением денег в кассу

Сумма излишка, выявленная в упаковке кассира при ревизии операционной кассы кредитной организации, зачисляется …

Тип ответа: Одиночный выбор

● в дебет счета 30102

● +в кредит счета 70601

● в кредит счета 70606

● в дебет счета 70601

Учет расчетов аккредитивами производится с использованием счета …

Тип ответа: Одиночный выбор

Учет расчетов платежными поручениями, когда плательщик и получатель обслуживаются в разных банках, производится с использованием счета …

Тип ответа: Одиночный выбор

Учет расчетов чеками производится с использованием счета …

Тип ответа: Одиночный выбор

Источник: dzen.ru

Денежные документы

Денежные документы — это документы, имеющие материальный носитель и определенную материальную ценность. Для их учета используется отдельный субсчет к счету 50 «Касса», а в программе 1С создан специальный функционал. Расскажем об этом подробнее.

Что относится к денежным документам

В законодательстве нет конкретного перечня денежных документов. Отдельные их виды перечислены в Инструкции по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н. К денежным документам относятся:

- почтовые марки;

- марки государственной пошлины;

- вексельные марки;

- оплаченные билеты;

- оплаченные путевки в дома отдыха и санатории;

- другие денежные документы.

Список не исчерпывающий. В составе денежных документов учитывают также проездные билеты, карты экспресс-оплаты мобильной связи и иные подобные документы.

Счет учета

Денежные документы, находящиеся в кассе компании, учитываются на субсчете 50.03 в сумме фактических затрат (без НДС). Аналитический учет ведется по видам денежных документов (Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

Главное условие принятия денежных документов к бухгалтерскому учету — способность принести компании экономические выгоды (доходы) в будущем. При невыполнении этого условия субсчет 50.3 не используется, а в учете признается расход (п. 8.3, п. 8.6.3 Концепции бухгалтерского учета в рыночной экономике России, п. 6 ПБУ 1/2008, п. 16, 19 ПБУ 10/99).

К примеру, путевки, купленные за счет компании для последующей передачи их сотрудникам за деньги, учитываются как денежные документы. А стоимость путевок, приобретенных для безвозмездной передачи работникам, признается прочим расходом (п. 11 ПБУ 10/99).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Денежные документы в балансе

В бухгалтерском балансе денежные документы отражаются по строке 1230 «Дебиторская задолженность». В показатель строки 1250 «Денежные средства и денежные эквиваленты» их стоимость не включается, так как денежные документы не относятся ни к денежным средствам, ни к их эквивалентам.

Функционал 1С

Для начала работы с денежными документами в 1С включите нужный функционал:

- Зайдите в раздел Главное – Функциональность .

- Перейдите на вкладку Банк и касса .

- Установите флаг Денежные документы .

Как настраивать функциональность в программе 1С, узнайте из видео:

Как только функционал будет подключен, можно фиксировать в программе поступление/ выдачу денежных документов и формировать журнал Денежные документы , из которого создается Отчет по движению денежных документов . Для контроля сохранности и анализа движения денежных документов используйте стандартные бухгалтерские отчеты.

Проводки

Операции с денежными документами отражаются записями на счетах учета:

| Корреспонденция счетов | Описание операции |

| Дебет 50.3 Кредит 76 | Железнодорожный билет, купленный в безналичной форме, поступил в кассу |

| Дебет 73 Кредит 50.3 | Работнику компании выдана путевка в санаторий |

| Дебет 71 Кредит 50.3 | Авиабилет выдан сотруднику, убывающему в командировку |

| Дебет 91.2 Кредит 50.3 | Неиспользованный билет списан в расходы на основании приказа руководителя |

Электронный билет — это денежный документ?

Законодательство прямого ответа не дает, а у экспертов на этот счет нет единого мнения:

Позиция 1. Электронный билет — не денежный документ

Электронный билет — это лишь выписка из информационных систем перевозчиков, которую можно распечатать на принтере неограниченное количество раз. Такие распечатки не обладают ценностью и не могут учитываться в составе денежных документов на счете 50. Деньги, перечисленные за билет, подлежат учету в составе авансов на счете 76.

Позиция 2. Электронный билет — денежный документ

Сторонники этой позиции считают, что проводить электронные билеты через счет 50 имеет смысл, если билеты приобретает компания, распечатывает их и хранит до выдачи сотрудникам. Такой механизм облегчает инвентаризацию и решает иные цели внутреннего контроля.

Выходит, что компания может решить сама, как ей учитывать электронные билеты, закрепив порядок в учетной политике.

Здесь расскажем, как настроить учетную политику в 1С.

Запомните

- Перечень денежных документов законодательством не установлен.

- Денежные документы, находящиеся в кассе компании, учитывают на субсчете 50.03 по фактическим затратам без НДС. Аналитический учет ведут по видам денежных документов.

- В балансе денежные документы отражают по строке 1230 «Дебиторская задолженность».

- Для начала работы с денежными документами в 1С включите нужный функционал и установите флаг «Денежные документы».

- Закон не дает ответа, относятся ли электронные билеты к денежным документам. Как учитывать электронные билеты, компания решает сама, закрепив порядок в учетной политике.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Денежные документы: законодательствоЛюбой бухгалтер знает, что в кассе предприятия хранятся наличные средства.

- Денежные потоки для Отчета о движении денежных средств.

- Как перепровести документы по контрагентуПоправили взаиморасчеты с контрагентом и нужно перепровести документы? Если вам.

- Продукцию доставил поставщик — какие документы нужны для НДС-вычета?Продукцию, изготовленную из давальческого сырья, поставщик доставляет покупателю собственным транспортом.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Денежные документы в «1С 8.3 Бухгалтерия»: поступление, выдача, подотчет, отчеты по движению

Как вообще учитываются денежные, т.е. оплаченные документы, по которым еще не получены услуги, как учитываются денежные документы в «1С 8.3 Бухгалтерия»? Как организовано движение их, как оформляется выдача? Рассказываем со ссылками на действующие НПА и возможности «1С».

Что в целом надо знать о денежных документах

Основная мысль в том, что вы их уже приобрели, но услуги пока не получили. Между тем денежную оценку они уже имеют. Пример: сертификаты, маркированные конверты, талоны на питание, бензин, оплаченные авиа- и ж/д-билеты, проездные и иные документы, путевки и проч. Для их учета предназначен счет 50.03, они учитываются по фактическим затратам на приобретение.

Если между приобретением и использованием проходит какое-то время, то хранят их в кассе. План счетов (утв. Минфином России приказом от 31 октября 2000 г. № 94н, ред. 08.11.2010 г.) предписывает вести аналитический учет по видам денежных документов.

Конкретные виды денежных документов указаны в п. 3.40 Методических указаний по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина от 13 июня 1995 г. № 49). Кое-какие мы уже назвали – марки, путевки, билеты и т.п., — основное, что следует учитывать: это всегда документы, имеющие материальный носитель и ценность.

В этой связи отметим, что электронные билеты на поезд или самолет не учитываются как денежные документы, поскольку их распечатки не являются проездными билетами. Это не более чем подтверждение оформления цифровой сделки, таких бумаг можно распечатать сколько угодно (использую личный кабинет на сайте перевозчика), так что никакой ценности сами по себе они не несут. Не учитываются как денежные документы:

- бланки строгой отчетности (для них предназначен забалансовый счет 006);

- ценные бумаги (их счет — 58).

Поступление в кассу отражаем по дебету счета 50-3 «Денежные документы», в сумме затрат на приобретение без учета НДС. Проводку делаем в корреспонденции с подходящим счетом. Так, например, можно отразить безналичную покупку авиабилетов:

Дебет 76 Кредит 51

Дебет 50-3 Кредит 76.

Если же авиабилет приобрело подотчетное лицо, то проводка будет иной:

Дебет 50-3 Кредит 71.

Выдали денежный документ по назначению – отражаем списание по кредиту 50-3, например, если авиабилет выдан командируемому, то проводка будет такой:

Дебет 71 Кредит 50-3.

А как быть, если авиабилет так и не был использован (т.е. истек срок действия денежного документа)? Составляем соответствующий приказ руководителя и списываем стоимость:

Дебет 91-2 Кредит 50-3.

Срок выдачи денежных документов указывается в учетной политике, как правило, в пределах месяца.

Напоследок напомним, что поскольку денежные документы – это ни в коем случае не деньги (и не их эквиваленты), так что не надо при формировании баланса включать их стоимость в строку «Денежные средства и денежные эквиваленты». Их строка — 1230 «Дебиторская задолженность».

Теперь посмотрим, как в «1С: Бухгалтерия» организованы денежные документы и работа с ними.

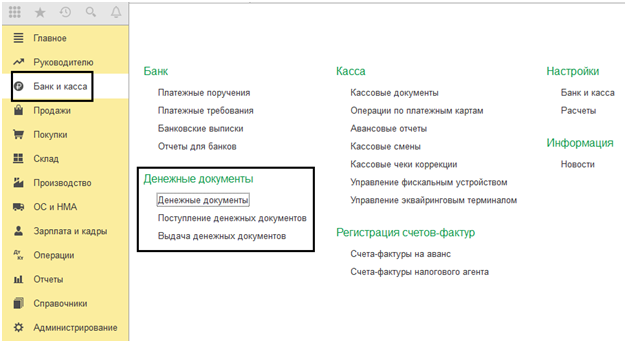

Денежные документы в 1С. Порядок отражения поступления

Учет поступления и выбытия ведется в специальном разделе: «Банк и касса» — «Денежные документы». Обратите внимание, что флажок в этом разделе должен быть включен.

Отметим сразу, что учет денежных документов нескольких организаций не доступен в базовой версии программы «1С:Бухгалтерия». Чтобы вести учет в одной ИБ, используйте «1С:Бухгалтерия ПРОФ».

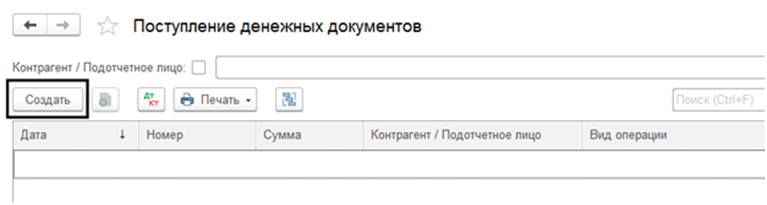

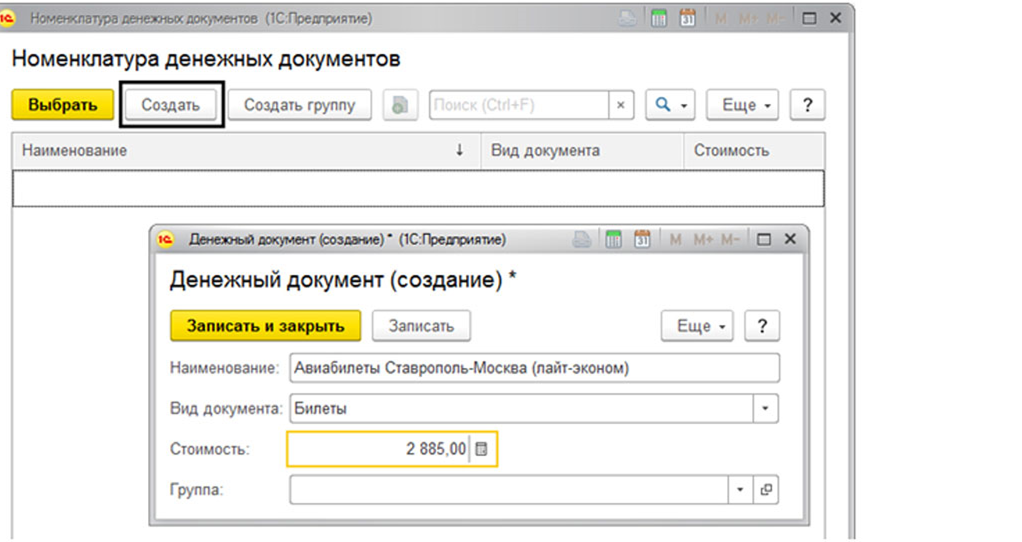

Чтобы принять денежный документ к учету, создадим документ «Поступление денежных документов» («Банк и касса» — «Денежные документы», кнопка «Создать»).

Операции-поступления выбираем из выпадающего меню:

- «Поступление от поставщика»;

- «Поступление от подотчетного лица»;

- «Прочие поступления

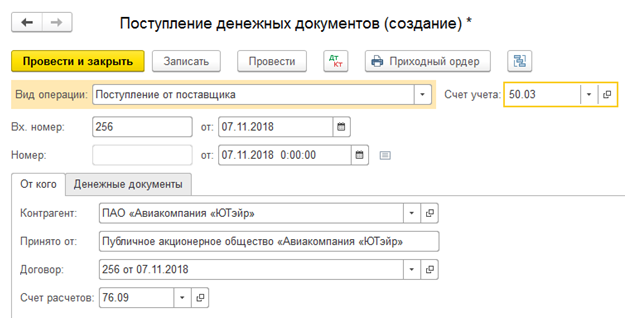

Отражаем поступление денежного документа в «1С» от поставщика

Предположим, нам надо купить авиабилет и выдать его подотчетнику. Нередко так и получается: работодатель приобретает билет у авиаперевозчика (агентства, оказывающего посреднические услуги в этой сфере), оплачивает в безналичной форме, не оформляя подотчет для работника с тем, чтобы он сам приобретал билеты.

При создании денежного документа выбираем операцию-поступление «Поступление от поставщика», далее указываем данные о кредиторе, договоре, входящем документе. Счет расчетов выбираем 76.09, т.е. «Прочие расчеты с разными дебиторами и кредиторами». Не будет ошибкой задействовать и счет 60.01 «Расчеты с поставщиками и подрядчиками»). Счет 50.03 будет подставлен автоматически.

Переходим на следующую вкладку «Денежные документы». Тут, нажав кнопку «Добавить», вносим в «Номенклатуру денежных документов» данные документа (используя кнопку «Создать»).

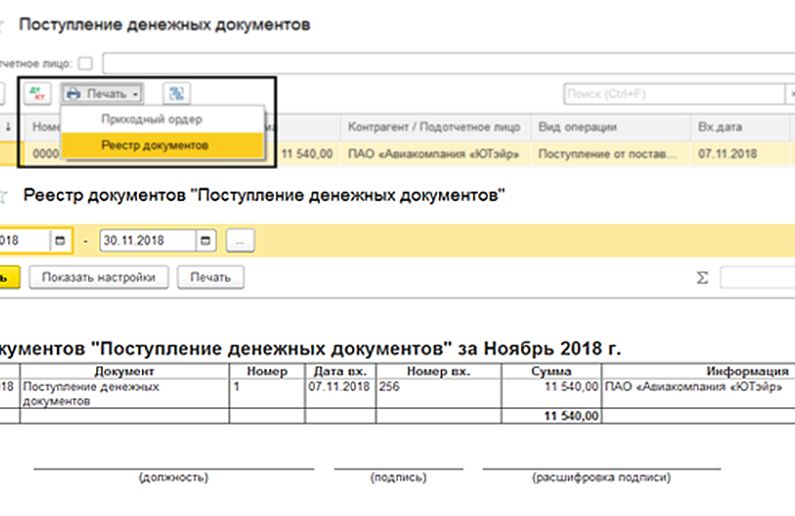

Чтобы посмотреть (и изготовить) печатную форму, воспользуемся кнопкой «Приходный ордер».

Все, осталось сохранить и провести документ. Он отобразится в журнале, где, помимо печатной формы ордера можно подготовить для распечатки и реестр документов.

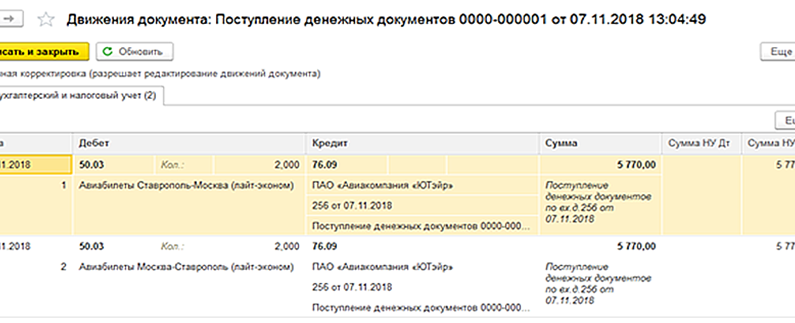

В «1С Бухгалтерия» посмотреть движение документа по регистрам можно, воспользовавшись кнопкой «Показать проводки и другие движения». Будет выведен отчет о движении документа на поступления. Тут же можно проверить корректность схемы проводок.

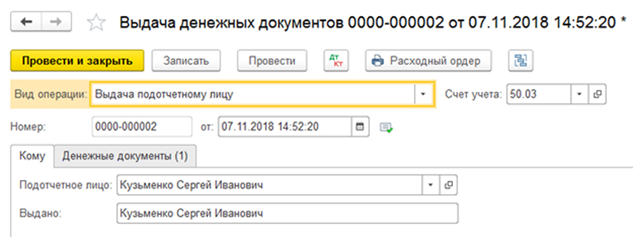

Чтобы отразить выдачу денежного документа – билета сотруднику, поступаем аналогичным образом, разница лишь в том, что надо зайти в раздел «Выдача денежных документов». Далее все то же самое: нажимаем кнопку «Создать», выбираем основание «Выдача подотчетному лицу» (есть еще «Возврат денежных документов поставщику» и «Прочая выдача» (полезно для оформления иных случаев выбытия, например, недостача, порча и проч.)) Перейдя на форму выдачи, заполним реквизиты на первой вкладке, на второй указываем авиабилеты.

Не забудьте, что если билеты приобретаются для двух и более сотрудников, то выдачу подотчет оформляем обособленно, по каждому отдельно.

В таком же порядке, как приходный ордер, оформляем расходный, который также можно вывести на печать, а, нажав кнопку «Показать проводки и другие движения документа» — проверить перемещения и схему проводок.

Внимание: денежный документ, между хранением и использованием которого временной интервал отсутствует, то его не отражают на счете 50.03, включая в авансовый отчет немедленно.

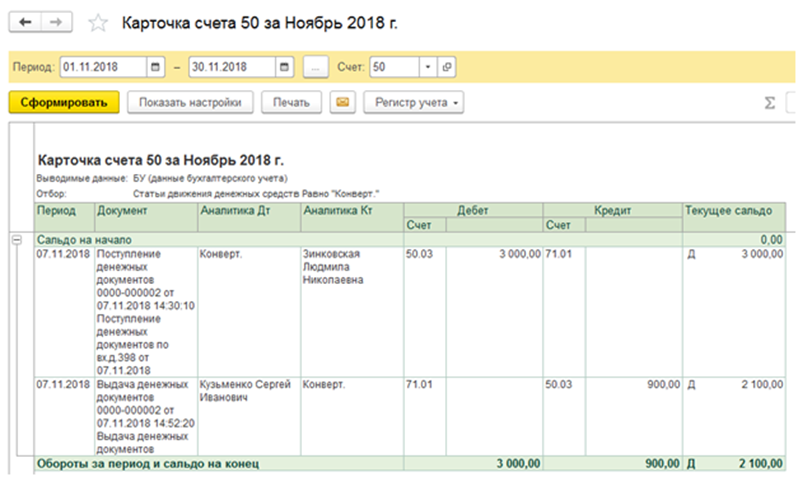

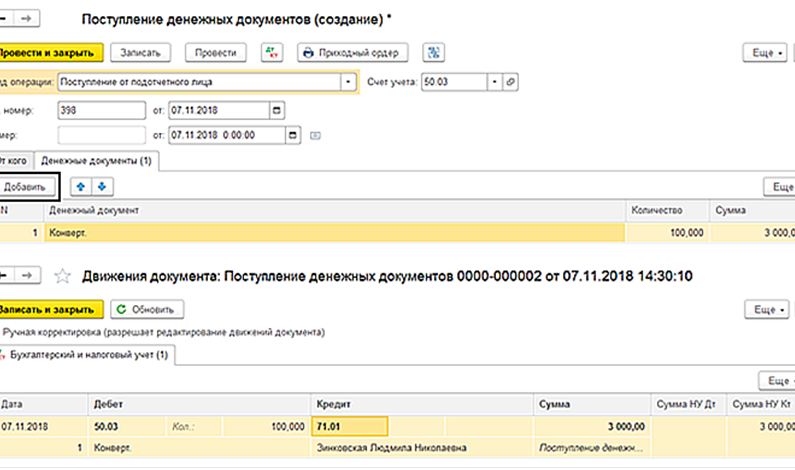

Поступление через подотчетного сотрудника

Предположим, мы поручили референту Зинковской Людмиле Николаевне приобрести 100 конвертов для осуществления рассылки корреспонденции. Выбрав вид операции «Поступление от подотчетного лица», во вкладке «От кого» указываем данные подотчетника. На второй вкладке «Денежные документы» указываем их кнопкой «Добавить».

Не забываем проверять корректность проводок.

Выдача денежных документов подотчет

Теперь предположим, что мы выдаем конверты курьеру Сергею Кузьменко для осуществления отправки. Необходимым основанием для осуществления выдачи денежных документов, т.е. конвертов с уже нанесенными марками, подотчетному лицу, является служебная записка. В ней обязательно указываются:

- количество денежных документов;

- информация о задолженности по равнее выданным конвертам.

В целом, выдача денежных документов аналогична поступлению, через меню «Банк и касса» — «Денежные документы» — «Выдача денежных документов». Откроется форма выдачи, в которой в качестве вида операции мы выбираем «Выдача подотчетному лицу». Во вкладке «Кому» указываем данные на получателя – подотчетника (Кузьменко Сергей Иванович), во вкладке «Денежные документы» добавляем (одноименной кнопкой) конверты, указываем количество

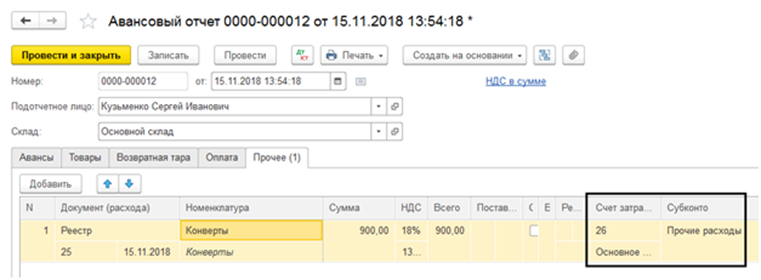

Как только истечет месяц (как правило, в учетных политиках срок выдачи денежных документов указывается в пределах месяца), с подотчетника следует стребовать авансовый отчет по форме 0504049, в котором фиксируются данные по количеству, стоимости выданных документов (конвертов). Факт использования денежных документов – т.е. отправки конвертов, — фиксируется с помощью реестра на отправку. Подписывает его подотчетное лицо.

ВНИМАНИЕ: не стоит сразу списывать документы по выдаче – вдруг по факту к конце месяца останутся неиспользованные?

Иной раз неопытный бухгалтер так и делаем: сразу списывает все конверты при выдаче курьеру или экспедитору, а потом возникает проблема с обоснованием, поскольку фактически за месяц отправлено меньше писем, чем выдано конвертов. Вот почему списание надо производить исключительно по факту и составляя документы, подтверждающие фактический расход: реестр на отправку, испорченные конверты (если имела место порча), корешки путевок (по возвращению курортников)

Эти документы должны быть необходимым приложением к Авансовому отчету, формируемому по адресу: «Банк и касса» — «Авансовый отчет». Выбираем вкладку «Прочее», вносим данные, счет отнесения затрат.

Где в «1С:Бухгалтерия» отчеты по движению денежных документов

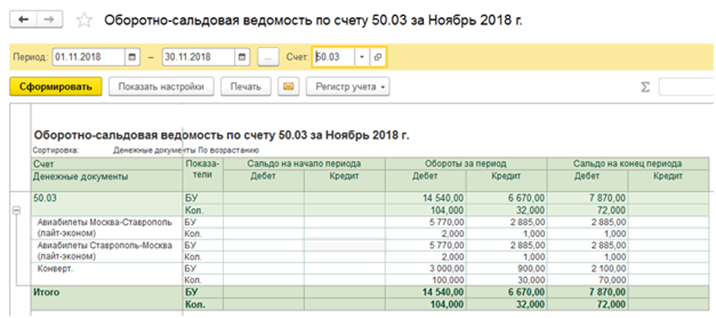

Для того чтобы получить сведения по движениям денежных средств, достаточно сформировать стандартный отчет «Оборотно-сальдовая ведомость по счету» (раздел меню «Отчеты» — «Стандартные отчеты»).

Количественный учет по счету 50.03 «Денежные документы» дает информацию по оборотам и остаткам и в суммовом, и в количественном выражении именно в нужном нам разрезе – денежные документы. Как только оборотно-сальдовая ведомость по счету 50.03 «Денежные документы» будет сформирована, то станет ясно, что в кассе имеются еще не выданные конверты и билеты.

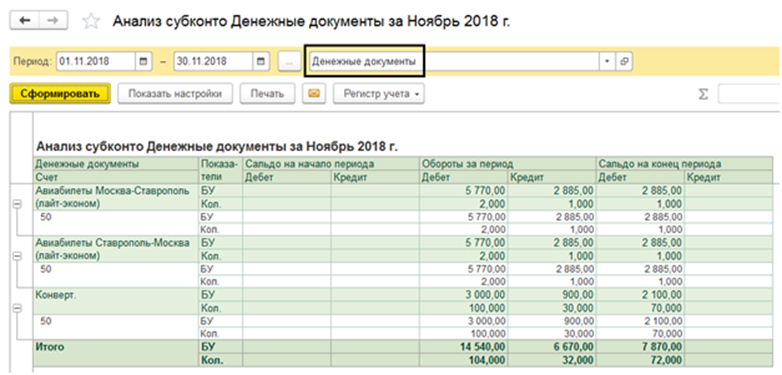

Сформировав отчет «Анализ субконто» и выбрав субконто «Денежные документы», мы сможем увидеть все интересующие нас обороты по конкретным позициям.

Теперь достаточно дважды щелкнуть мышкой на ячейке отчета «Анализ субконто», чтобы получить исчерпывающую, более детальную информацию о движении денежных документов из отчета «Карточка счета».