Управление персоналом и эффективность деятельности организации — это два понятия, лежащих в основе менеджмента предприятия. Эффективность системы управления персоналом — комплексный показатель, демонстрирующий, насколько технологии управления человеческими ресурсами помогают реализовать ключевые цели развития организации.

Что такое эффективность в сфере управления персоналом

Оценка эффективности системы управления персоналом — это установление прямой зависимости между вложениями во все HR-процессы и итоговой отдачей от них — вкладом в общий результат развития бизнеса.

Оценивая итоговый результат, можно определить, насколько HR-стратегия и тактика способствуют достижению целей, поставленных перед всей организацией.

Критерии эффективности

Для разработки конкретных критериев оценки результативности необходимо, в первую очередь, ответить на вопрос, чем определяется эффективность систем управления персоналом организации.

Поскольку в структуру этой подсистемы менеджмента организации входят несколько процессов, то и оценка эффективности управления персоналом организации должна учитывать как общий результат от их реализации, так и по каждому подпроцессу в отдельности.

Управление предприятием. Урок 10. Эффективность управленческих решений и ее оценка

Условно все показатели оценки эффективности системы управления персоналом можно разделить на несколько видов, оценивающих:

- достигнутый социальный эффект;

- экономический результат от реализованных программ.

Социальная эффективность управления персоналом измеряется через оценку удовлетворенности сотрудников работой на предприятии: рабочим местом, стилем руководства, коллективом, организацией работы, возможностями для профессионального развития и карьерного роста.

Экономическая эффективность управления персоналом оценивается двумя способами:

- через определение общего роста производительности труда;

- путем расчета экономии общих затрат.

Как измерить

Показатели эффективности управления персоналом для оценки полученного социального эффекта рассчитываются через специальные критерии, такие как:

- удовлетворенность сотрудников заработной платой, определяемую как соотношение специалистов, считающих свой доход приемлемым или, наоборот, недостаточным к общему числу работников;

- коэффициент текучести кадров, при расчете которого количество работников, уволенных за период, необходимо разделить на среднесписочную численность и полученный результат умножить на 100;

- развитие специалистов компании через показатели выполнения плана по обучению или определение количества резервистов, назначенных на должность, в соотношении к общему количеству специалистов кадрового резерва;

- влияние мотивации на повышение эффективности управления персоналом с определением групп сотрудников, для которых мотивационные схемы были изменены, и анализом изменений в качестве и сроках выполнения ими рабочих задач.

С помощью экономических показателей оценивается общая экономическая результативность управления человеческими ресурсами и отдача от каждого работающего сотрудника.

Оценка эффективности управления персоналом, модуль 4

Показатели эффективности управления затратами на персонал определяют, какое количество общих затрат вложено во все HR-процессы по направлениям найма, адаптации, оценки, обучения и развития, мотивации. Они могут быть рассчитаны:

- по каждому процессу отдельно;

- в соотношении к общим затратам организации за период;

- через оценку эффекта, полученного от вложений.

Например, к первой группе критериев могут быть отнесены все виды расчетов по освоению бюджетов по каждому из HR-направлений, в том числе с определением экономии затраченных средств без потери качества в реализации проектов.

При определении доли затрат в общем объеме вложений компании в свою деятельность могут быть определены издержки на работников к общему объему продаж, доля затрат на заработную плату в общей структуре расходов предприятия.

Оценка вложений, как качественный оценочный критерий, может определяться через соотношение роста производительности к увеличению затрат на сотрудников.

Как контролировать и корректировать

Управление эффективностью деятельности персонала как управленческий процесс требует постоянного контроля. Для оценки качества его реализации необходимо использование методов промежуточного и итогового контроля. Это означает, что для каждого показателя должны быть определены:

- периодичность расчета;

- нормативное значение по каждому показателю;

- вес, определяющий приоритетность и важность показателя в общей системе оценки.

Корректировка как самих критериев, так и методики расчета проводится в зависимости от ситуации в компании, изменения стратегии развития или общей экономической ситуации в отрасли, требующей от компании активных действий для того, чтобы оптимизировать свою работу.

Источник: clubtk.ru

Обзор систем оценки эффективности управления персоналом

Наверное, каждый руководитель мечтает выстроить на своем предприятии такую систему управления, которая смогла бы максимально четко отразить эффективность деятельности предприятия. По этой теме написано уже много работ и проведено большое количество исследований. За последние годы на российских предприятиях разработано и внедрено невероятное количество программных продуктов, адаптировано множество иностранных подходов и методик, но мы все равно пытаемся найти самое удачное решение этой непростой задачи.

В зависимости от того, на каком этапе развития находится организация, и какие цели она перед собой ставит, компания выбирает тот или иной инструмент оценки динамики собственного развития или эффективности использования имеющихся ресурсов.

Так что все-таки мы собираемся измерять? Уровень оборота, величину прибыли или стоимость самой компании? В классическом варианте, на первых этапах развития любой организации оценивается эффективность использования финансовых средств и способность к увеличению ассортимента ее продуктовой линейки.

Потом — наличие стабильной клиентской базы и способность к развитию новых клиентских сегментов. На следующем этапе роста организации начинают уделять особое внимание стандартизации и качеству бизнеспроцессов. Ну а на более «эволюционных» этапах – нематериальным активам, таким например, как наличие новых технологий, устойчивой репутации и брэнда, уникальным специалистам и подготовке высококвалифицированного персонала. Поэтому для того, чтобы ответить на вопрос «что измерять?» мы должны сначала определиться с целями организации.

А как можно измерять эффективность? Это напоминает сцену из известного мультфильма : в чем Удав длиннее – «в слонах» или «в попугаях»? В последнее время среди российских предприятий наибольшим вниманием пользуются две системы управления, которые позволяют более объективно оценить их достижения.

Это система МВО ( система управления по целям) и система ССП (система сбалансированных показателей). Обе системы «привязаны» к стратегическим целям организации и позволяют руководителям компаний оценивать «отклонения» от вектора стратегического развития в режиме их оперативной деятельности. Говоря порусски, позволяют не забывать «видеть леса за деревьями». Критериями же оценки достижений целей по принципу «план-факт» выступают ключевые показатели эффективности (КПЭ), выраженные в количественных и качественных характеристиках деятельности организации.

- четко сформулировать цели организации и выразить их количественно;

- декомпозировать и транслировать цели по вертикали управления на все уровни («дерево показателей и нормативов» становится инструментом согласования стратегического и операционного планов);

- вести мониторинг и измерять результат (оценивать степень достижения цели);

- своевременно осуществлять корректировку целей в случае их недостижимости, улучшая тем самым качество планирования;

- делегировать полномочия (при этом уровень глубины, детализации показателей определяет степень делегирования полномочий и ответственности;

- оценивать уровень менеджмента и эффективность всех подразделений

С другой стороны, разработка и внедрение самой системы, ее показателей и процедур – это достаточно длительный и зачастую очень конфликтный процесс. Во время работы над созданием системы выявляются и застарелые проблемы предприятия, и недостатки организационно-функциональной структуры, и вечные конфликты между «продающими» и «производственными» подразделениями, и многое другое. Отдельный вопрос возникает всегда по «обслуживающим» или сервисным подразделениям.

На наших семинарах по системам управления эффективностью основной вопрос, который ни разу не был забыт, это: «А какие КПЭ могут быть у юристов? У бухгалтерии? У сотрудников подразделений информационных технологий? У служб по работе с персоналом?».

Действительно, показатели эффективности тех подразделений и функций, которые являются поддерживающими, и напрямую не влияют на бизнес-результат, не очевидны.

Кроме возможности оценки достижения цели, у КПЭ есть еще одна замечательная характеристика. Они позволяют сделать «привязку» системы оплаты труда любого сотрудника к достижению конкретных результатов его деятельности, которые влияют на бизнес-результат компании в целом.

Значения КПЭ закрепляются в контракте с оговоренными результатами работы (КОРР). КОРР — документ, согласованный между сотрудником и руководителем, включающий в себя цели и задачи сотрудника на год, «привязанные» к системе оплаты и стимулирования. Количественные целевые показатели для каждой должности распределяются в «подгруппы», определяется «вес» каждой из них, и степень влияния на результат оплаты в целом. Для коррекции или изменения договорных обязательств, применяется процедура ежегодной оценки, в рамках которой происходит субъективная оценка руководителем деятельности сотрудника за прошедший год, а также ставятся задачи на следующий.

Такие контракты отражают стратегический подход к оценке деятельности персонала. КОРР является также и инструментом оценки деятельности высшего руководства компании.

Рис.1. Взаимосвязь составных частей КОРР и ежегодной оценки сотрудников организации

Давайте немного вернемся к нашим вопросам: «что» мы считаем эффективными результатами и «как» их измерить?

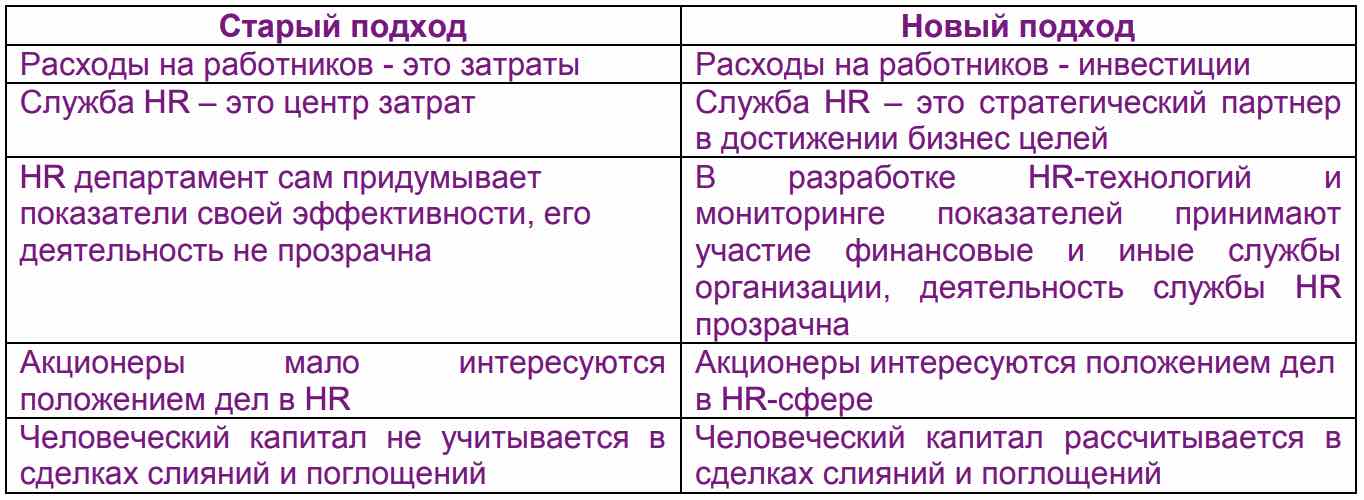

Думаем, вы согласитесь с тем, что какого бы масштаба ни была организация и какие бы цели она перед собой ни ставила, ее наверняка будет интересовать инструмент оценки эффективности использования человеческого ресурса. Это связано еще и с тем, что за последние годы область конкурентных преимуществ организации претерпела значительные изменения. Конкурентоспособность компании оценивается в ее способности наиболее быстро и гибко реагировать на растущий уровень потребительских предпочтений. А эта способность напрямую зависит от качества трудовых ресурсов. Следовательно, задача эффективного управления персоналом выходит на уровень стратегических задач организации и формирует тем самым «новый подход» к пониманию его ценности для компании.

Ниже, в таблице 1 представлены сравнительные характеристики «старого» и «нового» подхода к человеческому капиталу

Таблица 1. Сравнительные характеристики отношений к человеческому капиталу в организации

Соответственно, при оценке эффективности использования трудовых ресурсов, компания должна оценить не только сам трудовой ресурс, но и эффективность системы управления этим ресурсом. Поэтому необходимо разделить и инструменты для их оценки.

Какие инструменты могут быть использованы для оценки эффективности собственно трудовых ресурсов?

В случае, если цели предприятия ориентированы на увеличение оборота или прибыли, то скорее всего эффективность трудовых ресурсов будет рассчитываться по показателям затрат на них.

- Доля затрат на персонал в общем обороте или в общей структуре затрат. Если вы — производственное предприятие, то эта доля может доходить до 20-30% и быть «второй строкой» в общей структуре затрат, после строки «Сырье и материалы». Если ваше предприятие является сервисным или торговым, то доля затрат на персонал идет «первой строкой» и может в отдельных случаях доходить до 40-50%.

- Показатель рентабельности работ в зависимости от квалификации сотрудников. Во многих организациях «дешевые» работы выполняются «дорогими» сотрудниками и наоборот — «дорогими» работами пытаются нагрузить «дешевых» сотрудников. В качестве примера можно привести работу юрисконсульта высокой квалификации по исправлению грамматических ошибок в документах, подготовленных секретарем.

- Показатель доли общей выручки предприятия в среднем на одного сотрудника организации. Например, соотношение годового дохода предприятия к количеству работников в том же периоде.

- Показатель пропорционального соотношения количества сотрудников административного персонала к количеству производственного. Например, соотношение количества «продающих» работников и количества «руководителей продаж».

- Изменение структуры расходов

- Изменение «весовых» коэффициентов отдельных затрат

- Ограничение максимального числа работающих

- Прекращение приема на работу

- Активное сокращение персонала

- Замораживание выплат сверх тарифов

- Пересчет повышения тарифов на внетарифные выплаты

- Корректировка внутренних фондов социального обеспечения

- Одинаковые результаты с меньшим персоналом

- Лучшие результаты, полученные тем же персоналом

- Инвестиции в отдельных сотрудников.

- Инвестиции в создание системы управления персоналом в компании.

- Инвестиции в персонал целесообразны, если поток будущих доходов не меньше совокупных затрат на персонал (или норма доходности инвестиций в персонал не менее рыночной ставки процента).

- К издержкам на персонал, помимо прямых расходов, включают так называемый «упущенный доход». Это, например, тот потенциальный доход, который компания могла бы получить, если бы ее специалисты работали, а не обучались на семинаре.

Оценка эффективности службы HR – это договоренность о нормах по показателям и их постоянное улучшение. Например:

1. Отбор и найм

• Скорость закрытия вакансий

• Средний стаж сотрудников

• Процент работников, прошедших испытательный срок

• Процент обращений кандидатов из компаний-конкурентов

• Выполнение плана по набору персонала

• Общее время простоя незаполненных вакансий

• Количество закрытых вакансий

• Методы привлечения работников

• Соблюдение технологии набора

2. Обучение и развитие

• Выполнение плана по обучению

• Оценка участников

• Оценка по тесту на знания

• Поведенческие изменения

• Изменение производственных (финансовых) показателей

• Процент сотрудников, прошедших аттестацию с высокими оценками

• ROI

3. Оклады и премии

• Абсолютный и относительный фонд оплаты труда (ФОТ)

• ФОТ и показатели прибыли, продаж, штатной численности, объема работ

• Процент сотрудников, уволившихся из-за неудовлетворенности оплатой труда

• Абсолютное и относительное количество жалоб и конфликтов по оплате труда

• Индекс удовлетворенности сотрудников в целом

• Текучка среди сотрудников с высокими аттестационными оценками

4. Общая эффективность HR службы

• Оценка службы со стороны руководителей и сотрудников

• Наличие рекламаций, претензий по деятельности HR службы

• Соблюдение и развитие технологии (политик)

• Абсолютный и относительный бюджет HR службы.

• Количество сотрудников компании на одного HR сотрудника

5. Эффективность работы с кадровым резервом

• Количество вакансий, закрытых из сотрудников, состоящих в кадровом резерве, относительно общего количества закрытых вакансий.

• Количество мероприятий по обучению для сотрудников, состоящих в кадровом резерве, относительно общего количества мероприятий по обучению.

• Количество назначений на новые должности сотрудников, состоявших в кадровом резерве, относительно общего количества резервистов

6. Общая эффективность кадровых ресурсов

• Относительные расходы на персонал (прибыль, продажи, себестоимость)

• Сбои и потери по вине сотрудников

• Оценка Клиентами сотрудников компании в целом

• Общая текучесть персонала

• Незапланированная текучесть персонала

• Доходы на одного сотрудника

Какие КПЭ (KPI) могут быть использованы для оценки эффективности HR-служб?

Особо сложно выделить показатели в производственных предприятиях. Например, в торговых компаниях – карта директора по персоналу включает следующие показатели:

А на нефтехимическом производстве это уже сложнее, здесь КПЭ директора по персоналу включают в себя и вопросы трудовой дисциплины, и экономические показатели, и безопасность.

Почему так трудно выделить универсальные HR-KPI?

• Спектр влияния службы персонала на бизнес компании очень широк, поэтому выделить степень этого влияния на тот или иной бизнес-процесс в компании нелегко.

• Разные организации, в зависимости от специфики бизнеса, численности персонала, развитости системы управления и того внимания, которое уделяется персоналу как ресурсу для достижения бизнес-целей, могут ставить перед HR-службой очень разные задачи

Но большее различие показателей зависит все же не от сферы деятельности, а от конечной цели предприятия. Даже если возьмем только производство, то выясняется, что в зависимости от конечной цели предприятия, очень сильно различаются и показатели эффективности служб по работе с персоналом.

Нам хотелось бы показать это на конкретных примерах.

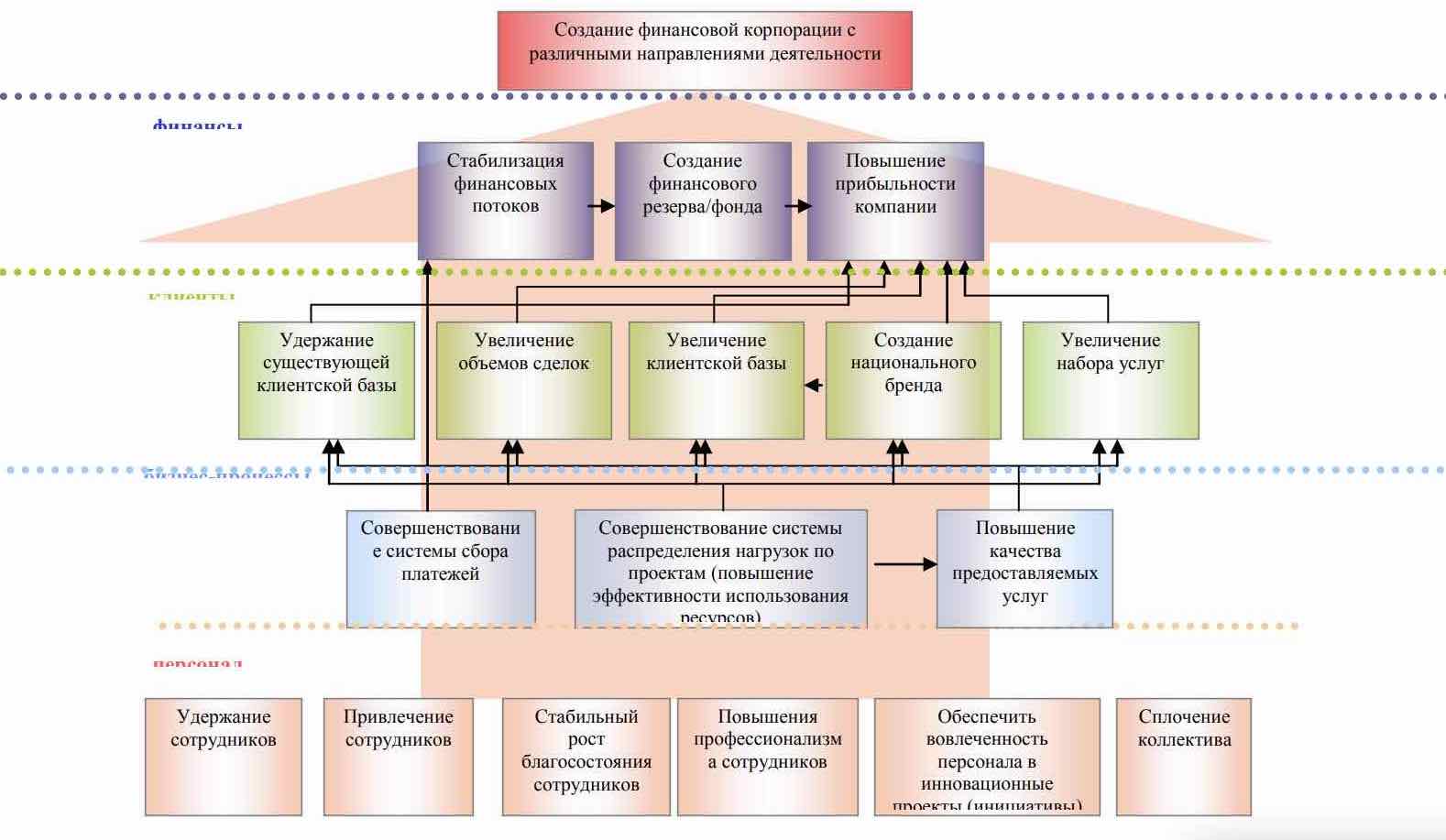

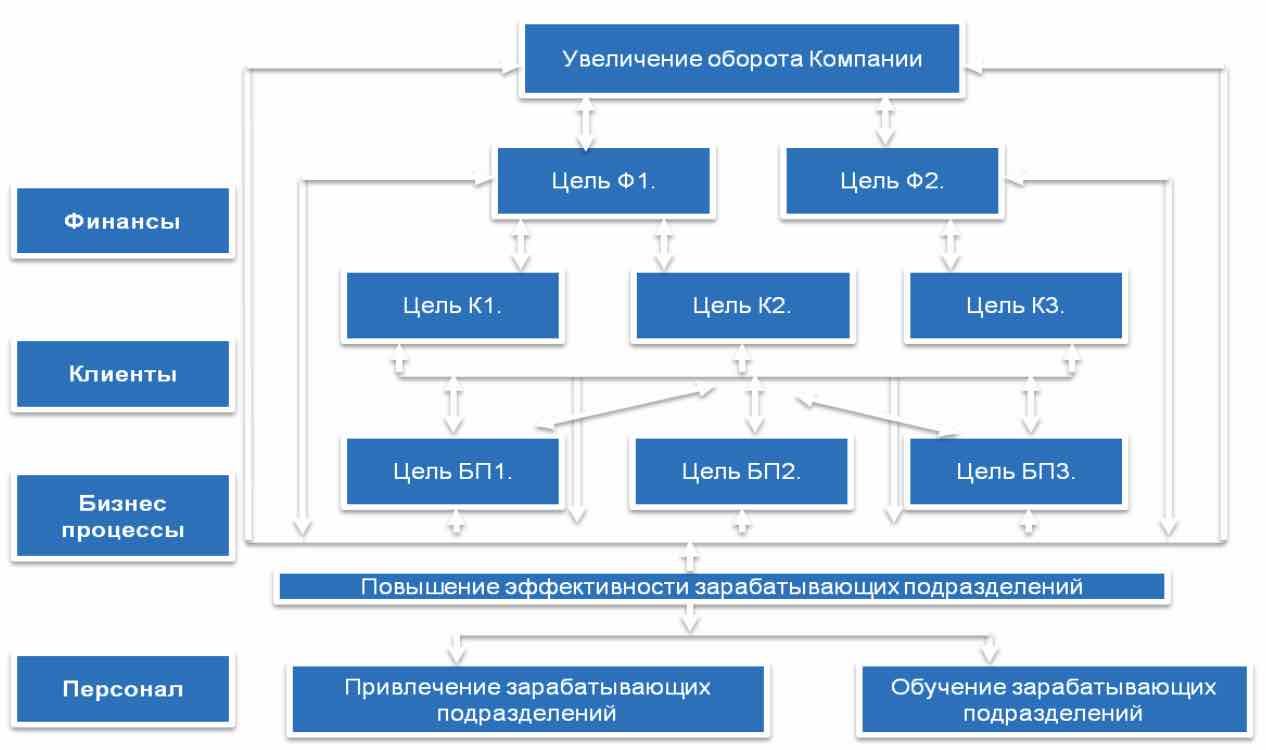

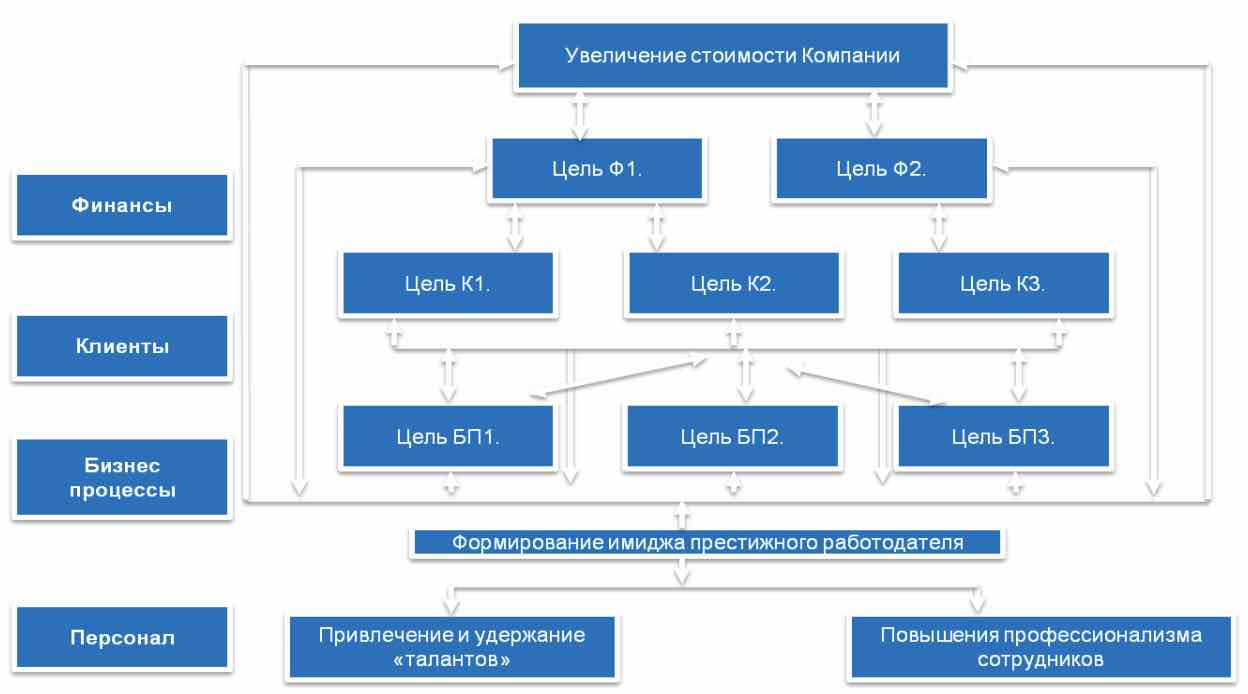

На рисунке 2 представлена основная схема декомпозиции целевых установок по системе сбалансированных показателей, в которой выделяются 4 основных направления: Финансы, Клиенты, Процессы и Персонал.

Рис. 2. Схема декомпозиции целей

Давайте рассмотрим зависимость КПЭ для HR-службы на примере одной и той же компании, но с различным целевыми установками.

Пример 1. Цель – увеличение оборота.

Пример 2. Цель – повышение рентабельности.

Пример 3. Цель – увеличение стоимости.

Из приведенных примеров видно, что в зависимости от конкретных целей организации, деятельность HR-службы изменяется, количество задач и их уровень увеличивается, соответственно показатели эффективности тоже изменяются.

Пример описания КПЭ Службы персонала на производственном предприятии. На примере металлургического предприятия

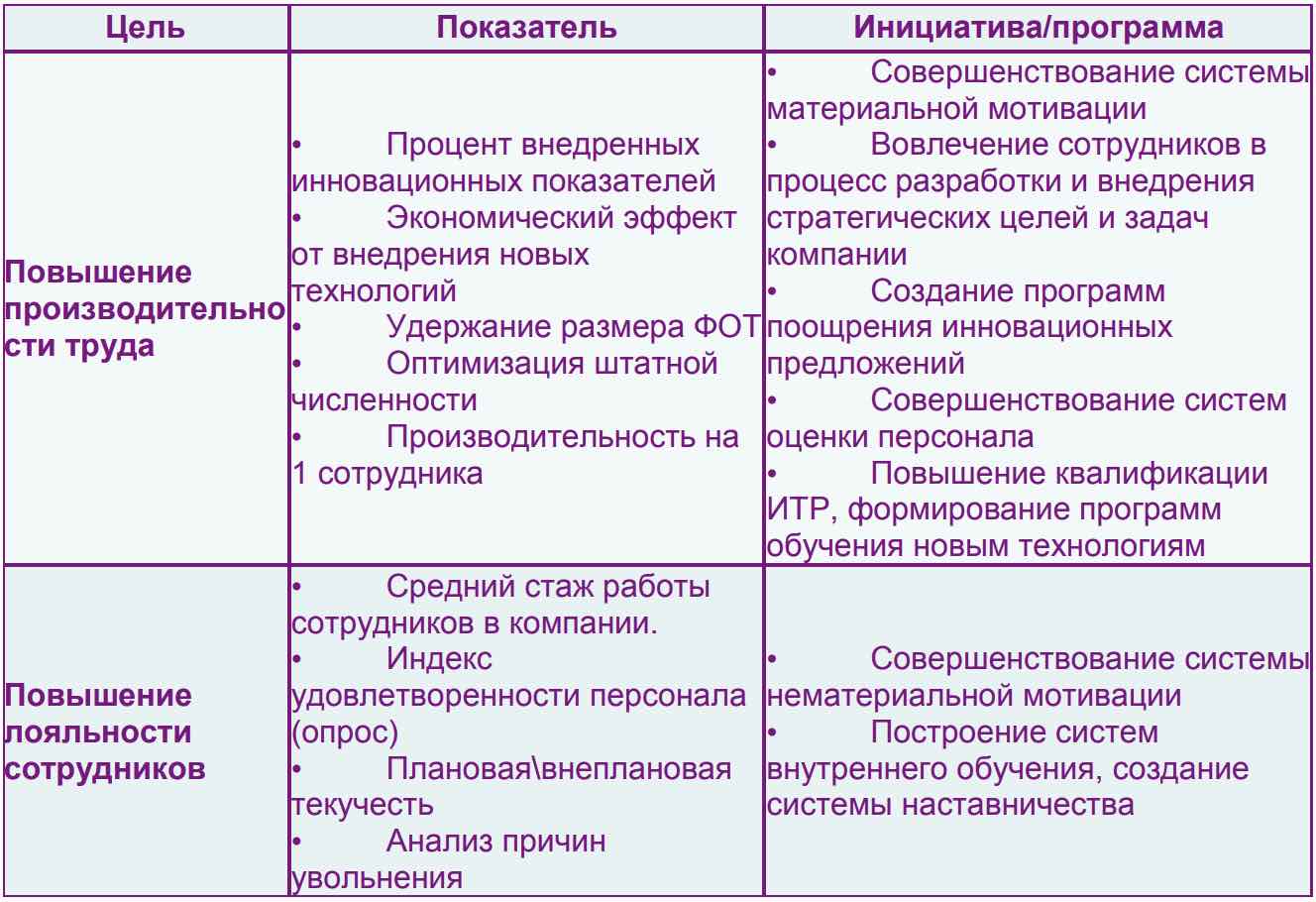

1. Организация труда персонала и мотивация (ответственный — отдел организации труда и заработной платы). Ключевой фактор успеха — обеспечение высокой эффективности выполнения планов и применения установленных систем оплаты и стимулирования труда.

- средний уровень заработной платы по категориям. Он должен быть конкурентоспособным, что подтверждается текучестью кадров. Ее средний уровень на заводе за последние три года составляет 4,5-5%, что является оптимальным для нашего предприятия.

- средний уровень выплат по компенсациям и социальным льготам;

- отклонение среднесписочной численности персонала от плановой;

- отклонение фонда оплаты труда от бюджета;

- производительность труда (тонн/чел.).

2. Обеспечение потребности в персонале (ответственный — отдел подбора и адаптации персонала). Ключевые факторы успеха — своевременное восполнение потребности завода в персонале необходимого качества; снижение финансовых затрат на привлечение сотрудников

- рейтинг привлекательности завода как работодателя на рынке труда;

- процент внутреннего заполнения вакансий; процент сотрудников, принятых в соответствии с заявками руководителей структурных подразделений;

- средние расходы на найм одного работника.

Показатели эффективности:

- средний возраст сотрудников;

- образовательный уровень;

- средний стаж работы;

- коэффициент текучести (по категориям персонала) — отношение уволенных по собственному желанию или за нарушения трудовой дисциплины к среднесписочному числу работников, который рассчитывается по формуле:

где

Ктекуч. — коэффициент текучести,

Чув.с.ж. — число уволенных по собственному желанию, чел.,

Чув.нар.дисц. — число уволенных за нарушения трудовой дисциплины, чел.,

Чср.спис. — среднесписочная численность за период, чел.;

- коэффициент оборота по приему, который рассчитывается по формуле:

Коб.пр — коэффициент оборота по приему,

Чприн. — число принятых за период, чел.,

Чср.спис. — среднесписочная численность за период, чел.;

4. Адаптация персонала (ответственный — отдел подбора и адаптации персонала).

Ключевые факторы успеха: повышение производительности труда за счет быстрой и безболезненной интеграции сотрудника в трудовой коллектив.

- процент уволившихся работников со стажем менее 3 лет;

- процент сотрудников, довольных проводимыми социальными программами

- процент сотрудников, включенных в оперативный и стратегический кадровый резерв;

- процент уволившихся из числа кадрового резерва (в идеале — нулевой, т. к. подготовка резервистов связана со значительными финансовыми затратами, соответственно, их увольнение влечет материальные и временные потери);

- процент назначений сотрудников из числа кадрового резерва;

- процент текучести кадров среди работников с высоким потенциалом;

- доля тех, кто вносит рационализаторские предложения (чем она больше, тем лучше, т. к. это позволяет совершенствовать технологию производства).

- процент специалистов, прошедших аттестацию;

- количество работников, которые прошли психофизиологическую диагностику (по категориям).

- процент тех, кто прошел обучение (по видам курсов);

- средний объем затрат на развитие одного человека (по категориям).

Источник: krasnova.su

Оценка эффективности системы управления человеческими ресурсами в организации

Эффективность системы управления человеческими ресурсами зависит от результатов деятельности как службы управления персоналом,

так и руководства организации в целом.

К основным критериям оценки эффективности системы управления человеческими ресурсами относятся:

1) критерии оценки уровня организации работы и взаимодействия

службы управления человеческими ресурсами с другими структурными

подразделениями (соответствие программ, корпоративных стандартов и

принимаемых кадровых решений нормативно-правовым актам, утвержденной кадровой политике и т.п.);

2) критерии социальной эффективности системы управления человеческими ресурсами;

3) критерии экономической эффективности системы управления человеческими ресурсами.

При оценке эффективности системы управления человеческими ресурсами важно проанализировать результаты работы кадровой службы.

Аудит работы службы управления человеческими ресурсами – это оценка реализации стратегических и тактических целей кадровой политики,

качества разработки корпоративных стандартов и их соблюдения, вклада

кадровой службы в повышение социальной и экономической эффективности деятельности организации. Особенностью деятельности служб

управления человеческими ресурсами в России является перестройка их

организационной структуры в соответствии с изменяющимися стратегическими целями предприятий, резко возросшей ролью человеческого

фактора в создании добавленной стоимости и, следовательно, возросшими возможностями влияния этих служб на результаты деятельности

предприятий.

В ходе анализа работы кадровой службы выявляется ее вклад в результаты деятельности компании и реализацию стратегических и тактических целей кадровой политики, а также наличие, качество и соблюдение программ, регламентов и стандартов в области управления человеческими ресурсами. Аудит позволяет определить социальную и экономическую эффективность системы управления человеческими ресурсами, наметить пути ее совершенствования.

В ходе аудита анализируются следующие основные направления

деятельности службы управления человеческими ресурсами:

— разработка и согласование с высшим руководством организации

кадровой политики и программ формирования, использования и

развития кадров;

— доведение до менеджеров общей философии и стратегии кадровой

политики организации;

— обсуждение с менеджерами существующих проблем в сфере кадровой политики и определение путей их решения;

— реализация программ укомплектования, использования и развития

персонала в организации;

— методологическое обеспечение действующей в компании системы

управления человеческими ресурсами;

— контроль за выполнением руководителями структурных подразделений и филиалов компании программ укомплектования, использования и развития кадров;

— обеспечение соответствия принимаемых менеджерами решений

трудовому законодательству и стандартам организации в сфере

кадровых вопросов;

— анализ эффективности кадровых решений по каждой из функций

системы управления человеческими ресурсами;

— разработка мероприятий по совершенствованию кадровой политики в организации.

Аудит деятельности службы управления человеческими ресурсами

способствует выявлению ее сильных и слабых сторон в ходе реализации

стратегических целей организации и решении задач в области кадрового

управления. Результаты аудита позволяют разработать конкретные рекомендации по совершенствованию системы деятельности кадровой

службы организации и ее основных компонентов.

В качестве критериев эффективности функционирования службы

управления человеческими ресурсами можно использовать следующие

показатели:

• Соответствие уровня профессиональной подготовки специалистов

и менеджеров службы управления персоналом сложности решаемых ими задач.

• Соответствие разработанных корпоративных стандартов (кадровой документации) трудовому законодательству.

• Соответствие разработанных корпоративных стандартов (кадровой документации) в сфере управления человеческими ресурсами

стратегии кадровой политики.

• Количество судебных исков, связанных с обращениями сотрудников в суд на неправомерные кадровые решения, в том числе удовлетворенных судом.

• Количество обращений в комиссию по трудовым спорам на неправомерные кадровые решения, принятые службой управления человеческими ресурсами, в том числе с принятием решений в пользу

обратившихся в комиссию.

• Оценка качества услуг, оказываемых службой управления человеческими ресурсами другим структурным подразделениям.

• Сроки и качество выполнения кадровой службой заявок, поступающих от других структурных подразделений.

• Уровень сотрудничества с менеджерами и сотрудниками других

структурных подразделений.

Одним из показателей оценки работы службы управления персоналом является качество разработанной в организации кадровой документации. От качества установленного порядка оформления в организациях внутренних кадровых документов зависит как эффективность

управления человеческими ресурсами, так и соблюдение требований трудового законодательства. В условиях отсутствия централизованно разработанного для коммерческих предприятий нормативного акта ведения всего комплекса деловой документации, организациям целесообразно разрабатывать корпоративные стандарты, ориентируясь на нормативные акты, регулирующие порядок ведения делопроизводства в органах исполнительной власти, а также относящиеся к документообороту нормативные документы министерств и ведомств, положения Трудового кодекса РФ и включать в них следующие кадровые документы.

1. Организационные документы (Штатное расписание, должностная

инструкция, правила внутреннего распорядка, табель учета использования рабочего времени, документация по охране труда);

2. Распорядительные документы (Приказы по личному составу);

3. Информационно-справочные документы (Докладные и объяснительные

записки, справки, книги учета движения трудовых книжек, книги

регистрации приказов по личному составу и по отпускам);

4. Документы, имеющие юридическую силу (Личные дела сотрудников, трудовые контракты, договоры о полной материальной ответственности,

трудовые книжки, личные листкипо учету кадров, учетные карточки (форма Т-2);

5. Порядок контроля за ведением кадрового делопроизводства

Правильность ведения делопроизводства, соблюдение графиков контроля, наличие единой базы данных по результатам проведенных проверок).

Задача аудитора оценить качество разработанного службой управления человеческими ресурсами корпоративного стандарта ведения кадровой документации на предприятии и определить степень выполнения

этого нормативного документа.

Основными формами первичной документации по учету труда и его оплаты являются: приказы (распоряжения) о приеме работника на работу, переводе работника на другую работу, предоставлении отпуска работнику, прекращении (расторжении) трудового договора с работником (увольнении) фф. №№ Т-1, Т-5, Т-6, Т-8), личная карточка работника (ф. № Т-2), табель учета рабочего времени и расчета оплаты труда (ф. № Т-12), табель учета рабочего времени (ф. № Т-13), расчетно-платежная ведомость (ф. № Т-49) и другие документы, утвержденные постановлением Госкомстата России от 05.01.2004 г. № 1. По ведению некоторых документов есть типовые рекомендации или формы учета, утвержденные постановлением Росстата.

В рамках социального аудита особое значение имеет определение социальной эффективности системы управления человеческими ресурсами.

Критерии социальной эффективности системы управления человеческими ресурсами:

• Отсутствие пунктов разногласий представителя работодателя и

работников при принятии коллективного договора.

• Выполнение плана повышения минимальной и средней заработной платы.

• Доля оплаты труда в валовой добавленной стоимости в сравнении со среднеотраслевым показателем.

• Выполнение плана повышения социальных выплат и льгот.

• Соответствие уровня заработной платы и социальных выплат рыночной цене труда.

• Удовлетворенность работников системой стимулирования за результаты труда.

• Реализация и развитие индивидуальных способностей персонала.

• Выполнение плана оздоровительных и культурно-массовых корпоративных мероприятий.

• Снижение заболеваемости работников.

• Удовлетворенность работников морально-психологическим климатом в организации.

• Удовлетворенность работников деятельностью службы управления человеческими ресурсами.

• Приверженность работника своей организации.

• Отсутствие обоснованных претензий и обращений со стороны

работников компании в комиссии по трудовым спорам и суды,

связанные с нарушением трудового законодательства.

• Выполнение пунктов коллективного договора.

• Выполнение социальных гарантий, предусмотренных отраслевым и региональным соглашениями.

• Обеспечение безопасности труда и отсутствие (снижение) несчастных случаев.

• Отсутствие обоснованных жалоб на работу службы управления

персоналом.

Одним из обобщающих показателей социальной эффективности системы управления человеческими ресурсами является удовлетворенность сотрудников своей работой. Удовлетворенность работой характеризует положительное восприятие персоналом и уровня оплаты труда, и содержания работы, и организации труда, и морально-психологического климата.

Если большинство работников удовлетворены работой, то это означает, что в организации положительно решаются вопросы эргономики, управления социально-трудовыми отношениями. Работники, удовлетворенные работой, лучше мотивированы и достигают более высоких результатов. Совершенствование технологии и организации труда, направленное на повышение удовлетворенности персонала работой, обеспечивает высокое качество трудовой жизни. По результатам опроса персонала аудитор выявляет уровень удовлетворенности персонала работой, а следовательно – и социальной ответственности работодателя к своему персоналу.

Успех в решении социальных проблем и повышении качества трудовой жизни персонала организации предполагает обеспечение высокой

экономической эффективности, анализу которой в процессе проведения

социального аудита уделяется соответствующее внимание.

Решение социальных вопросов в организации непосредственно связано с экономическими результатами, достижение которых зависит от

эффективности управления персоналом. Оценка экономической эффективности системы управления человеческими ресурсами предприятия

предусматривает измерение результатов и затрат, связанных с реализацией программ кадровой деятельности, и сопоставление их с базовыми и

плановыми показателями организации, показателями деятельности других компаний. К показателям, определяющим экономическую эффективность системы управления человеческим ресурсами в организации

относятся следующие:

• Показатель, характеризующий результаты деятельности организации, на один рубль выплаченной заработной платы;

• Выполнение плана роста производительности труда

• Соотношение уровня производительности труда в компании со

среднеотраслевым показателем.

• Соотношение темпов роста производительности труда и заработной платы в организации.

Наряду с анализом экономических показателей эффективности,

оценке подлежат показатели, оказывающие косвенное влияние на результаты работы персонала, к которым относятся следующие:

• Текучесть кадров

• Абсентеизм – количество самовольных невыходов на работу,

• Коэффициент постоянства кадров за анализируемый период – отношение разницы между числом сотрудников на начало периода и количеством уволившихся за этот срок к среднесписочной численности,

•Потери рабочего времени из-за неудовлетворительной системы

управления персоналом

•Целодневные и внутрисменные потери рабочего времени из-за неудовлетворительного состояния дисциплины труда

Наряду с определением социальной и экономической эффективности системы управления человеческими ресурсами, целесообразно оценивать неиспользованные резервы и отрицательные последствия нерациональных кадровых решений. Определение размеров упущенной выгоды в результате непрофессиональных управленческих кадровых решений позволит более полно оценить общую эффективность деятельности службы управления человеческими ресурсами.

Одним из резервов повышения эффективности производства является

снижение текучести кадров до ее естественного для данной компании

уровня, который, как правило, определяется в пределах 3-5 процентов.

Превышение естественного уровня текучести кадров почти всегда

является результатом серьезных недостатков в управлении персоналом,

хотя в некоторых случаях уровень текучести высок из-за специфики

производства (отраслевая принадлежность, технология производства,

трудоемкость работ, большой объем сезонных работ, уровень и принципы корпоративной культуры и др.).

Чтобы сократить имеющиеся потери и оптимизировать уровень текучести кадров, важно выявить ее причины. Это легко сделать, проведя

опрос увольняющихся по собственному желанию работников, задав им

вопрос: по какой причине Вы увольняетесь с работы? Типичными ответами являются:

— низкая зарплата;

— неудовлетворительные условия труда;

— отсутствие перспектив роста;

— неудовлетворительная морально-психологическая обстановка в

коллективе;

— несложившиеся отношения с руководством;

— неудобный график работы;

— неудобное расположение работы;

При выявлении причин важно собрать сведения среди увольняющихся по их половозрастному и профессионально-квалификационному составу. Располагая данными о причинах текучести кадров, целесообразно

провести анкетирование персонала компании, чтобы определить, насколько реально существуют проблемы, явившиеся причиной увольнения некоторых сотрудников.

Выявление реально существующих причин увольнения работников

по собственному желанию позволяет сформулировать вопросы для исследования позиции менеджмента относительно определения путей

снижения текучести кадров.

По результатам данного исследования аудитор получает исходные

данные для разработки мероприятий по оптимизации текучести кадров,

которые могут включать в себя следующие направления:

— эргономические (совершенствование организации рабочего места,

улучшение условий труда, сокращение монотонного и малоквалифицированного труда, совершенствование приемов и методов труда и др.);

— организационно-экономические (совершенствование процедур отбора персонала, аттестации и оценки деловых качеств, оплаты труда и

стимулирования, повышения квалификации и развития персонала и др.);

— социально-психологические (формирование корпоративной этики,

совершенствование стилей и методов руководства, взаимоотношений в

коллективе, системы морального поощрения и др.).

На завершающем этапе разработки программы оптимизации уровня

текучести кадров проводится сравнительный анализ издержек на проведение названных мероприятий и потерь от высокой текучести. В зависимости от результатов этого сравнительного анализа принимается решение либо о реализации мероприятий, либо о разработке других вариантов совершенствования системы управления человеческими ресурсами.

По результатам аудита социальной и экономической эффективности

деятельности службы управления человеческими ресурсами выявляются

существующие проблемы и намечаются пути их решения.

Таким образом, результаты аудита системы управления человеческими ресурсами позволяют получить объективную оценку уровня социальной ответственности бизнеса, его привлекательности для инвесторов,

эффективности использования персонала, и соответственно обеспечения

конкурентоспособности как организации, так и ее работников.

Вопросы для самопроверки

1. Каковы критерии социальной эффективности системы управления человеческими ресурсами?

2. Каковы критерии экономической эффективности системы

управления человеческими ресурсами?

3. Как рассчитать коэффициенты текучести, абсентеизма, постоянства кадров?

4. Каковы причины текучести кадров и пути ее снижения?

5. Как рассчитать влияние изменения продолжительности рабочего дня и числа рабочих дней в году соответственно на дневную

и годовую выработку?

6. Как рассчитать общий экономический эффект от реализации

программ кадровой политики?

Источник: poisk-ru.ru