Оценка платежеспособности организации по данным бухгалтерского баланса

Платежеспособность организации оценивается при помощи расчета коэффициентов ликвидности.

Ликвидность представляет собой способность активов организации быстро и с наименьшими издержками быть проданными на рынке. При этом под ликвидностью организации понимается также наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя и с нарушением сроков их погашения Ковалев В.В. Финансовый учет и анализ: концептуальные основы. — М.: Финансы и статистка, 2004.

Организация может быть ликвидной в большей или меньшей степени, поскольку в состав ее текущих активов входят различные оборотные средства, среди которых имеются как легкореализуемые, так и труднореализуемые активы для погашения внешней краткосрочной задолженности.

Не все активы организации одинаково ликвидны. По степени ликвидности статьи текущих активов условно можно разделить на три группы:

F-Анализ: быстрый финансовый анализ предприятия

- 1) ликвидные средства, находящиеся в немедленной готовности к реализации (денежные средства, высоколиквидные ценные бумаги);

- 2) ликвидные средства, находящиеся в распоряжении организации (обязательства покупателей, запасы товарно-материальных ценностей);

- 3) неликвидные средства (сомнительная дебиторская задолженность, незавершенное производство и т.д.).

Отнесение тех или иных статей оборотных средств к вышеуказанным группам может меняться в зависимости от конкретных условий деятельности организации: дебиторская задолженность по своему составу разнообразна, и одна ее часть может попасть во вторую группу, другая — в третью группу; при различной длительности производственного цикла незавершенное производство может быть отнесено либо ко второй, либо к третьей группе и т.д.

При анализе бухгалтерского баланса на предмет его ликвидности бухгалтеры должны делать поправки на различные единовременные или нетипичные статьи баланса, которые не носили регулярного характера в прошлой деятельности организации и вряд ли будут повторяться в будущем.

Оценка ликвидности бухгалтерского баланса производится посредством расчета коэффициентов ликвидности, отражающих способность компании оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок, а именно:

- — коэффициента абсолютной ликвидности;

- — коэффициента критической ликвидности;

- — коэффициента текущей ликвидности.

С помощью этих коэффициентов можно ответить на вопрос: способна ли данная организация вовремя выполнить свои краткосрочные финансовые обязательства. Это касается наиболее ликвидной части имущества организации и ее обязательств с наименьшим сроком оплаты. Данные финансовые коэффициенты рассчитываются на основе соответствующих статей бухгалтерского баланса. Именно поэтому правильность формирования показателей бухгалтерского баланса, участвующих в расчетах таких коэффициентов, имеет большое значение при анализе ликвидности организации.

Вводная видеолекция к курсу «Анализ публичной отчётности»

Вышеперечисленные коэффициенты раскрывают характер отношения между оборотными активами и краткосрочными обязательствами (текущими пассивами). Все три коэффициента ликвидности различаются между собой составом ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств компании.

Оценка структуры бухгалтерского баланса организации с точки зрения ее ликвидности позволяет руководству организации понять, насколько организация соответствует ожиданиям кредиторов, потенциальных инвесторов и какие у нее возможности по привлечению финансирования.

Наиболее жестким критерием ликвидности активов организации является коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет имеющихся денежных средств и краткосрочных финансовых вложений, то есть наиболее ликвидных активов. Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов организации (денежных средств и краткосрочных финансовых вложений) к текущим обязательствам (раздел 5 бухгалтерского баланса).

Нормативное ограничение для данного показателя составляет 0,2, что означает, что каждый день подлежат погашению не менее 20% краткосрочных обязательств организации. Иными словами, в случае поддержания остатка денежных средств на уровне отчетной даты (преимущественно за счет обеспечения равномерного поступления платежей от контрагентов) краткосрочная задолженность на отчетную дату может быть погашена за пять дней (1 : 0,2). Вышеуказанное нормативное ограничение применяется в зарубежной практике финансового анализа. При этом точного обоснования, почему для поддержания нормального уровня ликвидности российских организаций величина денежных средств должна покрывать 20% текущих пассивов, не имеется.

Учитывая имеющую место в российской практике неоднородность структуры краткосрочной задолженности и сроков ее погашения, вышеуказанное нормативное значение, по нашему мнению, явно завышено. Поэтому для многих отечественных организаций нормативное значение коэффициента абсолютной ликвидности должно находиться в пределах 0,2 — 0,5.

Росту коэффициента абсолютной ликвидности способствуют рост долгосрочных источников финансирования и снижение уровня внеоборотных активов, запасов, дебиторской задолженности, краткосрочных обязательств.

Ликвидность организации с учетом предстоящих поступлений от дебиторов характеризуется коэффициентом критической ликвидности (который также называется коэффициентом срочной ликвидности, коэффициентом быстрой ликвидности, коэффициентом промежуточного покрытия), показывающим, какую часть текущей задолженности организация может покрыть в ближайшее время при условии своевременного и полного погашения дебиторской задолженности, то есть этот коэффициент характеризует ожидаемую платежеспособность организации на период средней продолжительности одного оборота дебиторской задолженности.

Коэффициент критической ликвидности рассчитывается как отношение наиболее ликвидных активов организации (денежных средств и краткосрочных финансовых вложений) и краткосрочной дебиторской задолженности к текущим обязательствам (раздел 5 бухгалтерского баланса). Нормативное ограничение для данного показателя 1 означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации. Для повышения уровня критической ликвидности организациям следует принимать меры, направленные на рост собственных оборотных средств и привлечение долгосрочных кредитов и займов. При проведении финансового анализа российских организаций ориентиром может быть допустимый предел 0,5 — 0,8.

При расчете этого коэффициента из состава ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств, исключены запасы. Это объясняется тем, что запасы могут быть использованы для этой цели только после их реализации, что предполагает не только присутствие покупателя, но и наличие у покупателя денежных средств. Сюда относятся запасы не только готовой продукции, но и полуфабрикатов, сырья, материалов и т.д. Неликвидность готовой продукции препятствует реализуемости запасов.

Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов (с учетом компенсации затрат) отражаются коэффициентом текущей ликвидности (который также называется коэффициентом общей ликвидности, коэффициентом общего покрытия, коэффициентом общего покрытия краткосрочных долгов, коэффициентом обращения).

Коэффициент текущей ликвидности рассчитывается как отношение общих текущих активов (раздел 2 бухгалтерского баланса) к текущим обязательствам (раздел 5 бухгалтерского баланса).

Этот коэффициент дает общую оценку ликвидности активов (платежеспособности) и показывает, сколько рублей текущих активов приходится на 1 руб. текущих обязательств (краткосрочных обязательств по платежам), а также платежные возможности организации при условии своевременного погашения дебиторской задолженности, реализации готовой продукции и материальных оборотных средств. Если текущие активы превышают текущие обязательства, то организация рассматривается как работающая нормально.

Нормальным для коэффициента текущей ликвидности считается значение 2, которое установлено п. 1.2 Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 N 31-р, и согласно которому значение 2 является одним из критериев для признания структуры бухгалтерского баланса организации неудовлетворительной, а самой организации — неплатежеспособной. На практике нормальным считается значение коэффициента текущей ликвидности 1,5 — 2,5 (в зависимости от специфики отрасли).

Если краткосрочные долговые обязательства превышают размер ликвидных активов, организация считается неплатежеспособной. Значение этого коэффициента, как правило, не должно быть меньше 1 (критическое значение). Исключение допускается только для организаций с очень быстрой оборачиваемостью капитала. Излишек ликвидных средств — тоже нежелательное явление, его наличие может быть свидетельством недостаточно эффективного использования организацией временно свободных денежных средств и других оборотных активов.

Предполагается, что чем выше коэффициент текущей ликвидности, тем надежнее положение кредиторов, поскольку в случае невыполнения кредитных договоров заемщик сможет удовлетворить претензии кредиторов за счет превышения текущих активов над краткосрочной задолженностью.

Росту этого коэффициента способствует рост долгосрочных источников финансирования запасов и снижение уровня краткосрочных обязательств.

В то же время слишком высокая текущая ликвидность с точки зрения действий менеджмента организации может быть признаком недостаточно эффективного оперативного управления активами, доверенными им владельцами организации. Она может свидетельствовать о денежных средствах, зависших на банковских счетах и не вовлеченных в хозяйственный оборот, об уровне запасов, который стал излишним по сравнению с реальными потребностями организации, о неправильной кредитной политике и т.д.

В отличие от коэффициентов абсолютной ликвидности и критической ликвидности, показывающих практически мгновенную и среднесрочную платежеспособность, коэффициент текущей ликвидности отражает прогноз платежеспособности на относительно отдаленную перспективу.

Соответственно, коэффициент абсолютной ликвидности представляет наибольший интерес для поставщиков товаров (работ, услуг). Банки, кредитующие организацию, больше внимания уделяют коэффициенту критической ликвидности, а потенциальные и действительные акционеры организации в большей мере оценивают платежеспособность организации по коэффициенту текущей ликвидности.

Таким образом, каждый из трех коэффициентов ликвидности — это только отдельный показатель, характеризующий ликвидность (при разном составе ликвидных средств для погашения задолженности), далеко не всегда являющийся прямым отражением ликвидности организации, и сам по себе не дает полной информации о ее платежеспособности.

При этом весьма затруднительно использовать вышеприведенные допустимые нормативные ограничения коэффициентов ликвидности, применяемые в западной практике и встречающиеся практически в любом издании по финансовому анализу, в отношении российских компаний. Ведь среднеотраслевые допустимые пределы ограничений нельзя рассчитать из-за того, что большинство российских организаций не являются публичными и сравнить их финансовые коэффициенты ликвидности с такими же показателями конкурентов практически невозможно. На основании результатов аудиторских проверок можно сделать вывод, что для многих успешных российских организаций фактические значения финансовых показателей ликвидности меньше общепринятых нормативов Ковалев В.В. Финансовый учет и анализ: концептуальные основы. — М.: Финансы и статистка, 2004.

Поэтому простой анализ статических значений рассматриваемых коэффициентов может привести к поверхностным выводам об оценке ликвидности бухгалтерского баланса организации. Реальную же его оценку можно сделать только на основе проведения комплексного финансового анализа, в ходе которого осуществляется анализ динамики коэффициентов ликвидности в сочетании с динамикой показателей рентабельности деятельности и показателей управления оборотными активами.

Для каждой организации с учетом специфики ее деятельности можно рассчитать все три коэффициента ликвидности.

Основой для расчета коэффициентов ликвидности, а следовательно, и оценки платежеспособности организации являются данные бухгалтерского баланса.

Рассмотрим пример определения ликвидности бухгалтерского баланса организации

Пример: Проанализируем бухгалтерский баланс организации ООО «Мираж».

Таблица 1. Анализ бухгалтерского баланса ООО «Мираж» (тыс. руб.)

Показатели бухгалтерского баланса

Источник: studwood.net

1.2 Общая оценка финансового состояния предприятия по данным бухгалтерского баланса

Анализ платежеспособности производят расчетами следующих показателей за несколько отчетных периодов (т.е. в динамике):

Коэффициент текущей ликвидности – показывает, какую часть краткосрочных обязательств может погасить предприятие:

Нормативное значение данного показателя в зависимости от отрасли промышленности, в которую входит данное предприятие, колеблется от единицы до трех. Если значение коэффициента текущей ликвидности менее 1, то структура баланса признается неудовлетворительной, а предприятие – банкротом.

Коэффициент быстрой ликвидности:

Быстроликвидные активы можно определить как разницу между текущими активами (2рА) и товарными запасами.

Нормативное значение коэффициента быстрой ликвидности должно находиться в пределах не менее единицы.

Коэффициент абсолютной ликвидности более жестко определяет положение платежеспособности предприятия и показывает, какую часть краткосрочных обязательств может погасить предприятие немедленно.

Нормативное значение коэффициента абсолютной ликвидности должно иметь значение не менее 0,2.

Коэффициент чистой выручки:

Чистая прибыль и амортизационные отчисления определяются как чистая выручка, т.к. эта сумма остается в денежной форме у предприятия.

Чем выше значение коэффициента чистой выручки, тем больше возможностей у предприятия для погашения краткосрочных обязательств. Низкий показатель говорит о том, что предприятие находится в трудном финансовом положении и не скоро сможет выйти из него собственными силами.

Источник: studfile.net

Общая оценка финансового состояния организации по данным бухгалтерского баланса

В современных условиях нормальное функционирование компании, независимо от формы собственности, требует тщательного системно-интегрированного подхода к анализу финансового положения менеджмента и компетентному управлению финансами компании, а также к разработке и реализации финансовой стратегии.

Финансовое состояние является одной из основных характеристик финансово-экономической деятельности предприятия. Оно определяет его надежность и потенциал в деловом сотрудничестве, позволяющий оценить степень гарантирования экономических интересов самого предприятия и многочисленных партнеров по финансам и коммерческим отношениям. От уровня финансового состояния во многом зависит возможность хозяйствующего субъекта расширять свою деятельность, налаживать эффективные связи с контрагентами.

Фактически финансовая ситуация отражает общую экономическую активность компании. Оценка финансового состояния организации, по сути, состоит из расчета набора конкретных показателей, выполнения аналитических процедур, чтобы получить представление о структуре и принадлежности экономического субъекта, эффективности его использования и обеспечения своевременного выполнения обязательств. На основе результатов проводимых исследований принимаются различные управленческие решения. Их правильность, таким образом, в значительной мере зависит от качества аналитической работы.

Анализ финансового положения предприятия проводится по данным бухгалтерской отчетности. Каждый субъект анализа изучает информацию, исходя из своих интересов, исследуя те или иные аспекты финансового положения предприятия.

Как правило, анализ финансового положения проводится по таким направлениям, как:

— анализ имущественного положения организации;

— анализ ликвидности и платежеспособности субъекта;

— анализ финансовой устойчивости;

— анализ эффективности использования хозяйственных средств и финансовых ресурсов предприятия (рентабельности);

— анализ деловой активности.

Анализ финансового состояния предприятия проводится с использованием различных методов, где главную роль играют относительные показатели и, прежде всего, финансовые коэффициенты. Именно на их основе построены большинство методик оценки финансового положения организации. По результатам анализа производится регулирование баланса, разрабатываются направления улучшения деятельности хозяйствующего субъекта.

В экономической литературе предлагается большое разнообразие методик проведения оценки финансового состояния. Одни — достаточно своеобразны и интересны, другие просто повторяют друг друга с незначительными изменениями

Основным показателем, характеризующим финансовое положение предприятия, является уровень его финансовой устойчивости. Финансово устойчивое состояние бизнес-единицы позволяет ей осуществлять покрытие денежных средств, вложенных в приобретение активов предприятием, размером собственного капитала. Финансовая устойчивость и ее уровень в компании может быть как стабильной, так и кризисной. Способность компании осуществлять своевременные выплаты по обязательствам, финансировать свою текущую деятельность в непрерывном режиме, выдерживать негативные тенденции на рынке и непредвиденные обстоятельства, осуществлять мероприятия по поддержке уровня платежеспособность в данных неблагоприятных обстоятельствах – все это показывает, что компания финансово устойчива и стабильность ее деятельности не вызывает сомнений [24].

Чтобы достичь необходимого уровня финансовой стабильности и устойчивости, компания должна эффективно управлять и иметь гибкую структуру имущества и капитала, принадлежащих предприятию, а также уметь организовывать движения ресурсов таким образом, чтобы уровень доходов превышал уровень расходов. Все это способствует поддержанию платежеспособности предприятия и создает необходимые условия для самовоспроизводства.

Финансовое положение и состояние компании, уровень ее стабильности и финансовой устойчивости зависят в первую очередь от результатов деятельности этой организации — производственной, финансовой и торговой деятельности. Если организация производственных и финансовых проектов компании построена эффективным образом, все проекты успешно завершаются, то улучшается и финансовое положение данной компании. Напротив, если на предприятии не выполняется план по производству продукции и ее продаже продукции – это в первую очередь приведет к возникновению затрат на хранение продукции или запасов, увеличению издержек на производство продукции, снижению уровня доходов и уровня прибыли. Тем самым финансовое состояние и уровень платежеспособность компании снизится.

Анализ и оценка финансового положения предприятия рассматривается в настоящее время как один из наиболее важнейших компонентов процессов финансового менеджмента на предприятии. Почти все пользователи отчетности используют методы оценки финансового положения для принятия управленческих и иных решений [20].

Владельцы бизнеса осуществляют анализ показателей финансовой отчетности для поиска резервов увеличения доходов предприятия и обеспечения необходимого уровня стабильности и финансовой устойчивости компании. Инвесторы и кредиторы предприятия проводят анализ отчетности для поиска резервов снижения рисков. Качество принятых управленческих и других решений во многом определяются и зависит от качества их аналитического обоснования.

Субъекты проведения финансового анализа на предприятии – это пользователи отчетной информации, имеющие какой-либо уровень заинтересованности в деятельности компании.

Первая группа данных пользователей включает в себя владельцев компании, поставщиков, покупателей (потребителей), налоговых органов, корпоративного персонала и должностных лиц.

Вторая группа включает в себя тех субъектов, которые, хотя они и не заинтересованы непосредственно в деятельности компании, должны защищать интересы первой группы пользователей в соответствии с соглашением. Это бухгалтерские фирмы, юристы, биржи, консалтинг и пр.

Содержание анализа финансово-хозяйственной деятельности компании представляет собой комплексное и разнообразное исследование экономической информации о том, как работает субъект анализа, для принятия оптимальных управленческих решений для обеспечения реализации производственных программ и проектов компании, степени их реализации, для оценки и выявления слабых сторон и внутренних резервов.

Анализ финансового положения предприятия должен представлять комплексную систему, характеризующую то, как влияют на деятельность предприятия, на качество и количество произведенной продукции, внутренние и внешние, производственные и рыночные факторы. В процессе анализа осуществляется поиск направление и перспектив для развития деятельности анализируемой компании в краткосрочном и долгосрочном периоде.

В зависимости от групп пользователей и видов учета финансовый анализ делится на внутренний и внешний анализ.[комп]

Таблица 1 – Финансовый анализ: виды, исполнители и пользователи

| Виды анализа | Исполнители и пользователи |

| Внутренний финансовый анализ | ориентирован на внутреннюю отчётность и данные бухгалтерского, управленческого, налогового, статистического, оперативного учёта; проводится внутренними пользователями учёта и отчётности (службами предприятия) и является закрытым; результаты анализа используются управленческим персоналом для планирования и координирования, контроля и прогнозирования финансового состояния и результатов деятельности предприятия. Цель – детальное изучение производства, использования экономических и финансовых ресурсов, диагностика финансового состояния и результатов деятельности на более широкой информационной базе. |

| Внешний финансовый анализ | ориентирован на публичную отчётность по данным стандартного учёта и финансовой отчётности, применении типовых методик; проводится внутренними и внешними пользователями отчётности (инвесторами, поставщиками, кредиторами, партнёрами по бизнесу). Цель – оценить финансовое состояние и финансовые результаты, рейтинг жизнедеятельности для установления возможности обеспечения максимума прибыли и исключения риска потерь. |

В этом случае возникает интерес, как к текущей финансовой ситуации компании, так и к рассчитанному прогнозу на ближайший или отдаленный промежуток времени, т.е. ожидаемое и прогнозируемое финансовое положение предприятия.

Основной задачей проведения финансового анализа деятельности предприятия является получение и расчет небольшого количества ключевых характеристик (наиболее значимых в деятельности компании), которые обеспечивают полную, непредвзятую и четкую картину по оценке уровня финансового положения исследуемой компании.

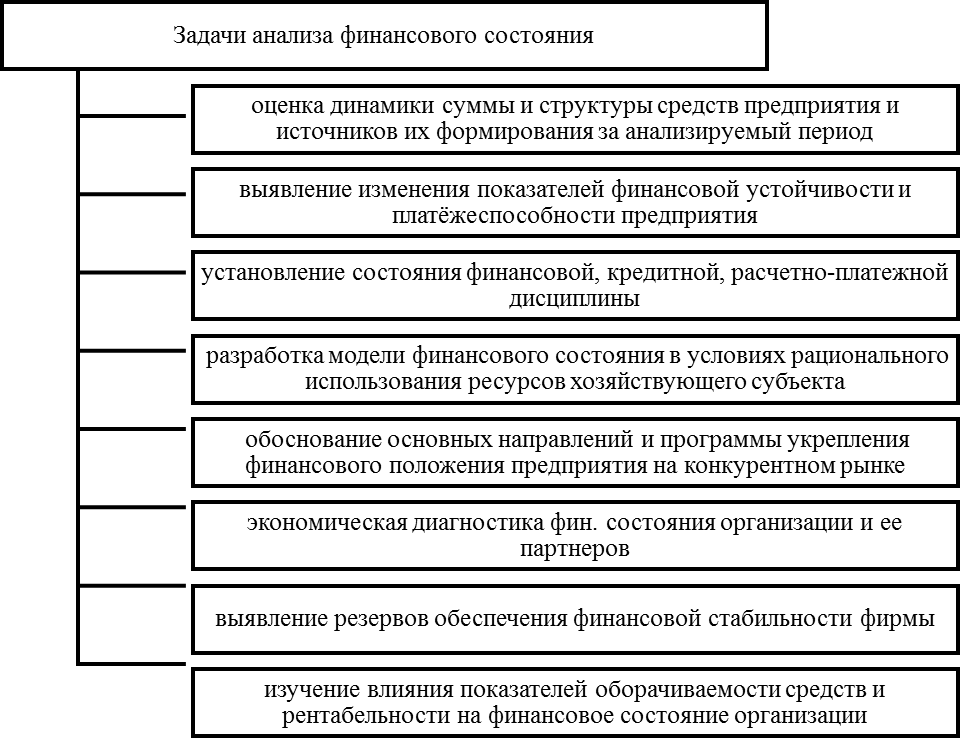

Четко определяют уровень ее доходов и расходов; производят анализ изменений, происходящих в структуре активов и пассивов предприятия, анализ проведения расчетов с различными кредиторами и дебиторами (рисунок 7).

Рисунок 7 – Задачи анализа финансового состояния

Для наиболее эффективного решения в данной ситуации необходимо осуществить следующее: оценить уровень эффективности деятельности предприятия за прошедшие временные периоды; разработать и внедрить систему процедур по проведению оперативного контроля на предприятии за осуществлением производственных работ; сформировать комплекс мер по организации предупреждения и предотвращения каких-либо негативных тенденций и явлений, влияющих на деятельность предприятия и его финансовые результаты; осуществить поиск необходимых резервов для проведения мероприятий по повышению уровня производительности рабочего труда; сформировать и спрогнозировать обоснованные планы и стратегию деятельности предприятия. [2]

В практике проведения финансового анализа предприятий разработаны и используются основные методы анализа и чтения финансовой отчетности (Приложение А).

В ходе исследования были определены наиболее важные теоретические положения, относящиеся к категории «финансовое положение», которые позволяют полностью оценить важность мер по анализу и оценке финансового положения компании в неопределенных обстоятельствах. Наконец, результаты анализа позволяют выявить слабые стороны в организации, которые требуют разработки дальнейших мер по их устранению.

На основании результатов анализа компания может сделать выводы о своей реальной экономической ситуации, оценив степень влияния отдельных факторов или показателей (в зависимости от рассчитанных показателей) на финансовое положение.

Поэтому выводом для анализа финансового состояния в большинстве случаев будет являться определение текущего состояния, а также выявление дальнейшего прогноза при условии проведения необходимых мероприятий.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru