Ликвидность – это свойство активов предприятия быть обменянными на деньги по текущей рыночной цене.

Термин «ликвидный» означает быстрое обращение актива в деньги. Активы могут быть выосколиквидными, низколиквидными и неликвидными. Степень ликвидности зависит от скорости обмена их на самый ликвидный товар – деньги. Для готового блага под ликвидностью понимается скорость его продажи по рыночной цене. Выделяют следующие активы предприятия, которые обладают разной степенью ликвидности:

- Деньги в кассе и на счетах предприятия.

- Долговые государственные обязательства и банковские векселя.

- Дебиторская задолженность на текущий момент времени.

- Выданные займы.

- Акции, выпущенные предприятием.

- Складские запасы.

- Оборудование и механизмы.

- Незавершенное строительство.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Ликвидность применяют в разных случаях по отношению к деньгам, предприятиям, рынкам, банкам и ценным бумагам. Одним из важных параметров работы предприятия является его ликвидность. Ее оценка проводится с помощью коэффициентов или показателей, которые позволяют определить способность предприятия выполнять обязательства по текущим задолженностям с помощь собственных средств.

Для информации берутся данные бухгалтерского учета, но стоит отметить, что ликвидность активов может изменяться. Например, складские остатки обладают нулевой ликвидностью. Чтобы не учитывать их в текущем обороте, их выносят за пределы средств, находящихся в обороте.

Замечание 1

Для удобства учета все активы разделяют по степени ликвидности на несколько групп. Их так же классифицируют в зависимости от источников финансирования, которые учитываются на пассивах предприятия. Это могут быть срочные обязательства, различные пассивы и краткосрочные активы.

«Оценка ликвидности и платежеспособности предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Понятие платежеспособности

Замечание 2

Платежеспособность это один из финансовых показателей стабильности предприятия. Она опсиывает возможность предприятия вовремя выполнять платежи по своим долгам перед кредиторами. На практике она показывает возможность гасить кредиторскую задолженность.

Платежеспособность часто подменяют ликвидностью, но первая означает лишь способность рассчитываться по кредиторской задолженности. При этом ликвидность оказывает прямое воздействие на платежеспособность, так как от скорости обмена активов на деньги зависит способность предприятия рассчитываться по текущим обязательствам.

Определение ликвидности важно для понимания платежеспособности. Если ликвидность низкая, то предприятие становится неплатежеспособным или может обанкротиться. Избыточная ликвидность влияет на снижение рентабельности. Чтобы провести анализ платежеспособности проводят оценку текущего баланса. Для этого активы группируют по степени ликвидности, а пассивы по срочности.

Анализ ликвидности предприятия

Важным этапом является анализ источников формирования запасов, исследование затрат, а так же излишка собственных оборотных средств. Такой подход позволяет рассчитать показатели ликвидности.

Изучение платежеспособности может проводиться поквартально, раз в полугодие и за год. Информационными источниками выступают данные бухгалтерского баланса и финансовой отчетности. Платежеспособность может рассчитываться относительно деятельности инвесторов и кредиторов для того, чтобы определить текущий уровень кредитоспособности предприятия.

Формой контроля могут стать платежные календари. С их помощью исследуют остатки на счетах. Здесь отражаются плановые значения оттока и притока денежных средств при обязательном указании фактического остатка на начало периода исследования. Анализ платежного календаря учитывает остатки на конец периода, что позволяет отследить показатели и на начало исследуемых периодов.

Оценка показателей ликвидности и платежеспособности

Оценка параметров платежеспособности и ликвидности осуществляется через соизмерение наличия и поступления денежных средств по обязательным и срочным платежам. Точнее всего параметры определяются в коротком периоде. Платежеспособность достигается тогда, когда у предприятия есть свободные денежные средства, достаточные для выполнения обязательств по платежам.

Источниками исследования становятся бухгалтерская и финансовая отчетность. Изучение проводится в динамике, обычно через сопоставление данных за последние три периода. Для того, чтобы оценить эти параметры применяют следующие методы:

- Изучение ликвидности баланса. Проводится структурный анализ динамики пассивных и активных платежей.

- Расчет показателей ликвидности, что позволит выявить обеспеченность текущих обязательств необходимым объемом денежных средств.

- Движение денежных потоков. Цель данного исследования заключается в изучении способности создавать требуемый объем средств к установленному сроку, чтобы проводить все необходимые расчеты.

Данные исследования опираются на показатель величины собственного капитала, который используется для покрытия собственных задолженностей и рассчитывается как разница между стоимостью текущих активов и текущих обязательств. Расчет текущей общей ликвидности позволяет выявить превышение активов над текущими обязательствами, что подтверждает достаточность средств. Если рассматривать аналитический баланс, то сумма текущих активов будет состоять из денежных средств, дебиторской задолженности и материальных запасов. Срочная ликвидность представляет собой частное от деления разницы между активами и запасами и текущими обязательствами. Она демонстрирует возможность предприятия выполнять краткосрочные обязательства.

Платежеспособность измеряется коэффициентом ее восстановления. Размер его определяется отношением расчетного коэффициента к нормативу текущей ликвидности. Важным параметром выступает маневренность оборотного капитала, которая показывает долю собственных средств, приходящуюся на запасы, в том числе незавершенное строительство и готовую продукцию.

Источник: spravochnick.ru

Анализ ликвидности и платежеспособности предприятия

1. Анализ ликвидности и платежеспособности предприятия

2. Ликвидность и платежеспособность (соотношение понятий)

Ликвидность

Платежеспособность

это наличие у

это способность

предприятия

ликвидных активов

и их способность

обращаться в

денежные средства

(желательно без

убытка и в

кратчайшие сроки).

организации

своевременно

рассчитываться по

обязательствам за

счет имеющихся

денежных средств.

3. Ликвидность и платежеспособность (соотношение понятий)

Понятия тождественны, но не одинаковы.

Организация может быть не платежеспособной

по денежному потоку , но при этом быть

ликвидной по балансу.

Платежеспособность

Неплатежеспособность

(но баланс может быть

ликвидным)

4. Ликвидность активов

—

—

По степени быстроты оборачиваемости в

деньги активы делятся на:

высоколиквидные;

среднеликвидные;

низколиквидные;

неликвидные.

5. Ликвидность баланса

выражается в степени покрытия обязательств

предприятия его активами, срок превращения которых в

деньги (ликвидность) соответствует сроку погашения

обязательств (срочности возврата).

При анализе ликвидности баланса проводится

сравнение активов, сгруппированных по степени их

ликвидности, с обязательствами по пассиву,

сгруппированными по срокам их погашения.

Группировки осуществляют по отношению к балансу.

Предварительная оценка структуры и динамики статей

баланса осуществляется посредством агрегирования

статей актива по степени убывания ликвидности, а

статей пассива по степени убывания срочности

обязательств и расчета абсолютных приростов.

6. Порядок агрегирования статей актива и пассива баланса

Группа актива или

пассива

Обозначение

Состав группы

АКТИВ

Денежные средства и краткосрочные

финансовые вложения (ценные бумаги)

1250+1240

Дебиторская задолженность (платежи по

которой ожидаются в течение 12 мес. после

отчетной даты) 1230 (см. аналитику по

дебиторской задолженности)

1. Наиболее ликвидные

активы

А1

2. Быстро реализуемые

активы

А2

3. Медленно

реализуемые активы

А3

Статьи раздела II актива баланса,

включающие запасы, НДС, дебиторскую

задолженность (платежи по которой

ожидаются более чем через 12 мес. после

отчетной даты) и прочие оборотные активы

2010 + 1230 + 1260

4. Трудно

А4

Статьи раздела I баланса «Внеоборотные

реализуемые активы

активы» 1100

Итого: актив

баланса (Б)

1600

7.

Группа актива или

пассива

Обозначение

Состав группы

ПАССИВ

1. Наиболее срочные

обязательства

П1

2 Краткосрочные

пассивы

П2

Кредиторская задолженность 1520 15207

3. Долгосрочные

пассивы

П3

4. Постоянные

пассивы

П4

Краткосрочные заемные средства,

задолженность участникам по выплате

доходов, прочие краткосрочные

пассивы 1510 + 15207+ 1550

Статьи баланса, относящиеся к IV и V

разделам, т. е. долгосрочные кредиты и

заемные средства, а также доходы

будущих периодов, резервы предстоящих

расходов и платежей (оценочные

обязательства)1400 + 1530 + 1540

Статьи III раздела баланса «Капитал и

резервы» 1300

Итого: пассив

баланса (Б)

1700

8. Основные признаки ликвидности и платежеспособности

Предприятие считается

платежеспособным, если

II раздел баланса >=

V разделу баланса

II – «Оборотные

активы»

V – «Краткосрочные

обязательства»

Баланс считается абсолютно

ликвидным, если

А1>=П1,

А2>=П2,

А3>=П3,

А4

9. Показатели ликвидности

Сопоставление ликвидных средств и обязательств

позволяет вычислить следующие показатели:

— текущую ликвидность, которая свидетельствует

о платежеспособности или неплатежеспособности

организации на ближайший к рассматриваемому

моменту промежуток времени:

ТЛ= (А1+А2) — (П1+П2)

— перспективную ликвидность – это прогноз

платежеспособности на основе сравнения будущих

поступлений и платежей:

ПЛ= А3 – П3

На ее основе прогнозируется долгосрочная

ориентировочная платежеспособность.

10. Оценка платежеспособности

Оценка платежеспособности организации

производится на основе ликвидности оборотных

активов. Чем выше доля высоко и среднеликвидных

активов, тем выше платежеспособность. Уровень

платежеспособности характеризуется

показателями ликвидности.

Соответственно:

Расчет и анализ коэффициентов

ликвидности позволяет выявить степень

обеспеченности текущих обязательств

средствами.

11. Коэффициент текущей ликвидности (покрытия)

Показывает, какую часть текущих обязательств по

кредитам и расчётам можно погасить, мобилизовав

все оборотные средства.

Формула: КП = (А1+А2 + А3)/(П1+П2)

Отношение текущих активов (оборотных средств) к

текущим пассивам (краткосрочным

обязательствам).

Рекомендуемое значение: От 1 до 2,5

Нижняя граница указывает на то, что оборотных

средств должно быть достаточно для покрытия

краткосрочных обязательств. Превышение же

более, чем в 2 раза свидетельствует о

нерациональном вложении средств и

неэффективном их использовании.

12. Коэффициент критической (быстрой, срочной) ликвидности

Показывает, какая часть краткосрочных обязательств

организации может быть немедленно погашена за счёт

денежных средств, средств в краткосрочных ценных

бумагах, а также поступлений по счетам.

Формула: Ккл = (А1+А2)/(П 1 + + П2)

Отношение денежных средств и КФВ плюс суммы

мобильных средств в расчетах с дебиторами к текущим

пассивам.

Рекомендуемое значение: Ккл>= 0,8-1

Низкое значение указывает на необходимость постоянной

работы с дебиторами, чтобы обеспечить возможность

обращения наиболее ликвидной части оборотных

средств в денежную форму для расчетов.

13. Коэффициент абсолютной ликвидности

Показывает, какую часть краткосрочной

задолженности предприятие может погасить в

ближайшее время. Характеризует

платежеспособность предприятия на дату

составления баланса.

Формула: Кал = А 1 / ( П 1 + П 2 )

Отношение денежных средств и КФВ к текущим

пассивам.

Рекомендуемое значение: Кал >= 0,2-0,5

Низкое значение указывает на снижение

платежеспособности предприятия.

14. Коэффициент обеспеченности собственными средствами

Характеризует наличие у организации

собственных оборотных средств, необходимых

для её текущей деятельности.

Формула: Коб = (1300 -1100)/ 1200

Отношение разности между объемами

источников собственных средств и

внеоборотных активов к фактической

стоимости находящихся в наличии у

предприятия оборотных средств

Рекомендуемое значение: Коб≥0,1

15. Пример

Актив

Пассив

Внеоборотные

активы

Основные средства

Капитал и резервы

300

Уставный капитал

200

Прибыль

150

Оборотные активы

500

Краткосрочные

обязательства

450

Товары

200

Расчеты с

поставщиками

300

Расчеты с

покупателями

150

Расчеты по налогам и

100

сборам

Денежные средства

150

Расчеты с

работниками

50

Баланс

800

Баланс

800

16. Коэффициент текущей платежеспособности (по примеру)

Коэффициент текущей платежеспособности Кп дает оценку

возможности предприятия погашать свои долги, показывая

сколько рублей оборотных средств приходится на один рубль

краткосрочной кредиторской задолженности.

Этот коэффициент демонстрирует, насколько текущие долги

фирмы покрываются ее оборотными активами.

Так, в нашем примере

Кп = 500 / 450 = 1,1

Таким образом, значение коэффициента Кп существенно ниже

его стандартного показателя. Это свидетельствует о

существующем риске несвоевременного погашения текущих

обязательств (товары еще надо продать, и еще неизвестно по

какой цене он продастся).

17. Коэффициент критической (быстрой, срочной) ликвидности (по примеру)

При расчете коэффициента быстрой ликвидности Ккл, из

числителя исключается такой показатель как запасы, то

есть материалы, полуфабрикаты, готовая продукция и

товары.

Логика исключения из числителя суммы оценки запасов

состоит не только в значительно меньшей в сравнении с

дебиторской задолженностью и денежными средствами

степенью их ликвидности, но и (что гораздо более важно)

то, что деньги, которые можно выручить в случае

вынужденной продажи запасов, могут быть существенно

меньше расходов по их приобретению.

Так, в нашем примере

Ккл = 300 / 450 = 0,6

Такое значение Ккл также значительно ниже его

ориентировочного нижнего значения. Это подтверждает те

выводы, которые мы сделали на основании анализа значения

коэффициента Кп.

18. Коэффициент абсолютной ликвидности (по примеру)

Коэффициент абсолютной платежеспособности Кал

является наиболее жестким критерием ликвидности

предприятия, показывая, какая часть краткосрочных заемных

обязательств может быть при необходимости погашена

немедленно за счет имеющихся денежных средств.

Кал = 150 / 450 = 0,3

Таким образом, 30 % имеющихся у организации

краткосрочных обязательств может быть погашено

немедленно.

Обычно приводимое в литературе по финансовому

менеджменту нижнее значение коэффициента абсолютной

платежеспособности составляет 0,25.

Следовательно, у нашей организации значение коэффициента

Кал выгодно отличается от показателей Кп и Ккл. Это говорит

о том, что у нашей организации имеется избыток свободных

денежных средств, которые могли бы быть пущены в оборот.

При этом увеличение объемов товарооборота смогло бы

улучшить общую картину платежеспособности организации.

19. Коэффициент обеспеченности собственными средствами (по примеру)

В примере:

Коб =(350-300)/500=0,1

Показатель находится на границе нормы(Коб

≥0,1). Следовательно, необходимо в

дальнейшем следить за наличием собственных

оборотных средств, необходимых для текущей

деятельности предприятия, и стараться

улучшить этот показатель через увеличение

объема собственных средств (обеспечить рост

прибыли, прежде всего).

20. Заключение

В рамках анализа

платежеспособности обращают

внимание на статьи,

характеризующие наличные

деньги в кассе и на расчетных

счетах в банке. Эти ресурсы

наиболее мобильны, они могут

быть включены в финансовохозяйственную деятельность в

любой момент, тогда как другие

виды активов нередко могут

включаться лишь с определенным

временным шагом. Искусство

финансового управления как раз

и состоит в том, чтобы держать на

счетах лишь минимально

необходимую сумму средств, а

остальную часть, которая может

понадобиться для текущей

оперативной деятельности, — в

быстрореализуемых активах.

Источник: ppt-online.org

Оценка ликвидности и кредитоспособности компании

Ликвидность и кредитоспособность — одни из основных составляющих финансовой устойчивости предприятия. Деятельность любой компании становится предметом изучения других предприятий и лиц, заинтересованных в ее результатах. На основе доступной информации партнеры предприятия стремятся адекватно оценить его финансовое состояние.

Уровень финансового состояния формирует соответствующий деловой имидж фирмы у партнеров, характеризует степень ее конкурентоспособности на финансовых и товарных рынках, свидетельствует о потенциале развития и возможностях роста ее рыночной стоимости. Финансовое состояние – комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов организации, – это характеристика ее финансовой конкурентоспособности, платежеспособности, кредитоспособности, выполнения обязательств перед государством и другими организациями. Важность анализа ликвидности и кредитоспособности объясняется тем, что в управлении финансами должна учитываться одна из основных взаимосвязей «ликвидность (платежеспособность) – доходность». Предприятие должно определиться — максимизация ликвидности (платежеспособности) в ущерб доходности или наоборот.

1. Понятие ликвидности и кредитоспособности предприятия

Ликвидность — достаточно проблемная категория как в теории, так и на практике. Теоретически это понятие рассматривают в широком и узком смысле, отождествляя, с одной стороны, с финансовой устойчивостью, с другой — с платежеспособностью.

Под ликвидностью предприятия понимается наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств (хотя бы и с нарушением сроков погашения, предусмотренных контрактами). Иными словами, предприятие ликвидно, если его оборотные активы формально превышают краткосрочные обязательства. Логика этого понятия проистекает из условного, но естественного предположения о том, что в ходе текущей деятельности расчеты по текущим платежам (т. е. погашение кредиторской задолженности) осуществляются за счет оборотных активов; для этой цели не предлагается распродажа долгосрочных активов. Ликвидность может оцениваться с помощью абсолютных и относительных показателей. Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств, или чистого оборотного капитала. Наиболее распространенный алгоритм расчета показателя, широко используемый и в западной учетно-аналитической практике, таков:

WC = E + LTL – LTA или WC = CA – CL, (1)

где Е — капитал собственников фирмы (итог раздела III баланса);

LTL — долгосрочные обязательства (итог раздела IV баланса);

СА — оборотные активы (итог раздела II баланса):

СL — краткосрочные обязательства (итог раздела V баланса).

Экономическая трактовка индикатора WC может быть и такой: он показывает, какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. В некотором смысле это характеристика свободы маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы.

Возможна и другая интерпретация показателя WC — как доли собственного капитала, направленной на финансирование оборотных активов. Нормативов по показателю WC нет: его анализируют в динамике. С ростом объемов производства величина собственных оборотных средств обычно увеличивается.

Являясь абсолютным, показатель WC не приспособлен для пространственно-временных сопоставлений; поэтому в анализе более активно применяются относительные показатели — коэффициенты ликвидности. Принято выделять три группы оборотных активов, различающиеся с позиции их участия в погашении расчетов, — производственные запасы, дебиторскую задолженность и денежные средства и их эквиваленты. Эта простейшая классификация обособляет группы оборотных активов, различающихся по видовому признаку, а также по степени ликвидности. Приведенное разделение оборотных активов на группы позволяет ввести три основных аналитических коэффициента, которые можно использовать для обобщенной оценки ликвидности и платежеспособности предприятия. Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных средств (текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств):

![]()

Значение показателя может значительно варьировать по отраслям видам деятельности, а его разумный рост обычно рассматривается как благоприятная тенденция. В западной учетно-аналитической практике критическое нижнее значение Ктл = 2; однако это лишь ориентировочное значение, указывающее на порядок показателя, но не на его точное нормативное значение. Коэффициент быстрой ликвидности по ему смысловому назначению аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы:

Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но (что гораздо более важно) в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже расходов по их приобретению. В работах западных аналитиков приводится ориентировочное нижнее значение Кбл = 1, однако эта оценка носит также условный характер. Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия: показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств; может быть назван коэффициентом платежеспособности. Рассчитывается следующим образом:

Общепризнанных значений для этого коэффициента нет. Как правило, его значение варьируется в пределах 0,05—0,1. Рассмотренные коэффициенты являются основными для оценки ликвидности и платежеспособности. Тем не менее известны и другие показатели, имеющие определенный интерес для аналитика или финансового менеджера.

Оценку ликвидности надо проводить осмысленно; например, если величина собственных оборотных средств отрицательна, то финансовое положение предприятия в краткосрочной перспективе рассматривается как неблагоприятное и расчет коэффициентов ликвидности уже не имеет смысла. Кредитоспособность – это способность заемщика платить долг по кредиту за счет собственных средств.

Понятие настолько же очевидное, насколько и сложное. Кредитоспособность организации, зависит от множества факторов и не всегда возможно определить ее с высокой степенью вероятности. Для установления кредитоспособности лица либо организации используются различные методики. Такие как финансовый анализ, скоринговые системы и.т.п.

В финансовых структурах (банках, инвестиционных компаниях) существуют специальные отделы занимающиеся оценкой кредитоспособности лиц. Оценка кредитоспособности предприятия тесно связана с оценкой ее ликвидности. Российские кредитные учреждения для определения кредитоспособности обслуживаемых ими организаций (своих клиентов) используют все три вышеназванных показателя. Банк выделяет три степени кредитоспособности в зависимости от показателей ликвидности.

| 1 | К > 3 | К > 1,5 | К > 0,2 |

| 2 | 3 > К > 2 | 1,5 > К > 1 | К = 0,2 |

| 3 | К < 2 | К < 1 | К < 0,2 |

- степень 1 – организация полностью кредитоспособна;

- степень 2 – ограниченная кредитоспособность;

- степень 3 – некредитоспособность.

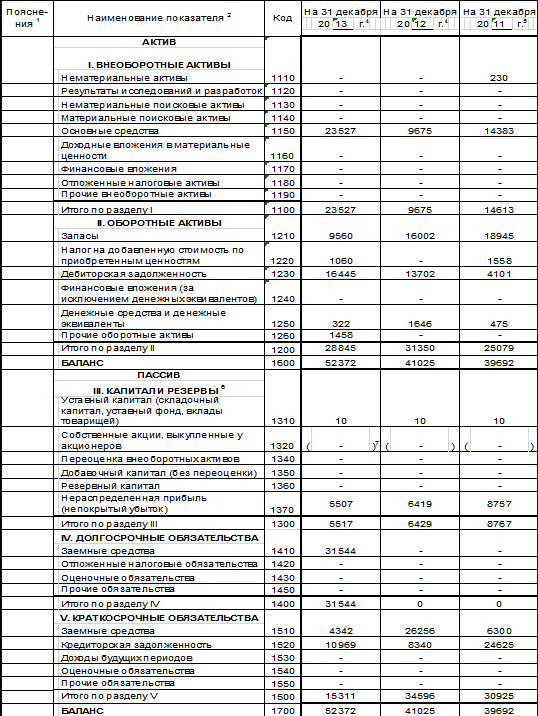

2. Рассмотрим анализ ликвидности и кредитоспособности ООО » ИКС»

Используя методику, изложенную в 1 главе, оценим ликвидность и кредитоспособность ООО «ИКС» за анализируемые периоды 2011 – 2013 гг., что позволит установить тенденции изменения в структуре баланса и его ликвидность. Баланс фирмы (тыс. рублей) представлен в таблице 2.

Определим величину собственных оборотных средств предприятия:

WC2011 = 25079 – 30925 = — 5846 < 0

WC2012 = 31350 – 34596 = — 3246 < 0

WC2013 = 28845 – 15311 = 13534 > 0

Рассчитанные величины показывают, что по итогам отчетных периодов 2011-2012 г.г. предприятию не хватает собственных оборотных средств для расчетов по краткосрочным обязательствам. В теории расчет коэффициентов ликвидности уже не имеет смысла, но мы сделаем это, т.к. в 2013 году, в основном за счет выплаты краткосрочных кредитов и получения долгосрочных, ситуация изменилась в лучшую сторону и величина собственных средств составила 13 534 000 рублей.

Для оценки ликвидности организации, ее способности выполнять свои краткосрочные обязательства используют три коэффициента ликвидности:

- коэффициент текущей ликвидности (покрытия);

- коэффициент быстрой ликвидности;

- коэффициент абсолютной ликвидности.

Коэффициент покрытия (Кп), или текущей ликвидности (Ктл), дает общую оценку платежеспособности организации, показывая, в какой мере текущие (краткосрочные) обязательства обеспечиваются текущими активами. Коэффициент текущей ликвидности рассчитаем по формуле 2.

К 2011 тл = (25079-1558) / 30925 = 0,76

К 2012 тл = 31350 / 34596 = 0,91

К 2013 тл = (28845-1060) / 15311 = 1,81

Коэффициент текущей ликвидности за весь анализируемый период меньше 2, что соответствует третьей степени кредитоспособности и характеризует ООО «ИКС» как некредитоспособную организацию. Т.е. имеющиеся оборотные средства не позволяют погасить долги по краткосрочным обязательствам.

Коэффициент быстрой ликвидности рассчитаем по формуле 3.

К 2011 бл = (475+4101) / 30925 = 0,15

К 2012 бл = (1646+13702) /34596 = 0,44

К 2013 бл = (322+16445+1458) / 15311 = 1,2

Значение коэффициента быстрой ликвидности только в 2013 году удовлетворяет нормативу (рекомендуемое значение показателей – более 0,7).

Для получения наиболее полной картины ликвидности необходимо использовать коэффициент абсолютной ликвидности, который рассчитываем с помощью формулы 4.

К 2011 ал = 475 / 30925 = 0,02

К 2012 ал = 1646 /34596 = 0,05

К 2013 ал = 322 / 15311 = 0,02

Рекомендуемое значение этого показателя от 0,2 до 0,3. Мы наблюдаем, что в анализируемом периоде ООО «ИКС» испытывает недостаток в свободных денежных средствах для финансирования текущей хозяйственной деятельности.

При использовании в анализе коэффициентов ликвидности необходимо принимать во внимание отраслевую специфику. Так, к примеру, в торговле основную часть текущих активов составляют товарные запасы. Поэтому наиболее полно платежеспособность торгового предприятия, к которому относится ООО «ИКС» характеризуется коэффициентом покрытия.

Как уже было отмечено ранее, коэффициент текущей ликвидности за весь анализируемый период меньше 2, что соответствует третьей степени кредитоспособности и характеризует ООО «ИКС» как некредитоспособную организацию.

Предприятию необходимо уделять внимание прогнозированию и созданию оптимальной величины и структуры оборотного капитала и обязательств.

Тем не менее, мы предоставили ООО «ИКС» кредит на 1 000 000 рублей, но через НФК. Но это другая тема – «Управление дебиторской задолженностью», и в данной работе не рассматривается.

Заключение

Результаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые обеспечивают жизнедеятельность предприятия. Поэтому забота о финансах является конечным результатом деятельности любой компании.

Одна из важных функций финансового менеджера – консультирование руководства предприятия по финансовым вопросам. Проведенный анализ показывает, что в 2013 году в ООО «ИКС» эта работа начала проводиться.

Ликвидность и кредитоспособность организации – близкие по своему значению понятия. Между тем, они вовсе не идентичны.

Ликвидность выражается через коэффициенты ликвидности. Кредитоспособность выражается через способность предприятия исполнить полностью и своевременно свои обязательства по кредитному договору – то есть погасить кредит и уплатить проценты за его пользование. Иными словами, речь идет о таком финансово-хозяйственном состоянии предприятия, которое дает уверенность в эффективном использовании заемных средств, способности и готовности заемщика вернуть кредит в соответствии с условиями договора.