Еще раз повторим, что бухгалтерский баланс представляет собой финансовый отчёт, в котором в стоимостном выражении отражается состояние имущества во взаимосвязи с источниками финансирования, а также полученные финансовые результаты. Необходимо отметить, что одной из основных целей годового баланса является получение информации о финансовом положении организации и его изменениях, которое представляет интерес для различных пользователей (инвесторов, поставщиков и прочих кредиторов) в принятии настоящих и будущих стратегических решений.

Потребность в анализе ликвидности бухгалтерского баланса в ходе анализа общего финансового состояния предприятия возникает в связи с условиями усиления финансовых ограничений и необходимостью давать оценку кредитоспособности предприятия, т. е. его способности своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность — это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Учебное занятие № 13 Оценка ликвидности баланса и платежеспособности организации

В экономической литературе выделяются следующие методы оценки ликвидности бухгалтерского баланса предприятия:

- 1) Методика, предполагающая группировку активов предприятия в зависимости от их способности трансформироваться в денежные средства, группировку пассивов в зависимости от сроков их погашения. И их дальнейшее сравнение и соотношение между собой, по результатам которых можно судить о степени ликвидности баланса предприятия.

- 2) Оценка ликвидности бухгалтерского баланса предприятия может также осуществляться на более детализированном уровне посредством построения системы аналитических показателей.

Рассмотрим подробнее каждый из вышеописанных методов.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы фирмы в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп.

Наиболее ликвидные активы (А1) — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

Медленно реализуемые активы (А3) — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

Труднореализуемые активы (А4) — активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются статьи раздела I актива баланса «Внеоборотные активы».

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия, при этом текущие активы более ликвидны, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом.

Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

Долгосрочные пассивы (П3) — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

Постоянные пассивы (П4) — статьи раздела III баланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошедшие в предыдущие группы: «Доходы будущих периодов» и «Резервы предстоящих расходов». Для сохранения баланса актива и пассива итог данной группы следует уменьшить на сумму по статьям «Расходы будущих периодов» и «Убытки».

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются условия:

Если выполняются первые три неравенства, т. е. текущие активы превышают внешние обязательства предприятия, то обязательно выполняется последнее неравенство, которое имеет глубокий экономический смысл: наличие у предприятия собственных оборотных средств; соблюдается минимальное условие финансовой устойчивости.

Невыполнение какого-либо из первых трех неравенств свидетельствует о том, что ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Предварительный анализ ликвидности баланса предприятия удобнее проводить с помощью таблицы покрытия (табл. 1). В графы этой таблицы записываются данные на начало и конец отчетного периода по группам актива и пассива.

Сопоставляя итоги этих групп, определяют абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода. Таким образом, с помощью этой таблицы можно выявить рассогласование по срокам активов и пассивов, составить предварительное представление о ликвидности и платежеспособности анализируемого предприятия.

Аналитическая таблица

№ групп статей баланса

Сумма обязательств (пассив)

на отчетную дату

на отчетную дату

на отчетную дату

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности бухгалтерского баланса предприятия имеет недостаток, так как является приблизительным и не совсем детализированным.

Более детализированным и аналитическим является анализ ликвидности и платежеспособности предприятия при помощи построения системы аналитических финансовых коэффициентов.

К основным аналитическим показателям, характеризующим финансовое состояние предприятия, а точнее — его ликвидность и платежеспособность, относятся:

1. Величина собственных оборотных средств характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т. е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий от структуры активов и структуры источников финансирования.

Показатель имеет особо важное значение для предприятий, занимающихся коммерческой деятельностью и прочими посредническими операциями. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является чистая прибыль.

Величина собственных оборотных средств определяется по следующей

СОС = Собственный капитал +долгосрочные обязательства — внеоборотные активы,

СОС = Оборотные активы — краткосрочные пассивы

2. Маневренность функционирующего капитала характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия данный показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост данного показателя рассматривается как положительная тенденция.

МФК = Денежные средства : функционирующий капитал

3. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Коэффициент текущей ликвидности определяется по формуле:

КТЛ = (А1 + А2 + А3) / (П1 + П2)

В мировой практике значение этого коэффициента должно находиться в диапазоне 1-2. Естественно, существуют обстоятельства, при которых значение этого показателя может быть и больше, однако, если коэффициент текущей ликвидности более 2-3, это, как правило, говорит о нерациональном использовании средств предприятия.

Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия.

4. Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность. Коэффициент быстрой ликвидности определяется по формуле:

КБЛ = (А1 + А2) / (П1 + П2).

В ликвидные активы предприятия включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов, т. е. показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных

бумагах, а также поступлений по расчетам.

Рекомендуемое значение данного показателя от 0,7-0,8 до 1,5.

5. Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности предприятие может погасить немедленно. Коэффициент абсолютной ликвидности рассчитывается по формуле:

КАЛ = А1 / (П1 + П2).

Значение данного показателя не должно опускаться ниже 0,2.

6. Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле:

КОЛ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3).

Значение данного коэффициента должно быть больше или равно 1.

7. Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли. Рекомендуемая нижняя граница показателя в этом случае — 50 %.

Доля СОС в покрытии запасов = Собственные оборотные средства : ТМЗ

8. Коэффициент покрытия запасов. Рассматривается соотнесением величины «нормальных» источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

К покрытия запасов = «нормальные» источники покрытия : ТМЗ

В ходе анализа ликвидности бухгалтерского баланса каждый из рассмотренных коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике, то есть по увеличению или снижению значения. И в зависимости от характера данной динамики, мы можем делать предположения, касающиеся финансового положения хозяйствующего субъекта.

Обобщая, можно еще раз напомнить, что анализ ликвидности бухгалтерского баланса предприятия может осуществляться двумя путями:

- 1) С помощью методики, предполагающей группировку активов предприятия в зависимости от их способности трансформироваться в денежные средства, группировку пассивов в зависимости от сроков их погашения. И их дальнейшее сравнение и соотношение между собой, по результатам которых можно судить о степени ликвидности баланса предприятия.

- 2) С помощью системы аналитических показателей, что дает более углубленные результаты.

Два этих подхода взаимно дополняют друг друга и применяются в совокупности.

И так, в первой главе данной курсовой работы нами были рассмотрены основные теоретические аспекты анализа ликвидности бухгалтерского баланса хозяйствующего субъекта: были раскрыты вопросы, касающиеся экономической сущности и значения анализа ликвидности предприятия; были определены основные задачи, стоящие перед анализом ликвидности бухгалтерского баланса; было рассмотрено значение ликвидности баланса предприятия как показателя финансового состояния; рассматривался баланс как основная отчетная и аналитическая форма, его

Следовательно, мы можем сделать следующие выводы:

- * Экономическая сущность и значение анализа ликвидности бухгалтерского баланса хозяйствующего субъекта очень высока, так как он позволяет оценить способность предприятия своевременно и в полном объеме производить расчеты по своим краткосрочным обязательствам и факторы, влияющие на эту способность, а также по той причине, что бухгалтерский баланс является одной из важнейших отчетных форм полного комплекта финансовой отчетности, отражающей финансовое состояние предприятия на определенную дату.

- * Ликвидность баланса является одним из важнейших показателей финансового состояния предприятия, так как оно означает наличие у предпрития оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушение сроков погашения, установленных контрактом.

- * Для анализа ликвидности бухгалтерского баланса предприятия используется двухуровневая методика, включающая в себя подход,

основанный на группировке активов предприятия в зависимости от их способности трансформироваться в денежные средства, группировке пассивов в зависимости от сроков их погашения, и их дальнейшем сравнении и соотношении между собой, а также более углубленный подход, основанный на анализе системы аналитических коэффициентов.

И так, как уже было сказано, данная глава посвящена теоретическим основам анализа ликвидности бухгалтерского баланса субъекта хозяйствования. Соответственно, вся рассмотренная теоретическая база будет применена нами для непосредственного анализа ликвидности баланса на примере реально действующего предприятия в следующей главе.

Источник: vuzlit.com

Оценка ликвидности бухгалтерского баланса организации

Далее проанализируем ликвидность баланса ОАО «УКБП».

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами. Анализ ликвидности баланса осуществляется на основе сравнения средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по степени нарастания сроков их погашения.

Активы предприятия объединяются в следующие группы:

— наиболее ликвидные активы — денежные средства и краткосрочные финансовые вложения (А1);

— быстрореализуемые активы — краткосрочная дебиторская задолженность и прочие оборотные активы (А2);

— медленно реализуемые активы — запасы, долгосрочная дебиторская задолженность, НДС по приобретенным ценностям (A3). Расходы будущих периодов в данную группу не включаются;

— труднореализуемые активы — внеоборотные активы (А4). Активы, включенные в первые три группы, являются текущими активами, они более ликвидны по сравнению с активами, составляющими четвертую группу.

Пассивы предприятия также объединяются в четыре группы:

— наиболее срочные обязательства — кредиторская задолженность (П1);

— краткосрочные пассивы — краткосрочные кредиты и займы (П2);

— долгосрочные пассивы — долгосрочные кредиты и займы (ПЗ);

— постоянные пассивы — капитал и резервы (III раздел баланса) и статьи раздела V баланса, не вошедшие в предыдущие группы (доходы будущих периодов, резервы предстоящих расходов и платежей и пр.) (П4).

Для определения степени ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс предприятия считается абсолютно ликвидным, если выполняются следующие неравенства: А1>П1; А2 > П2; A3 > ПЗ; А4 < П4.

Если не выполняется хотя бы одно из перечисленных неравенств, то баланс предприятия не является абсолютно ликвидным. Вместе с тем недостаток средств по одной группе может быть перекрыт излишком по другой. Итоговое сравнение по первым двум неравенствам характеризует текущую ликвидность. Текущая ликвидность отражает платежеспособность предприятия в ближайшее время.

Перспективная ликвидность отражает платежеспособность предприятия в более отдаленной перспективе на основе учета будущих поступлений и платежей.

При выполнении первых трех рассматриваемых неравенств обеспечивается выполнение и четвертого. Если это условие выполняется, то можно говорить о наличии у предприятия собственных оборотных средств, которые являются минимальным условием его финансовой устойчивости.

На основании приложенных балансов проведем группировку активов ОАО «УКБП» по степени ликвидности (табл. 2.2)

Таблица 2.2. Группировка активов ОАО «УКБП» по степени ликвидности, тыс. руб.

Источник: studbooks.net

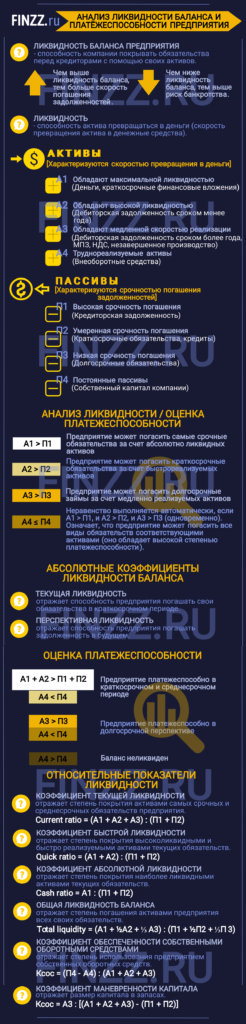

Анализ ликвидности баланса и платежеспособности предприятия

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Инфографика: Анализ ликвидности баланса и платежеспособности предприятия

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Ликвидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

|

★ Горизонтальный и вертикальный анализ в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel таблиц с формулами, расчетами и графиками |

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Мастер-класс: «Пример анализа и оценки ликвидности баланса»

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 |

Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

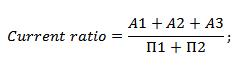

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2. Более подробно про коэффициент текущей ликвидности читайте в статье: «Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив«.

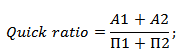

Коэффициент быстрой ликвидности (Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

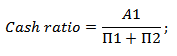

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

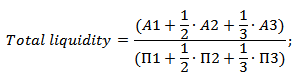

Общая ликвидность баланса (Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

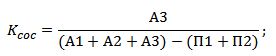

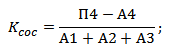

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос > 0,1.

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид: